2017.10.02

40 százalék retteg ettől: az állam lenyúlja a nyugdíjmegtakarításait

Továbbra is sokan tartanak a nyugdíjas évektől: a 30-59 éves korosztály 40 százaléka arra számít, hogy nagyon nehezen tud majd megélni az állami nyugdíjból, 31 százalékuk szerint pedig a nyugdíj semmire nem lesz elég - derül ki egy banki friss banki kutatásból. Bár valamelyest csökkent a leginkább pesszimisták aránya, de a megkérdezettek 14 százalék még mindig egyáltalán nem számít állami nyugdíjra. A harmincas éveikben járók körében különösen sokan gondolkodnak így: közel 30 százalék nem is reménykedik az állami nyugdíjban. A legtöbben továbbra is attól tartanak, hogy az állam elveszi a nyugdíjcélú megtakarításaikat.

A többség továbbra is pesszimista forgatókönyvre számít, ha eléri a nyugdíjas kort. A K&H biztos jövő indexéből kiderül, hogy a 30-59 éves korosztály tagjainak 85 százaléka szerint nehézséget okoz majd megélni az állami nyugdíjból. 40 százalékuk szerint ugyanis nagyon nehezen fognak boldogulni kizárólag az állami nyugdíjból, 31 százalék szerint pedig ez semmire sem lesz elég. Bár arányuk minimálisan, 16 százalékról 14 százalékra csökkent, vannak, akik egyáltalán nem számítanak arra, hogy kapnak majd állami nyugdíjat. A 30-asok között még ennél is rosszabb a helyzet, minden negyedik 30-as számol ezzel a lehetőséggel.

Továbbra is kevesen tekintenek optimistán a jövőbe: az előző negyedévek eredményeivel megegyezően mindössze 15 százalék gondolja úgy, hogy valahogy meg fog tudni élni majd a nyugdíjából. A kutatásból kiderül az is, hogy a legborúsabban a 30-as korosztály látja a helyzetet: 64 százalékuk pesszimista, míg az 50 éveseknél az arányuk csak 20 százalékos.

A hosszabb távú anyagi kockázatok közül a legtöbben (42 százalék) még mindig nagyon valószínűnek tartja, hogy az állam elveszi a nyugdíjcélú megtakarításokat. A megtakarításaikat féltők aránya 2015 harmadik negyedévében volt a legmagasabb (47 százalék), azóta minimálisan csökken az arányuk.

Ezzel párhuzamosan az első negyedévhez képest 21-ről 23 százalékra nőtt azok aránya, akik szerint ezzel a forgatókönyvvel egyáltalán nem kell számolni. Bár 2016 harmadik negyedéve óta egyre kevesebben, de a válaszadók 38 százaléka még mindig fél attól, hogy a megtakarításai keveset fognak érni. 33 százalék pedig valószínűnek tartja, hogy nyugdíjasként nélkülözni fog. Utóbbi leginkább a 30-as és 40-es korosztályt aggasztja. Hasonló az arányuk azoknak, akik attól tartanak, hogy nem tudják majd fenntartani a lakásukat. A legkevesebben azt tartják valószínűnek, hogy állandó gondozásra, vagy a gyerekeikre szorulnak majd idősebb korukban.

"A kutatásból is jól látszik, hogy a legtöbben tisztában vannak az öngondoskodás fontosságával, és tudják, hogy a gondtalan időskorhoz nem támaszkodhatnak kizárólag az állami nyugdíjra. Nem lehet elégszer hangsúlyozni, hogy érdemes a lehető legkorábban megkezdeni a takarékoskodást, hiszen minél előbb kezdünk hozzá, annál nagyobb összegből tudunk gazdálkodni a későbbiekben" - mondta Kuruc Péter, a K&H Biztosító életbiztosítás és saját értékesítési csatornák divíziójának vezetője.

A szakember hozzátette, hogy a nyugdíjbiztosítási konstrukció esetében havi 15 ezer forint megtakarítással 25 év alatt az adójóváírást is figyelembe véve, a hozamoktól függően nagyságrendileg 8 millió forintnyi tőke halmozható fel. A K&H Biztosítónál valamivel több, mint 3 éve került bevezetésre a rendszeres díjas nyugdíjbiztosítás; ezen ügyfelek havonta átlagosan 12 530 forintot tesznek félre nyugdíj célra, és az idei második negyedéves adatok alapján fejenként átlagosan közel 350 ezer forintos megtakarítással rendelkeztek. Az egyszeri díjas nyugdíjbiztosítások esetében, melyeknél ritkábban ugyan, de jellemzően nagyobb összegek kerülnek befizetésre, a K&H-s ügyfelek június végén átlagosan több mint 1 millió forintos összeggel rendelkeztek.

Forrás: www.penzcentrum.hu

Biztosítás fajta:

- Életbiztosítás

Ezt még te sem tudtad: nekik szinte kötelező lenne biztosítást kötni

2016 április 18.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Általános

Életünk során sokszor váratlan események történnek velünk, a balesetek és betegségek mellett azonban nem szabad elfeledkezni arról, hogy nemcsak magunk pénzügyi védelméről gondoskodhatunk. Ahogy a mondás tartja: a biztosítás nem rólunk szól, hanem arról, hogy szeretteinkről gondoskodjuk. Ennek megfelelően mutatjuk be, hogy melyek azok a biztosítások, amikkel a pénzügyi biztonságunkat garantálhatjuk.

A biztosítások az életünk bizonytalan pillanataiban nyújthatnak egyfajta pénzügyi védelmet, és szinte minden élethelyzetre találhatunk megfelelő terméket magunknak. Ki ne emlékezne arra, hogy egyes filmsztárok testrészeikre kötöttek hatalmas összegű biztosítást, de az egyszerű átlagemberekként ugyan úgy megtalálhatjuk számításunkat. Életünk során ugyanis számos veszély fenyeget minket, amelyek ellen nem árt pénzügyileg is védekezni.

Balesetbiztosítás

Már óvodás korban lehetőség van a gyermekeknek balesetbiztosítást kötni. Mivel a kisgyerekekkel viszonylag gyakran történnek kisebb balesetek, ezért különösen a csonttörés, illetve a gyerekekre jellemző balesetek ellen véd. Ezek egyébként olcsó termékek, viszont cserébe a biztosítási összegek sem túl magasak.

Ennek ellenére megérheti ilyet kötni, hiszen, ha a gyerek balesete miatt el kell jönni a munkából az a jövedelem kiesésével is járhat. Ezt pótolhatja a gyerekek balesetbiztosítása.

Utasbiztosítás

A felnőtteknek egyes, rövidebb külföldi utakra a bankkártyájuk a megfelelő védelmet nyújthat, a gyerekeknek viszont már ilyenkor is érdemes utasbiztosítást kötni. Ők ugyanis (általában) nincsenek védve a bankkártyának köszönhetően, ráadásul egy kisebb baleset, betegség előfordulhat a nyaralás kellős közepén.

Naponta egy kávé áráért már biztosíthatjuk a gyerekeket, és persze saját magunknak sem árt gondoskodni az átfogó védelemről. Különösen a több napig tartó, távolabbi utazások során érdemes utasbiztosítást kötni, ilyenkor ugyanis egy baleset vagy betegség miatt akár többmillió forintos kórházi számlával is szembesülhetünk.

Autóbiztosítás

Ha autót veszünk, akkor a kötelező gépjármű felelősség biztosítást (kgfb) mindenképp meg kell kötnünk, hiszen ezt törvény írja elő. Ha viszont kölcsönből veszünk kocsit, akkor a finanszírozó általában előírja casco kötését is. Ezen akkor is érdemes elgondolkodni, ha nem hitelből veszünk kocsit, mivel havonta párezer forintért már Átfogó védelmet kaphat az autónk.

Lakásbiztosítás

A lakásbiztosítás az egyik legátfogóbb biztosítás, mivel számos kiegészítő biztosítással együtt az élet több területére kiterjedő védelmet nyújthat. Az ingatlanunk védelme fontos, hiszen ha ezt elveszítjük, akkor otthon nélkül maradunk, de nemcsak a lakást, hanem a benne található ingóságokat is érdemes biztosítani.

A kiegészítő biztosításokkal pedig alapszintű életbiztosításra, utasbiztosításra is szert tehetünk, de a házi állatunkat is védhetjük. Ha például kutyánk egészsége miatt műtétre szorul, akkor a kisállat biztosítás erre is fedezetet nyújthat.

Életbiztosítás

Az életbiztosításoknak két fő típusa van:

- A kockázati és

- A megtakarítással egybekötött termékek.

Minden családfenntartónak érdemes elgondolkodnia kockázati életbiztosítás kötésén, mivel ezek kiegészítő biztosításokkal együtt nemcsak halál, hanem betegség és baleset esetén is biztosíthatják a család anyagi feltételeit. A speciális típusa a hitelfedezeti biztosítás, amit minden, lakáshitelesnek célszerű megkötnie. Ez ugyanis a fentiek mellett még munkanélküliség idején is biztosíthatja a hitel fizetését.

A másik fő típus a megtakarításos életbiztosítás. Ezeket legalább tíz éves futamidőre érdemes elindítanunk, azonban nem ritka a húsz éves távlatban gondolkodás sem. Az életbiztosításoknál választhatunk fix hozamú és befektetési egységekhez kötött (unit linked) termékek közül. Az előbbinél már a futamidő elején tudjuk, hogy mennyit vehetünk majd fel, míg a másiknál a befektetésünkön múlik, hogy mekkora hozammal számolhatunk.

A megtakarításos életbiztosítások speciális típusa a nyugdíjbiztosítás, ami a a befizetéseink után 20 százalékos adójóváírást ad. Találhatunk fix hozamú és unit linked nyugdíjbiztosításokat egyaránt.

Forrás: Pénzcentrum

Biztosítást kötni a főnökre? Kapkodnak érte a cégek

2016 április 13.

Kategória:

Életbiztosítás, Általános

Az új Polgári Törvénykönyv (Ptk.) két évvel ezelőtti hatályba lépése óta többek között a társaságok vezető tisztségviselőire vonatkozó felelősségi szabályok is megváltoztak. A jogszabály szerint a cégek vezető tisztségviselői harmadik személynek okozott kár esetén a céggel egyetemlegesen felelnek. Ezzel a szabállyal a vezető tisztségviselők felelőssége drasztikusan megnőtt. Nem csoda, hogy megugrott az érdeklődés a vezető tisztségviselők felelősségbiztosítása (D&O) iránt.

A piaci folyamatokat a Független Biztosítási Alkuszok Magyarország Szövetsége (FBAMSZ) összegezte a piacvezető biztosítók és a tagságába tartozó közvetítők tapasztalatai alapján.

A terület három piacvezető biztosítója (AIG, Allianz, Generali) együttesen a D&O biztosítások mintegy 95 százalékát kezeli.

A kkv-k pezsdítették a piacot

A vezető tisztségviselők felelősségbiztosítását korábban főként nagyobb, elsősorban multinacionális hátterű cégek kötötték a hazai piacon, jellemzően anyavállalati programbiztosítás keretein belül. Az új Ptk. bevezetésének évében mintegy 3 300 ilyen szerződést kötöttek, amelyek átlagdíja a kisebb (jellemzően 10-25 millió forintos) limitek miatt 120-130 ezer forint körül alakult. 2015-ben az új kötések száma már csökkent, becslések szerint piaci szinten 1,5-2 ezer D&O szerződés született, és ez az érték tekinthető a következő években is egyfajta egyensúlyi szintnek.

A díjszint nem csak a mérettől, hanem a tevékenységtől is függ

A biztosítás díjszintje alapvetően a kért kártérítési limit nagyságától, a társaság pénzügyi mutatóitól, illetve az adott tevékenység kockázati szintjétől függ. A magasabb díjszinttel járó tevékenységek jellemzően az alábbiak: bankok, biztosítók, pénzügyi közvetítők, könyvelők és könyvvizsgálók, illetve ügyvédi tevékenységet végzők.

Több biztosító lépett a piacra

A korábban két szereplő által uralt piaci szegmensben már hat biztosító termékei közül választhatnak a vállalati ügyfelek. Ez egyfajta árversenyt is eredményezett: a leggyakoribbnak számító, 150-500 ezer forint közötti éves díjú, jellemzően 100-200 millió forintos limittel rendelkező szerződések átlagdíja mintegy 20-30 százalékkal csökkent. A magasabb fedezetet (500 millió – 1 milliárd forint) kínáló, drágább termékek esetében nehéz pontos tendenciát kimutatni, mivel ezek esetében egyedi elbírálás nyomán, egyedi feltételekkel születnek meg a szerződések.

Termékfejlesztés

A legnagyobb szereplők korábban is igyekeztek a legszélesebb fedezeteket nyújtani az ügyfeleknek. Mivel azonban 2014 előtt a D&O szerződések jellemzően egyedi feltételekkel köttettek meg, a Ptk. változása nyomán egymás után jelentek meg a standardizált termékek. A biztosítók jellemzően valamilyen kedvezményt is kapcsolnak a termékhez (tartamkedvezmény, együttkötési kedvezmény, stb.), emellett az anyavállalati támogatás is megmutatkozik esetükben, mivel a nyugat-európai tendenciák ismeretében a feltételek folyamatosan aktualizálódnak, pontosabbá válnak. A legnagyobb hazai biztosítók ma már több milliárdos kártérítési limitek vállalására is képesek.

Mire jó a D&O biztosítás?

A vezető tisztségviselők felelősségbiztosítása főként a jelenlegi és jövőbeli igazgatókra, igazgatósági tagokra, illetve a felügyelő bizottság tagjaira terjed ki, azok kötelezettségmulasztása, hanyagsága, téves vagy félrevezető nyilatkozata, illetve munkáltatóként elkövetett jogsértése esetére egyaránt. Pótdíj ellenében visszamenőleges hatály is igényelhető, amennyiben utólag igazolható, hogy a szerződés pillanatában a káresemény nem volt még ismert. Hasonló módon van lehetőség utófedezet vásárlására is, amely a felelősségbiztosítás megszüntetése után is fizet meghatározott ideig, ha az utólag felbukkanó kárigény eredete a biztosított időszak alatt történt.

A D&O biztosítások ugyanakkor sosem terjedhetnek ki szakmai felelősségi károkra, illetve olyan esetekre, amikor a vezető tisztségviselő személyes haszonszerzése megállapítható, illetve az adott cselekmény bűncselekménynek, szándékos mulasztásnak vagy jogszabálysértésnek minősíthető.

Forrás: Privátbankár.hu

Öregeknek nem jár biztosítás?

2016 április 05.

Kategória:

Életbiztosítás, Általános

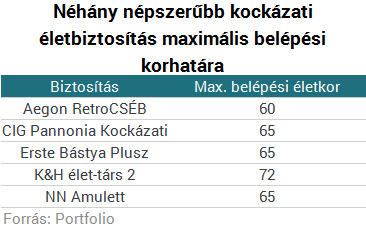

Nyugdíjas korunkban, vagy afelé közeledve egyre többen gondolunk arra, hogy nem árt anyagilag bebiztosítani családunk jövőjét egy kockázati életbiztosítással, azt azonban érdemes tudni, hogy a legtöbb biztosító csak bizonyos kor alatt áll szóba az emberrel, ami jellemzően 60-65 év, ha kockázati terméket szeretnénk. Persze szerencsére számos módszer létezik a rendszer megkerülésére, például léteznek kifejezetten időseknek szóló biztosítási termékek is.

Ahogy idősödik az ember és az elmúlás tényével egyre inkább szembe kell néznie, sokan gondolunk arra, hogy családunk anyagi helyzetét stabilizálni tudjuk halálunk után, azonban ilyenkor életkorunkból és egészségi állapotunkból fakadóan nem sok biztosító áll már szóba az emberrel, főleg, ha kockázati életbiztosításról van szól.

Kockázati életbiztosítás

60-65 éves kor fölött "sima" kockázati életbiztosítást csak alig-alig tudunk kötni néhány szolgáltatónál, legtöbb esetben ugyanis ez a korhatár, ameddig engedélyezi a szolgáltatásba való belépést a biztosítottnak, persze vannak kivételek.

Öregeknek nem jár biztosítás?

Bizonyos életkor felett már csak azért sem érdemes sima kockázati életbiztosításban gondolkodnunk, mivel minél idősebbek vagyunk, annál magasabb díjat fizetünk ugyanazért a térítési összegért, ezért vagy érdemes jóval nyugdíj előtt megkötni (legalább 20-30 évvel) a szerződést (ami adott esetben akár nyugdíj utánig is futhat), vagy más megoldás után kell néznünk.

Megtakarítási célú

Jó lehet egy befektetéssel egybekötött (unit-linked), vagy egy vegyes / hagyományos biztosítás is, ha hozzátartozóink anyagi terheit csökkenteni akarjuk halálunk után, azonban ez kétélű fegyverként is működhet:

- Bár itt is van belépési korlát a biztosítottra, az nincs meghatározva, hogy a szerződőnek hány évesnek kell lennie.

- Tehát elkezdhetünk hozzátartozóinknak félretenni úgy is, hogy megkötjük a biztosítást a saját nevünkre, de biztosítottként a hozzátartozót jelöljük meg.

- Így ha meghal a szerződő, a biztosított veszi át a szerződést és az ő tulajdona lesz az addig befizetett pénz is.

- Egyetlen hátránya ennek a megoldásnak, hogy ellenben azzal a verzióval, ha a biztosított hal meg, a biztosító nem fizeti ki a pénzalapot és a kockázati összeget, így ha korai szerződéses élettartam alatt történik meg a szerződő halála (például szerződéskötéstől számított egy éven belül), a biztosítottnak (aki akkorra már szerződő lesz), fizetnie kell a biztosítást, vagy az összeg jelentős részét (vagy egészét) bukni fogja.

- Ha ilyen megoldást szeretnénk,érdemes ezért inkább egyszeri díjas biztosításban gondolkozni rendszeres helyett, azonban ez nagyobb összeg befektetését igényli.

Időskori biztosítás

A legjobb megoldás talán a kifejezetten időseknek kitalált biztosítások, amelyek jellemzően kedvezőbb tarifákért magasabb kockázati szolgáltatást nyújtanak a unit-linked biztosításoknál.

Ezek egy kockázati életbiztosításhoz hasonlóan működnek, viszont:

- jóval magasabb a belépési korhatár,

- alacsonyabb lehet a befizetendő díjuk, mint ilyen idősen egy sima kockázatinak,

- cserébe jellemzően a fedezet is alacsonyabb,

- több helyen nincs orvosi vizsgálat sem (egy betegség miatt ugyanis a díj jelentősen nőhet, azonban a legtöbb biztosító nem fizet, ha előzetesen fennálló állapot miatt halt meg a biztosított),

- számos esetben olcsóbbak, ha házastárssal közösen kötjük meg.

Érdemes azt is tudni, hogy jellemzően van egy bizonyos várakozási idő (6 hónap- 3 év), amely eltelte után nyújtanak csak a biztosítók teljes értékű fedezetet, életkortól függően viszont gyakran előfordul, hogy mindössze néhány év alatt többet fizet be az ember, mint amekkora a térítési összeg.

Időskori biztosítások például:

- A Groupama Szelence,

- a Generali Nyugalom,

- az Aegon Gondviselés,

- a Signal Testamentum,

- vagy a nagy port kavart RedSands Időskori Biztonság.

Forrás: Portfolio

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

Nagyot bukhatnak a magyar nyugdíjasok: ezt a többség elszámolja

2016 március 11.

Kategória:

Életbiztosítás, Általános

Az állami nyugdíjrendszerből az idősek járadék formájában kapnak pénzt, azonban a nyugdíj célú megtakarítások sok esetben egy összegben fizetik ki a felhalmozott összeget. Ezt azonban sokan egész egyszerűen rosszul osztják be, mivel nem a megfelelő élettartammal számolnak. A járadék biztosításokkal viszont az összespórolt pénzt egyenlő összegekben kaphatjuk meg életünk végéig, ráadásul a bent lévő pénzünk még kamatozhat is.

Már több biztosítónál elérhetők a járadék biztosítások. Ezek olyan pénzügyi termékek, amelyek segítenek abban, hogy a megspórolt pénzünket ne egy összegben, hanem járadék-szerűen, havonta kapjuk meg. Ennek segítségével ugyanis sokkal jobban beoszthatjuk a pénzünket, ráadásul a biztosítónál lévő rész még hozamot is termel.

Kinek jó ez?

A járadék biztosítás elsősorban a nyugdíjba vonulóknak lehet jó, a megspórolt pénzt egy ilyen termékbe befizetve havi járadékot kaphatnak

- Adott futamidő alatt, vagy

- Életjáradék formájában.

Az előbbinél a szerződés megkötésekor a biztosító megegyezik velünk a futamidőben (pl: 15 év), és ez alatt megkapjuk a teljes összeget. Az életjáradék esetében viszont a biztosított haláláig kapja a járadékot. Ez lehet csupán két hónap, de lehet akár 40 év, vagy ennél hosszabb idő is.

A várható élettartamot hajlamosak vagyunk alábecsülni, és azt is figyelembe kell venni, hogy folyamatosan emelkedik - mondta a Pénzcentrum kérdésére az NN biztosító. Ennek egyik oka, hogy a születéskor várható élettartammal számolunk ahelyett, hogy a nyugdíjba vonuláskor várható hátralévő élettartamot néznénk. Míg előbbi alig több mint 70 év, addig utóbbi több évtized.

A 2013-as statisztikai adatok alapján egy 65 éves kort megért magyar férfi várható hátralévő élettartama 14,5 év míg a nőké 18,4 év - tette hozzá kérdésünkre a Groupama. Ez azt jelenti, hogy a növekvő élethosszokat figyelembe véve érdemes 20 évvel kalkulálnunk, amikor nyugdíjba megyünk. Azért többel, mint a fenti adatok, mert időközben a várható élettartam még hosszabb is lesz. A számolgatást azonban megkönnyíthetjük, ha eleve életjáradék típusú kifizetést kérünk.

Miért jobb ez, mint az egyösszegű kifizetés?

Ha a nyugdíjra megspórolt milliókat egyben vesszük fel, akkor könnyen abba a hibába eshetünk, hogy hamar, akár pár év alatt elköltjük a keményen összespórolt pénzünket. A járadékokkal azonban nem fenyeget ez a veszély.

A járadék esetében egy ütemezett vagyonfelélésről van szó, amelynek lényege, hogy éppen addig tart, ameddig szükség van a belőle származó jövedelemre, vagyis a nyugdíjba vonulástól az élethosszig tart - mondta a felhasználás módjáról az Aegon. A járadék biztosítás jellemzően azoknak jó választás, akik jó egészségi állapotban vannak, hosszú élet állhat előttük, s fontos számukra, hogy a lehető legpontosabban tudják, hogy milyen összegre számíthatnak majd.

Persze az sem kizárt, hogy valaki jól tudja beosztani a megspórolt pénzét, vagy az egyéb forrásból származó nyugdíja elég magas ahhoz, hogy megéljen belőle. Ilyenkor az egyösszegű kifizetéssel is jól járhat a megtakarító.

Mennyit nyerhetünk ezzel?

Az egy összegben felvett megtakarítás már nem kamatozik, vagy legalábbis a kiemelkedő hozamért cserébe nehezebben hozzáférhető formát kell választani. A járadéktermékbe befizetett összeg azonban folyamatosan hozamot termel. Ennek alapját a technikai kamat adja, amit a biztosítók határoznak meg.

Ha tehát nő a kamatláb, akkor a havi járadék is magasabb összegű lehet. Persze csökkenő kamat mellett a havi apanázs is kevesebb lesz.

A technikai kamatlábak jelenleg (többek között feltehetően a jegybanki alapkamatnak köszönhetően) aránylag alacsonyak:

- Az Aegonnál azonban még így is eléri a 3,9 százalékot,

- Az NN esetében csupán 2,5 százalék, azonban a többlethozam egy részét jóváírják kamatként,

- A Generali 2,25 százalékot nyújt,

- A Groupamánál pedig 2 százalékot kaphatunk.

Nem a kamat az egyetlen szempont, ami alapján dönthetünk a biztosítók között. A költségeket is érdemes megvizsgálni, illetve az sem mindegy, hogy a konstrukciót bárki választhatja, vagy csak a korábban megtakarítási szerződéssel rendelkező ügyfeleknek elérhető. Ebből a szempontból a Groupama és a Generali terméke kiemelkedő, mivel ezt azok is választhatják, akik korábban nem voltak a biztosító ügyfelei, míg a másik két szolgáltatónál csak a korábban náluk megtakarítók választhatják a járadékterméket.

Mi akadályozza a járuléktermékek elterjedését?

A pénzügyi tudatosság és a nyugdíj-előtakarékosság még nem jellemző széleskörűen a magyarokra. Emiatt egyelőre nincs jelentős kereslet a járadék biztosítások iránt. Egyre több nyugdíjcélú megtakarítás fog lejárni, és ezek futamidejének végén egyre többen kereshetik a járadék biztosításokat. Az önkéntes nyugdíjpénztárak már több mint 20 éve a nyugdíj elő-takarékossági számlák 10 éve elérhetők és a kedvezményes nyugdíjbiztosítások is több mint egy éve segítik a takarékoskodást a nyugdíjas évekre.

Amikor az ezeken a számlákon felhalmozott összegek tulajdonosai nyugdíjba mennek, akkor várhatóan ugrásszerűen megnő majd a kereslet a járulék biztosítások iránt.

Az igazán széleskörű elterjedéshez azonban arra van szükség, hogy a magyarok a mostaninál jóval magasabb arányban tegyenek félre a nyugdíjas éveikre. Ezt elsősorban a pénzügyi kultúra fejlesztésével lehetne elérni.

Forrás: Pénzcentrum

Szigorítja az életbiztosítások szabályozását az MNB

2016 március 02.

Kategória:

Életbiztosítás

A nyugdíjbiztosításokhoz hasonlóan szabályozná a többi életbiztosítást is a Magyar Nemzeti Bank (MNB) – mondta Kisgergely Kornél, jegybank ügyvezető igazgatója a Portfólió Biztosítás 2016 konferenciáján. A nyugdíjbiztosításoknál már 2014 közepe óta érvényben van egy ajánlás, amely határok közé szorítja a teljes költségmutatókat (TKM), a normál életbiztosításoknál azonban ilyen szabályozás nincs, így a termékek drágák. 40 százalékuknál a TKM magasabb, mint amennyit a nyugdíjbiztosításoknál megengednek. A TKM azt mutatja meg, hány százalékkal csökken egy életbiztosítás elméleti költségmentes hozama egy év alatt, ahol nagyon magas ez a mutató, képtelenség a biztosításban gyarapítani a pénzt.

„Kétszámjegyű hozamot nagy valószínűséggel nem lehet kitermelni, egy ilyen biztosításban akkor sem jut hozzá az ügyfél még nominálisan sem a betett pénzéhez, ha a 10-20 évet kiüli” – mondta Kisgergely.

A jegybank ügyvezető igazgatója arra számít, hogy a szabályozás bevezetése után a drága termékek eltűnnek a piacról, a biztosítók pedig hatékonyabbá válnak. A TKM-szint maximalizálása persze a biztosítók profitját is visszavetheti, az ügyfelek viszont sokkal jobban járnak, egy átlagos életbiztosításnál 14 százalékkal nőhet a futamidő végén a kifizetés. A biztosítók profitkiesését a jegybank szerint kompenzálhatja a növekvő ügyfélelégedettség, és az ezzel járó hosszabb futamidők. A TKM-szabályozás több ponton módosulhat már a közeli jövőben. Az év közepétől kiterjesztik a mutatót a vegyes nyugdíjbiztosításokra is, jövőre pedig egy újabb, uniós szabályozás léphet életbe.

Az MNB emellett a költségek korábbinál nagyobb transzparenciáját is elvárja a biztosítóktól. Kisgergely szerint legfeljebb háromféle költségtípusba minden életbiztosítással kapcsolatos díjat be kell tudni sorolni a piaci szereplőknek, ezek a befizetéssel arányos szerződéskötési, a vagyonkezelési, valamint az adminisztrációs költségek lehetnek. A jegybank etikus életbiztosítási koncepciójának része, hogy a közvetítőknek az életbiztosítások kötése előtt igényfelmérést kell készíteniük, hogy elkerüljék a félreértékesítést. Szintén a koncepció része, hogy megtiltják azt a praktikát, hogy a biztosítók fiktíven befektetésként mutassák ki a kezdeti befizetéseket. Egy biztosítás futamidejének kezdetén gyakran előfordul, hogy a befizetett díjakat valójában nem fektetik be, mivel azok elmentek a költségekre, például az ügynöki jutalékra. A jövőben csak a valóban befektetett pénz szerepelhet az elszámolásokban.

Szabályoznák emellett a vegyes életbiztosításoknál maximálisan kiajánlható technikai kamatokat is. Az alacsony kamatkörnyezetben nem lehet magas kamatokat kitermelni, a jegybank a forintos életbiztosításoknál 2,3, az eurósoknál 1,1, a járadékbiztosításoknál pedig legfeljebb 0 százalékos kamat garantálását engedi a piaci szereplőknek. Kisgergely szerint egyébként a szigorítások dacára évente a GDP-nél is nagyobb mértékben nőhet a piac, és 2019-re a biztosítók éves díjbevétele elérheti az ezer milliárd forintos lélektani határt.

Forrás: Világgazdaság

Szabadulnál a biztosításodtól? Drágán megfizethetsz érte

2016 február 23.

Kategória:

Életbiztosítás

Ha unit-linked megtakarítást kötünk, az ehhez kapcsolódó visszavásárlási táblázat az első évben a teljes rendszeres befizetésünk elvesztését is jelentheti a szerződés felmondása esetén, hosszabb távon viszont a visszavásárlási százalékok már csak elenyésző költségterhet jelentenek.

A visszavásárlási táblázatok egyrészt a biztosítóknak segítenek abban, hogy a futamidő alatt felmerülő szerződésen elérhető nyereség javarészét a felmondás ellenére is el tudják érni, másrészt pedig az ügyfél megtakarítási fegyelmét erősítik. A visszavásárlási táblázatok jellemzően a termékek kezdeti pénzalapjára vonatkoznak.

A legtöbb unit-linked biztosítás nem enged visszavásárlást, amíg a rendszeres díjakból képezett kezdeti pénzalap befizetésre nem kerül, ez azt jelenti, hogy ha felmondja az ügyfél a szerződést a kezdeti időszakban, a teljes befizetett összeg szerződés szerint a biztosítót illeti. Whole life (teljes életre szóló) biztosítások esetén a visszavásárlási táblázat jellemzően 10-15 évig terheli a kezdeti pénzalapot, határozott tartamú szerződések esetén a futamidő végéig. A kedvezőbb visszavásárlási táblázattal rendelkező megtakarítások jellemzően a futamidő elején már levonják a kezdeti költség javarészét, vagy akár egészét.

Íme néhány népszerűbb biztosítás futamidő alatti visszavásárlási értéke:

Az általunk kiválasztott népszerűbb unit-linked típusú megtakarítások közül az Allianz Életprogram jelenti a legrövidebb - hároméves - elköteleződést, a termék a kezdeti 25 százalékos rendszeres díjra terhelt költséget elvonja már az első évben (a biztosítás 15 éves TKM értéke a felsoroltak közül a legkedvezőbb is egyben). A felsoroltak közül a visszavásárlási táblázat alapján felszámolt visszavásárlási költségek a Generali Aranyszárny CLaVis terméknél a legmagasabbak. A termék jelentős eleme a 2-3 éves periódusokban a költségeket részben visszafizető bónuszrendszer is, ezért a megtakarítás e formáját választó ügyfél több szempontból is rosszul jár, ha felmondja a szerződést a visszavásárlási időszak terhelési ideje alatt. Sajátosan működik az NN Galaxis, amelyik a felhalmozási pénzalapra határoz meg visszavásárlási táblázatot, ennek oka, hogy a termék a kezdeti költségeket értékesítési költségként vonja el, ezért nincs kezdeti pénzalap. A példában szereplő összes biztosítás visszavásárlási értéke egyébként 15. évforduló után teljes.

Nem a visszavásárlási táblázat jelenti az összes költséget, amely felmerül a szerződés felmondásakor, több biztosító von el plusz tranzakciós költséget, vétel / eladási árrést, adminisztrációs költséget, vagy akár több havi díjat is a visszavásárlás egyedi költségeként.

Forrás: Portfolio

Amerikai orvosi ellátás havi 15 ezerért

2016 február 22.

Kategória:

Életbiztosítás

Szállodai szobára emlékeztető kórterem, napi ötszöri étkezés, amelyet még az orvosok is megirigyelhetnek, kiemelt figyelem, azonnali, akár külföldi ellátás – ezek a kiváltságok itthon is elérhetők az egészségügyi intézményekben. Annak legalábbis, aki meg tudja fizetni a szükséges biztosítást vagy a VIP-szoba árát. Bizonyos szolgáltatásoknak hála még az amerikai daganatkezelésért sem kell fizetni. Utánajártunk, mit és mennyiért kaphatnak meg a magyar betegek.

Gyors és minőségi ellátást kínál a CIG Pannónia életbiztosító, amely garantálja: ügyfelei a legjobb orvosi ellátást kapják, és ha kell, ehhez svájci vagy amerikai kezelést is biztosítanak. Sallai Linda, a cég termék- és üzletfejlesztési igazgatója a Magyar Nemzetnek arról beszélt, 2012 szeptembere óta érhetők el a Best Doctors egészségbiztosítási termékei, amelyek lényege, hogy nemzetközi orvoshálózattal működnek együtt. Így a betegek számára a világ 53 ezer vezető – a szakma által legjobbnak ítélt – specialistája válik elérhetővé. – A világszínvonalúnak tartott orvosi szaktudást és kórházi ellátást így a magyar ügyfelek is igénybe vehetik. A biztosító megszervezi a külföldi gyógykezelést, és fedezi a gyógyuláshoz szükséges kiadásokat – beleértve az utazás, szállás, tolmácsolás költségét is. – Mindezt ötféle betegség- és kezeléscsoport esetén: rákos megbetegedések, koszorúérműtét, szívbillentyű-helyreállítás vagy -csere, idegsebészeti műtét, valamint élő donoros szerv- és szövetátültetés – tudtuk meg Sallai Lindától. Felvetődik a kérdés: vajon mekkora biztosítási díjat kell fizetni egy ilyen költséges szolgáltatásért? Mint kiderült, kiegészítő biztosításként megkötve évi 73 850 forintért hozzá lehet jutni, míg önálló főbiztosításként a Best doctors egészségbiztosítás éves díja 600 euró, ami havi mintegy 15 500 forintot jelent. A biztosítás esetenként 1 millió euró értékig nyújt fedezetet a külföldi orvosi kezelésre.

– A kórházi szolgáltatásokra kötött biztosítás fő előnye, hogy a betegek sokkal hamarabb kerülhetnek szakorvoshoz, mint az állami rendszerben – erről már Bóna Katalin, az Union Biztosító életbiztosítási ügyvezető igazgatója beszélt lapunknak. Szerinte kórházi szolgáltatásokra vonatkozó biztosítást elsősorban a budapesti lakosok köthetnek, hiszen a velük szerződött partnerek között inkább a fővárosi magánintézmények szerepelnek. – 2015 decemberében bevezettük a Privatemed Pro biztosítást, melynek lényege, hogy ha az ügyfelet a velünk szerződésben lévő magánkórházak valamelyikében műtik, akkor a műtétjének és a kiemelt kórházi hotelszolgáltatásnak az árát is a biztosító finanszírozza – fejtette ki az ügyvezető igazgató. Mint kiderült, ez a lehetőség 102 műtéttípus esetén érhető el, és a kórházi csomag egy limitált összeg erejéig fedezetet nyújt gyógyászati segédeszközökre és a betegszállításra is. A díjak Bóna Katalin szerint változók: egy 25 éves ügyfél esetében például 3000 forint egy hónapra, míg egy 40 évesnek már legalább 6400 forintot kell fizetni. Fontos azonban, hogy ez kiegészítő biztosítás, vagyis az alapcsomagot is meg kell kötni.

Egészségügyi ellátásra kötött biztosítást itthon az NN Biztosító is kínál. Somogyi László, a cég munkatársa lapunknak elmondta, a Medicover szolgáltatását közvetítik, melynek legnagyobb csomagja finanszíroz VIP kórházi fekvőbeteg-ellátást egészen 3,5 millió forint erejéig. A limit tartalmazza az egynapos sebészetet és a betegszállítást is. A lakossági csomag havi alapdíja 15–38 ezer között mozog, életkortól és egészségügyi kockázatelbírálástól függően, míg a vállalati csomag havi alapdíja 30 ezer forint.

Kerestük a Generali és az Uniqa biztosítót is, mivel korábbi sajtóértesülések szerint ezek a cégek is kínálnak kórházi szolgáltatást biztosító csomagokat, ám kérdéseinkre lapzártáig nem érkezett válasz.

VIP-szobák az állami kórházakban

Aki nem magánkórházi szolgáltatást akar igénybe venni, de szeretne legalább egy külön szobát, annak néhány intézményben erre biztosítás nélkül is lehetősége van, bár az árak és a színvonal változó. A Szent János Kórházban például összesen 91 VIP ágy érhető el, a fizetős részlegen a kórházi szoba 1000 és 6000 forint között mozog egyetlen éjszakára. Ennél jóval drágább, ám messze színvonalasabb az Uzsoki Utcai Kórház VIP-részlege, ahol egyetlen éjszakáért 30 000 forintot kérnek. Ám mindezért nemcsak egy szép szobát, hanem kifogástalan ételt kap a beteg, aki úgy érezheti magát, mintha egy szállodában pihenne. A Honvédkórház is számít a tehetősebb „ügyfelekre”: az intézmény honlapja szerint a Vitalitás Centrum, az NN Biztosító Zrt. és a Magyar Honvédség Egészségügyi Központ által közösen fenntartott részleg magas színvonalú kórházi hotelszolgáltatást nyújt fekvő betegek részére. Aki fizet, panorámás kétágyas szobában lábadozhat, saját fürdőszobát használhat, és személyre szabott étrend alapján kialakított menü segíti a gyógyulásban. A kórház honlapján csak arról nincs információ, hogy mindezt mennyiért lehet igénybe venni.

Az ország legtöbb kórházában azonban még ritkaságnak számítanak a pluszszolgáltatások.

Forrás: mno

Így húzhatod le a megtakarításoddal a biztosítódat

2016 február 19.

Kategória:

Életbiztosítás

A legtöbb unit-linked típusú biztosítás a többi megtakarításnál lényegesen magasabb költségeket von le, de számos olyan szerződés van, amelyik a futamidő alatt levont költségek egy jelentős részét visszafizeti bónusz formájában, ha fegyelmezetten fizetjük a megtakarításunkat.

Hogy kapok bónuszt?

A legtöbb unit-linked típusú megtakarításnál létezik bónuszrendszer, amely lényegében azt jelenti, hogy a (kezdeti) költség egy részét, amelyet a biztosító a futamidő elején elvon, valamilyen formában később visszaadja.

Azt viszont érdemes észben tartani, hogy jellemzően szigorú követelményeknek kell megfelelnünk, ha bónuszt akarunk:

- A szerződésnek díjrendezettnek kell lennie, a futamidő alatt nem, vagy csak minimálisan lehet díjhátralékos,

- a futamidő alatt nem díjmentesíthetünk,

- részvisszavásárlást nem kérhetünk.

Ha ezeknek (illetve a szerződésben vázolt egyéb követelményeknek) nem teszünk eleget, a költség nem jár vissza.

A biztosító a szerződésben meghatározott jóváírások ideje után a bónuszt jellemzően a pénzalapba utalja, vagyis be lesz fektetve a biztosításhoz tartozó eszközalapokba.

A kockázati kiegészítők díja általában nem számít bele a bónuszok számítási alapjába.

Milyen bónuszok vannak?

Mint szinte minden más esetben, a unit-linked biztosításokra vonatkozó bónuszrendszerek is rendkívül eltérőek a különféle termékeknél, ezért nehéz egy egységes sémát meghatározni.

Néhány népszerűbb példát szemügyre véve a számtalan unit-linked megtakarítás közül, a következő bónuszrendszerekkel találkozhatunk:

- Az Aegon unit-linked termékei (Viva / Premium / Prestige) egységes bónuszrendszert használnak: a 10. évfordulón a szerződőt egy teljes kezdeti éves díj kifizetésével jutalmazzák.

- A CIG Klikk aszerint fizet bónuszt, hogy mekkora kezdeti éves díjat fizetünk: 400 000 forint alatt a 10. évben a kezdeti éves díjnak megfelelő 50%, a 15. évben 75% bónusz jár a szerződésünkre, 400 000 forint felett emellett még 15% az első öt év után.

- A Generali Aranyszárny CLaVis 2-3 évente fizet bónuszt, az évek közt eltelt időszakokat bónuszidőszakoknak nevezi a termék szerződése, ezeknek mértéke és díjrendezettsége alapján számítja ki a termék, hogy fizet-e bónuszt és ha igen, akkor mekkora összegre vetíti a 15-20 százalékos bónuszrendszert.

- Az NN Galaxis ötévente fizet bónuszt a hűségdíjra vetítve (amely az éves rendszeres díj bizonyos százaléka), 5 év után fizet először, 10 százalékos bónuszt, 20. évfordulóig 10 százalékkal növeli a fizetendő bónuszt minden periódusban, 25. év után pedig ötévente 50 százalékot fizet, majd lejáratkor a teljes hűségdíjnak megfelelő bónuszt ír jóvá.

- Az Uniqa Multi Invest 10. év után a rendszeresen befizetett díjakra írja jóvá az 1 vagy 2 százalékos bónuszokat amikor díjfizetés történik, a rendszeres díjak mértéke határozza meg a bónusz mértékét.

- Persze van, hogy egy termék egyáltalán nem fizet bónuszt, ilyen például a Groupama Életív. Az ilyen termékek olcsóbbak lehetnek versenytársaiknál, mivel a kezdeti költségelvonás mértéke kisebb.

Miért jó a bónusz?

Ismét érdemes kiemelni, hogy a bónuszok lényegében a költségek egy részének jóváírását jelentik, a biztosító nem ingyen pénzt ad az ügyfél hűségéért. Ennek fejében:

- A késleltetett befizetés miatt a bónuszok rontják a biztosítás hozamtermelő képességét, mivel amíg eltelik az első 5-10 év, hogy bónuszhoz jussunk, a jóváírt összeg nincs befektetve (a holnaputáni 1 forint jóval kevesebbet ér, mint a mai 1 forint),

- ugyanakkor a hosszú távú, rendezett díjfizetést támogatják pozitív megerősítéssel (ellenben egy visszavásárlási táblázattal), amely a megtakarítási fegyelmet erősíti.

Forrás: Portfolio