2020.01.24

Robotok álltak munkába a legnagyobb magyar biztosítónál, 12-szer gyorsabbak az embernél

A legnagyobb hazai nem-élet biztosítónál, vagyis az Allianznál már a mindennapok része, hogy az alkalmazottak robotokkal dolgoznak együtt, akik pontosan ugyanazt csinálják, mint amit ők. Amit az ember 4 perc alatt végez el, azt a robot 20 másodperc alatt befejezi, és az alkalmazottak ezt ma már el is fogadják. Ugyanakkor a biztosító digitalizációs startégiája nem csak erről szól: az elektronikus termékcsaládok kialakítása, a kárrendezés és a kárbejelentés digitalizációja, a papírmentesítés, a kiberbiztonság megerősítése mind ide tartozik, ráadásul a világ egyre inkább elmozdul a belső hálózatok által uralt működésből a cloud alapú működés irányába - véli Végh István, az Allianz informatikáért felelős vezérigazgató-helyettese.

Hogy néz ki az Allianz digitalizációs stratégiája, melyek voltak az elmúlt időszak legfontosabb digitalizációs projektjei?

A digitalizációs stratégia egyik fő eleme a termék, ugyanis a biztosítók tradicionális, komplex megoldásait nagyon nehéz digitálisan kezelni. A mi esetünkben minden termékcsaládra vonatkozóan lehetőség van a klasszikus kommunikációs csatornákat előnyben részesítő termékverziók eladására, és emellett e-termékek is szerepelnek a repertoárunkban, amelyek kifejezetten a digitális értékesítést és kiszolgálást könnyítik meg. Ezek tipikusan egyszerűbb felépítésűek, kizárólag a digitális kommunikációt engedik szerződéses feltétel szintjén is az ügyfeleknek. A digitalizáció fontos alapfeltétele a technológiai háttér megléte: ebbe beletartoznak az értékesítési felületek, az ügyfélportál felületek és funkciók, a webservice-ek, a munkafolyamat-vezérlő rendszerek, de ide sorolhatjuk a dokumentumkiküldést és tárolást is. Mi jó pár évvel korábban teljes mértékben eltüntettük a papírt a belső folyamatainkból: vagy áttereltük a csatornákat a digitális irányba, ahol a kommunikáció már alapjaitól digitális; vagy pedig, ami mégis papír alapon érkezik hozzánk, azt teljes egészében digitalizálja egy partnerünk, majd így kerül a belső feldolgozási folyamatba. A stratégia fontos része, hogy a digitális kiszolgálás a GDPR-nak és az IT-biztonsági szabályoknak is megfeleljen, biztosítani kell az ügyféladatok védelmét, a dokumentumok integritásvédelmét, főleg ha arra gondolunk, hogy a világ egyre inkább elmozdul a belső hálózatok által uralt működésből a cloud alapú működés irányába.

Milyen technológiákat alkalmaznak a digitalizációban?

A kiszervezett tevékenység jelen pillanatban még a szkennelésen alapul, de a partner ezentúl már elsőszintű adatfeldolgozást is végez. A papírról kinyerhető adatokat rögzítik, és ha ezek értékelhető adatokat tartalmaznak, azokat a robotok nagyon szépen fel tudják dolgozni, nem kell hozzá manuális interakció.

Az elmúlt két évben mintegy félmillió anyagot kapott meg a nálunk dolgozó hat robotfej, melyek átlagosan 70 százalékos feldolgozási sikerarányt értek el.

A teljes tranzakciós volumenünk éves szinten megközelítőleg 1,5 millió, vagyis a robotokat még jobban is kihasználhatnánk. Ezért elkezdtünk egy nagyon mély analízist annak érdekében, hogy kiderítsük, miért áll meg ott, ahol elvileg még tudna működni. Nagyon érdekes felfedezéseket tettünk, mert volt, ahol a mi belső szabályrendszereink voltak olyan rosszul beállítva, hogy a robot nem tudta elvégezni a munkát. Egy ember nemes egyszerűséggel átlépte volna ezt a pontot, de egy kódolt robot erre nem képes. Voltak továbbá olyan pontok is, ahol a robot szabályai voltak helytelenül megfogalmazva. Ahogy az üzlet változik, a belső folyamatainkat és a saját működési szabályainkat is rendre felül kell vizsgálni. Ennek eredményeként azt várom, hogy egy éven belül megduplázzuk ezt a feldolgozási volument.

Néhány évvel ezelőtt a robottechnológia még olyan drága volt, hogy sok területen egyszerűen nem érte meg kiváltani vele az emberi munkaerőt. Most hol tartunk ebben?

A technológia valóban nem olcsó, de messze nem olyan drága, mint például a mesterséges intelligencia alkalmazása. Mi a robotot nem tiszta adatok feldolgozására akartuk használni. Amikor egy szabad szöveg alapján azt vártuk, hogy a robot találja meg, mit kellene megcsinálnia, a tapasztalatok alapján nem működött. Nálunk az ügyfélküldemények egy jelentős része nem sztenderd. Nagyon drága lett volna megtanítani a robotot arra, hogy ezeket képes legyen értelmezni, és nagyon drága lett volna ellenőrizni, hogy a feladatot, amit a maga tudása alapján feltételezett, valóban helyesen választotta-e ki. Ehelyett megmondjuk a robotnak, hogy mit csináljon meg.

Megkapja az adatokat, lépked a feldolgozó rendszerek képernyői között, végezze el a tranzakciót részben vagy egészében, ha levelet kell kiküldeni, indítsa el a folyamatot. Azt csinálja, mint amit az ember.

A mostani fázisban ezt fejlesztjük tovább az elmúlt közel másfél év tapasztalatai alapján.

Melyek a robotok legnagyobb előnyei?

Amíg egy embernek egy adott típusú változásjelentés feldolgozása példaként megközelítőleg 4 perces feladat, ez a robotnak nagyjából 20 másodpercet vesz igénybe. A másik előnye, hogy nem 8 órában dolgozik, hanem 0-24-ben. A robotjainkat a korábbi csúcsterhelésre optimalizálva vettük meg: a hat robotfej helyett a mostani optimalizáció mellett kettő is bőven elég lenne. A kompozit motorbiztosítóknál az éves csúcsidőszak az év utolsó negyedéve a mai napig. Abban az időszakban a feldolgozandó volumen nagyjából a háromszorosa a megszokottnak, mi a csúcsra lőttünk, ez volt a tanulópénz, most megpróbáljuk munkával ellátni a robotokat.

A csúcsidőszakokat hogyan kezelik a biztosítók, ilyenkor kiszervezik a munkát, felvesznek diákokat?

Ezeknek a feladatoknak egy része viszonylag könnyen megtanulható, de a tapasztalatok vegyesek. Ahhoz, hogy betanítsuk az új kollégákat a csúcsterheléses időszakra, fel kell venni őket szeptemberben, de a normál fluktuáció következtében egy részük hamar elhagyja a vállalatot, míg a diákok esetében pontosan erre az időszakra esik a vizsgaidőszak is, ami szintén korlátozza a rendelkezésre állást. Korábban irattárazásra, kampányhívások kezelésére és más nagyon egyszerű feladatokra vettük fel a diákokat, de ezek a feladatok jelentős része az iratkezelés kiszervezésével megszűnt, a tranzakció-feldolgozáshoz pedig mélyebb üzleti tudásra van szükség. Miután a kollégák jelentős része teljesítménybérben dolgozik, nem ütközött nagy ellenállásba, hogy túlórával oldjuk meg a feladatot: ebben az időszakban sokan simán keresnek meg a havi átlagot jelentősen meghaladó bért. Ezzel párhuzamosan jelentek meg nálunk a robotok, melyek ezeken a területeken szép eredményeket értek el. Ezzel a két hatással elég jól tudtuk kompenzálni a csúcsterhelést. Ettől függetlenül továbbra is alkalmazunk ideiglenes munkaerőt, és el kell mondjam, hogy nagyon ügyes és használható munkatársakra is sikerült szert tennünk ebből a körből.

Az alkalmazottak hogyan viszonyulnak a robotokhoz?

Az elején a robotok bevezetésének és optimalizációjának belső támogatottsága elég csekély volt, de mára elfogadták őket. Mi azt mondtuk, hogy innentől kezdve, ha a robot megcsinál egy feladatot, akkor is fizetünk az alkalmazottnak, például a feltöltési feladatokért is. Azok az esetek, amiket a robot valamiért visszadob, komplexebbek, ezért ezekre felemeltük a benchmark-értéket. Nyilván a robotok miatt voltak negatív létszámbeli hatások rövidtávon, ami fájdalmas, de ez a szervezetben hosszú távon nem okozott tartós hatást.

A digitalizáció mekkora költségcsökkentést jelent a cégnek, ezt hogyan lehet mérni?

2019-ben a digitalizált forgalom, beleértve az e-maileket, a portálforgalmat, az elektronikus küldeményeket, az sms kommunikációt, nagyjából a teljes forgalom 80 százalékát tette ki, papír alapon a maradék megközelítőleg 20 százalék zajlott. Az operációs költségek megoszlását tekintve viszont a működési költségeinknek már több mint a 40 százaléka kapcsolódik papírhoz. Sajnos a papíralapú működéshez kapcsolódó költségek folyamatos emelkedése a digitalizáció eredményének egy részét felemészti. Magyarországon sajnos az a tendencia, hogy a papíralapú kiszolgáláshoz kapcsolódó, részben monopol szolgáltatói kör üzleti volumene csökken, ezzel szemben folyamatosan emelkednek a költségek a bevételi célok teljesítése érdekében. Ezen kívül a digitalizációból fakadó költségmegtakarításból tudtuk fedezni a jelentős béremelkedést.

További ráfordítást indukál, hogy beruházás nélkül nincs digitalizáció. De úgy gondolom, ha valaki tudatosan halad előre, akkor nem lineárisan, hanem exponenciálisan tudja csökkenteni a költségeit.

Honnan jönnek az új ötletek, insurtech fejlesztések egy nagy hagyományos biztosítónál? Csoportszintről kapják a támogatást vagy inkább magyar cégekkel dolgoznak?

A régióban egy nagyon határozott egységesítési stratégiát követünk, elmozdultunk abba az irányba, hogy a csoport kész eszközöket ad a lokális vállalatoknak. Tapasztalataim alapján korábban megközelítőleg 80-20 százalékos arányban lehetett azt mondani, hogy lokális/csoportszintű fejlesztések zajlanak, ez az arány most megfordult. Az a megfigyelésem, hogy a biztosítók nagyon tradicionálisak és prudens működési modellt követnek, ha összehasonlítom a bankokkal, itt kevesebb az innováció. A biztosítás egy hosszú, tartós ügyfélkapcsolat. Nem az a jellemző, hogy az ügyféllel minden hónapban akár többször kapcsolatba kerülünk, hanem csak akkor, amikor megkötik a biztosítást, és amikor káruk van. Ebből a szempontból a biztosítói üzletmenet egy lassabb üzletmenet, a biztosítók innovációs affinitása is lassabb. Ez nemcsak Magyarországon van így, hanem az egész világon is igaz. Az Allianz sok szempontból piacvezető Magyarországon a digitalizációban, de ha összehasonlítom egy fintech vagy egy telekommunikációs céggel, ahhoz képest mi egy tartályhajó vagyunk. Ennek megfelelően ugyan magabiztosan megyünk előre, de az innovációs képességünk jóval lassabb. Ugyanakkor, ha van egy kialakult megoldás, ami jól használható, arra vevő a biztosítói kör. A jövőben ez mindenképpen változni fog véleményem szerint, ebben az iparágban is gyorsulást várok az innovatív megoldások keresése és bevezetése terén.

Mely területeken működik a távoli kárfelmérés szolgáltatás?

A folyamatot októberben élesítettük, nagyjából november eleje óta működik konszolidáltan. Ez egy teljesen új technológia, melyet az egész kárrendezési üzletmenetben, a szakértői munkában is be kellett vezetni. Három területen használjuk: a lakossági vagyon, illetve a lakossági gfb és casco biztosításoknál. Jelenleg az elvégzett szemlék kétharmada a lakossági vagyonbiztosítási károkhoz kapcsolódik. Ez nem okozott meglepetést, mert itt egyrészt kisebb kárösszegek jellemzők, nagy a tranzakciószám, és a motor-kárrendezés jelentős része javítói körhöz kapcsolódik. Ezekben az esetekben a javítók gyakran maguk végzik el a kárfelmérést. Az összes alkalmas kárnak jelen pillanatban megközelítőleg 10 százaléka zajlik távoli kárfelméréssel, ami kezdő aránynak nem rossz, de minimum az arány duplázását várom ebben az évben.

Hogyan zajlik a távoli kárfelmérés folyamata?

Az ügyfél a kárbejelentési folyamat során a rendszer által vezérlet feltételek alapján kiválasztja ezt az innovatív megoldást és a számára alkalmas időpontot a szemléhez. Ezt követően kiküldünk neki egy linket, ami temporálisan letölt egy kisebb alkalmazást. Amikor az előre egyeztetett időpontban elindul a szemle, onnantól kezdve a károsult mobil eszközén futó alkalmazás segítségével a szakértő élőben látja a helyszínt, és tud fix képeket rögzíteni, melyek a rendszerben tárolódnak. A munkatársunk a szemle alapján el tudja végezni az automata kalkulációt. Az alkalmazással sikeresen rendezett károk száma már ezer felett van. Mivel a kár bekövetkezése után nagyon gyorsan ott vagyunk az ügyfélnél, nem kell kimenni, akár másnap el lehet végezni a szemlét, ráadásul a hagyományos kárrendezéshez viszonyítva lényegesen magasabb az egyezségi arányunk is. Az első tapasztalatok nagyon jók, tanulunk belőlük, és a motor-üzletág esetében abban látjuk a további potenciált, ha a nem szerződött javítói oldal is bekapcsolódik ebbe a folyamatba.

A kék-sárga baleseti bejelentő lapnak is van már digitális verziója, mennyien használják ezt, és milyenek a visszajelzések ezzel kapcsolatban?

A letöltési arány nagyon jó, viszont a használati arány tekintetében még bőven van fejlődési lehetőség. Úgy gondolom, hogy ennek két oka van. Az egyik, hogy motor-kárrendezéshez kapcsolódik, és ott nagyon sok esetben a szervizek indítják a kárbejelentést. Benne van az is, hogy hiába tölti le 200 ezer ember, a baleseti kárgyakoriság relatív alacsony, így évek kellenek, amíg ez felfut.

Mindezekkel együtt az ügyféltapasztaltok kedvezőek, a MABISZ koordinációja mellett már ebben az évben további, a használatot jelentősen könnyítő fejlesztési javaslatok vannak napirenden.

forrás: portfolio.hu

Biztosítás fajta:

- Általános

Öregeknek nem jár biztosítás?

2016 április 05.

Kategória:

Életbiztosítás, Általános

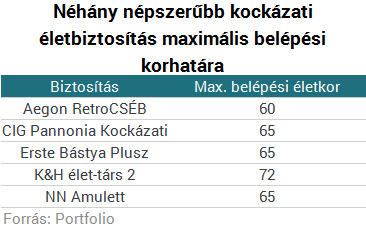

Nyugdíjas korunkban, vagy afelé közeledve egyre többen gondolunk arra, hogy nem árt anyagilag bebiztosítani családunk jövőjét egy kockázati életbiztosítással, azt azonban érdemes tudni, hogy a legtöbb biztosító csak bizonyos kor alatt áll szóba az emberrel, ami jellemzően 60-65 év, ha kockázati terméket szeretnénk. Persze szerencsére számos módszer létezik a rendszer megkerülésére, például léteznek kifejezetten időseknek szóló biztosítási termékek is.

Ahogy idősödik az ember és az elmúlás tényével egyre inkább szembe kell néznie, sokan gondolunk arra, hogy családunk anyagi helyzetét stabilizálni tudjuk halálunk után, azonban ilyenkor életkorunkból és egészségi állapotunkból fakadóan nem sok biztosító áll már szóba az emberrel, főleg, ha kockázati életbiztosításról van szól.

Kockázati életbiztosítás

60-65 éves kor fölött "sima" kockázati életbiztosítást csak alig-alig tudunk kötni néhány szolgáltatónál, legtöbb esetben ugyanis ez a korhatár, ameddig engedélyezi a szolgáltatásba való belépést a biztosítottnak, persze vannak kivételek.

Öregeknek nem jár biztosítás?

Bizonyos életkor felett már csak azért sem érdemes sima kockázati életbiztosításban gondolkodnunk, mivel minél idősebbek vagyunk, annál magasabb díjat fizetünk ugyanazért a térítési összegért, ezért vagy érdemes jóval nyugdíj előtt megkötni (legalább 20-30 évvel) a szerződést (ami adott esetben akár nyugdíj utánig is futhat), vagy más megoldás után kell néznünk.

Megtakarítási célú

Jó lehet egy befektetéssel egybekötött (unit-linked), vagy egy vegyes / hagyományos biztosítás is, ha hozzátartozóink anyagi terheit csökkenteni akarjuk halálunk után, azonban ez kétélű fegyverként is működhet:

- Bár itt is van belépési korlát a biztosítottra, az nincs meghatározva, hogy a szerződőnek hány évesnek kell lennie.

- Tehát elkezdhetünk hozzátartozóinknak félretenni úgy is, hogy megkötjük a biztosítást a saját nevünkre, de biztosítottként a hozzátartozót jelöljük meg.

- Így ha meghal a szerződő, a biztosított veszi át a szerződést és az ő tulajdona lesz az addig befizetett pénz is.

- Egyetlen hátránya ennek a megoldásnak, hogy ellenben azzal a verzióval, ha a biztosított hal meg, a biztosító nem fizeti ki a pénzalapot és a kockázati összeget, így ha korai szerződéses élettartam alatt történik meg a szerződő halála (például szerződéskötéstől számított egy éven belül), a biztosítottnak (aki akkorra már szerződő lesz), fizetnie kell a biztosítást, vagy az összeg jelentős részét (vagy egészét) bukni fogja.

- Ha ilyen megoldást szeretnénk,érdemes ezért inkább egyszeri díjas biztosításban gondolkozni rendszeres helyett, azonban ez nagyobb összeg befektetését igényli.

Időskori biztosítás

A legjobb megoldás talán a kifejezetten időseknek kitalált biztosítások, amelyek jellemzően kedvezőbb tarifákért magasabb kockázati szolgáltatást nyújtanak a unit-linked biztosításoknál.

Ezek egy kockázati életbiztosításhoz hasonlóan működnek, viszont:

- jóval magasabb a belépési korhatár,

- alacsonyabb lehet a befizetendő díjuk, mint ilyen idősen egy sima kockázatinak,

- cserébe jellemzően a fedezet is alacsonyabb,

- több helyen nincs orvosi vizsgálat sem (egy betegség miatt ugyanis a díj jelentősen nőhet, azonban a legtöbb biztosító nem fizet, ha előzetesen fennálló állapot miatt halt meg a biztosított),

- számos esetben olcsóbbak, ha házastárssal közösen kötjük meg.

Érdemes azt is tudni, hogy jellemzően van egy bizonyos várakozási idő (6 hónap- 3 év), amely eltelte után nyújtanak csak a biztosítók teljes értékű fedezetet, életkortól függően viszont gyakran előfordul, hogy mindössze néhány év alatt többet fizet be az ember, mint amekkora a térítési összeg.

Időskori biztosítások például:

- A Groupama Szelence,

- a Generali Nyugalom,

- az Aegon Gondviselés,

- a Signal Testamentum,

- vagy a nagy port kavart RedSands Időskori Biztonság.

Forrás: Portfolio

Még tovább drágulhat a kötelező biztosítás

2016 április 05.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

A romló baleseti statisztikák és az alkatrészek drágulása miatt erre lehet számítani, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A K&H biztosítója szerint idén tovább drágulhatnak a kgfb-díjak a romló baleseti statisztikák és az alkatrészek drágulása miatt, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A biztosító kedden az MTI-hez eljuttatott közleményében ismertette, hogy mintegy 1 millió kötelező gépjármű felelősségbiztosítási (kgfb) ügyfele van, ezzel piaci részesedése megközelíti a 15 százalékot.

A biztosító tavaly december végi kgfb-szerződéseinek száma január végére 4,21 százalékot emelkedett. Az emelkedésben a teljes januári eredmény, a januári hatályú törlések és a januári összes új üzlet benne van a legutóbbi kampány mellett. A legutóbbi kampányban 64 ezer új kgfb-szerződést kötött társaság.

Százmilliós is lehet a kártérítés

A társaság történetében az egy kgfb-káreseményre kifizetett legnagyobb összeg 322 millió forint volt, de bekövetkezett olyan káresemény is, amelyre az összes kifizetés várhatóan 550 millió forint felett lesz – közölték.

Nagyon olcsó a magyar kgfb

A tavalyi kgfb-kampányban az átlagos díjemelés 13 százalék körül volt, amelyet Pandurics Anett, a Magyar Biztosítók Szövetsége (MABISZ) elnöke szükségszerűnek nevezett. Hangsúlyozta: az elmúlt években hatalmas verseny alakult ki ezen a piacon, amely elérte a “tökéletesen versengő” piac közgazdasági ideálját. Így azonban az üzleten már egyetlen biztosító sem keresett, az árak pedig soha nem látott – és európai összehasonlításban is rekord alacsony – szintre süllyedtek, a kgfb-üzletágban tapasztalható díjbevételhiány pedig már rendszerszintű kockázatokat rejthet.

Szlovákiában például a mostani magyar árszint négyszerese átlagosan a kgfb-díj, de még Szerbiában is a magyar árak duplájáért szerződhetnek az autósok.

Hasonlóan nyilatkozott Gilyén Ágnes, a Magyar Biztosítók Szövetsége (Mabisz) kommunikációs főosztályvezetője is, aki pár hete arra hívta fel a figyelmet, hogy még mindig nagyon alacsonyak a kötelező gépjármű-felelősségbiztosítás (kgfb) díjai, ugyanakkor a piac törvényei szerint előbb-utóbb egyensúlyba kell kerülniük a biztosítási díjaknak és a kárkifizetéseknek.

A fuvarosok szerint aránytalanul magas a díjemelés

A Magánvállalkozók Nemzeti Fuvarozó Ipartestülete (NiT Hungary) ugyanakkor tavaly decemberben aránytalannak nevezte a (kgfb) díjak emelését, és jelezte, hogy a pluszköltség nem építhető be a fuvardíjakba. A szakmai szervezet tagjai körében végzett felmérés szerint a 3200 megkérdezett fele 10-50 százalék közötti, egynegyede ennél magasabb, akár 100 százalék feletti díjemelkedésről számolt be.

Forrás: 24.hu

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

Fellendülés jöhet a lakásbiztosításoknál

2016 április 04.

Kategória:

Lakásbiztosítás, Általános

Az évek óta stagnáló lakásbiztosítási szektort is fellendítheti a lakáspiac és a hitelezés felpörgése. A bővítések, korszerűsítések is hozhatnak pénzt a biztosítóknak.

A lakáspiac élénküléséből a biztosítók is profitálhatnak, végre beindulhat az évek óta stagnáló, jelenleg nagyjából 100 milliárd forintos lakásbiztosítási piac. Az elmúlt években a szerződések száma megállt 3 milliónál, új ingatlanok ugyanis nem épültek, és a penetráció sem emelkedett. Magyarországon a lakások több mint 70 százalékán van biztosítás, ez világviszonylatban sem rossz arány. A szolgáltatás elterjedtsége annak köszönhető, hogy a lakosság többsége saját tulajdonú ingatlanban lakik, amit általában hosszú évek vagy évtizedek munkájával szerzett meg.

Az idén több tényező is megmozgathatja a piacot. Az áremelkedésnek és a CSOK elterjedésének köszönhetően az adásvételek száma várhatóan nő. Egy-egy tranzakció után pedig az új tulajdonos felmondhatja a korábbi szerződést, és új biztosítást köthet – hívta fel a figyelmet az Allianz. Jelenleg egyébként a piacot négy nagy és körülbelül tíz kisebb-közepes szolgáltató fedi le. A lakossági vagyonbiztosítások díjbevétele 2014-ben 104,6 milliárd forint volt a Magyar Biztosítók Szövetségének (Mabisz) adatai szerint, a károkra nem egészen 38 milliárd forintot fizetett ki a szektor. Magasan piacvezetőnek számít 32,9 milliárd forintos díjbevételével és csaknem 900 ezer szerződésével az Aegon. Félmillió fölötti szerződéssel rendelkezik még az Allianz, a Generali és a Groupama is. A kisebb szereplők főleg tőlük tudnak ügyfelet szerezni az áraik leszorításával, de a nagyok is felvették a kesztyűt, és igyekeznek versenyképes ajánlatokat kínálni.

A lakáshitelezés beindulása is hozhat új ügyfeleket a biztosítóknak. Tavaly 355 milliárd forintnyi lakáshitelt helyeztek ki a bankok, csaknem másfélszer annyit, mint 2014-ben, a finanszírozott lakásokhoz pedig lakásbiztosítást is kell kötni. Ez elsősorban a bankbiztosítók malmára hajthatja a vizet, amelyek a hitelből díj- vagy kamatkedvezményt nyújthatnak, ha a csoporthoz tartozó vagy azzal szorosan együttműködő biztosítóval köt szerződést az ügyfél – mondja Németh Péter, a CLB Független Biztosítási Alkusz kommunikációs és értékesítési igazgatója.

A lakásbérlések növekedése is élénkülést hozhat az Allianz szerint. Ilyen esetben ugyanis nem árt, ha a tulajdonos mellett a bérlők is biztosítást kötnek a saját ingóságaikra. Egy tulajdonosnak ugyanis aligha áll érdekében a bérlők drága műszaki cikkeit is bevenni a szerződésébe. A lakáshitelezés mellett a bővítések, felújítások is hozhatnak bevételt a biztosítóknak, az ingatlan értékének növekedése után ugyanis célszerű átdolgozni a régebbi biztosítást is.

A biztosítási díjak ennek ellenére nem biztos, hogy nőnek az idén. Az ügyfelekért kemény harc folyik, az árak az egyik alkuszcég, a Netrisk nemrég publikált adatai szerint még tavaly is csökkentek. „A díjak öt-hat éve csökkennek, de ez a folyamat lassan megáll” – erősíti ezt meg Németh Péter. Jelenleg egy társasházi lakásra évente átlagosan 15-20 ezer, egy családi házra pedig 30-50 ezer forintért lehet biztosítást kötni. A 2013-ban bevezetett biztosítási adót mindenesetre nem tudták beépíteni a cégek a díjaikba. Az Allianz és Németh is úgy látja azonban, hogy a díjak mellett a szolgáltatások színvonala is egyre több ügyfelet érdekel. Sokan kötnek olyan biztosítást, amely fedezetet nyújt például a különleges üvegekre, napkollektorokra és más berendezésekre.

Forrás: Világgazdaság

Új cégnél a gyermekbaleset-biztosítás

2016 március 18.

Kategória:

Általános

Az állam által finanszírozott általános gyermek- és ifjúsági baleset-biztosítás fedezete minden 3. és 18. életévét betöltött gyermeknek alanyi jogon jár. Ebben az évben ezt a fedezetet az Allianz Hungária Zrt. biztosítja a gyermekek számára.

Az általános gyermek- és ifjúsági baleset-biztosításról szóló kormányrendelet alapján minden 3-18 év közötti gyermeknek jár az állami baleset-biztosítás. A Nemzeti Fejlesztési Minisztérium által 2016-ra meghirdetett közbeszerzést az Allianz Hungária Zrt. nyerte meg, így ők biztosíthatják az idei évben a gyermekeket.

A KSH adatai szerint mintegy másfél millió, felnőttkorba nem lépett óvodást és iskolást érint az államilag finanszírozott konstrukció. A díjmentesség mellett előnyt jelent, hogy a biztosító nemcsak akkor nyújt szolgáltatást, ha a gyermekkel az óvodán vagy az iskolán belül történik baleset, hanem egész évben, bel- és külföldön szerzett sérülésekre is egyaránt térít, így érdemes erről a szülőknek is tájékozódni.

A biztosító statisztikái szerint a leggyakoribb személyi sérülés csonttörésből és csontrepedésből fakad a 3-18 év közötti fiatalok körében. A kárbejelentések több mint 80 százalékát ezek a sérülések jelentik. Fontos felhívni rá a figyelmet, hogy ez a típusú védelem nem helyettesíti az utasbiztosítás védelmét egy külföldi utazás során, a külföldi ellátás költségei magasak lehetnek, így arra továbbra is szükséges külön utasbiztosítást kötni. Mindemellett, ha a gyermekeinkről van szó, akkor sokak számára a széles körű védelem a legfontosabb.

Baleset esetén a szülőknek személyes adategyeztetést követően van lehetőségük a szolgáltatási igénybejelentő beküldésére. A személyes adategyeztetést bármely ügyfélkapcsolati ponton el lehet végezni. Ezt követően a cég honlapján vagy az ügyfélkapcsolati pontokon elérhető igénybejelentő-lapot és az orvosi dokumentációt kell megküldeni az Életbiztosítási szakkezelési osztály részére (Allianz Hungária Zrt. Életbiztosítási szakkezelési osztály 1387 Budapest, Pf. 11.).

Forrás: 24.hu

A tudatos gazdát a jég sem veri el

2016 március 16.

Kategória:

Vállalkozói biztosítás, Általános

Mától lehet pályázni a mezőgazdasági biztosítás díjához nyújtott támogatásra. A korábbi évek tapasztalatai alapján a jég és viharkárok jelentik a legnagyobb veszélyt a mezőgazdaságból élők számára. 2015-ben több mint 2000 kárbejelentés érkezett az Allianzhoz. A legtöbb kárbejelentés jég miatt volt.

Az elmúlt években megnőtt azoknak a pénzügyileg tudatos gazdáknak a száma, akik maguk szeretnének gondoskodni jövőjük biztonságáról – mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

A 2012-ben bevezetett díjtámogatott növénybiztosítás hatékony szerepét az öngondoskodási hajlandóság erősödésében mi sem mutatja jobban, mint hogy a 3 milliárd forintos támogatási keretet több mint 1 milliárd forinttal túligényelték.

Az újonnan meghirdetett pályázati felhívás alapján a 2016. évre rendelkezésre álló támogatási összeg 4 milliárd forintra nőtt.

A nagyok mellett egyre több kistermelő is köt biztosítást, hiszen az időjárás bizonytalanságából fakadó veszélynek ők vannak leginkább kitéve - írta az Allianz.

A növénybiztosítási szerződések megkötésére - az üzletkötők számára - tavaly óta lehetőség van az Allianz növénybiztosítási szerződés megkötésére és karbantartására alkalmas központi elektronikus felületén is.

A felület segítségével a biztosított területre vonatkozó műholdas képekből biomassza térképek készíthetők, melyek mutatják a vegetáció állapotát. A területekhez rendelt satellite alapú nyilvántartás további előnye a kárrendezés területén is megmutatkozik a korábbiaknál sokkal pontosabb, a műholdak által rögzített képek alapján történő kárérték meghatározásával – mondta Kozek András.

Forrás: Origo

Nagyot bukhatnak a magyar nyugdíjasok: ezt a többség elszámolja

2016 március 11.

Kategória:

Életbiztosítás, Általános

Az állami nyugdíjrendszerből az idősek járadék formájában kapnak pénzt, azonban a nyugdíj célú megtakarítások sok esetben egy összegben fizetik ki a felhalmozott összeget. Ezt azonban sokan egész egyszerűen rosszul osztják be, mivel nem a megfelelő élettartammal számolnak. A járadék biztosításokkal viszont az összespórolt pénzt egyenlő összegekben kaphatjuk meg életünk végéig, ráadásul a bent lévő pénzünk még kamatozhat is.

Már több biztosítónál elérhetők a járadék biztosítások. Ezek olyan pénzügyi termékek, amelyek segítenek abban, hogy a megspórolt pénzünket ne egy összegben, hanem járadék-szerűen, havonta kapjuk meg. Ennek segítségével ugyanis sokkal jobban beoszthatjuk a pénzünket, ráadásul a biztosítónál lévő rész még hozamot is termel.

Kinek jó ez?

A járadék biztosítás elsősorban a nyugdíjba vonulóknak lehet jó, a megspórolt pénzt egy ilyen termékbe befizetve havi járadékot kaphatnak

- Adott futamidő alatt, vagy

- Életjáradék formájában.

Az előbbinél a szerződés megkötésekor a biztosító megegyezik velünk a futamidőben (pl: 15 év), és ez alatt megkapjuk a teljes összeget. Az életjáradék esetében viszont a biztosított haláláig kapja a járadékot. Ez lehet csupán két hónap, de lehet akár 40 év, vagy ennél hosszabb idő is.

A várható élettartamot hajlamosak vagyunk alábecsülni, és azt is figyelembe kell venni, hogy folyamatosan emelkedik - mondta a Pénzcentrum kérdésére az NN biztosító. Ennek egyik oka, hogy a születéskor várható élettartammal számolunk ahelyett, hogy a nyugdíjba vonuláskor várható hátralévő élettartamot néznénk. Míg előbbi alig több mint 70 év, addig utóbbi több évtized.

A 2013-as statisztikai adatok alapján egy 65 éves kort megért magyar férfi várható hátralévő élettartama 14,5 év míg a nőké 18,4 év - tette hozzá kérdésünkre a Groupama. Ez azt jelenti, hogy a növekvő élethosszokat figyelembe véve érdemes 20 évvel kalkulálnunk, amikor nyugdíjba megyünk. Azért többel, mint a fenti adatok, mert időközben a várható élettartam még hosszabb is lesz. A számolgatást azonban megkönnyíthetjük, ha eleve életjáradék típusú kifizetést kérünk.

Miért jobb ez, mint az egyösszegű kifizetés?

Ha a nyugdíjra megspórolt milliókat egyben vesszük fel, akkor könnyen abba a hibába eshetünk, hogy hamar, akár pár év alatt elköltjük a keményen összespórolt pénzünket. A járadékokkal azonban nem fenyeget ez a veszély.

A járadék esetében egy ütemezett vagyonfelélésről van szó, amelynek lényege, hogy éppen addig tart, ameddig szükség van a belőle származó jövedelemre, vagyis a nyugdíjba vonulástól az élethosszig tart - mondta a felhasználás módjáról az Aegon. A járadék biztosítás jellemzően azoknak jó választás, akik jó egészségi állapotban vannak, hosszú élet állhat előttük, s fontos számukra, hogy a lehető legpontosabban tudják, hogy milyen összegre számíthatnak majd.

Persze az sem kizárt, hogy valaki jól tudja beosztani a megspórolt pénzét, vagy az egyéb forrásból származó nyugdíja elég magas ahhoz, hogy megéljen belőle. Ilyenkor az egyösszegű kifizetéssel is jól járhat a megtakarító.

Mennyit nyerhetünk ezzel?

Az egy összegben felvett megtakarítás már nem kamatozik, vagy legalábbis a kiemelkedő hozamért cserébe nehezebben hozzáférhető formát kell választani. A járadéktermékbe befizetett összeg azonban folyamatosan hozamot termel. Ennek alapját a technikai kamat adja, amit a biztosítók határoznak meg.

Ha tehát nő a kamatláb, akkor a havi járadék is magasabb összegű lehet. Persze csökkenő kamat mellett a havi apanázs is kevesebb lesz.

A technikai kamatlábak jelenleg (többek között feltehetően a jegybanki alapkamatnak köszönhetően) aránylag alacsonyak:

- Az Aegonnál azonban még így is eléri a 3,9 százalékot,

- Az NN esetében csupán 2,5 százalék, azonban a többlethozam egy részét jóváírják kamatként,

- A Generali 2,25 százalékot nyújt,

- A Groupamánál pedig 2 százalékot kaphatunk.

Nem a kamat az egyetlen szempont, ami alapján dönthetünk a biztosítók között. A költségeket is érdemes megvizsgálni, illetve az sem mindegy, hogy a konstrukciót bárki választhatja, vagy csak a korábban megtakarítási szerződéssel rendelkező ügyfeleknek elérhető. Ebből a szempontból a Groupama és a Generali terméke kiemelkedő, mivel ezt azok is választhatják, akik korábban nem voltak a biztosító ügyfelei, míg a másik két szolgáltatónál csak a korábban náluk megtakarítók választhatják a járadékterméket.

Mi akadályozza a járuléktermékek elterjedését?

A pénzügyi tudatosság és a nyugdíj-előtakarékosság még nem jellemző széleskörűen a magyarokra. Emiatt egyelőre nincs jelentős kereslet a járadék biztosítások iránt. Egyre több nyugdíjcélú megtakarítás fog lejárni, és ezek futamidejének végén egyre többen kereshetik a járadék biztosításokat. Az önkéntes nyugdíjpénztárak már több mint 20 éve a nyugdíj elő-takarékossági számlák 10 éve elérhetők és a kedvezményes nyugdíjbiztosítások is több mint egy éve segítik a takarékoskodást a nyugdíjas évekre.

Amikor az ezeken a számlákon felhalmozott összegek tulajdonosai nyugdíjba mennek, akkor várhatóan ugrásszerűen megnő majd a kereslet a járulék biztosítások iránt.

Az igazán széleskörű elterjedéshez azonban arra van szükség, hogy a magyarok a mostaninál jóval magasabb arányban tegyenek félre a nyugdíjas éveikre. Ezt elsősorban a pénzügyi kultúra fejlesztésével lehetne elérni.

Forrás: Pénzcentrum

Letaszították trónjáról Magyarország legnagyobb biztosítóját

2016 március 11.

Kategória:

Általános

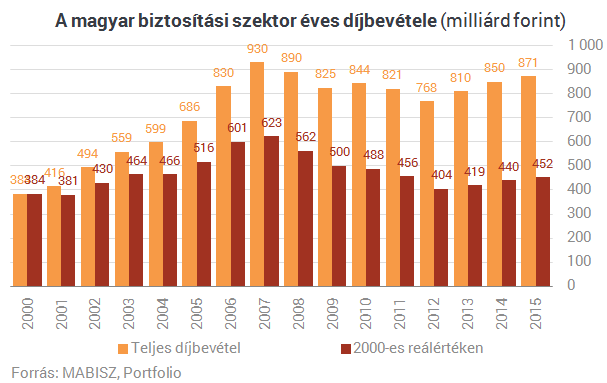

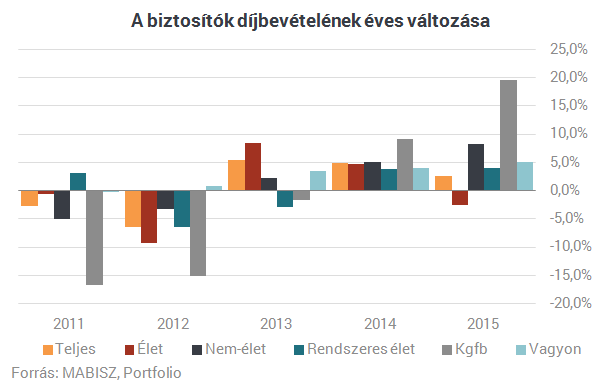

Elvesztette első helyét a rendszerváltás utáni Magyarország vezető biztosítója, az Allianz (korábban Hungária), 2015-ben először ugyanis a Generali lett a legnagyobb díjbevételű biztosító hazánkban. Az adókedvezményes nyugdíjbiztosításokban az NN vezet, a teljes biztosítási szektor díjbevétele pedig a MABISZ végleges adatai szerint 2,5%-kal növekedett tavaly. 13 ábrán összegezzük a biztosítási piac tavalyi évét.

Ehhez elsősorban a díjbevétel-statisztikákat hívjuk segítségül, amelyeket a múlt héten közölt a Magyar Biztosítók Szövetsége (MABISZ). 871 milliárd forintos díjbevételt ért el a szektor 2015-ben, ami még mindig elmarad a 2007-2008-as nominális szinttől, de legalább 2,5%-os növekedést jelent 2014-hez képest. A díjbevételek reálértéke alacsonyan, saját számításaink szerint a 2002-es és a 2003-as szint között tartózkodik.

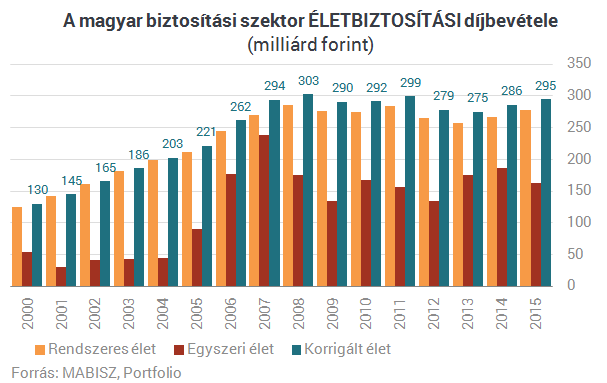

Ha megbontjuk élet és nem-élet üzletágra az adatokat, akkor érdekes kettőség látható: az életbiztosítások díjbevétele 2,6%-kal visszaesett tavaly, a nem-életbiztosításoké viszont dinamikusan (bőven a nominális GDP-növekedés felett), 8,3%-kal nőtt. Bár még mindig az életbiztosításoké a nagyobb szelet a teljes piaci tortából, a két üzletág csaknem egyensúlyban van.

Ha részletesebben megvizsgálják az életbiztosítási adatokat, nem lehet okuk panaszra a biztosítóknak a 2,6%-os visszaesés ellenére sem. A tartósabb bevételt ígérő rendszeres díjas életbiztosítások díjbevétele ugyanis ezen belül szintén dimamikus mértékben, 4,1%-kal emelkedett, a visszaesés csak az egyszeri/eseti díjak 12,2%-os esésének tudható be. Az ez utóbbiakat 10%-os súllyal megjelenítő korrigált díjbevétel statisztika a biztosítók számára örvendetes, de nem kiugró, 3,0%-os növekedést mutatott 2015 egészében.

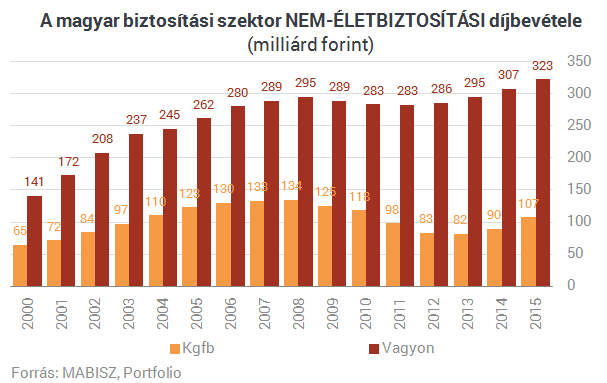

A nem-életbiztosítások 8,3%-os növekedése mögött szintén kettős folyamat húzódik meg: a kötelező gépjármű-felelősségbiztosítási (kgfb) üzletágak az átlagdíjak megindult növekedése és a szerződésállomány bővülése hatására jelentős mértékben, 19,6%-kal növelték díjbevételüket. Szerencsére a többi vagyonbiztosítási szegmens is bővült, átlagosan 5,1%-kal. A nem-életbiztosítások esetében egyértelműbb fordulat látható a válság után, mint az életbiztosításoknál.

Hogy melyik biztosítási szegmens százalékos mértékben mekkorát nőtt, azt az alábbi ábra mutatja. Ami pedig az abszolút értékű díjbevétel-emelkedést illeti, csak egy érdekesség: a teljes biztosítási piac 21,4 milliárd forintos éves bővüléséből 17,6 milliárd forint a kgfb-ből származott.

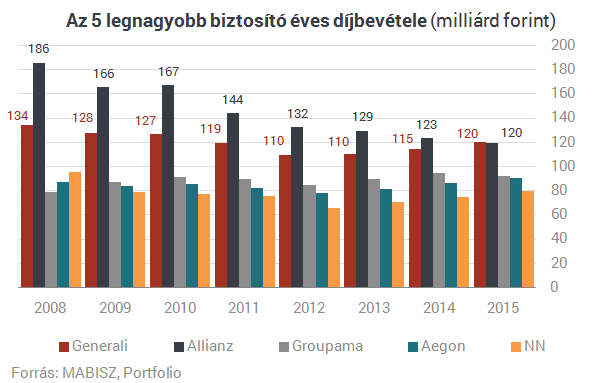

Minden korábbi várakozás ellenére a piaci koncentráció folyamatosan csökken a biztosítási szektorban. Az 5 legnagyobb szereplő díjbevétele 10 évvel korábban még a teljes szektor díjbevételének a 74%-át adta, 2015-ben viszont már kevesebb, mint 58%-át. Az egy évtized alatt végbement visszaesés a korábban rendkívül gépjármű-túlsúlyos Allianz nagyobb (31%-os), és a legnagyobb életbiztosítási állománnyal rendelkező NN kisebb (6%-os) díjbevétel-csökkenésének tudható be, a többi nagy biztosító kétszámjegyű mértékben növelte 10 év alatt a díjbevételeit.

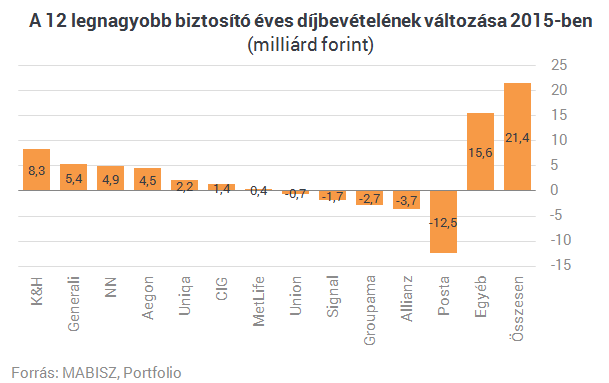

A 12 legnagyobb biztosító sorrendjében kisebb változásokat látunk 2014-ről 2015-re: a Generali nemcsak csoportszinten, de egyedi biztosítóként is megelőzte az Allianzot, igaz csak 664 millió forinttal, így ez a meccs még nem lefutott. Még egy változás, hogy a K&H mint bankbiztosító megelőzte a korábban ipari biztosításaival nagyot ugró Uniont. Mindkét utóbbi biztosító - a Signal mellett - jól szerepelt egyébként az év végi kgfb-kampányban.

Abszolút értékben a legnagyobb díjbevétel-növekedést a K&H, a Generali, az NN és az Aegon mutatta fel tavaly, a legnagyobb mértékben pedig a Posta Biztosító, az Allianz, a Groupama és a Signal díjbevétele csökkent a 12 legnagyobb biztosító közül. A K&H-nál a növekedés jó részét a kgfb, illetve a piac egészével szemben jól szereplő egyszeri díjas életbiztosítások adták. A Generali és az Aegon elsősorban a nem kgfb típusú vagyonbiztosításokban nőtt, az NN pedig az egyszeri/eseti díjak emelkedésén nyert, miközben legnagyobb életbiztosítóként a folyamatos díjas életbiztosítási kissé tovább apadtak. A rosszul szereplő biztosítók szinte kizárólag az egyszeri díjas életbiztosításaik miatt estek vissza, ami nem tragédia.

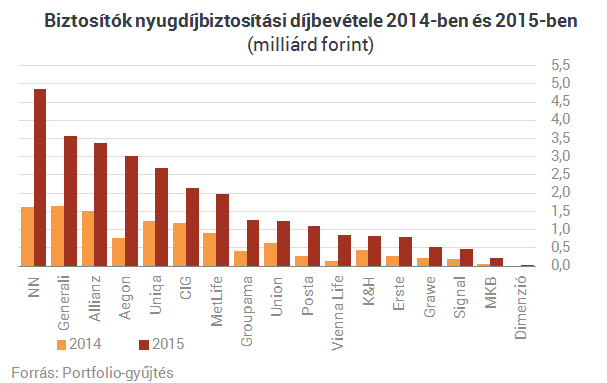

Kiemelt figyelmet élveznek a nyugdíjbiztosítások továbbra is a piacon, hiszen 2014 eleje óta 20%-os díjarányos adójóváírással jutalmazza az ügyfeleket az állam, és az új értékesítések közel harmadát e termékek adják az életbiztosítási üzletágban. A vonatkozó törvény alapján értékesített nyugdíjbiztosítások díjbevétele 2,5-szeresére nőtt "az új rendszer" második évében, vagyis tavaly. Míg tavalyelőtt egy hajszállal még a Generali volt a piacvezető ebben a szegmensben, tavaly már egyértelműen az NN vette át a vezetést. Mivel ez utóbbi biztosító sajnos nem közölte, mekkora unit-linked, illetve egyéb életbiztosítási díjbevétele keletkezett tavaly, a teljes piacra vonatkozó unit-linkedes MABISZ-statisztikáink hiányosak.

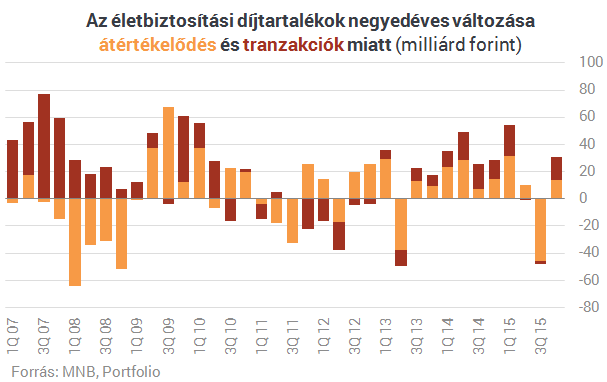

Az viszont látható az MNB adataiból, hogy a harmadik negyedév gyászos teljesítménye után az életbiztosítások szépen teljesítettek a pénz- és tőkepiacokon 2015 végén, de nem sikerült kompenzálniuk az előző három hónapban elszenvedett ügyfélvagyon-csökkenést. Tranzakciós (nettó új értékesítek) szempontból nem volt kimagasló a tavalyi év, de legalább pozitív nettó vagyon-beáramlásnak örülhettek a biztosítók.

Így is tovább csökkent viszont az életbiztosítások szerepe a lakosság teljes pénzügyi vagyonán belül. Míg egykor 5,5% fölött volt az arányuk, mára ez 4,5% alá csökkent.

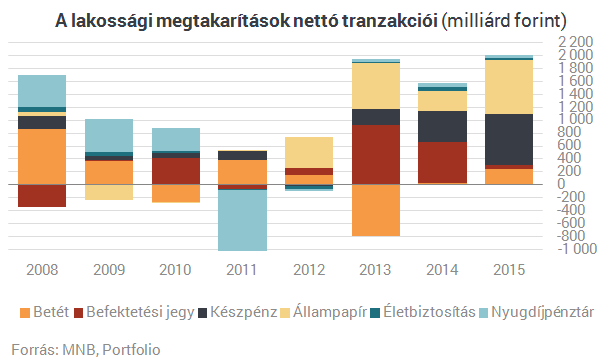

Szinte egy porszem az életbiztosítási piac a teljes megtakarítási piac nettó tranzakcióit mutató alábbi ábránkon. A tavalyi év sláger befektetése 2014-gyel szemben már nem a befektetési alap, hanem az állampapír volt, ennek nyomában rögtön a készpénz loholt, a dobogó harmadik helyén pedig a bankbetét állt.

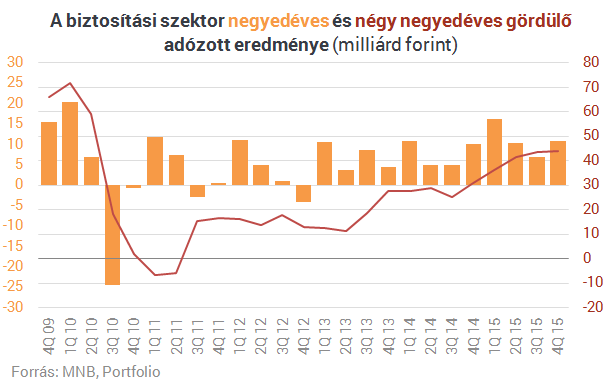

A bankokkal ellentétben ugyanakkor a biztosítók számára eredmény szempontból jól sikerült 2015, hiszen hat éve nem látott, 44,2 milliárd forintos adózás utáni nyereséget értek el. Igaz, ennek biztosítók közötti megoszlását egyelőre nem ismerjük pontosan. A szektor teljes évi összesített biztosítástechnikai eredménye jelentősen, 89,8%-kal meghaladta az előző évit, ami a negyedik negyedévben elért 9,4 milliárd forint összegű biztosítástechnikai eredménynek köszönhető. Ez az élet ágban döntően a tartalékok felszabadítására, míg a nem élet ágban a megszolgált díjak növekedésére vezethető vissza.

Forrás: Portfolio

Március a hosszú hétvégék hónapja 2016-ban

2016 március 07.

Kategória:

Utasbiztosítás, Általános

A Groupama Biztosító és az OTP Travel tapasztalatai szerint a hosszú hétvégéken egyre több magyar kel útra. A legnépszerűbb programok közé évek óta a városlátogatások és a wellness programok tartoznak. A hosszú hétvégéken spontán és olcsón szeretnek a magyarok külföldre utazni.

Egyre több magyar tölti külföldön a hosszú hétvégéket. Az elmúlt évek tapasztalatai alapján a legnépszerűbb úti célok az Európán belüli nagyvárosok, sorrendben Isztambul, Párizs, Róma, Barcelona, Madrid, London és Lisszabon. „Sok esetben a repülőjegy ára határozza meg a célállomásokat: ahová olcsón elérhető a jegy, oda többen utaznak” – mondta el Molnár Judit, az OTP Travel ügyvezetője, a Magyar Utazási Irodák Szövetségének alelnöke, majd hozzátette: „Az utazók folyamatosan keresik az újszerű vagy akciós utakat. Egyénileg szervezett hosszú hétvégékre az utasok 50-100.000 forintot szánnak személyenként; csoportosan szervezett városlátogatásokra már 100-150.000 forintot is kifizetnek.”

„Azért választják továbbra is sokan az utazási irodák nyújtotta szolgáltatásokat, mert egy utazás során felmerülő váratlan helyzetre az utazási irodának kötelessége reagálnia, segítenie az utasoknak. Például ha az utas szállodájában csőtörés van, és ezért kiürítik az épületet, új szállást kell biztosítania az utazási irodának. De ugyanígy intézkednünk kell, ha − szélsőséges esetben − a helyi politikai környezet veszélyessé válik, és az ország sürgős elhagyására kényszerülnek az utasaink” − mondta el Molnár Judit.

Leggyakrabban ezért nem kötünk utasbiztosítást

A Groupama Biztosító tavaly év végén kutatást végzett, melyből kiderült, hogy a külföldre utazók kétharmada (67%-a) általában köt utasbiztosítást. Azok között, akik ezt elmulasztják, a leggyakrabban, 39%-ban hangoztatott mentség az volt, hogy csak rövid ideig tartózkodtak külföldön. Az utasbiztosítás kötését elmulasztók 33%-a hozta fel indokul az utazás veszélytelen voltát, szerintük azért nem kellett utasbiztosítás kötni, mert nem terveztek veszélyes programot, például extrém sport űzését.

„Az, hogy valaki csak egy-két napra ugrik át egy szomszédos országba, nem lehet indok arra, hogy biztosítás nélkül induljon útra. Akár egy városlátogatás alkalmával is előfordulhat egy allergiás roham, egy bokaficam, sőt olyan esetünk is volt, amikor egy egynapos ausztriai utazás alkalmával kellett vakbélműtétet végrehajtani. Egy ilyen sürgősségi ellátás körülbelül 1,5 millió forintba kerül, ezért is fontos, hogy senki ne induljon külföldre utasbiztosítás nélkül – hívta fel a figyelmet Karsai Márta a Groupama Biztosító utasbiztosítási szakértője.

A hosszú hétvégékre sokan bebiztosítják magunkat

A Groupama Biztosító tapasztalatai szerint is egyre többen használják ki külföldi utazásra a hosszú hétvégéket. Tendencia, hogy az évi egy nagy nyaralás helyett inkább több rövidebb utazást választanak az emberek.

A Groupama Biztosító adatai alapján az látható, hogy a hosszú hétvégék idejére megnő az utasbiztosítási szerződések száma. 2015-ben a szerződéskötések száma az átlagoshoz képest 36%-kal emelkedett meg a hosszú hétvégék idejére. Természetesen van különbség az egyes dátumok között. A biztosítótársaság tapasztalatai szerint a – hagyományosan családi körben töltött – húsvéti és a karácsonyi ünnepek idejére kevésbé utaznak külföldre az emberek, de az augusztus 20-i és az október 23-i hosszú hétvége az elmúlt két évben kiemelkedő volt: a Groupama Biztosítónál 2014-ben az októberi, míg 2015-ben az augusztusi hosszú hétvégén mintegy háromszorosára nőtt az utasbiztosítási szerződéskötések száma az átlagoshoz képest.

„Márciusban két hosszú hétvége vár ránk, ekkor, és az év hátralévő részében is azt ajánljuk, hogy ne a biztosításon spóroljunk, körülbelül egy pizza áráért akár sok millió forintos kiadást kerülhetünk el. Egy utasbiztosítást ráadásul ma már nagyon egyszerűen, az utolsó pillanatban is megköthetünk. A Groupama Biztosító online biztosítása a kötés utáni percben már érvényes, így akár az induláskor is megköthető okostelefonon keresztül is” – tanácsolja Karsai Márta.

Forrás: ProfitLine