2016.03.02

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

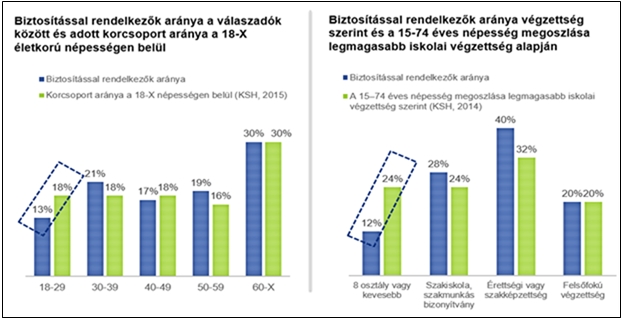

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Biztosítás fajta:

- Általános

Milliókat is bukhatnak a robogósok és e-rolleresek, pedig pár ezer forinttal megúszhatnák

2026 április 24.

Kategória:

Kötelező biztosítás

Egy baleset után kíméletlenül behajtják a kárösszeget az okozón, ha nem volt biztosítása.

Továbbra is tömeges probléma, hogy a kötelező biztosításra kötelezett kétkerekű járművek jelentős része fedezet nélkül vesz részt a forgalomban – hívta fel a figyelmet a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ). Becslésük szerint a mintegy 700 ezer robogó több mint fele, az e-rollereknek pedig akár 70-80 százaléka nincs biztosítva.

A háttérben részben az áll, hogy ezeknél a járműveknél nincs rendszám, így a hatóságok jellemzően csak ellenőrzéskor vagy baleset után tudják kiszűrni a biztosítatlanokat. Érdekesség, hogy a kötelező biztosítást vázszámra kötik, és nincs bónusz-málusz rendszer sem, vagyis a díj nem függ a korábbi „előélettől”.

Nekik kötelező a „kötelező”: Minden segédmotoros kerékpárra, a 25 kg feletti és 14 km/h-nál gyorsabb, illetve 25 km/h feletti e-rollerekre, valamint azokra az e-bike-okra, amelyek 300W felettiek, önállóan hajtanak vagy 25 km/h-nál gyorsabbak (ezek már segédmotornak számítanak).

A biztosítás hiánya komoly anyagi kockázatot jelent. Egy balesetnél ugyan a károkat a MABISZ megtéríti, de az összeget teljes egészében behajtja a károkozón – akár több millió forintot is. Különösen az e-rollereknél nő a kockázat: a kis kerekek és a rossz útminőség miatt a szakértők szerint szinte mindenki előbb-utóbb elesik.

Van azonban egy „kiskapu” is: aki eddig nem kötött biztosítást, most büntetés nélkül megteheti, mivel visszamenőleg nem kell fedezetlenségi díjat fizetni, ellentétben az autókkal. Pár ezer forintos éves díjjal akár komoly anyagi csapást lehet elkerülni.

forrás: hvg.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a kötelező biztosítási ajánlatokat:

Kötelező biztosítás kalkulátor>>

Háborús helyzetben mire számíthatnak az utazók a biztosítóktól?

2026 március 02.

Kategória:

Utasbiztosítás

Mi történik, ha egy kedvelt turista célpont hirtelen háborús térséggé válik, s ennek az éppen ott tartózkodó magyarok is elszenvedői valamilyen formában – kérdezik ezekben a napokban egyre többen. A CLB biztosítási alkusz cég leszögezi: a biztosítás nem a háború, hanem a kiszámíthatatlanság ellen véd.

A közvetlen hadicselekményből eredő károkat nem térítik meg a biztosítók, de váratlan háborús helyzetekben lehet a pénznél is értékesebb segítségre számítani – közölte a CLB biztosítási alkusz. A cég figyelmeztet: a külföldre készülőknek mostantól különösen fontos átnézni a külügyminisztérium aktuális kockázati besorolását, ugyanis az ott pirossal jelölt országokba való utazásra a biztosítók nagy többsége nem vállal kártérítési teljesítést.

Mi történik, ha egy kedvelt turista célpont hirtelen háborús térséggé válik, s ennek az éppen ott tartózkodó magyarok is elszenvedői valamilyen formában – kérdezik ezekben a napokban egyre többen. A CLB biztosítási alkusz cég leszögezi: a biztosítás nem a háború, hanem a kiszámíthatatlanság ellen véd. Feltéve, ha a kár olyan országban keletkezik, amelynek a beutazási kockázati besorolása a külügyminisztérium szerint zöld, vagyis problémamentes volt.

A sürgősségi egészségügyi ellátás költségét megtéríthetik

Sajnos, azonban előfordulhat, hogy a kiutazáskor még szabad besorolású ország váratlanul veszélyessé válik, mint ahogy az a napokban Dubajban történt, amikor háborús rakétatámadás érte a gyanútlan külföldi turistákat is. Ilyenkor jogos a kérdés: hogyan tud segíteni a biztosító a helyszínen bajbajutottakon? Mi történik azokkal, akik éppen ott vannak, ott ragadtak?

A helyi infrastruktúra megszűnése teljesen lehetetlenné is teheti, hogy a biztosítók teljesítsék a szerződésben vállaltakat. Hiszen, ha nincs elérhető repülőjárat, akkor lehetetlen azonnali szállítással kimenekíteni az ügyfeleket, s ha a kórházak túlterheltek, a biztosító sem tud üres ágyat varázsolni.

A biztosítók többsége nem vállal kártérítést közvetlen hadicselekményekből adódó károkra, ennek ellenére nem teljesen kilátástalan a helyzet – szögezi le Németh Péter, a CLB kommunikációs igazgatója. Jó tudni azonban egy fontos, meghatározó körülményről: amennyiben az utazás megkezdésekor a külügyminisztérium listáján még nem volt piros az úticél, és a konfliktus utólag, vagyis a kint tartózkodás idején eszkalálódik, akkor a biztosítás legalább az esetleges sürgősségi egészségügyi ellátás költségét megtérítheti – magyarázza. A járattörléssel, az ott tartózkodás kényszerű meghosszabbításával és a hazautazással járó pluszköltségek megtérítését az aktuális feltételek megléte vagy esetleges totális hiánya alapján mérlegelik a biztosítók. Vagyis, a helyzet egyáltalán nem fekete vagy fehér.

forrás:azenpenzem.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában az utasbiztosítási ajánlatokat:

Utasbiztosítás kalkulátor>>

Ha nem rendezi a héten az autós kötelezőt, komoly következményekkel számolhat

2026 február 23.

Kategória:

Kötelező biztosítás

Aki január elsejével kötött új kötelező gépjármű-felelősségbiztosítást, annak március elsejéig be kell fizetnie a díjat, ennek elmaradása esetén anyagi következményekkel számolhat.

Mintegy 70 ezer gépjármű-tulajdonosnak kell rendeznie hétvégéig a január elsejével kötöttek új kötelező gépjármű-felelősségbiztosítást (kgfb) – figyelmeztet közleményében a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ). Ennek hiányában a biztosító a határidőt követő napon törli az érintett szerződést, így a mulasztó autósnak azonnal megszűnik a biztosítási védelme, és még fedezetlenségi díjjal is számolnia kell, ha a határidőn túl köti meg a szerződést.

Mivel március 1-je idén hétvégére esik, ezért az autósóknak idén érdemes fokozottan figyelniük, mikor és milyen fizetési módot választanak a díj rendezésére.

A hétvégi zárvatartás miatt az alábbiakat érdemes megfontolni:

- - a biztosító pénztárában személyesen csak péntekig lesz lehetőség az aktuális díjrészlet rendezésére;

- - a postai csekk, illetve az online bankkártyás fizetés átfutási ideje is több munkanap, így ezeket a fizetési módokat csak szerdáig érdemes választani;

- - az azonnali átutalás ugyanakkor 5 másodpercen belüli teljesülést garantál, vagyis a banki átutalás még akár vasárnap is megfelelő opció lehet.

Az üzembentartót a kgfb-díjfizetés elmaradásán és az abból eredő kényszerű törlésen túl egy úgynevezett fedezetlenségi díj megfizetése is terheli. Ez a biztosítás a megszűnés és az újrakötés közötti napokra vonatkozik, és mértéke igen magas: idén a személyautók esetében – teljesítménytől függően – naponta 990–2090 forint lehet, teherautóknál pedig elérheti a napi 7770 forintot is. A biztosítást ugyanazon biztosítónál kell megkötni, és a fedezetlenségi díj mellett – választási lehetőség nélkül – a teljes évre vonatkozó kgfb-díjat is egyszerre kell befizetni.

forrás:24.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a kötelező biztosítási ajánlatokat:

Kötelező biztosítás kalkulátor>>

Biztosítási rés: idén is szabad a pálya – akár tízezrek maradhatnak a zsebben

2026 február 18.

Kategória:

Lakásbiztosítás

A lakásbiztosítás sok háztartásban évek óta ugyanaz: fizetjük, aztán elfelejtjük. Pedig márciusban ismét van egy rövid időszak, amikor a biztosítás évfordulótól függetlenül, költségmentesen lecserélhető. Ez nem apróság: egy jó váltással akár évi több tízezer forint is megspórolható, miközben a védelem akár szélesebb is lehet. A lehetőség viszont csak pár hétig él – aki lemarad, továbbra is a régi díjat fizetheti.

A lakásbiztosítás tipikusan az a pénzügyi termék, amelyet a legtöbb háztartás egyszer megköt, majd hosszú évekre „elfelejt”. A díj automatikusan rendeződik, a szerződés pedig marad a fiók mélyén – akkor is, ha közben változnak az árak, a fedezetek és az ingatlan értéke.

Pedig minden év márciusában van egy időszak, amikor a fogyasztók külön költség nélkül újratárgyalhatják a feltételeiket. 2026-ban is él a lehetőség: a jogszabály alapján a határozatlan idejű lakásbiztosítások márciusban díjmentesen felmondhatók, függetlenül az évfordulótól. Aki most lép, éves szinten akár több tízezer forintot takaríthat meg – vagy ugyanazért a díjért szélesebb védelmet szerezhet.

Meddig lehet váltani?

A biztosítási törvény szerint a határozatlan időre kötött lakásbiztosítások esetében minden év március 1. és 30. között extra, költségmentes felmondási lehetőség nyílik. Ez azért jelentős, mert normál esetben a lakásbiztosítást csak az évforduló előtt legalább 30 nappal lehet felmondani, ilyenkor viszont ettől függetlenül is szabad a váltás.

Mely szerződések válthatók díjmentesen?

A kampány kizárólag a határozatlan idejű lakásbiztosításokra vonatkozik. Általában ezek teszik ki a piac döntő részét, de érdemes ellenőrizni a szerződés típusát, mert ha valaki határozott idejű konstrukciót kötött – például hűségidő vállalásával kapott kedvezményt –, az idő előtti felmondás költséggel járhat, és a biztosító visszakérheti az úgynevezett tartamkedvezményt.

Ilyen esetben mérlegelni kell, hogy a váltás valóban megéri-e.

Ezzel szemben a márciusi lehetőség az összes határozatlan idejű lakásbiztosításra érvényes, függetlenül attól, hogy csak az ingatlant, csak az ingóságokat vagy mindkettőt védi.

Lakáshitel mellett is lehet váltani

Gyakori tévhit, hogy hitellel terhelt ingatlannál nem lehet biztosítót váltani. Valójában lehet, de szigorú feltétellel: a jelzáloggal terhelt ingatlan egyetlen napra sem maradhat biztosítás nélkül.

Az új szerződésben szerepeltetni kell a hitel adatait, és a dokumentumokat be kell mutatni a banknak. Ennek elmulasztása akár a hitelszerződés felmondásához is vezethet, ezért fontos a gondos adminisztráció.

Miért lehet most különösen aktuális a felülvizsgálat?

2025-ben az éves infláció 4,4 százalék volt, ami jóval mérsékeltebb a korábbi évek kiugró értékeinél.

A biztosítók az évforduló környékén jellemzően az inflációhoz igazítják a díjakat – ez az úgynevezett indexálás –, hogy elkerüljék az alulbiztosítást (vagy akár felülbiztosítást).

A 4,4 százalékos infláció önmagában nem jelent drasztikus díjemelést, ám az elmúlt évek összesített árváltozásai miatt sok szerződés díja így is jócskán megemelkedhetett. Emellett a piaci verseny következtében az egyes biztosítók árazása között érdemi különbségek lehetnek. Vagyis még mérsékeltebb inflációs környezetben is indokolt lehet a szerződések újranézése.

Mi történik az előre befizetett díjjal?

A legtöbben éves díjfizetést választanak, ezáltal joggal merülhet fel a kérés, mi történik a díj fennmaradó részével egy estleges változtatás során. Ebben az esetben a már befizetett díj arányos része nem vész el: a régi biztosító a hátralevő időszakra jutó összeget visszatéríti.

A váltás pénzügyi szempontból tehát nem jelent „bennragadó” összeget – a kérdés inkább az, mennyi ideig fizet valaki a piacinál drágább konstrukciót.

Mekkora lehet a megtakarítás?

A lakásbiztosítási piacon 2026-ban is látványos díjkülönbségek lehetnek az egyes biztosítók ajánlatai között – még akkor is, ha első ránézésre hasonló fedezetet kínálnak. A pontos megtakarítás mindig egyedi, de a tapasztalat az, hogy éves szinten reálisan több tízezer forint is múlhat azon, ki mikor és mennyire tudatosan vált.

A díjak eltérését jellemzően az alábbi tényezők mozgatják:

- eltérő árazási logika ugyanarra az ingatlantípusra

- különböző kockázati megítélés (például vízkár, viharkár, betörés)

- akciók és kedvezmények (online kötés, csoportos kedvezmény, díjfizetési mód)

- kiegészítők eltérő díjazása (üvegkár, dugulás, napelem, hőszivattyú)

- biztosítási összeg és önrész beállításai

- az indexálás hatása és annak mértéke

2025-ben az infláció 4,4 százalék volt, vagyis az automatikus díjkorrekció nyomása mérsékeltebb, mint a korábbi években. A verseny azonban ettől még él: a biztosítók csomagjai és díjai között továbbra is könnyen kialakulhat olyan különbség, ami egy átlagos lakás esetében is érzékelhető pénzt hagy a családi kasszában. Ráadásul a megtakarítás nemcsak egy évre szól: ha valaki 3–5 éven át egy „túlárazott” szerződésben marad, akkor a különbség már százezres nagyságrendű lehet.

Mit tud valójában egy lakásbiztosítás?

Az alapcsomagok jellemzően fedezik a tűz-, víz-, vihar-, villám- és egyéb elemi károkat, valamint sok esetben a betörést és vandalizmust is. Ide tartozhat a villámcsapás másodlagos hatása miatti túlfeszültségkár, a csőtörés, beázás vagy üvegkár is.

Emellett számos kiegészítő érhető el:

- napelem, hőszivattyú, napkollektor biztosítása,

- duguláselhárítási költségek,

- fagyasztott élelmiszer megromlása áramszünet esetén,

- kisállat-biztosítás,

- baleseti és egészségbiztosítási elemek,

- akár cyberfedezet.

A kulcskérdés azonban az arányosság: csak olyan kockázatra érdemes biztosítást kötni, amely reálisan fennáll.

A felesleges kiegészítők indokolatlanul emelhetik a díjat.

Mire érdemes figyelni váltáskor?

- Ellenőrizze, hogy határozatlan idejű-e a szerződés.

- Ne maradjon biztosítási szünet.

- Vizsgálja meg a biztosítási összeget, elkerülve az alulbiztosítást.

- Hasonlítsa össze a fedezeteket, ne csak az árat.

- Olvassa el a kizárásokat és a szerződési feltételeket.

Lényeges szempont továbbá, hogy a lakásbiztosítás nem „szűnik meg magától” attól, hogy a szerződő abbahagyja a díjfizetést. A szerződést írásban kell felmondani, ellenkező esetben a biztosító a tartozást akár jogi úton is behajthatja.

Fogyasztóbarát alternatíva: mit kínál a minősített otthonbiztosítás?

A márciusi váltásnál nemcsak az ár, hanem a szerződések átláthatósága is kulcskérdés. Ebben nyújthat kapaszkodót a Minősített Fogyasztóbarát Otthonbiztosítás (MFO), amely egy, a Magyar Nemzeti Bank által meghatározott követelmények mentén minősített, standardizált termékkör.

Az MFO célja, hogy az otthonbiztosítások közérthetőbb feltételekkel, egységesebb fogalmakkal és gyors – digitálisan is elérhető – ügyintézéssel legyenek elérhetők.

A konstrukciók egyik előnye, hogy az MFO Alapcsomag tipikus, háztartásokat érintő káreseményekre ad fedezetet – ide tartozik például a tűz, a villámcsapás, a vihar és a vízkár is.

Fontos szabály, hogy alapcsomagra kötött MFO-szerződésnél a biztosító nem kötelezheti a fogyasztót önrész vállalására a kárrendezés során, ami különösen megnyugtató szempont lehet azoknak, akik nem szeretnének apró betűs meglepetéseket egy káresemény után.

A piaci szereplők többsége ma már kínál MFO-terméket, ezek összehasonlítására pedig az MNB külön felületet is működtet – ami a márciusi kampányidőszakban praktikus kiindulópont lehet azok számára, akik a biztosítóváltást gyorsan, mégis kontrolláltan szeretnék végigvinni.

A fiókban porosodó szerződés most pénzt érhet

2026 márciusa ismét lehetőséget ad arra, hogy a háztartások költségmentesen újragondolják lakásbiztosításukat. Bár a 2025-ös 4,4 százalékos infláció mérsékeltebb díjkorrekciót indokol, a piaci verseny és az eltérő árazás miatt továbbra is jelentős különbségek lehetnek a biztosítók ajánlatai között. Aki most időt szán a szerződés átnézésére és az ajánlatok összehasonlítására, nemcsak pénzt takaríthat meg, hanem korszerűbb, az aktuális igényekhez igazodó védelmet is választhat. Márciusban a döntés a fogyasztók kezében van – április eleje után viszont ismét visszaáll a szokásos rend.

forrás:vg.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor>>

Hogyhogy nem drágulnak a biztosítások, ha a lakások ára és építési költsége is emelkedik?

2026 február 02.

Kategória:

Lakásbiztosítás

Míg az ingatlanok értéke az elmúlt pár évben Magyarországon drasztikusan emelkedett, és az építési költségek is jóval magasabbak lettek, az ingatlanok mögött álló biztosítások díja egyáltalán nem követte ezt a sokszor eszementnek tűnő drágulást.

Egy egyszerű példán bemutatva: ha 2017-ben egy ingatlan 35 millió forintot ért, akkor a Központi Statisztikai Hivatal (KSH) árindexe alapján számolva 2024-ben már körülbelül 85 millió forintért lehetett eladni, az értéknövekedés majdnem 2,5-szeres volt. A lakásbiztosítások átlagos díja 2017-ben évi 35 ezer forint körül volt (ezért, a könnyű összehasonlítás érdekében választottuk példának a 35 milliós ingatlant), de 2024-ben egyáltalán nem kellett 85 ezer forintot fizetni a biztosításáért, az átlagos díj 60 ezer forint volt. Ma már azt is tudjuk, hogy a díjak átlaga innen még 2025 első felében sem emelkedett semmit, utána pedig a kormány hatására a biztosítók egy évre befagyasztották a díjaikat, így azok a 2024-es szinten ragadtak.

A biztosítási díjaknak természetesen a lakásépítés költségével kellene leginkább együtt mozogniuk, hiszen a biztosítási érték maximumát mindig úgy próbálják belőni az ügyfelek és a biztosítók, hogy ha legrosszabb esetben porig ég a ház, akkor (a katasztrófa előtti műszaki állapotban való) újjáépítést vagy lakásnál a felújítást a kárkifizetésből fedezni lehessen.

A biztosítási érték (az az összeg, ameddig a biztosító kár esetén fizet) és a biztosítási díj (amit az ügyfél fizet) változása általában összhangban van egymással, azaz minél nagyobb a biztosító által vállalt maximális kártérítés összege, annál nagyobb szokott lenni a biztosítás éves díja is. Csakhogy első látásra az utóbbi időben még ez az alapösszefüggés sem teljesült.

A KSH szerint a lakásépítés fajlagos, azaz egy négyzetméterre vetített költsége 2017 és 2024 között durván a 3,7-szeresére nőtt, miközben a biztosítási díjak „csak” 2,7-szer voltak magasabbak, ez elég nagy különbség.

Igaz, a számolásba bezavar, hogy a hivatal 2020-ban módosította a módszertanát, méghozzá nem kis mértékben, így 2019-ről 2020-ra a lakásépítés költsége 28 százalékkal ugrott meg. A növekedés oka elsősorban az volt, hogy a korábbinál magasabb műszaki tartalommal vették figyelembe az árakat, mert a szabályváltozások miatt ekkortól már csak ezekkel a paraméterekkel lehet lakásokat építeni. E nélkül mérsékeltebb lenne a díjemelések lemaradása.

A KSH legfrissebb, 2024-es adatai szerint egy természetes személy (azaz lakossági megrendelő) átlagosan 604 ezer forintból tudott megépíttetni egy négyzetméternyi ingatlant, ez 11 százalékkal volt több, mint a 2023-as becsült költség. A biztosítók 2024-ben épp ennyivel, 11 százalékkal emelték átlagosan a díjaikat, vagyis akkor még pont lekövették a 2023-as inflációt. Ez érdekes, de egyébként nem egyértelmű ok-okozati összefüggés, mert ahogy később még kitérünk rá, a díjemeléseket messze nem csak az építési költségek emelkedése alapján határozzák meg.

2025-re a KSH-nak még nincs éves adata a lakásépítés költségeiről, de ha manapság szeretne valaki új lakásbiztosítást kötni, akkor a biztosítók általában már közel 900 ezer forint körüli újjáépítési költséggel számolnak négyzetméterenként. Ehhez elvileg jóval nagyobb biztosítási díjnak is kellene tartoznia, de a valóság most nem követi a tankönyvet, hiszen ahogy már jeleztük, az átlagos díjak 2024 óta évi 60 ezer forint körül vannak.

Aki 2025 júliusa óta kapott éves értékkövetési értesítőt a biztosítójától, az ezt a jelenséget láthatta benne: a biztosítási értéket megemelték, a díjat viszont nem.

Szurgyi Nándor, a Magyar Biztosítók Szövetsége (MABISZ) Lakásbiztosítási Bizottságának elnöke szerint a fenti jelenség ellenére sincs alulbiztosítva a hazai ingatlanállomány. Azt mondja, amit látunk, az nagyrészt a piaci verseny eredménye, amely fajlagosan csökkenti a biztosítási díjak reálértékét. Magyarországon egészen magas a lakóingatlanok biztosítási aránya, a mintegy 4,6 millió ingatlanra 3,3 millió szerződés jut, de ha figyelembe vesszük, hogy ezek egy része társasház, akkor ennél is jobb, mintegy 80 százalékos biztosítási arány jön ki. Ez a volumen már akkora, hogy a lakásbiztosítást kínáló 13 piaci szereplőnek megéri egészen éles versenybe menni érte.

A lakásbiztosítások iránti magas kereslet hátterében főleg az áll, hogy Magyarországon a saját tulajdonú ingatlanok a legfontosabb vagyontárgynak számítanak, annak elvesztését többnyire igyekszik mindenki elkerülni, az ennek érdekében kiadott havi 5 ezer forintos átlagos díj pedig a lakosság többsége számára megugorható vállalás.

Szintén erősíti a keresleti oldalt, hogy a lakáshitelekhez a bankok kötelezően kérnek lakásbiztosítást, amiből a futamidő alatt nem lehet kilépni (vagy újat kell helyette kötni), és ez a kör stabilan 600-700 ezer körül tartja az ilyen biztosítások számát.

A népszerű terméknek számító lakásbiztosításokat a biztosítók ugródeszkának is igyekeznek használni, azokba ma már számos más elemet is igyekeznek beépíteni az ingatlan mellett. Az ingóságokra szinte mindig kiterjed a biztosítás, ha pedig nem családi házról, hanem társasházi lakásokról beszélünk, akkor egyenesen ez a meghatározó elem. Az ingóságok biztosítási összegét és díjait pedig értelemszerűen nem a lakásépítési költségek változása, hanem sokkal inkább az általános infláció alapján szokták évente indexálni.

A lakásbiztosításokban azonban ma már gyakran vannak utas-, baleset- vagy életbiztosítások, sőt akár a kutya vagy macska biztosítása is szerepelhet benne. A biztosítók tehát összességében jóval bonyolultabb számítások alapján határozzák meg, hogy évente mekkora díjemelést, azaz indexálást javasolnak az ügyfélnek. Mindenesetre érdekes, hogy az évi 60 ezer forintos, jó ideje változatlan átlag úgy jön ki, hogy az említett egyéb biztosítási elemek is benne vannak, és közben infláció is van.

Az indexálásnál (amelynek részleteit a szerződések egyébként tartalmazzák) főszabály szerint egy adott évben a megelőző naptári év átlagos inflációs adataiból indulnak ki, és plusz-mínusz 5 százalékos sávban térhetnek el attól. Mivel tavaly 4,4 százalékos volt az infláció, az idei évfordulókon valahol 0 és 10 százalék között lehet a díjemelés mértéke, de mivel moratórium van, most csak a biztosítási érték emelkedik ebben a sávban, a díj változatlan marad.

Az alulbiztosítás Szurgyi Nándor szerint általában nem jellemző, de például tipikus eset szokott lenni, ha egy családi háznál beépítik a tetőteret, viszont a megnövekedett négyzetméterhez nem igazítják hozzá a biztosítási díjat. Az ehhez hasonló hibáktól eltekintve azonban a tapasztalatok szerint a biztosítási értékek jól lekövetik a piaci változásokat – mondja az elnök. Szurgyi Nándor szerint

még az sem valószínű, hogy az önkéntes moratórium (jelenleg június 30-ra tervezett) végeztével, vagyis az idei második félévtől jelentős díjemelések jönnének.

Ekkor a biztosítóknak elvileg lehetősége lesz az éves díjakat az említett 0-9 százalékos sávban megemelni, vagyis hozzáigazítani az ugyanennyivel már megnövelt biztosítási értékhez, de hogy ezzel melyik társaság milyen mértékben él, azt leginkább a piaci verseny befolyásolhatja majd.

Ha viszont a jelenlegi mederben haladunk tovább, akkor lassan egymillió forint közelébe emelkedik egy négyzetméter ház vagy lakás (újjá)építési költsége, a biztosítási díjak viszont annak a szintnek a környékén maradhatnak, mint amikor a KSH szerint még csak 600 ezer forint volt az építési költség.

Ebben a helyzetben a biztosítóknak már a szerencsében is bízniuk kell, hogy amíg a díjakat nem emelik, ne legyen olyan váratlan, jelentős és országos esemény, amely a kifizetéseket érdemben megdobja, mondjuk ne söpörjön végig az országon túl sok vihar.

forrás: telex.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor>>

Hóhelyzet: megszólalt a Magyar Biztosítók Szövetsége, ezt mindenkinek tudnia kell

2026 január 15.

Kategória:

Gépjármű biztosítás, Casco biztosítás, Lakásbiztosítás

Célszerű átnézni a biztosítási szerződéseket, hogy milyen jellegű, a téli időjárás okozta kockázatokat tartalmaznak - hívja fel a figyelmet a Magyar Biztosítók Szövetsége (Mabisz) keddi közleményében.

A szervezet tájékoztatása szerint az ingatlanok esetében minden hazai lakásbiztosításban alapszolgáltatásként szerepel a hónyomás-kockázat. Ebben az esetben a biztosító megfizeti a tetőszerkezetekben, tetőfedésekben és a tetősíki ablakok szerkezeteiben a hónyomás vagy jég súlya miatt keletkező károkat, a beszakadt tető javítását éppúgy, mint egyéb kárként a rossz tetőn keresztül bejutó hóolvadék okozta károkat.

Szinte minden biztosító termékeiben megtalálható a home-assistance, az iparosküldő-szolgáltatás, ami a kár helyrehozásában segíthet, ha tetőfedőt, vízszerelőt vagy kazánszerelőt kell keresni. A hideg miatt elfagyott vízvezetékek kárát ugyanakkor alapesetben nem téríti a lakásbiztosítás, mert megfelelő víztelenítés esetén ez a kár nem következhet be. Kiegészítő szolgáltatásként azonban az ilyen károkra is találhatnak fedezetet az érdeklődők.

A havazás és jegesedés esetén a lakásbiztosítások többségében megtalálható élet- és balesetbiztosítások nyújthatnak fedezetet az utcai baleseteknél. A szerződésekben szerepel a csonttörés, a baleset miatti kórházi ápolás, vagy esetlegesen a haláleset utáni kártérítés összege, de érdemes átnézni a szerződéseket, mert jelentős eltérések lehetnek a szolgáltatások és a kártérítések összegei között - jelezte a Mabisz.

A járdák síkosságmentesítésének elmaradása, valamint a háztetőkről lezuhanó hó és jég miatt másnak okozott károk sokba kerülhetnek. Az ilyen jellegű károkozások esetére a lakásbiztosításokban megtalálható felelősségbiztosítások nyújtanak védelmet, de ezeknél is célszerű ellenőrizni, hogy a szerződés mekkora összegig vállalja az ilyen felelősségi kárigények térítését.

"A gépjárművek esetében a kötelező és a casco biztosítások kiterjednek a havazás és jegesedés okozta kockázatokra, de érdemes a biztosítási kötvényeket naprakészen tartani, hogy valóban minden szükséges kockázatra fedezetet nyújtsanak"

- figyelmeztet a szervezet.

"Bár a lakás- és gépjárműkároknál a szükséges helyszíni teendők eltérnek egymástól, de arra minden esetben figyelni kell, hogy a károsult első lépésként mindent pontosan dokumentáljon videófelvétellel vagy fotóval, a kárbejelentésben pontos adatok szerepeljenek, és ha szükséges, csak ezt követően mozdítson el bármit, azt is kizárólag kármentés esetén"

- írta a Mabisz.

Forrás: Bors.hu

Valaki összetörte az utcán parkoló autóját, majd elhajtott a hóban? Elmondjuk, mire számíthat

2026 január 13.

Kategória:

Casco biztosítás

A száraz, téli időben megszokotthoz képest az utóbbi napok intenzív havazása miatt akár három-négyszer több kárbejelentés érkezik a biztosítókhoz, mert olyan sok jármű koccan egymásnak, fordul le az útról, vagy sodródik álló autónak havas, latyakos utakon. A Budapesti Rendőr-főkapitányság keddi Facebook-posztjában egy fehér Mercedes GLE szabadidő-autó esete szerepel, amelynek vezetője az akkor még mindössze 2-3 centis hóban vesztette el az uralmát járműve felett. Átgázolt a Marczibányi téri körforgalmon, letarolt néhány parkolóoszlopot, végül az útpadkán állt meg. Mivel a balesetnek nem volt másik résztvevője, az autóban keletkezett kárt a Mercedes cascobiztosítása térítheti meg, az általa okozott károkat viszont az autó kötelező biztosítója, esetleg kötelező biztosítás hiányában az illető maga kénytelen megtéríteni.

Más a helyzet annak az aranysárga Suzuki Vitarának az esetében, amelynek gazdája nyilvános posztban üzent egy ismeretlen sofőrnek, aki a leírás szerint Csornán, a Kossuth Lajos utcában ütközött a szabályosan parkoló Suzukinak, csúnyán behorpasztotta annak hátsó ajtaját, majd elhajtott.

A károsult azt írta, hogy az ütközésről kamerafelvétel is készült, amit átad a rendőrségnek, ha nem jelentkezik a felelős. Az illető végül jelentkezett, de Németh Péter, a CLB Független Biztosítási Alkuszcég értékesítési és kommunikációs igazgatója szerint a téli útviszonyok miatt halmozódó káresemények közt is bőven találunk olyanokat, amelyekben a baleset okozója nem hagyta hátra az elérhetőségét, noha ez a KRESZ szerint is kötelessége lett volna. Erre példa az a XI. kerületi Facebook-csoportban megosztott eset is, amelyben valakinek a Mányoki úton parkoló Ford Fiestáját törték össze oldalról. Az illető nem hagyta hátra az elérhetőségét, ezért az autó gazdája olyanok jelentkezését várja, akik látták az ütközést, vagy információjuk van a történtekről.

Az ilyen ügyek feltárásában a szemtanúk és az esetleges kamerafelvételek segíthetnek, ezek híján a vétlen fél cascója nyújthat fedezetet a javításhoz, esetleg az illető kénytelen azt zsebből fizetni, ha később sem kerül elő a károkozó. Amikor a baleset felelőse ismert, de nincs érvényes kötelező biztosítása, a Magyar Biztosítók Szövetsége (Mabisz) által kezelt úgynevezett Kártalanítási Számláról kaphat kártérítést a vétlen autós, de ezt az összeget a Mabisz később behajtja a baleset okozóján.

Amennyiben sem az illető kilétére, sem az autó rendszámára nem derül fény, úgy az egyszerűbb, koccanásos ügyek károsultjai nem számíthatnak kártérítésre. Mint korábbi cikkünkből kiderült, a szövetség csak azokban az ismeretlen gépjárművek által okozott esetekben fizet a vétlen félnek, illetve utasainak, ha valamelyikük súlyosan megsérült, azaz legalább 25 százalékos maradandó egészségkárosodást szenvedett, vagy meghalt a balesetben. Ilyenkor azonban az áldozat járművében keletkezett kárt is megtérítik.

Ennek Németh szerint részben az a magyarázata, hogy amikor nem ismert a károkozó, és nincs szemtanú, akkor az is vitatható, hogy valóban akkor és úgy történt-e az ütközés, ahogy az összetört autó gazdája állítja, esetleg nem is kötelező biztosítás körébe tartozó káreseményről van szó. A szervezet korábbi tájékoztatása szerint az utóbbi években évente átlagosan ezer esetben érkezett bejelentés ismeretlen gépjárművekkel okozott károk miatt Magyarországon.

Amikor ismert a károkozó, és elérhető az összetört autó üzembentartója vagy tulajdonosa is, a felek a kék-sárga kárbejelentő űrlap kitöltésével vagy a Mabisz által üzemeltetett E-kárbejelentő nevű telefonos applikáció segítségével kezdeményezhetik a biztosítási kárrendezési eljárás elindítását a károkozó felelősségbiztosítójánál. Az alkalmazás a Google Playről és az Apple App Store-ból, valamint a Mabisz külön erre a célra megalkotott felületéről is letölthető.

A szakértő azt tanácsolta, hogy még az ilyen látszólag tisztázott, könnyen rendezhetőnek tűnő helyzetekben is készítsenek fotókat az érintettek a helyszínről, illetve az autók sérüléseiről, és csak ezután mozdítsák meg azokat. Ennek utólag nagy jelentősége lehet, ha a károkozó később úgy dönt, mégsem ismeri el a felelősségét, esetleg a biztosítója vitatja azt vagy a felelősség kizárólagosságát, a kár nagyságát, illetve a baleset más körülményeit.

Sokan nem tudják, hogy a balesetek résztvevői által tett kárbejelentés nem jelenti automatikusan a felelősség megállapítását, pedig ez szerepel a kárbejelentő nyomtatványon és más, hivatalos tájékoztatókban is. A felelősség megállapítására a feltételezett károkozó biztosítója, esetleg a rendőrség jogosult, feltéve, hogy a baleset valamelyik résztvevője értesítette a történtekről. Amikor valaki megsérül az ütközésben, kötelező a rendőrséget hívni.

A baleset okozójának kötelező biztosítását két kategóriával lejjebb sorolják a bonus-malus rendszerben, emiatt a következő időszakban akár jelentősen megemelkedhet a biztosítási díja. Persze az illető és a vétlen fél akár dönthetnek úgy is, hogy egymás közt rendezik a kártérítési ügyet, így a baleset felelősének biztosítási besorolása változatlan marad. Ellenkező esetben az okozó úgy mérsékelheti a káresemény miatti díjnövekedést, hogy egy másik társasággal köt szerződést a biztosítási évfordulón, így kedvezőbb díjat kaphat. Aki a cascobiztosítása terhére javíttatja meg sérült autóját, az a következő időszakban szintén többet kénytelen fizetni, fejtette ki Németh Péter.

A rendőrök a személyi sérüléssel nem járó ütközések után a közúti közlekedés rendjének megzavarása szabálysértés miatt indítanak eljárást. Az ilyen ügyekben az okozó legfeljebb 200 ezer forint pénzbírságra, illetve 6 előéleti pontra számíthat, és legfeljebb 1 évre elvehetik a jogosítványát, mondta el kérdésünkre Herpy Miklós közlekedési ügyvéd. A helyszínelők rögzítik a nyomokat, valamint fényképeket és jegyzőkönyvet készítenek.

Azokban az ügyekben, amikor a károkozó elhajt a helyszínről, és nem hagyja hátra az elérhetőségeit, a KRESZ 58. §-ában foglaltak megszegése miatt is eljárást indíthat a rendőrség, sőt ilyenkor a cserbenhagyás és a segítségnyújtás elmulasztása bűncselekmények elkövetése is felmerülhet. Az említett KRESZ-szabály rögzíti, hogy a károkozó köteles hátrahagyni elérhetőségeit, hogy később egyeztessen a vétlen féllel, és rendezze a keletkezett kárt. A rendőrség hatékony segítséget nyújthat a baleset környezetében található térfigyelő kamerák felvételeinek megszerzésében is, hívta fel figyelmünket Herpy.

A CLB szakértője kitért azokra az esetekre is, amikor nem egy másik autó okoz kárt a parkoló járművekben, hanem egy hókotró vagy egy menetrend szerinti autóbusz. Ezek az ügyek azért válhatnak bonyolulttá, mert bár a menetrend szerinti buszok jelentős részén fedélzeti kamera működik, amelynek felvételeit a rendőrség kikérheti, a közszolgáltatást nyújtó cégek felelősségbiztosítójának bevonásával elindított kártérítési eljárások sokszor hosszadalmasak, akár több mint fél évig is eltarthatnak. Ezekben az esetekben persze ugyanolyan fontos, hogy a felek lehetőleg egyetértésre jussanak a felelősséggel kapcsolatban, tette hozzá Németh Péter.

Mivel a most bemutatott esetek közös velejárója a mérhetetlen stressz, érdemes mindent megtenni a téli autós balesetek megelőzéséért. Ehhez nyújt segítséget a biztonságos téli vezetés alapjairól szóló cikkünk, amiben a téli gumi fontosságáról, az autón összegyűlt hó letakarításának menetéről, az utastérfűtés hatékony használatáról, a motorindításról, vagy a hosszas motormelegítés értelmetlenségéről olvashatnak. Ezekkel, illetve megfelelő helyzetértékeléssel talán megelőzhetők lettek volna azok az autótöréssel járó balesetek is, amelyekről a Veszprém vármegyei rendőrség osztott meg néhány fotót kedden a Facebookon. A két napon belül történt esetekről készült képeken összetört Mercedesek láthatók, és a leírás szerint mindkét esetben ugyanaz a sofőr ült a volánnál.

Forrás:telex.hu

Vizes benzin, halott motor - így kaphat kártérítést a totálkáosz után

2025 december 18.

Kategória:

Casco biztosítás

Egyetlen biztosítás mentheti csak meg azok pénztárcáját, akik véletlenül rossz üzemanyagot tankolnak az autójukba. Ám ha a téves tankolás a kereskedelmi egység hibájából történik, neki kell kártérítést fizetnie, magyarázzák a szakértők.

Minden autós rémálma, hogy véletlenül rossz üzemanyagot tankol a kocsijába. Az emiatt történő meghibásodásra csak a Casco fizet – hívta fel a figyelmet a CLB. A biztosítási alkusz cég ugyanakkor hozzátette: az olyan vizes tankolás, ami a napokban történt, egyértelműen a kereskedelmi, kiszolgáló egység felelőssége, és annak terhére kapnak kártérítést a károsultak.

Az Economx is beszámolt arról, hogy az M7-es autópálya Balatonkeresztúr közelében található Shell benzinkútjánál néhányan vizes benzinnel tankoltak, emiatt több autó is lerobbant. Mint ahogy az eset után el is hangzott, egyértelmű, hogy a vízzel feltankolt és később meghibásodott járművek javíttatását a forgalmazó cég – adott esetben akár a „vétkes” benzinkút – felelősségbiztosításának terhére rendezik.

Németh Péter, a biztosítási alkusz cég kommunikációs igazgatója szerint ezt a kárrendezést sokan természetesnek tartják – helyesen -, miközben azt általában nem tudják a járműtulajdonosok, hogy akkor is fizet a biztosító, ha véletlenül rossz üzemanyagot tankolnak és ettől áll be a műszaki hiba. Igaz, ehhez Casco biztosítás kell, abból is egy teljeskörű változat, mivel a kötelező gépjármű felelősség biztosítás (kgfb) erre a hibára nem terjed ki.

Annak ellenére, hogy a téves tankolás miatti műszaki hiba elég gyakori, viszonylag kevesen tudják Cascóra rendezni a javíttatást. A szakértő szerint ugyanis sokan még mindig pénzkidobásnak tartják ezt a biztosítási formát, holott elég csak egy súlyos, igen költséges javítással járó motorhibába belefutni rossz üzemanyag miatt, a kártérítéssel máris megtérül az arra költött pénz. A részletre vásárolt járművekre egyébként kötelező Cascót kötni, ez a bankok egyik alapfeltétele.

Forrás: economx.hu

MNB: olcsóbb lett a kötelező biztosítás egy év alatt

2025 november 25.

Kategória:

Kötelező biztosítás

A személyautók kötelező gépjármű-felelősségbiztosításainak átlagdíjai egy év alatt országosan 0,8 százalékkal csökkentek a harmadik negyedéves adatok szerint, ami a verseny élénkülésére utal. A biztosítói kárráfordítások 2,2 százalékos emelkedésével a díj-kár olló záródik, ami pedig az ár-érték arány javulását jelenti az ügyfeleknek - közölte az MNB.

Idén a harmadik negyedévben 0,8 százalékkal csökkent a normál használatú személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja a tavalyi év hasonló időszakához képest. Ezen belül

Budapesten 0,5 százalék, a fővároson kívül 1,2 százalék az apadás éves mértéke

– áll a Magyar Nemzeti Bank (MNB) friss negyedéves Kgfb-indexében. Ebben a verseny élénkülése is szerepet játszhat.

A biztosítói kárráfordítások ugyanakkor éves szinten 2,2 százalékkal emelkedtek, ami a díjakkal összevetve ár-érték arány javulást jelent az ügyfeleknek. Ezt támasztja alá az MNB személygépkocsikra számított (adóval és kárráfordítással kiigazított) Korrigált kgfb-indexe is, ami – a mérséklődő díj és emelkedő kárráfordítás nyomán – hosszabb stagnálást követően csökkenni kezdett, az idei első negyedévi csúcshoz képest 8 százalékponttal.

Az egyéb járműkategóriák eltérő tendenciákat mutatnak: a személygépkocsik, teherautók és nehézpótkocsik esetében kisebb mértékű csökkenés látszik. Ezzel szemben a nagyobb elemszámú flottás kategóriákban az átlagos éves díjak 4-13 százalékkal emelkedtek az elmúlt egy év során. Egyedül a nehézpótkocsiknál tapasztalható csökkenés.

A jegybank negyedévente teszi közzé a kgfb díjak és károk alakulását bemutató indexét, az általa működtetett, biztosító adatszolgáltatáson alapuló Központi Kgfb Tételes Adatbázis (KKTA) segítségével. A közzétett adatok az átlagos változást mutatják, az egyedi kgfb szerződéseknél ezek mértéke eltérő lehet. Ha egy ügyfél egyedi szerződését áttekintve nincs megelégedve kgfb díjával és/vagy a szolgáltatás minőségével, szerződéskötési évfordulóján lehetősége van a számára legkedvezőbb biztosítási ajánlat kiválasztására és új szerződés megkötésére.

Forrás: portfolio.hu

A kenyai tragédia árnyékában: fizet-e a biztosító, ha lezuhan egy magánrepülő?

2025 november 03.

Kategória:

Utasbiztosítás

Alapvetően igen, de a cégnek az utazás minden kockázati tényezőjét ismernie kell.

Nyolc magyar áldozata volt annak a helyi idő szerint kedd reggeli tragédiának, amely során egy kisrepülőgép percekkel a felszállás után kigyulladt és földhöz csapódott. Az áldozatok között van Süllős Gyula, a Vasas ökölvívó-szakosztályának vezetője és családja is. A repülőgép viharos időben próbált felszállni, vélhetően a nem megfelelő időjárási körülmények vezettek a balesethez.

A szomorú eset kapcsán a CLB független biztosítási alkuszcég közleményt adott ki arról, hogy milyen esetekben fizet a biztosító hasonló szerencsétlenség után. A vállalat szerint a biztosítónak a külföldi utazások minden részletéről tudnia kell, így például arról, ha a program több országon átível, magánrepülős, és kockázatos kalandokat is tartalmaz. Ezeknek a kockázati tényezőknek benne kell lenniük a biztosítási szerződésben, az utasbiztosítási összegek között ugyanis nagy különbségek vannak.

Csak az a konstrukció garantál kártérítést, amely tartalmazza a légi baleseti fedezetet, és nem mindegy, hogy menetrend szerinti járattal, charterrel vagy magángéppel zajlik az utazás. Ráadásul ma már több biztosító országonként korlátozza a fedezetet, így egy magángépes, több országot érintő út előtt külön „kiterjesztést” is kérni kell – magyarázza a részleteket Németh Péter, a cég kommunikációs igazgatója.

Forrás: hvg.hu