2016.03.02

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

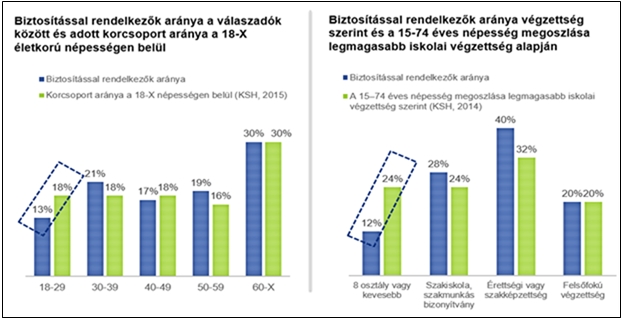

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Biztosítás fajta:

- Általános

Ki téríti meg, ha a kátyú kárt tesz a kocsiban? A közutak felét hivatalosan is rossz állapotúnak minősítették

2019 április 29.

Kategória:

Kárrendezés, Általános

Ki téríti meg, ha a kátyú kárt tesz a kocsiban? A közutak felét hivatalosan is rossz állapotúnak minősítették

Rengeteg a kátyú az utakon, ezért tudni kell, mi a teendő, ha kár éri miattuk az autót.

Az útburkolat kátyúi rengeteg bosszúságot okoznak az autóvezetőknek, és akár nagyobb kárt is tehetnek a kocsiban, aminek pedig már súlyos anyagi vonzata is lehet. A biztosítást pedig esetenként nem, vagy csak nagy utánajárás árán lehet érvényesíteni.

A közutak több mint felét hivatalosan is rossz állapotúnak minősítették - derül ki a Napi.hu cikkéből. A Magyar Közút Nonprofit Zrt. Országos Közúti Adatbank osztályának összesítésében az útburkolatok 54%-a - több mint 17 ezer kilométer - a leggyengébb, „rossz” minősítést kapta, és csak 10% kapott „jó” besorolást. A megyék közül Komárom-Esztergom megyében a legrosszabb a helyzet, ott a közutak 73%-a kapta a legrosszabb besorolást, de több megye számadatai is megközelítik ezt.

Teendők kátyúkár esetén

A kár a kátyúméret és a sebesség függvényében általában néhány tízezer forintos, a gumiabroncsban és a felniben, de akár az alvázon vagy a futóműben is keletkezhet. Mivel többnyire a biztosítás nem fedezi az összeget, a kárigény a közút fenntartójának nyújtható be, amihez kellő bizonyítás szükséges.

A bizonyítás egyik legfontosabb lépése a fényképek készítése a helyszínen. A fotókon nemcsak a sérülésnek kell szerepelnie, de a helyszínnek és a kárt okozó kátyúnak is, még jobb, ha mérőszalag vagy viszonyításképp legalább egy kisebb tárgy van kéznél, melyet a kátyú mellé téve a méretek is rögzíthetők.A kátyúkár-bejelentő lapot az adott közút kezelőjének kell benyújtani, ez a legtöbb esetben online felületről is letölthető. A lakott területen kívüli utak és az autópályák a Magyar Közút Zrt.-hez, a lakott területen belüli utak az illetékes önkormányzathoz, a budapesti utak a Fővárosi Közterület-fenntartó Zrt.-hez tartoznak. A bejelentés tartalmazza a baleset körülményeit, időpontját, helyét, az autó és a tulajdonos jogosítványának, biztosításának adatait is.A szemtanúk mellett nagyobb kár, baleset esetén jobb, ha rendőr is látja a helyszínt, aki hatósági jegyzőkönyvet vehet fel.

A kárigénylés buktatói

A kátyúkár-bejelentés sokszor nem is történik meg, mivel adott esetben nem lehetséges, vagy balesetveszélyes lenne a megállás. A kár, illetve annak mértéke sokszor nem is egyértelmű azonnal, és csak a szervizben derül fény a problémára, utólag pedig gyakorlatilag lehetetlen bizonyítani a káreseményt.

A kártérítési igényt azért is roppant nehéz érvényesíteni, mert a kátyús útszakaszokon gyakran sebességkorlátozó és figyelmeztető tábla is jelzi a problémát, melyek figyelmen kívül hagyása szabálysértésnek bizonyul, így pedig már esély sincs a károk megtérítésére. Ennek ellenére a Magyar Közút Nonprofit Zrt.-hez tavaly több mint 1500 bejelentés érkezett - noha ebből csupán 640 esetben ítélték jogosultnak a bejelentőt a kártérítésre, a bosszantó eseményt követően mindenképp jobb benyújtani a szükséges dokumentumokat.

Kátyúkár-biztosítás is köthető

Érdemes lehet élni az egyre több szolgáltató által kínált kátyúkár-biztosítással, mely akár a meglevő kötelező vagy Casco biztosítás mellé is köthető, és az útkezelőtől függetlenül járhat. A biztosítás évente csupán néhány ezer forint kiadást jelent, ám már kisebb, pár tízezer forintos károk esetén is térítheti a költségeket.Ezek egy része ráadásul kátyútól függetlenül jelentkező defektre vagy a lámpatestet érintő kavicsfelverődésre is kiterjed, így azokkal a kisebb balesetek miatti szerelési költségek nagyban lecsökkenthetők.

Forrás: femina.hu

CLB TIPP: Soha ne közlekedjen érvényes kgfb nélkül, oldalunkon online megkötheti, otthona kényelméből! Kötelező kalkulátor >>

A legdrágább húsvéti pálinka

2019 április 18.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

A legdrágább húsvéti pálinka

Akár ötmillió forintba is kerülhet néhány kupica húsvéti pálinka, ha annak a hatása alatt okoz valaki különösen nagy kárral járó közúti balesetet. A biztosítók ugyanis nemcsak kategorikusan kizárják a kártérítésből az ilyen vétkeseket, hanem még a másoknak okozott anyagi kárt is behajthatják rajtuk – figyelmeztet a CLB biztosítási alkusz cég.

Ötmillió forintot is bevasalhat a biztosító azon az autóson, aki alkohol vagy kábítószer, egészen pontosan „a vezetői képességekre hátrányosan ható szer” hatása alatt okoz másoknak különösen nagy anyagi kárral járó közúti balesetet – figyelmeztet a húsvét kapcsán a kötelező gépjármű-felelősség biztosítás (kgfb) ide vonatkozó „passzusára” is Németh Péter. A CLB Független Biztosításai Alkusz Kft. értékesítési és kommunikációs igazgatója leszögezi, hogy nemcsak a hatóságok, hanem a biztosítók is szigorúan büntetik az ittas vezetőket: egyértelműen kizárják a kártérítésből azokat, akik túllépik az általuk megszabott 0,8 ezrelékes befolyásoltságot. Ez az állapot akár 1-2 pohár bor, vagy két üveg sör legurítása után is bekövetkezhet. Az ittasan okozott kárt a kgfb sem tolerálja, ötmillió forintig behajthatják a vétkesen azt, amit a biztosító a károsultnak kifizetett.

Vagyis az, aki ittasan okoz balesetet a cascóban, a beleset-, sőt az életbiztosításban sem bízhat, mert nincs az a jó szerződés, amely a részegekért, vagy akár csak a szalonspiccesekért, sőt, újabban a kábítószer hatása alatt állókért helytállna. Őket semmi nem védi. Ezt a kockázatot a legjobb húsvéti pálinka sem éri meg – összegzi Németh. A CLB szakértője a tapasztalatok alapján figyelmeztet: egy késő estébe, éjszakába nyúló italozás nyomát még húsvétkor sem lehet 4-5 óra alvással eltüntetni a szervezetből, ezért, ha valaki így okoz balesetet, a szonda még mindig alkoholos állapotot fog mutatni.

CLB TIPP: Kösse meg kötelező biztosítását online, kényelmesen oldalunkon: Kötelező kalkulátor >>

Biztosítási alkuszok: csaknem félmillió robogóra mulasztják el megkötni a kgfb-t

2019 április 16.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Biztosítási alkuszok: csaknem félmillió robogóra mulasztják el megkötni a kgfb-t

Napjainkban már mintegy 600 ezer robogó közlekedik Magyarországon, ezek közül azonban csak minden ötödikre fizetnek rendszeresen kötelező gépjármű-felelősségbiztosítást (kgfb) - közölte a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) az MTI-vel.

Az alkuszok szövetsége arra hívja fel a figyelmet, hogy a kategóriától és lakhelytől függően 3-5 ezer forintos éves díj kifizetésével a robogótulajdonosok mind a közúti igazoltatás során kirótt mulasztási bírságnak, mind pedig a közúti baleset során okozott kár megtérítésének kockázatát ki tudják küszöbölni.

A szövetség közleménye szerint a tulajdonosok jelentős része jóhiszeműen mulaszt, feltételezve, hogy csak a rendszámmal ellátott járművek esetében kötelező kgfb-t kötni. Azonban a kötelezettség minden olyan segédmotoros kerékpárra is kiterjed, amely részt vesz a közúti forgalomban. Ezekre rendszám híján alvázszámra kötnek kötelezőt a biztosítók, a biztosítás meglétét jól látható helyre kiragasztott matrica igazolja. A járművek előtörténetét sehol nem vezetik, így bónusz-málusz besorolás sem befolyásolja a fizetendő díj mértékét - olvasható a közleményben.

Idézik Cselovszki Zsoltot, az FBAMSZ elnökségi tagját, aki elmondta: "szerencsére a robogók esetében az elmulasztott kötelező későbbi megkötése nem jár visszamenőleges kötelezettségekkel, nem kell fedezetlenségi díjat sem fizetni, mint a gépkocsik vagy a motorok esetében. Igazoltatáskor a rendőrök csakis azt vizsgálják, hogy az adott időpontban a jármű rendelkezik-e biztosítással, ami azonban a megkötés előtt okozott károkra értelemszerűen nem nyújt fedezetet - magyarázta Cselovszki Zsolt.

A robogók által okozott károk átlagos összege gyorsan emelkedik. A jegybank legutóbb kiadott biztosítási statisztikái szerint a 12kW alatti teljesítménykategóriában 424 ezer forint, míg a 13-35 kW közötti kategóriában 478 ezer forint volt a balesetek során kifizetett átlagos kártérítés. Ugyanakkor személyi sérülés esetén a kárösszeg könnyen elérheti a többmilliós összeget is, a biztosítás hiányában a károkozó mindezt saját zsebből téríti. A károsultaknak ilyenkor a Mabisz kártalanítási számlája térít, mielőtt az összeget behajtaná a károkozón - olvasható a közleményben.

(MTI)

Forrás: webradio.hu

Szombattól változás a zöld kártyánál és a kgfb-nél

2019 április 09.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Szombattól változás a zöld kártyánál és a kgfb-nél

A kötelező gépjármű felelősségbiztosítás (kgfb) igazolást szombattól akár elektronikusan is elküldheti a biztosító vagy az alkusz az üzembentartónak. Ugyanez vonatkozik a zöld kártyára is, de azt zöld papírra kell kinyomtatni otthon.

A pénzügyminiszter a Magyar Közlönyben megjelent rendeletében módosította a gépjármű-felelősségbiztosítási fedezetének fennállását tanúsító igazolóeszközökre vonatkozó szabályokról szóló 2009-es rendeletet.

A szombaton hatályba lépő szabály szerint a biztosító - vagy az alkusz - nem csak papír alapon küldheti meg az üzembentartónak a biztosítás meglétéről szóló igazolást, hanem elektronikusan is megteheti azt. Erről azonban meg kell állapodni az ügyféllel.

A zöldkártya igazolás is megküldhető elektronikusan, de ilyenkor a biztosító vagy az alkusz felhívja az üzemben tartó figyelmét arra, hogy a zöldkártya kizárólag zöld papírra nyomtatva alkalmas a kötelező gépjármű-felelősségbiztosítási (kgfb) fedezet meglétének igazolására. Az üzembentartó kérésére a biztosító a zöldkártyát az elektronikus út mellett papír alapon is díjmentesen rendelkezésére bocsátja - áll a rendeletben.

forrás: napi.hu

A jég és a szélvihar veri szét leggyakrabban a termést

2019 április 01.

Kategória:

Vállalkozói biztosítás

A jég és a szélvihar veri szét leggyakrabban a termést

Hamarosan pályázhatnak ismét a gazdálkodók a mezőgazdasági biztosítás díjához nyújtott támogatásra, mely 2019-ben ismét több kedvező lehetőséget tartogat.

Fontos változás például, hogy csonthéjas és héjas kultúrájú gyümölcsök is bekerültek abba a körbe, melyek után a legbővebb, kilenc kockázatra fedezetet nyújtó „A” típusú biztosítási csomag köthető.

Ugyancsak kedvező, hogy a tavalyi évben 5 milliárd forintra megemelt éves támogatási keret összeg nagysága idén is megmarad. A Groupama Biztosító 2018-as adatai szerint a legjellemzőbb kár még mindig a jégeső, a kifizetett szolgáltatások közel 90%-a növénybiztosításokhoz kapcsolódik.

A klímaváltozás miatt egyre szélsőségesebb időjárási jelenségek a tavalyi évben is komoly hatással voltak a mezőgazdasági növénytermelésre. A biztosító tapasztalatai szerint egyre gyakoribbak azok a károk, melyek az extrém időjárási körülmények miatt következnek be, így koncentráltan idéznek elő a korábbi években megszokotthoz képest jóval nagyobb károkat. Egyre gyakrabban okoz különösen nagy károkat az extrém erősségű szél vagy a hirtelen lehulló nagy mennyiségű csapadék.

„Az extrém intenzitású időjárási események miatt gyakran előfordul, hogy partereink több tíz millió forintos kárt szenvednek el. Ezek az ország különböző részein a legkülönfélébb növénykultúrákat érintik. Több, mint 20 millió forintos szolgáltatást fizettünk például szabolcsi almatermesztőnek, de hasonló volumenű kára volt egy Borsod-Abaúj-Zemplén megyei olajtök termelőnek is” – mondta el Balázs András a Groupama Biztosító főosztályvezetője.

Továbbra is a lábon álló növényállományokat érintik leginkább a károk: az összes kárbejelentés háromnegyede, és a kifizetett szolgáltatás közel 90%-a növénybiztosításokhoz kapcsolódik. A legjellemzőbb kár még mindig a jégeső, több, mint 1000 érkezett tavaly a biztosítótársasághoz.

CLB TIPP: Vállalati biztosítás kötésével felkészülhet a kiszámíthatatlan időjárásra, gondoskodjon védelméről időben! Vállalati biztosítások >>

Tudjuk meg, mit fedez a társasház-biztosítás!

2019 április 01.

Kategória:

Lakásbiztosítás, Általános

Tudjuk meg, mit fedez a társasház-biztosítás!

Az ingóságokban keletkező kárt nem feltétlenül fizeti ki a biztosító, a legtöbb esetben tanácsos külön is bebiztosítani a saját tulajdonunkat.

– Vihar áztatta el a hatlakásos épületünket. Utána kiderült, hogy a társasházi biztosításunkra csak a falak kijavítását fizetik, a megrongálódott tévémet, laptopomat nem. Ez jogos? – panaszolta Zs. Béla Gyömrőről, aki a Magyar Nemzeti Bank (MNB) szakértőihez fordult tanácsért.

Binder István, az MNB felügyeleti szóvivője, a Blikk jegybankára az alábbiak szerint foglalta össze a társasház-biztosításokkal kapcsolatos legfontosabb tudnivalókat.

Jól jöhet az önálló védelem

A társasházak (lakásszövetkezetek, lakóparkok) által kötött társasház-biztosítás alapesetben csak a lakók közös tulajdonában lévő, illetve az általuk együttesen használt épületrészek káraira nyújt fedezetet, a tulajdonostársak által külön-külön birtokolt lakások – ezen belül az ott lévő ingóságok – megrongálódását nem téríti meg. Léteznek viszont olyan teljes körű épületbiztosítások is, amelyek megkötésével egyszerre a közös tulajdonú és a privát „falak” – azaz pl. közművezetékek, villamos hálózat, üvegfelületek – károsodása ellen is biztosítási védelemben részesülünk.

Ha társasházunk nem ilyen biztosítással rendelkezik, akkor mindenképp kössünk önálló lakásbiztosítást saját ingatlanrészünk – ha van, a lakás mellett a saját tulajdonú garázs, pince – megóvására. Ennek részeként még külön gondoskodnunk kell a lakásunkon belüli ingóságaink – bútoraink, szőnyegeink, konyhai és elektronikai eszközeink, ruháink stb. – biztonságáról is. Az ezekkel kapcsolatos kockázatokat (sokak hiedelmével ellentétben) ugyanis jellemzően nem fedezik a társasház-biztosítások.

Gondolkodjunk felelősen

Amikor egy lakóközösség közgyűlése társasház-biztosítás megkötéséről dönt, érdemes előzetesen alaposan tanulmányozni, hogy az elemi károk – (elektromos) tűz, robbanás, földrengés, beomlások, vihar által megrongált épületrészek, csapadék és jég, vezetéktörés, idegen tárgyak rádőlése és üvegtörés – miatti veszteség kifizetése mellett milyen kockázatot vállalnak magukra az egyes biztosítók.

Fölöttébb hasznos például, ha a felsoroltak mellé társasházi felelősségbiztosítási védelem is társul (szerencsére ma már ez is a legtöbb biztosítás része). Ez azt jelenti, akkor is a biztosító áll helyt a lakók által megtérítendő kárért, ha pl. a társasház tetejéről egy lehulló vakolatdarab megrongálja az utcán parkoló egyik autót, vagy ha valamelyik lakótárs csőtörés miatt eláztatja az alatta lévő szomszéd mennyezetét.

Használjuk a kiegészítéseket

Többletdíj fejében – s ha a lakók megbízzák ezzel a közös képviselőt – lehetőség van további kiegészítő biztosítások megkötésére is, pl. a betöréses lopás, rablás vagy rongálás, vandalizmus okozta károk kivédésére. Ezek jól jöhetnek akkor, ha egy napon ismeretlenek eltulajdonítják a ház közös drága fűnyíró gépét, vagy éppen százezreket kellene fizetni a hívólift valakik által felfeszített ajtajának helyreállítására.

Több biztosító kínál még olyan különleges kiegészítő biztosításokat, amelyek pl. akkor fizetnek, ha a közös teremgarázsban megsérül valamelyik lakó autója, vagy ha a közös képviselő, társasházkezelő jogsértő tevékenységével anyagi kárt okozott a lakóközösségnek. Külön kategóriát jelent az erkélyek, lodzsák vagy éppen a házban működő üzletek speciális, a megerősített üvegfelületek károsodása esetén térítést nyújtó kiegészítő biztosítás is.

Fontos, hogy csak a társasház valós szükségletei alapján érdemes szerződni a biztosítóval, hiszen minden kiegészítő biztosítás többletdíjjal jár. Egy szórakozónegyedben pl. hasznos, egy csendes lakóparkban viszont fölösleges lehet a vandalizmus elleni kiegészítő biztosítás. Érdemes tájékozódni azokról a kockázatokról – ilyen lehet a fa-, vályog- vagy földfalazatú építményekben esett kár –, amit maguk a biztosítók is kizárnak feltételeikben.

Komoly anyagi teher lehet

Ha egy társasháznak egyáltalán nincs biztosítása, a közös épületet ért kár viselésére a lakók saját tulajdoni hányaduk arányában kötelesek. Ez nemcsak azonnali (sokszor jelentős összegű) anyagi megterhelést jelent, de egy lakóközösségben viták forrása is lehet. Ezzel szemben a társasház-biztosítás egy lakóra eső díja – jellemzően a közös költség részeként – előre kalkulálható csekély havi kiadás.

CLB TIPP: Gondoskodjon saját lakása, ingóságai és ingatlanrészei védelméről! Lakásbiztosítását könnyedén megkötheti online a CLB oldalán: Lakásbiztosítás kalkulátor >>

A hosszú hétvégeken van leginkább veszélyben ingatlanunk

2019 március 13.

Kategória:

Lakásbiztosítás

A hosszú hétvégeken van leginkább veszélyben ingatlanunk

A statisztikák szerint a nyaralások időszakában és a hosszú hétvégeken emelkedik a lakásbetörések száma. Egy nem megfelelő zárral ellátott ajtót mindössze 15 másodperc alatt képesek kinyitni a betörők – figyelmeztet a Magyar Biztosítók Szövetsége (MABISZ).

Bár a rendőrségi statisztikák alapján az elmúlt években meredeken csökkent a lakásbetörések száma, az ország egyes részeiben, különösen Budapesten, Pest megyében és Borsodban még mindig sok lakásba törnek be. A biztosítók tapasztalatai alapján a nyári időszakban és a hosszú hétvégéken a leggyakoribbak a betöréses lopások, amikor az őrizetlenül hagyott és nem megfelelően védett ingatlanok könnyű célpontjaivá válnak a betörőknek.

A leggyakrabban eltulajdonított tárgyak közé a készpénz, az arany ékszer, a laptop, a televízió és a háztartási gépek tartoznak.

Egy gyengébb minőségű zárral ellátott ajtót nagyjából 15 másodpercbe telik kinyitni egy „gyakorlott” betörőnek. Emellett még számos módja lehet a betörésnek: ablakok, erkélyajtók befeszítése, hengerzár-törés, zár felfúrás vagy extrémebb esetekben fal-, vagy tetőbontás.

Egy átlagos méretű lakásra már néhány ezer forintos havi díjjal is köthető lakásbiztosítás, azonban fontos kihangsúlyozni, hogy ezek a biztosítások nem minden esetben térítenek betöréses lopás esetén. A biztosítók feltételei tartalmazzák, hogy a betörés elleni biztosítást milyen védelmi szint megléte esetén, milyen mértékben vállalják. Magasabb szintű mechanikai, elektronikai védelmi berendezések, riasztók megléte esetén magasabb kártérítési limiteket tartalmazó ingatlanbiztosítási szerződés köthető.

Érdemes biztosításkötésnél arra is figyelni, hogy mely vagyontárgyakra nem terjed ki alapesetben a biztosítási védelem, így azokat esetlegesen egy külön szerződésben lehet csak biztosítási fedezetbe vonni.

Készpénzre például a biztosítók nem minden esetben vállalják a kockázatot, vagy ha igen, akkor csak pár tízezer forintos összegig biztosítják azt, ha nem értéktárolóban tárolják.

Ügyelni kell arra is, hogy egyes vagyontárgyak nem biztosítottak, amennyiben azokat nem megfelelő helyen – például garázsban, padláson, pincében, melléképületben, nem lakás céljára szolgáló helyiségben, nem állandóan lakott épületben (pl. nyaraló) – tárolják.

A védelmi rendszer kialakításánál általában érdemes a MABISZ által minősített termékeket előnyben részesíteni, melyeket szakszerű telepítés, beépítés esetén a minősítés kategóriáján belül minden biztosító elfogad. (Az ajánlással rendelkező termékek listája és besorolása, valamint egy külön Betörésvédelmi tájékoztató is elérhető a https://mabisz.hu/lakas/ oldalon.)

Forrás: vg.hu

CLB TIPP: Ne hagyja lakását védtelenül - kössön lakásbiztosítást online, kényelmesen a CLB oldalán! Lakásbiztosítás kalkulátor >>

Januárban óránként kigyulladt egy lakás

2019 március 01.

Kategória:

Lakásbiztosítás

Januárban óránként kigyulladt egy lakás

Januárban átlagosan óránként keletkezett lakástűz Magyarországon, évente 6-7 ezer ingatlanhoz riasztják a tűzoltókat. A lakóingatlanok negyedének nincs biztosítása, pedig havonta 3200 forint körül átlagdíjért juthatunk anyagi biztonsághoz. A biztosítók nyolc év alatt több mint negyvenmilliárd forint kártérítést fizettek ki tűzesetek után.

Idén januárban az Országos Katasztrófavédelmi Főigazgatóság adatai szerint több mint hétszázötven lakástűzhöz riasztották a tűzoltókat, vagyis átlagosan óránként keletkezett egy Magyarországon. Ezek a riasztó számok azonban nem kirívóak, az utóbbi hat esztendőben ugyanis évente 6-7 ezer lakóingatlanban, illetve a hozzájuk tartozó épületekben keletkezett tűz. A legtöbb kár a konyhai tűzesetek, a fűtőberendezések, valamint az elektromos berendezések meghibásodásából eredt, de gyakori kiváltó ok az ágyban dohányzás is – mondta Bérczi László tűzoltó dandártábornok, országos tűzoltósági főfelügyelő. A legtöbb lakástűz a konyhában keletkezik, második legveszélyesebb terület a lépcsőház, de előkelő helyen szerepelnek az erkélyen keletkezett tüzek, amelyek egyértelműen a dohányzással vannak összefüggésben.

Tűzkárra tízmilliárdok

A hazai biztosítók 2010-2017 között több mint ötvenezer tűzkárra közel 40 milliárd forintot fizetettek ki az ügyfeleknek – adta hírül a Magyar Biztosítók Szövetsége (MABISZ). A hazai lakóingatlanok 72-73 százalékára van lakásbiztosítás, ami európai viszonylatban is kiemelkedő, és ezzel az élvonalba tartozunk – mondta Lambert Gábort, a MABISZ kommunikációs vezetője az Azénpénzem.hu-nak. Hozzátette: egy multinacionális nagy biztosító saját adatai szerint Franciaországban csaknem az összes lakóingatlan 99 százaléka biztosított, Spanyolországban 76 százalékos az arány. Ugyanakkor Ausztriában 65, Németországban 62 százalékos, míg Szlovéniában és Csehországban csak valamivel 50 százalék feletti, Szlovákiában pedig 35 százalék.

Azonban még a jó hazai biztosítotti arány is azt jelenti, hogy közel több mint egymillió lakóingatlannak nincs Magyarországon biztosítása. Vagyis ha egy tűzben megsemmisül egy ilyen épület egy része vagy egésze, senki nem téríti a kárt..

Nagy a verseny

Pedig a biztosítási díjakra aligha lehet panasz. A lakásbiztosítások éves átlagdíja az alkuszok tapasztalatai alapján évek óta változatlan szinten áll: 2018-ban is 38 ezer forint körül alakult – mondta portálunknak Baksa Melinda, a Független Biztosítási Alkuszok Magyarországi Szövetségének (FBAMSZ) elnökségi tagja. Az online megkötött lakásbiztosítások – jórészt az érintett ingatlanok jellege, de részben az így kötő ügyfelek nagyobb árérzékenysége miatt is – ennél mintegy 30 százalékkal alacsonyabb szinten mozog. Ez tehát számításaink szerint azt jelenti, hogy az online ügyfelek átlagosan évi 27 ezer forintos biztosítási díjon szerződnek.

A MABISZ adatai szerint a lakásbiztosítási piacon 14 biztosító mintegy 30-40 féle lakásbiztosítási terméke érhető el, így valós választási lehetőséget kínálnak az ügyfeleknek mind árban, mind fedezeti körben. Évente mintegy 550 ezer lakásbiztosítási szerződést kötnek a társaságok, ezek 80-90 százaléka már biztosítással rendelkező, de társaságot váltó ügyfél. Vagyis a teljes biztosított állomány körülbelül 17-18 százaléka fordul meg minden évben a piacon.

Az alkuszok tapasztalatai szerint az ügyfelek átlagosan 7-8 évenként újítják meg lakásbiztosítási szerződéseiket. Célszerű külön szegmensként kezelni az online lakásbiztosításokat, az ilyen ügyfelek tudatossága ebből a szempontból is kitűnik: ebben a körben a szerződéseket átlagosan 3-4 évenként cserélik.

Mire figyeljünk?

A biztosítók ugyanakkor arra is felhívják a figyelmet, hogy körültekintően kell kiválasztani a megfelelő lakásbiztosítást, hogy kár esetén az ügyfél megfelelő kártérítéshez jusson. A magyar termékek egyik legértékesebb eleme európai összehasonlításban is, hogy a tűz- és természeti katasztrófa kockázatokat (robbanás, villámcsapás, szélvihar, felhőszakadás, jégeső, árvíz, földrengés) minden lakásbiztosítás tartalmazza.

A lakásbiztosítás megkötésekor fontos szempont, hogy a szerződés az ingatlan és a benne lévő ingóságok valós értékének megfelelő összegre jöjjön létre, és a benne lévő biztosítási kockázatok megfelelő védelmet nyújtsanak. Kár esetén a szolgáltatási összeg elegendő legyen az épület újraépítésére, helyreállítására és a vagyontárgyak újra beszerzésére, illetve javítására – mondta portálunknak Kádár Péter, a MABISZ lakásbiztosítási bizottság tagja. Hozzátette: a szerződésben – az alulbiztosítás elkerülése érdekében – megfelelő biztosítási összeget kell megjelölni (nem a forgalmi értéket), hogy teljes körű kártérítést kapjunk. Tehát ne 20 millió forintra biztosítsunk egy 40 milliós ingatlant! Lehet, hogy így nyerünk az éves biztosítási díjon, ugyanakkor az ingatlan leégése esetén nem leszünk kisegítve a biztosító által számunkra kifizetett összeggel.

A biztosítási összeg a szolgáltatás felső határa. Épületkárnál az eredeti állapotnak megfelelő helyreállítási költséget téríti meg a biztosító, a kár időpontjában érvényes árszinten. Tehát totálkárnál akkor kap teljes körű kártérítést az ügyfél, ha a kár időpontjában érvényes biztosítási összeg akkora, mint az újjáépítési költség. Egy szoba kiégése esetén a biztosító az ezzel kapcsolatos helyreállítási költségeket téríti meg, tehát a valós kárt.

Az ingóságokkal is számoljunk!

A biztosítani kívánt ingóságok értékét szintén a szerződő határozza meg. Célszerű végiggondolni, hogy az ingatlanban lévő vagyontárgyak döntően átlagos értéket képviselnek, vagy vannak kiemelkedő értékű híradástechnikai cikkek, konyhai gépek, berendezések. Ennek megfelelően újrabeszerzési értéken kell meghatározni az általános háztartási ingóságok biztosítási összegét. Itt is el kell kerülni az alulbiztosítást, mert arányos kártérítéssel járhat. Nem szabad elfeledkezni az értékőrző vagyontárgyak (pl. ékszerek, képzőművészeti alkotások) megfelelő összegre történő biztosításáról sem. Az ingóságok esetében is az összes megsemmisült vagyontárgy káridőponti újrabeszerzési költségét téríti meg a biztosító, amennyiben erre a biztosítási összeg fedezetet nyújt (nincs alulbiztosítás).

A biztosítási feltételek alapos áttanulmányozása alapvető fontosságú, hiszen könnyen lehet, hogy egy-egy káreseménynél a biztosító csak konkrét feltételek teljesülése esetén vállalja a kártérítést.

Nagyon fontos arra figyelni, hogy pontosan mit tartalmaz a megkötendő lakásbiztosítás. A legtöbb ugyanis több kis „csomagból" épül fel, amelyek között válogathatunk, hiszen lehetnek olyanok, amelyekre nincs szükségünk (pl. ha nincsen kisállatunk, felesleges biztosítást kötni rá), de olyanok is, melyek hasznosak (pl. különleges üvegek biztosítása) – tette hozzá a szakértő.

Egy-egy csomag kihagyásával természetesen olcsóbbá válik a biztosítási díjunk, cserébe azonban szűkül a káresemények köre, amelyek ellen rendelkezünk biztosítással.

Forrás: azenpenzem.hu

CLB TIPP: Oldalunkon megtalálja a biztosítók részletes terméktájékoztatóit, összehasonlíthatja ajánlataikat és meg is kötheti lakásbiztosítását online! Lakásbiztosítás kalkulátor >>

Péntek estig kell beérkeznie a kötelező biztosításnak

2019 február 25.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Péntek estig kell beérkeznie a kötelező biztosításnak

Az év végi évfordulós kötelező gépjármű-felelősségbiztosítással (kgfb) rendelkezőknek legkésőbb március elsejéig kell rendezniük az esedékes díjrészletet - közölte a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) az MTI-vel.

Mivel a március 1-jei határidő az összegnek a biztosítóhoz való beérkezésére vonatkozik, postai csekken szerdától már senki ne fizesse be az összeget. Péntek délelőttig az átutalás, azután zárásig az adott biztosító ügyfélszolgálati irodájában történő személyes befizetés a biztonságos megoldás.

Ha egy biztosító a határidő lejártáig nem kapja meg az esedékes díjösszeget, a hatályos jogszabály szerint másnap már törölnie kell az adott szerződést.

Annak az ügyfélnek, akinek a díj nemfizetése miatt megszűnt a kötelező biztosítása, és nem köti meg azonnal újra azt a megszűnés napján, a fedezetlenség időtartamára fedezetlenségi díjat kell fizetnie. Ennek összege - a személyautó teljesítményétől függően - naponta 430-1030 forint lehet, teherautóknál meghaladhatja a napi 3400 forintot is.

A legsúlyosabb következmény pedig az lehet, ha az ügyfél a fedezetlenség időszakában kárt okoz, ilyenkor neki kell ugyanis állnia a személyi sérülés esetén akár több tízmillió forintot is elérő kártérítést, ami könnyen életre szóló fizetési kötelezettséget jelenthet.

Forrás: index.hu

Tényleg luxus a síelés?

2019 február 25.

Kategória:

Utasbiztosítás

Tényleg luxus a síelés?

Február–március a síelés főszezonja – hazánkban több mint félmillióan űzik szívesen ezt a téli sportot. Vajon tényleg luxus a síelés? Mennyibe kerül egy családnak pár nap egy közeli sípályán? Ha már túl van a síelésen, Ön tudja, hogy mennyit költött?

Magyarországon egyes számítások szerint félmillióan síelnek, ennyien csatoltak már valaha lábukra sílécet, és siklottak le egy impozáns lejtőn. Ez a lakosság 5 százalékát jelenti. A magyarok kedvenc síterepei Ausztriában találhatók: Nassfeld, Murau és Schönberg-Lachtal, de egyre népszerűbbek a hazai pályák, köztük Eplény, Visegrád és Mátraszentistván is.

Sokan már túl vannak az idei síelésen, de vannak, akik ezután vágnak neki az útnak. Vajon, akik síeltek már idén, összeadták, hogy mennyibe kerül a pár napos kiruccanás? A K&H Vigyázz, kész, pénz! pénzügyi vetélkedő szervezői szerint ilyen számításokat minden utazásunk után érdemes végezni: jobban kontrollálhatóak költéseink, ha tudjuk, hogy mivel szoktunk elcsúszni. Ráadásul, ha gyermekünkkel együtt tervezünk, és készítünk költségvetési tervet, fontos pénzügyi ismeretekkel is gazdagodnak a kicsik.

Síléc, síruha

Ha gyerekkel indulunk síelni, akinek jó eséllyel minden évben más méretű felszerelés szükséges arra a pár napra, akkor bizony pénztárcakímélőbb a felszerelés kölcsönzése. Kiszámoltathatjuk a gyerekkel, hogy hány napnyi bérléssel volna egyenértékű, ha megvennénk mindenkinek a teljes felszerelést, megbeszélhetjük, kinek melyik és miért éri meg jobban – ehhez hasonló játékos feladatokkal jól fejleszthető a gyerekek pénzügyi tudatossága.

Minél több napra bérelünk eszközöket, általában annál kedvezőbben jövünk ki: a gyerek síléc- és cipőbérlése 1 napra összesen 4000 forint, de 4 napra mindössze 7000 forintba kerül. Felnőttek számára egy napra 7500, 4 napra 12 000 forinttal kell számolni ezen tételek esetében. A bukósisak és a síbot bérlése egy napra 1800, 4 napra 2500 forintba kerül. Ezek az árak nem sípálya melletti bérlésre vonatkoznak, ott a kölcsönzés jellemzően ennél jóval többe kerül – a síelés közös megtervezésekor erre az előrelátásra érdemes felhívni a gyerek figyelmét.

A felszerelés egyéb részeit, például az aláöltözetet meg kell vásárolni, de ez jól jöhet máskor (túrázáskor, korcsolyázáskor) is. Egy komplett aláöltözetet 5-8000 forintért lehet beszerezni.

Pályabérlet

A legközelebbi osztrák sípályákon a pályabérletek 7 és 15 ezer forint között alakulnak egy főnek naponta. Olaszországban ehhez hasonlóak az árak, Szlovéniában 10 ezer forint körül alakulnak a napijegyek árai. A gyerekeknek legtöbb helyen féláron lehet síbérletet venni, de könnyen kiszámoltatható akár a gyerekünkkel is, hogy egy négytagú család esetén a 4 napos síbérlet 85 és 180 ezer forint között alakul.

Szállás, étel, utazás

Amikor az utazást tervezzük, mutassuk meg a gyereknek, hol készülünk megszállni, és ez mennyibe fog kerülni éjszakánként. Vegyünk alapul egy átlagos háromcsillagos szállást, ahol egy fő 15 és 20 ezer forint közötti áron tud megszállni félpanzióval. Persze azért napközben is kell enni és melegedni a hüttében, a 4 napra erre legalább 30 ezer forint számolható négy főnek.

Az utazás (azaz az üzemanyag) a legolcsóbb tétel, erre jön még az autópálya díja, a magyar és osztrák vagy szlovén, ami összesen kb. 35 ezer forintba kerül.

Biztosítás

Az utazás kapcsán arról is beszélgessünk a gyerekkel, hogy miért ne utazzunk el biztosítás nélkül. A síelés veszélyes sport, nem is gondolnánk, milyen gyorsan és váratlanul történnek síbalesetek a legkönnyebb pályákon is, és ha semmiféle biztosítást nem kötöttünk, nagyon kellemetlen helyzetben találhatjuk magunkat. Egy négyfős család 4 napra 6–10 ezer forintért már tud biztosítást kötni, mely baj esetén segít. A szülői példamutatásnak köszönhetően a gyerekeknek fiatalon, felnőttként természetes lesz, hogy soha nem indulnak el megfelelő utasbiztosítás nélkül.

És hogy összesen mennyiből jön ki a 4 napos síelés 2 felnőttnek és 2 gyereknek? Bérelt felszereléssel, egy közeli, középáras sípályán, háromcsillagos szállodában megszállva közel 500 ezer forintba kerül a családnak ez az utazás.

Forrás: piacesprofit.hu

CLB TIPP: Kalkuláljon és hasonlítsa össze az elérhető síbiztosítás ajánlatokat, majd kösse meg a kiválasztott biztosítást pár kattintással! Síbiztosítás ajánlatok >>