2018.01.10

Külföldre utazik autóval? Ezekre kell figyelni, ha biztosítást szeretne

Olvasónk a külföldi balesetekkel kapcsolatban tett fel egy kérdést, A Blikk jegybankárától kapott választ. A családdal most először utazunk autóval külföldre, de nem tudom, mit kell kitölteni és hova kell fordulni, ha véletlen balesetet okozok vagy épp engem ér kár. Segítenének? (K. Anita, Győr)

Válaszol: Fülöp Zsuzsanna, az MNB felügyeleti szóvivője, a Blikk jegybankára

Ha külföldön balesetet okozunk vagy minket ér kár, és a másik autóssal a baleset körülményeiről sikerül megegyezni, illetve más okból (pl. személyi sérülés) sem kell rendőrt hívni, akkor az autósoknak először ki kell tölteniük az európai baleseti bejelentőt. Ez az Európa-szerte használt – minden nyelven azonos tartalmú – nyomtatvány a későbbi kárrendezést segíti. Célszerű egy példányt mindig magunknál tartani.

Ha a baleset a zöldkártya-rendszer valamely országa területén (a legtöbb európai állam ide tartozik) következett be, és a kárt egy másik EU-tagállamban üzembe helyezett gépjármű okozta, a károsult közvetlenül fordulhat a károkozó külföldi biztosítójához vagy annak magyarországi kárrendezési megbízottjához. A kárrendezési megbízott személyéről a Magyar Biztosítók Szövetsége (MABISZ) ad felvilágosítást.

Ha a kárt nem az EU területén, de a károkozás helye szerinti – a zöldkártyarendszer tagjának minősülő – országban üzembe helyezett gépjárművel okozták, úgy a kár megtérítése a károkozó biztosítójától kérhető. Amennyiben a károkozó gépjárművet nem az EU területén és nem is a baleset helye szerinti (de a zöldkártya-rendszer tagjának minősülő) országban helyezték üzembe, a károsult – választása szerint – igényét közvetlenül a károkozó biztosítójától, vagy annak a baleset helye szerinti országban kinevezett képviselőjétől (levelezőjétől) kérheti. Ha a baleset a zöldkártya-rendszeren kívül történt, a kár közvetlenül a károkozó autóssal vagy annak biztosítójával szemben érvényesíthető.

Ha magyar autós okoz külföldön balesetet, akkor a kötelező gépjármű-felelősségbiztosítása (kgfb) alapján a biztosító megtéríti helyette a vétlen gépjármű károsultjainak kárát. A balesetet minden esetben a hazaérkezést követő 5 napon belül be kell jelenteni a biztosítónál.

Külföldi út előtt az autósoknak ajánlott saját biztosítójuknál díjmentesen kiváltani a biztosítási zöldkártyát, amely a kgfb-fedezet igazolására szolgál a zöldkártya-rendszer országaiban. A zöld kártya a biztosítási fedezet fennállásának utolsó napjáig, de legalább 15 napig érvényes.

Forrás: www.blikk.hu

Biztosítás fajta:

- Utasbiztosítás

Előzzük meg a lavinát!

2019 január 29.

Kategória:

Utasbiztosítás

Előzzük meg a lavinát!

De mégis mi az a lavina?

Röviden fogalmazva: hócsuszamlás. Bővebben kifejtve pedig, a hegyvilág.hu meghatározása szerint, lavina esetén: „Egy „meredek” lejtőn a hóréteg megindul, elkezd csúszni. A csúszás során sebessége megnő és egyre nagyobb hótömeget mozgat meg. A hólavinák kialakulásánál szerepet kap a hórétegek tulajdonságának eltérése, a lejtő dőlésszöge, a talaj anyaga, a hőmérséklet és a szél.” Fontos tudnunk, hogy ezek a csuszamlások többnyire nem kevés kőzetet és jeget is tartalmaznak, valamint több száz km/h-s sebességre is felgyorsulhatnak, így semmiképp ne egy puha hótakarót képzeljünk el!

Mik a kiváltó okok?

Olykor természetes folyamatként indul zúdulásnak egy nagyobb hóréteg, ám az esetek döntő többségében személyek felelősek a lavinák kialakulásáért. Nem a kijelölt pályákon sportolókra kell ilyenkor gondolnunk, hanem a terepsíelőkre és -snowboardosokra, akik extrémebb kalandokat keresve letérnek a ratrakolt pályáról.

Sajnos sokszor nem sikerül felmérniük a lejtő meredekségét, a hóréteg állagát, illetve tapadását, vagy egyszerűen figyelmen kívül hagyják a jelzéseket – rosszabb esetben pedig nem is tudják, mit kéne figyelniük.

Az extrém terepre merészkedés nem feltétlenül jár együtt katasztrófával, azonban lényegesen több gyakorlatot és felkészültséget igényel, mint a kijelölt pályákon való lesiklás, sokan ráadásul tapasztalat nélkül vágnak bele, ami még inkább fokozza az amúgy is veszélyes sport kockázatát.

Mit tehetünk mi magunk, hogy elkerüljük a bajt?

Bejegyzésünkben a teljesség igénye nélkül sorolunk fel néhányat Henry Schniewind, a Telegraph szakértőjének tanácsaiból, de felhívjuk a figyelmet, hogy:

A LEGTÖBB SÍBIZTOSÍTÁS NEM TERJED KI A KIJELÖLT PÁLYÁN KÍVÜLI SÍELÉSRE!

Így, ha ilyen terveink vannak a lejtőkön, minden esetben járjunk utána, mire terjed ki biztosításunk, és keressünk olyat, amelyik vállalja ezt a kockázatot! Természetesen magasabb díjra kell számítanunk, hiszen fokozott kockázatról beszélünk.

Jöjjenek hát a tippek, amiket érdemes betartani:

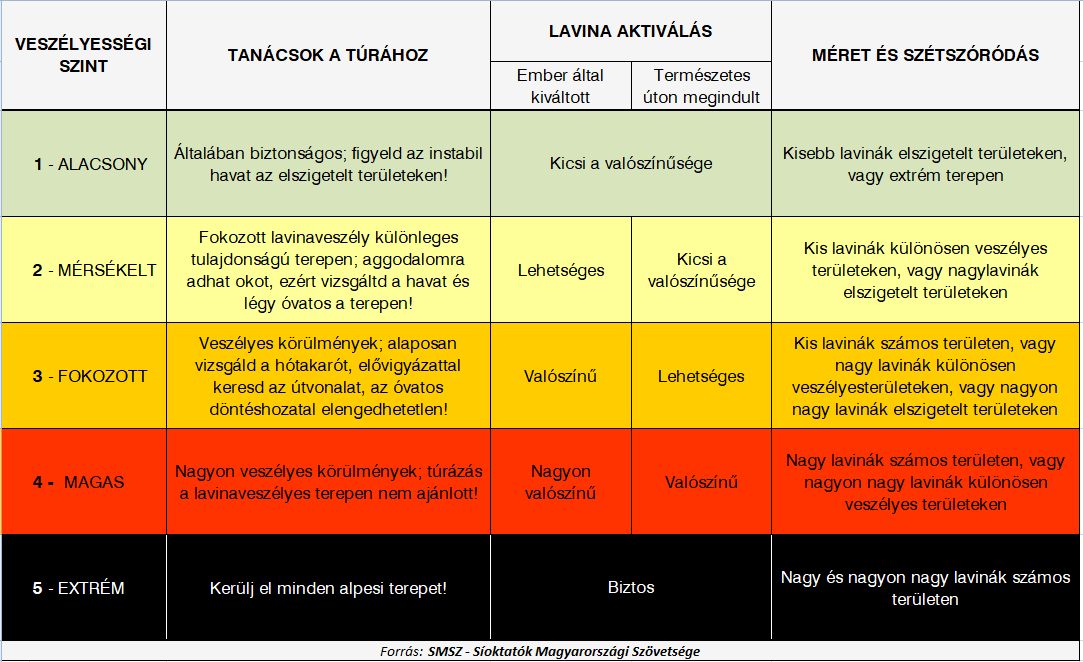

- Tanuljuk meg az egyes lavinaveszély fokozatokat, mi mit jelent:

- Figyeljük az előrejelzéseket – még a síelést megelőző estén!

- Azonos érdeklődésű társakkal induljunk el - Utazzunk olyanokkal, akik hasonló kalandokat értenek szórakozás alatt, mint mi, így azonos terepen tudunk velük síelni, főleg, ha letérünk a kijelölt pályáról. Tartsuk a csoportméretet 3 és 5 ember között! Ha csak két ember tart együtt és az egyiküket baj éri, a másik egyedül marad, egyszerre kéne gondoskodnia társa mentéséről, valamint a segítségkérésről: szinte lehetetlen feladat. Azonban, ha több mint öten vagyunk, a csoport töredezetté válhat és a biztonsági kockázatok máris növekedhetnek.

- Vigyük magunkkal a szükséges felszerelést - Ha elhagyjuk a pályát, az összes lényeges eszköznek velünk kell lennie: lavina-jeladó, -szonda és lapát, hogy 15 percen belül vagy annál rövidebb idő alatt eljuthassunk társunkhoz, ha megtörténne a baj, ugyanis 15 perc elteltével a hó alatt eltemetve gyorsan csökken a túlélés esélye.

- Gyakoroljuk az említett biztonsági felszerelések használatát – végezzünk el évente egy 2-3 órás gyakorlati munkamenetet a biztonsági berendezések használatáról, és győződjünk meg róla, hogy társaink is hasonlóan cselekszenek – hiszen rajtuk múlhat túlélésünk!

- Mentsük el telefonunkba a szükséges hívószámokat – A helyi mentőszolgálat és segélyvonal legyen azonnal elérhető!

- Tervezzük meg az útvonalakat - Térképek, útmutatókönyvek és személyes tapasztalatok alapján, hogy ne kössünk ki váratlanul egy szakadék peremén. Figyeljük a figyelmeztető jelzéseket, ne veszítsük el éberségünket lesiklás közben!

- Tanuljuk meg felmérni a lejtők szögének nagyságát – Fontos, hogy be tudjuk azonosítani a 30 fokos vagy annál nagyobb lejtőket – ugyanis itt fordul elő a lavinák többsége.

- Kérdezzük a helyi szakembereket – a pályát felügyelő személyzet az egyik legmegbízhatóbb forrásunk az adott síterepet illetően.

Minden esetben tegyük meg, ami csak tőlünk telik, legyünk körültekintőek és ne csak magunkra, de társainkra is vigyázzunk lesiklás közben!

Ha terepsíelést tervez, keresse a terméktájékoztatók között az erre kiterjedő biztosításokat, az utasbiztosítás ajánlatok összehasonlításánál pedig a "kijelölt pályán kívüli síelés" megjelölést!

| Utasbiztosítás ajánlatok >> |

Hólánc: eszik vagy isszák?

2019 január 15.

Kategória:

Casco biztosítás, Utasbiztosítás

Hólánc: eszik vagy isszák?

Ha Önnek van hólánc az autójában vagy legalább ismer egy pár benzinkutat, ahol majd síelésre menet kifelé meg tudja venni, akkor úgy tűnik megfelelően gondoskodott az utazáshoz szükséges biztonsági feltételekről, és az osztrák hatóságok ellenőrzésein is át fog tudni menni büntetés nélkül. De tisztában van vele mire is való a hólánc? Miért kell télen a hegyek között az autóban lennie? Fel fogja tudni szerelni a hegyen állva?

A tapasztalat szerint még ha sokan gondolnak is arra, hogy bekészítsék a hóláncot autóikba egy síelésre indulás előtt, a legtöbben meg sem próbálták még eddig felhelyezni azt. Pedig amikor ahhoz nyúlni kell, általában már jó pár perces hóban való kaparás utáni elakadt kerekekre kell tenni, valószínűleg kegyetlen hideg időben és havazásban, sokszor már sötétben. Ha ilyenkor kell megtanulni a felszerelést, bizony nagyon kínkeserves dolog lesz.

Ha igazán előre látó szeretne lenni és valóban felkészülni a hóban való biztonságos autózásra, akkor gyakorolja be a felszerelést még itthon, kellemesebb és tiszta körülmények között! Vélhetően önmagában is elég idegeskedést fog jelenteni a családnak az elakadás, ne tetézze azt még felkészületlenséggel is. Illetve könnyítse még tovább a dolgát és ne is várja meg, míg végérvényesen elakad az autó, hanem amikor már közeledik a hegyi szerpentin felé és látja maga előtt a havas utat, netán érzi is már a csúszkálást, álljon félre egy kényelmes parkolóhelyre és szerelje fel a láncokat. Itthon begyakorolt mozdulatok után probléma nélkül, néhány perc alatt meg fogja tudni oldani és folytatódhat biztonságban az utazás.

+ Biztosítási információ: a gondosan megkötött utasbiztosítás vagy casco biztosítás fedezni fogja az utazása során felmerült események utáni anyagi károkat és megfelelő biztonságot jelent*. E nélkül el sem szabad indulnia. Az utazásra felkészített járművel induljon el, ami a téligumira és a hólánc helyes használatára is kiterjed!

*A biztosításokhoz tartozó pontos feltételeket az utasbiztosítás és a casco biztosítás terméktájékoztatók tartalmazzák.

A biztosítás sem garancia arra, hogy segítséget kapnak a hóban rekedt magyarok

2019 január 10.

Kategória:

Utasbiztosítás

A biztosítás sem garancia arra, hogy segítséget kapnak a hóban rekedt magyarok

Ausztriában még mindig rendkívüli nehézségeket okoz a hó, van olyan hegyi település, amely jó esetben hétvégén szabadulhat ki. Az ott rekedtek a külügytől kérnek segítséget, mert úgy látják, a biztosítók sem készültek fel.

Az 1274 méteren lévő Hohentauernben rekedt olvasónk, Zsuzsanna, csak az ő szállásán 17 magyar ragadt. Zsuzsáék vasárnap indultak volna haza, de mire fölébredtek, már lezárták a településről kivezető mindkét utat, lavinaveszély miatt.

Azt mondja, annyira rossz az idő még mindig, hogy a helikopter sem tud felszállni a völgy fölé terepszemélre. Így viszont el sem tudják kezdeni berobbantani a havat. Továbbra is napi 20-30 centi hó esik – a völgyben 1,6, a hegyen 1,9 méter hó lehet –, a szél is erős. A polgármester folyamatos tájékoztatást ad – bár előre senki nem szólt nekik, hogy induljanak el szombaton –, becslése szerint hétvégén szabadulhatnak ki. A szálloda amúgy profin kezeli a helyzetet, a csomagárból is kedvezményt ad az ott rekedteknek.

A szállóban rekedt magyarok próbálták fölvenni a kapcsolatot a magyar nagykövetséggel, a konzuli osztálytól azt a választ kapták, hogy vészhelyzet állt elő, egyeztettek a polgármesterrel, de ugyanazt az információt kapták, mint a bent rekedtek. Azért keresték meg a nagykövetséget, hogy megtudják, mit tesznek a kint rekedt magyarok érdekében, hozzájárulnak-e a kint tartózkodás extra költségeihez vagy fölveszik-e a kapcsolatot a biztosítótársaságokkal. Megkerestük a Külgazdasági és Külügyminisztériumot, hogy ilyenkor mit tudnak tenni, de egyelőre nem kaptunk választ.

Egy magyar csapatot egyórás mentőakcióval tudtak kimenekíteni egy stájerországi síterepről. A Kleine Zeitung írt arról, hogy a 64 magyar többsége iskolás csoportok tagja volt.

Beszéltünk olyan magyarral is, akinek segítség nélkül sikerült ugyan eljönnie, de nagyon rosszul élte meg családjával az extrém időjárási helyzetet. Dóra Nockbergen volt, már kifelé menet balesetekbe futottak bele, a szállás előtt egy kocsi és a ratrak is árokba borult, a sok tűzoltótól alig fértek el a szakadék mellett.

"Sokan alig bírtak felmenni, rengeteg embernek tönkrement a hólánca, láttunk olyat is, hogy a komplett család kifűzte a cipőfűzőit, és azokkal kötötték vissza a hóláncot. 4 nap hóvihar, süvítő szél éjjel-nappal, sokszor 10 centire nem lehetett kilátni az ablakon. A gyerekek féltek, felnőttként néhány nap alatt kicsit beleőrültem a hangba."

Az időjárás-előrejelzés is használhatatlan volt, folyamatosan az idő javulását jelezte előre, holott egyre rosszabb lett minden. Többen megszakították a nyaralást és hazamentek, nehogy kint ragadjanak. A helyiek sem emlékeztek arra, hogy ennyi ideig küzdöttek volna az elemekkel.

Dóráék nem ragadtak kint a hó miatt, de a hazaút kalandos volt: "külön műsor volt, hogyan szálljunk be a kocsiba úgy, hogy az ne menjen tele hóval. A férjem odaparkolt a bejárathoz, kivártunk egy viszonylag szélcsendes percet, a gyerekeket bevágtuk hátulra, mi viszont már nem tudtunk beszállni, így visszarohantunk a hotelbe. A gyerekek egyedül voltak a hóviharban az autóban. Kivártuk a következő szünetet, rohanás a kocsiba, ezalatt a 10 másodperc alatt átázott a ruhánk."

Zsuzsanna azt tapasztalja, a biztosítótársaságok sem voltak felkészülve erre a helyzetre, "inkább arra számítanak, hogy az emberek hamarabb hazatérnek az útról, nem arra, hogy tovább maradnak". A saját biztosítójának assistance szolgálata azt ígérte, küldenek nyomtatványt, amely alapján majd elbírálják, milyen térítésben részesülnek. Ez a mai napig nem jött meg. Megkérdezte azt is, újrakösse-e a biztosítást, amely január 6-ig szólt, amire azt a választ kapta, hogy csak a visszaútra kell biztosítást kötni. Vannak olyanok is, akiket "lepattintott" a saját biztosítójuk.

Egyszerű oka lehet a lepattintásnak

A vis maior helyzeteket is megtérítheti a biztosító, feltéve, ha elég jó a csomag – mondja Németh Péter, a CLB Független Biztosítási Alkusz értékesítési és kommunikációs igazgatója. A közepesnél jobb csomagok már nyújthatnak fedezetet az ilyen rendkívüli helyzetekre, még ha nem is feltétlenül a teljes plusz költséget térítik meg.

"Vannak olyan helyzetek, amelyeket egyik biztosító sem biztosít, érdemes átnézni, mik vannak kizárva."

Ilyenkor számlával kell igazolni a kinntartózkodás plusz költségeit, ha valamiben kár keletkezett, az arról felvett jegyzőkönyvet is be kell mutatni, de nem árt fotót is készíteni ilyenkor, ami újabb bizonyíték a káreseményre. A biztosítóval érdemes mielőbb, 1-2 napon belül felvenni a kapcsolatot. Ilyen esetben, mikor tovább kell maradni, lehet új biztosítást kötni, de az – ezt a helyzetet nézve – a kötést megelőző lavina vagy havazás okozta károkra nem ad fedezetet, csak az újra.

Ha a biztosító elutasító az ügyféllel, annak az lehet az oka, hogy a biztosítási csomag valóban nem terjed ki erre a helyzetre. "Jellemzően nem az a baj, hogy a biztosító nem fizet, hanem az, hogy nem megfelelő a károsult biztosítása."

Egy utazás előtt érdemes átgondolni a kockázatokat, és annak megfelelően kiválasztani a csomagot. "Egy bécsi buszos kirándulásnál fölösleges extrém hegyi biztosítást kötni, de ha hegyek közé utazunk, tisztában kell lenni azzal, hogy néha előfordul lavina, extrém esetben helikopteres mentést kell kérni."

Németh azt mondja, az állam privát biztosítói kárrendezésbe nem avatkozhat bele, hiszen erről szerződés szól, annyit tehet, hogy "saját zsebből" fizet még, ha akar, vagy egyéb segítséget nyújt. Ez jellemzően a súlyos balesetek után, vagy rendkívüli egyedi esetben szokott előfordulni.

Forrás: hvg.hu

CLB TIPP: Vesse össze több biztosító különböző utasbiztosítási ajánlatát, majd az összehasonlítás után válassza ki az igényeinek megfelelőt! UTASBIZTOSÍTÁS AJÁNLATOK >>

Szereti a téli sportokat? Több millió forintjába is kerülhet egy rossz mozdulat

2019 január 08.

Kategória:

Utasbiztosítás

Szereti a téli sportokat? Több millió forintjába is kerülhet egy rossz mozdulat

Több millió forintba is kerülhet egy rossz mozdulat. A magyar amatőr síelőknek csupán fele köt biztosítást, amikor külföldre utazik sportolni. A speciális helyszín miatt pedig előfordulhat, hogy helikopteres vagy motoros-szános mentésre van szükség, emellett sokszor a legközelebbi magánkórházba szállítják a sérülteket, ami nem olcsó dolog. És, persze nem árt gondolni a felszerelés biztosítására sem.

Ausztria az egyik legnépszerűbb úti cél a magyar síelők körében. A tapasztalat szerint mintegy félmillió magyar kedveli ezt a téli sportot. A hazai síelők nagyjából 90 százaléka külföldi pályákon csúszik le.

Wesselényi Andrea, a sielok.hu főszerkesztője azt mondta: „Egyre többen síelnek Magyarországon. A magyaroknak a fele körülbelül Ausztriát választja. Közel, van nagyon jó minőségűek a sípályák. A másik ötven százalék megoszlik Szlovákia, Szlovénia, Lengyelország, Olaszország és Franciaország felé. Nem mondható olcsó sportnak: jelentős költséggel jár.”

Egy esés nemcsak nagyon fájdalmas, de költséges is lehet. A külföldi síeléskor ugyanis csak a magyarok fele köt biztosítást, sokan hiszik ugyanis azt, hogy egy általános utasbiztosítás minden kiadást fedez.

A Magyar Biztosítók Szövetsége felhívja a figyelmet arra, hogy az Európai Egészségbiztosítási Kártya is csak bizonyos ellátásokra érvényes. A speciális ellátás költségei nem tartoznak hozzá az alapellátáshoz. Emellett sokszor egy magánkórház van a legközelebb, és oda szállítják a sérülteket.

Lambert Gábor, a Magyar Biztosítók Szövetségének kommunikációs vezetője az ATV Híradónak azt nyilatkozta:

„Tavalyelőtt volt egy olyan, hogy 8 millió forintba került az illetőnek, hogy biztosítás nélkül, felelősségbiztosítás nélkül. Senkit nem akarok riogatni. De Ausztriában, illetve a nyugati országokban ennek igen tetemes költségei lehetnek. Hiszen például egy helikopteres mentés költsége, akár több millió forint is lehet. De, egy egyszerű szános mentés költsége is elérheti a több száz ezer forintot.”

Egy ilyen speciális utasbiztosítás már napi 500-1500 forintért is köthető, és az interneten akár pár perc alatt szerződhetünk.

Forrás: atv.hu

CLB TIPP: Szánjon rá néhány pillanatot indulás előtt, és válassza ki az Ön által kedvezőnek ítélt utasbiztosítást! UTASBIZTOSÍTÁS KALKULÁTOR >>

Nem csak a téli utak, a biztosítások is szárnyalnak

2018 december 20.

Kategória:

Utasbiztosítás

Nem csak a téli utak, a biztosítások is szárnyalnak

Egyre komplexebb biztosítási csomagokat választanak az utazók – derül ki a Magyar Biztosítók Szövetsége (MABISZ) legfrissebb sajtóközleményéből. Nő a repülős utazásokra speciális szolgáltatásokat kínáló termékek népszerűsége, és egyre többen ismerik fel az autós asszisztencia hasznosságát is.

A külföldre utazó magyarok nagyjából fele köt utasbiztosítást – állítja a biztosítók szövetsége. A MABISZ szerint az ügyfelek egyre komplexebb biztosítási csomagokat választanak, különösen a repülős utazásokra speciális szolgáltatásokat kínáló termékek népszerűsége nő. Elterjedtek azok a módozatok, amelyek az elveszett vagy megrongálódott poggyász, illetve a járatkésés, -törlés miatti sürgős beszerzéseket (ruhanemű, tisztasági eszközök) térítik a szerződésben szereplő limit erejéig.

Egyes biztosítóknál az ügyfél bejelentése után a biztosítás időtartama automatikusan meghosszabbodik, ha hazautazása kitolódik, a járata késik vagy törlik. Létezik olyan kiegészítő is, amely automatikusan kifizeti a légitársaságot terhelő kártérítés összegét, ha az ügyfél repülője több mint három órát késik, a járatot törlik, vagy - például túlfoglalás miatt - annak ellenére sem tudott felszállni a repülőre, hogy érvényes beszállókártyája volt.

Az autóval utazóknak is szembe kell nézniük azzal a kockázattal, hogy a járművük meghibásodása kellemetlenséget okozhat. Külföldön szervizt találni nem egyszerű feladat, nem is beszélve a felmerülő költségekről, illetve az utazás folytatásáról. Ezekben a helyzetekben nyújthat segítséget az utasbiztosítások mellé köthető autós asszisztencia biztosítás, amely a helyszíni javítást, szervizbe szállítást, végső esetben hazaszállítást, az utasok tovább- vagy éppen hazautazási költségeit fedezi. Egy szerződésen belül több gépjárműre is köthető ilyen biztosítás, de a cascóhoz hasonlóan fontos szempont az autók kora. Jellemzően a 15 évnél fiatalabb járművek biztosíthatóak, de vannak olyan társaságok, amelyeknél elérhető gépjármű assistance akár 20 éves autóra is.

A Magyar Nemzeti Bank (MNB) adatai szerint egyébként az idei év első 9 hónapjában az előző év azonos időszakához képest 26 százalékkal emelkedett, és meghaladta a 11,3 milliárd forintot a biztosítási szektor utasbiztosításokból származó díjbevétele. Ezen belül is az első negyedévben kiugróan, több mint 42 százalékkal bővült a piac az előző év első három hónapjával összevetve, ami a téli utak számának emelkedésére utal.

Forrás: azenpenzem.hu

CLP TIPP: utazása előtt akár az utolsó pillanatban is megkötheti biztosítását, melyet számos ajánlat közül választhat ki oldalunkon, az Önnek fontos paraméterek alapján: Utasbiztosítás ajánlatok >>

A síelésre indulóknak erre kell figyelniük

2018 december 18.

Kategória:

Utasbiztosítás

A síelésre indulóknak erre kell figyelniük

Sokan indulnak síelni a téli hónapokban, becslések szerint évente több mint félmillió magyar tesz így. Nem csoda, hogy az utasbiztosításhoz kapcsolódó asszisztencia szolgáltatókhoz a téli bejelentések 80 százaléka síbaleset miatt történik. A Europ Assistance összeállította, mire érdemes figyelniük a téli sportra indulóknak.

A becslések szerint évente több mint félmillió magyar utazik el valamely szomszédos országba síelni. Az Europ Assistance Magyarországhoz a téli hónapokban mintegy 1300 utasbiztosításokhoz kapcsolódó segélyhívás érkezik a bajba jutottaktól, a balesetek 80 százaléka, több mint ezer eset minden évben téli sportolás, síelés, snowboardozás közben történik. Az esetek 15 százalékában valamely egzotikus utazáson résztvevő turista segítségére kell sietniük, míg 5 százalék körüli a városnézés, rokonlátogatás közben bekövetkező baleset vagy betegség.

Az évi több mint ezer síbaleset 25-30 százaléka lábtörés, térdsérülés, kulcscsonttörés, sípcsontsérülés, ritkán, súlyosabb esetekben előfordul koponyasérülés is. Az asszisztance-szolgáltatók tapasztalatai szerint a legtöbb síbaleset az iskolai síutakon történik. Gyakori káreset a síléclopás, s arra kevesen figyelnek, hogy ezekre az esetekre nem mindegyik biztosítás nyújt fedezetet.

A szolgáltató csokorba szedett néhány szempontot, amit érdemes megszívlelni. Mint leírták, az Európai Egészségbiztosítási Kártya (EEK), az „EU taj-kártya” állami tulajdonú intézményekben sem minden esetben fedezi 100 százalékban az orvosi ellátás költségét, egyes országokban bentfekvő ellátás esetén 20 százalék az önrész. Az EEK ráadásul nem fedezi a hazaszállítás vagy éppen a helikopteres mentés (amely egyszerűbb sérülésnél 2000-3000 euró, nyílt törés, eszméletlenség esetén 6000-7000 euró is lehet) költségét. Az EEK kiváltása mellett tehát feltétlenül szükséges biztosítást is kötni.

Érdemes olyan biztosítást választani, amely sportfelszerelésre és fel nem használt síbérletre is fedezetet nyújt (például ha a kiutazó első nap balesetet szenved, s utána nem tud síelni, de még 3 napig kint tartózkodik, akkor arányosan visszakaphatja a bérlet árát).

Megszívlelendő még, hogy nagy tömegben mindenki fokozottan figyeljen értékeire, poggyászára. Gond esetén pedig nagyon fontos az asszisztencia cég – amely az utasbiztosító nevében jár el – gyors értesítése. Több biztosítási termék típus tartalmaz bejelentési kötelezettségre vonatkozó feltételt, de életveszély esetén – hangsúlyozza a Europ Assistance – a mentő hívása legyen az első!

Forrás: azenpenzem.hu

CLB TIPP: Hasonlítson össze egyszerre számos síbiztosítás ajánlatot, és kösse meg a saját igényeinek megfelelőt! Síbiztosítás ajánlatok >>

Terjed a last minute utasbiztosítás

2018 szeptember 18.

Kategória:

Utasbiztosítás

Terjed a last minute utasbiztosítás

A biztosítók – igazodva a fogyasztói szokásokhoz – a korábbi merev álláspontjukat feladva immár azonnali kockázatbalépéssel is hajlandók utasbiztosítást kötni. Alapesetben a biztosítottnak még Magyarországon kell lennie a kötés idején, de persze ez csak akkor vizsgálati szempont, ha a szerződéskötés után hirtelen kár következik be.

Nemcsak az utazásoknál, az utasbiztosításoknál is hódít a last minute. Ám míg az utazást azért minimum néhány héttel a tervezett út előtt megvásároljuk-lefoglaljuk, addig az utasbiztosítás sokszor akkor jut eszünkbe, amikor a bőrönd már kézben van. Az Allianz Hungária tapasztalatai szerint, bár a kötések zöme az utazást megelőző három napban történik, sokan vannak azok is, akik az utazás napjára hagyják.

Az igényekhez a biztosítóknak is alkalmazkodniuk kellett. Míg a korábbi években a biztosítók még az online biztosításkötés esetén is a szerződés parafálásának másnapjától vállalták a kockázatokat, addig ma már nagyjából általános, hogy az utasbiztosítás attól a naptól érvényes, amikor azt megkötik.

A legtöbb biztosító ma már vállalja így is a kockázatbalépést, köszönhetően annak, hogy az online szerződéskötés ma már óra-perc-másodperc alapon tudja rögzíteni a kockázatvállalás időpontját.

Fontos látni, hogy társaságonként eltérők a szabályok. A biztosítók zöménél – Aegon, Allianz, Groupama, Union, Posta Biztosító, Mapfre – a szerződési feltételek szerint a biztosítottnak a kötés pillanatában Magyarországon kell tartózkodnia. Ez érthető, hiszen a biztosítók el akarják kerülni, hogy már bekövetkezett bajt jelentsen le az ügyeskedő ügyfél, aki korábban elmulasztott szerződést kötni. A Groupamánál arról, hogy a biztosított Magyarországon tartózkodik, a kötés során nyilatkozni kell, enélkül nem köthető meg a biztosítás. E tekintetben a Mapfre talán a legszigorúbb: esetükben a külföldről kötött biztosítások az általános szerződési feltételek értelmében érvénytelenek.

A többiek nem ilyen kemények: Bodor Máté, az Aegon utasbiztosítási üzletágának vezetője szerint "ha az ügyfél nem tartózkodik hazánkban, a kockázatviselés a következő nap nulladik órájában indul. De csak abban az esetben ellenőrzik a szerződés létrejöttének körülményeit, amennyiben ez az adott esetben fontos."

Hasonlóképp fogalmazott Vereczki András, az Uniqa lakossági biztosításokkal és kárrendezéssel foglalkozó területének vezetője: szerződési feltételeikben szabályozták, hogy egy esetleges káresemény kapcsán a biztosító jogosult vizsgálni a szerződés létrejöttének és a káresemény bekövetkezésének időpontját.

Differenciált kockázatbalépéssel védekezik a visszaélések ellen az Allianz és az Európai Utazási Biztosító (EUB). Előbbinél a kockázatviselés a közlekedési balesetek, valamint a poggyász- és baleset-biztosítás esetében azonnal, minden más esetben két óra elteltével indul a megkötést követően. Lengyel Márk, az EUB vezérigazgatója szerint náluk a díj befizetését követően kizárólag közlekedési balesetek vonatkozásában kezdődik meg azonnal a kockázatviselés, más jellegű eseményekre a szerződés létrejöttét követő három órával válik élessé a biztosítás.

Érdekes kezdeményezés, amit a Vodafone indított az Unionnal: amikor az ügyfél átlépi a magyar határt, és a mobilja feljelentkezett valamelyik roamingszolgáltató hálózatára, az üdvözlő üzenet mellett a szolgáltató arra is felhívja a figyelmét, hogy adott esetben záros ideig még módja nyílik a mobilon keresztül utasbiztosítást kötni.

Forrás: vg.hu

CLB TIPP: Kösse meg biztosítását akár az utazás napján, néhány perc alatt! Utasbiztosítás kalkulátor >>

Van védelem késésre és poggyászkárra

2018 augusztus 06.

Kategória:

Utasbiztosítás

Van védelem késésre és poggyászkárra

Hiába tűnik rendezettnek a légicégek kártérítési felelőssége, sokszor nagy sikerdíjért dolgozó jogi irodák kellenek ahhoz, hogy kivasalják a – főleg fapados – társaságokból a jogszerűen járó kártérítést.

Az elmúlt hetekben számos cikk foglalkozott a Ryanair és a Wizz Air utasainak eseteivel, amikor a légitársaság nem szállította el az utasok egy részének csomagjait. Ezzel kapcsolatban sokan jelezték: a légiutasok jogait szabályozó montreali egyezmény, illetve a 261/2004-es európai rendelet értelmében mind a járatkésésekért, mind a poggyászkésésért kártérítés jár. Ugyanakkor – tették hozzá a tapasztaltak – a fenti szabályoknak az érintett légitársaságokkal szemben csak rendkívül lassan, sokadik körben tudnak érvényt szerezni a mezei utasok. Aligha véletlen, hogy emiatt mára már

"Magyarországon is számos ügyvédi iroda hirdeti magát úgy, hogy átvállalja az ügyféltől a kártérítés intézését, ennek ára azonban a megítélt összeg 20-40 százaléka. Fontos látni, hogy ezek az irodák csak az egyértelmű eseteket vállalják be, amikor jól dokumentált például a járat késése, egyértelmű a jogi helyzet (és a kártérítés mértéke)."

De a járat csúszása miatt bekövetkező veszteségek – elmaradt üzleti szerződés, vagy akár csak egy drágább koncert-, meccsjegy ára, vagy a poggyászkésés miatt szükségszerűen újravett menyasszonyi ruha – költségeinek megtérítéséért ezek az irodák jó eséllyel nem szállnak harcba. Ilyen esetekben a jogvédelmi biztosítás segíthet.

A sima ügyeket ugyanakkor nem feltétlenül kell drága irodákkal intéztetni. Mint azt Lengyel Márk, a Generali csoporthoz tartozó Európai Utazási Biztosító Zrt. (EUB) elnök-vezérigazgatója elmondta, a légi utakhoz ajánlott prémium-utasbiztosításaik egy részében megtalálható az Air Assistance szolgáltatás, amely poggyászkésésnél automatikusan megtéríti az utasnak a jogszabályokban megfogalmazott kár teljes mértékét, majd ezt követően a biztosító ráterheli (regresszálja) a kárt a légitársaságra. A Magyar Posta Biztosító minden utasbiztosítási termékéhez elérhető kiegészítő biztosításként kínálja ezt a szolgáltatást – tájékoztatott Pandurics Anett elnök-vezérigazgató.

"Ha a repülő legalább három órát késik, a járatot előzetes értesítés nélkül törlik vagy visszautasítják a beszállást, akkor a repülőút távolságától függően térít a biztosító, függetlenül attól, hogy a repülőjegyét milyen áron vásárolta az ügyfél. Kivétel ez alól, ha a légi fuvarozó minden ésszerű intézkedést megtett a késedelem vagy járattörlés elkerülése érdekében."

A magasabb szolgáltatási szintű utasbiztosításoknál poggyászkésés esetén további költségtérítés is jár – ezeket Lengyel Márk tájékoztatása szerint az EUB attól függetlenül kifizeti, hogy hasonló térítést (rendkívüli ruhapótlás, tisztálkodószerek) az utas a légitársaságtól is követelhet. Elvárás azonban, hogy a beszerzésekről valóban legyen számla – hangsúlyozta a szakember. Szabó Tamás, az Union Biztosító utasbiztosítási üzletágvezetője szerint náluk nem lehet duplán keresni ilyen esetben, hiszen a vagyonbiztosításoknál fennáll a káron gazdagodás tilalma, így ők az utasok ilyen költségeinek csak azt a részét fedezik a limit erejéig, amelyet a légitársaság nem fizetett meg.

"Az utasbiztosítások nem terjednek ki azokra a károkra, amikor az utas a járat törlése vagy a csatlakozás lekésése miatt nem tudja az előre kifizetett szállást igénybe venni."

Ennek költségét önálló út esetén legfeljebb akkor fizeti vissza a biztosító, ha az ügyfél egyéni sztornóbiztosítást kötött – ami nem jellemző. Abban az esetben viszont, ha szervezett útról van szó, az utazási irodák csomagajánlatához tartozik az út, ezért már jótállhat az iroda biztosítói partnere.

Forrás: vg.hu

CLB TIPP: Hasonlítsa össze az utasbiztosítás ajánlatokat weboldalunkon! Utasbiztosítás kalkulátor >>

Görögországba utazók: kell-e extra biztosítást kötni?

2018 július 30.

Kategória:

Utasbiztosítás

Görögországba utazók: kell-e extra biztosítást kötni?

A Görögországba készülő turistáknak nem kell extra utasbiztosítást kötniük az erdőtüzek miatt, sok más esetben azonban vagy feláras az utasbiztosítás vagy nem is lehetséges kötni – írja az infostart.hu Lambert Gáborral, a Magyar Biztosítók Szövetségének kommunikációs vezetőjével az Inforádióban készített interjú nyomán.

A biztosítás lényege, hogy előre nem látható, váratlan helyzetekre vonatkozik, éppen ezért ilyen esetekben ugyanúgy érvényes az utasbiztosítás azon a feltételrendszeren és fedezetrendszeren belül, amit a szerződés tartalmaz – hangsúlyozza írásában a portál.

Ha valaki olyan helyre utazik ahol erdőtűz tombol, vagy árvíz fenyeget, kérhet ajánlatot biztosítóktól, de nem biztos, hogy fog kapni biztosítást, vagy ha igen, akkor drágán – magyarázta Lambert Gábor. Hozzátette ugyanakkor, hogy szerinte a mostani görögországi erdőtűz nem tartozik ebbe a kategóriába, hiszen sikerült megállítani a tűz terjedését. Egy esetleges későbbi erdőtűz is előre nem látható, váratlan eseménynek minősül, tehát annak kárát fedezi a biztosítás.

Azokra a helyekre, amelyeket a Külügyminisztérium nem ajánl, mert veszélyesnek minősülnek – mondjuk terrorveszély miatt – általában nem érvényes az utasbiztosítás. Speciális esetekben elképzelhető, hogy lehet biztosító találni, amely hajlandó vállalni a kockázatot, de ezt előzetesen tisztázni kell, általában nem fér bele az általános keretekbe – ecsetelte Lambert Gábor.

A Külgazdasági és Külügyminisztérium a Konzuli Szolgálat honlapján folyamatosan elérhetővé teszi az utazásra nem ajánlott térségek piros és sárga kategóriába sorolt országait.

Forrás: adozona.hu

CLB TIPP: Hasonlítsa össze az utasbiztosítás ajánlatokat weboldalunkon! Utasbiztosítás kalkulátor >>

Sokba fájhat, ha külföldön ér minket baleset

2018 július 12.

Kategória:

Utasbiztosítás

Sokba fájhat, ha külföldön ér minket baleset

Biztosítás híján százezrekbe, milliókba kerülhet a kórházi ellátásunk külföldön.

A biztosításnál csupán egy dolog kerül többe: annak hiánya – szokták mondogatni azoknak, akik az ilyesfajta garanciákon szeretnének spórolni, legyen szó lakásról, autóról, utazásról. Különösen igaz ez akkor, ha külföldön vakációzunk, és ott ér minket valamilyen káresemény vagy baleset – derül ki összeállításunkból.

A Nyíregyházán élő M. János Vespa robogóval járja Európát több évtizede. Kedvenc járművével felkereste már többek között Prágát, Krakkót, Párizst, de eljutott a robogóval Szicíliába és a Balkán-félszigetre is a szintén „vespás” barátaival együtt. Alaposan felkészül a külföldi utakra, s mivel bármi történhet ezeken a hosszú utazásokon, biztosítást is köt mindig – mint az egyik útján kiderült, nagy szerencséjére.

– Nálam a biztosítás megkötése alapvető dolog, nem is lehet vita tárgya, hiszen bármilyen véletlen baleset is nagyon sokba kerülhetne. Egyszer Párizsból jöttem haza Svájcot érintve. Szakadó esőben rámentem az útszegélyként lerakott gránitlapra és elcsúsztam. Nem volt nagy borulás, azonban szerencsétlenségemre a motor rám esett és több helyen eltört a lábam – elevenítette fel a történetet a Vespák nagy szerelmese. – Jött a mentő, modern, jól felszerelt kórházba kerültem profi személyzettel, de jött a gazdasági vezető is, akit leginkább az érdekelt, hogy mit fogok ott helyben kifizetni a gondozásomért, az ellátásomért. Mivel tudtam hivatkozni a biztosításomra, végül nem fizettem semmit. Ha nincs biztosításom, több százezer forintba került volna a kezelésem, hiszen hat napot töltöttem a svájci kórházban, utána pedig betegszállító járművel hoztak haza. Csak az került volna átszámítva 195 ezer forintba, hogy a baleset helyszínéről a mentő elvitt a kórházba…

A második üveg infúzió

– Amikor a második üveg infúzió csöpögött a karomba, nem volt kérdés: megérte előre megtenni a szükséges óvintézkedéseket – fújta le a sivatagi port a régi emlékeiről hűséges előfizetőnk. Annak ellenére beütött a baj, hogy megfogadta a tapasztaltabb barátai tanácsát: egyiptomi nyaralása alatt nem ivott csapvizet, fogat is csak ásványvízzel mosott, és rendszeresen fogyasztotta a fertőtlenítésre szánt „jóféle hazait” – vagyis a pálinkát.

Szerződést kért az orvos

– A brutális diarrhea (hasmenés – a szerk.) ledöntött a lábamról, és a szálloda rendelőjében kötöttem ki. A profi és udvarias alexandriai orvos a diagnózis felállítása után elkérte a biztosítási szerződésemet, s miközben bekötötte az infúziót és felírta a gyógyszereket, felvette a kapcsolatot a biztosítótársasággal. A cég képviselője telefonon kért megerősítést tőlem a vizsgálat elvégzéséről és a receptekről, ezután már csak annyi maradt, hogy kedélyesen elbeszélgessünk a fiatal dokival. Ugyanis az időközben bekopogó orvos kollégájával együtt járt már Magyarországon, és szívesen meséltek élményeikről. Barátsággal váltunk el, de ha nem gondolkodom előre, ez a röpke „ismerkedés” sokba fájt volna – zárta olvasónk a klasszikus „minden jó, ha a vége jó” történetet.

KM

Miben segíthet a konzuli szolgálat?

A közelmúltban végrehajtott terrortámadások azok körében is felértékelték a konzuli védelem szolgáltatásait, akik nem a harmadik világ veszélyes országaiba, hanem csak Európa valamelyik nagyvárosába utaznak el pihenni vagy dolgozni. Még mindig kevesen tudják, hogy minden külföldre utazó magyar állampolgár kitölthet egy űrlapot, amelynek köszönhetően baj esetén ő és a hozzátartozói is elérhetőek lesznek. A konzuliszolgalat.kormany.hu oldalon rendszeresen frissített információk olvashatók a célország beutazási, ott-tartózkodási és munkavállalási szabályairól, valamint az egészségügyi és a biztonsági helyzetről. Magyarország a külföldön bajba jutott magyar állampolgárok részére a Konzuli Szolgálat útján biztosít védelmet. A konzuli védelem formáját, módját és terjedelmét az igény megalapozottságának, az igénylő rászorultságának és az adott külföldi állam viszonyainak mérlegelésével a konzul határozza meg. A bajba jutott magyar állampolgár konzuli védelmét soron kívüli intézkedést igénylő esetben bármely uniós tagállam képviselete ellátja abban a külföldi államban, ahol nincs elérhető távolságban magyar képviselet.

A konzuli szolgálat az alábbi esetekben segíthet:

– A hazatéréshez ideiglenes útlevelet állíthat ki az elveszett, ellopott, megrongálódott vagy lejárt úti okmány helyett

– Tanácsadással közreműködik hazatérés megszervezésében

– Utólagos visszafizetés és díjfizetés ellenében hazatérési kölcsönt nyújthat, ha az állampolgár magáról saját vagy más forrásból gondoskodni nem tud, önhibája kizárható és a kölcsön nyújtása további súlyos érdeksérelemtől óvja meg

– Egészségügyi vészhelyzetben (súlyos és tömeges megbetegedés) tájékoztat a helyi orvosok, kórházak elérhetőségéről, közreműködik az esetleg szükséges és orvosilag igényelt, illetve lehetséges hazaszállítás megszervezésében

– Válsághelyzetben tájékoztatást ad és szükség esetén segítséget nyújt a hazatéréshez, illetve az evakuálás megszervezéséhez

– Őrizetbe vétele, letartóztatása esetén – ha erről tudomást szerez – tisztázza ennek okát és jogi megítélését, figyelemmel kíséri fogva tartásának körülményeit

– Kérésre értesíti hozzátartozót, szükség esetén segíteni képes ismerőst

– Tájékoztatást ad az adott országban elérhető helyi tolmácsokról és ügyvédekről

– Külföldi haláleset esetén értesíti az elhunyt eltemetésére kötelezett hozzátartozót és tájékoztatja az eltemetéshez vagy a holttest hazaszállításához szükséges intézkedésekről

Forrás: www.szon.hu

CLB TIPP: Ha külföldre utazik, mindig kössön utasbiztosítást! Utasbiztosítás kalkulátor >>