2016.02.29

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

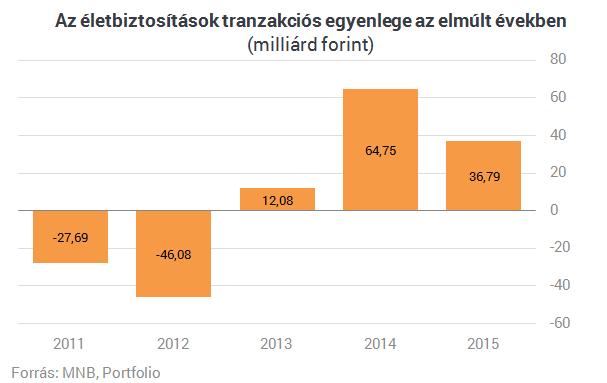

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Biztosítás fajta:

- Általános

Hajmeresztő biztosítások

2011 október 17.

Kategória:

Általános

Hajmeresztő biztosítások

A csőtörés miatt megugró vízdíj vagy a macska eutanáziája is kifizettethető – újabban ilyen különlegességekkel támadnak a biztosítók.

Minden kelendő, ami ingyen van – e megállapítás, úgy tűnik, a biztosítási piacra is igaz. Eddig több mint tízezren kötötték meg a CLB Független Biztosítási Alkusz által kínált ingyenes baleset-biztosítást. Az ajánlat kissé morbid: kizárólag a gépjárművezetők halálára szól, amikor is félmillió forint jár a kedvezményezettnek. A lecsupaszított konstrukciót elsősorban reklámkampánynak szánja az alkuszcég, amely összesen százezer ilyen szerződést kötne október végéig. A kockázatokat az Union Biztosító állja 50 milliárd forint erejéig, de korántsem ingyen: a CLB előre kifizette neki a biztosítási díjakat – tájékoztatta a HVG-t Németh Péter, a CLB vezetője. Az ügyfelek számára ingyenes biztosítás az egyéves futamidő lejárta után árkedvezménnyel meghosszabbítható, sőt rokkantságra vagy kórházi ápolásra is kiterjeszthető lesz.

„A különleges biztosítási ajánlatokra nem feltétlenül az elhúzódó válság sarkallja a biztosítókat, hanem az a szándék, hogy közelebb kerüljenek az ügyfelek igényeihez” – indokolta az újdonságok megjelenését Maják Viktor, az Union kommunikációs igazgatója. Az újításokat az ügyfelek nem is feltétlenül veszik észre. Ha például valaki drága mosógépet vásárol bizonyos szaküzletekben, tízezer forint pluszbefizetés fejében ötéves garanciát kap a motor meghibásodására az alapesetben járó egyéves helyett. A vásárlónak fogalma sincs róla, hogy ezzel biztosítást kötött, hiszen a biztosítóval nem is kerül kapcsolatba. Ám a speciális ajánlatokból előbb-utóbb tömegtermék lesz – hívják fel a figyelmet a szakemberek –, az értékesebb fogyasztási cikkek megnyújtott garanciája például máris kezd megjelenni a lakásbiztosítások kiegészítéseként.

A különlegességek leginkább a lakásbiztosításokkal kapcsolhatók össze, mivel a magyar piacon azok a legnépszerűbbek. A lakások 70-75 százalékára kötöttek ilyet, és 70 százalékuknál történt is már káresemény – derül ki a GFK piackutató cég nemrégi, az Allianz Biztosító megbízásából készített felméréséből. „A múlt év végén még észrevehetően nőtt a kereslet az egyedi ajánlatokkal kiegészített lakásbiztosítások iránt, ám ez a trend mostanra megfordult. Ennek oka részben a forint erőteljes gyengülése, részben pedig az, hogy 2011-ben eddig nem voltak olyan erős viharok, és a vörösiszap kiömléséhez hasonló katasztrófa sem történt” – összegezte Máhig Attila, a Groupama Garancia Biztosító nem-életbiztosítási ágazatának vezetője. A hektikussá váló időjárás azonban így is rányomja a bélyegét az igényekre, egyre többen egészítik ki a biztosításukat a vihar okozta áramkimaradások miatti károkra (például leolvad a fagyasztó) vagy a fakidőlések miatt életveszélyessé vált udvar megtisztításának költségeire. Továbbra sem fizetnek viszont a biztosítók a belvíz-talajvíz kapcsán keletkezett károkra, s az sem jó hír, hogy szigorítani akarják a vihar – a Mabisz ajánlatában most másodpercenként 15 méteres szélsebességgel meghatározott – definícióját.

A lakásbiztosítások frontján erős az árverseny, ezért egy átlagos, 100 négyzetméteres családi ház biztosítása a szokásos kéttucatnyi hagyományos káresemény mellett két-három extrával megspékelve sem kerül többe havi 3-4 ezer forintnál. Az új kiegészítések közé tartozik például az Aegonnál a sporteszközök, köztük a sífelszerelések biztosítása, az Allianznál különféle műszaki cikkek házon kívüli, az Európai Unió területére kiterjedő biztosítása vagy a Groupamánál akár a szomszédban történt robbanások-robbantások okozta károk (üvegtörés, vakolathullás) kivédése, továbbá a háztartási gépek baleseteinek, illetve a hobbiállatok temetkezési költségeinek fedezete. A Generalinál kiegészítésként családi jogvédelem-biztosítás is választható, ami például egy válóper esetén ügyvéd állítását jelenti, továbbá a perköltség, a szakértői díjak és az esetleges végrehajtás költségeinek az átvállalását.

A csőtörés miatt megsokszorozódó vízdíjra is lehet biztosítást kötni, és a társaságok többnyire helytállnak a napkollektorokban és egyéb energiatakarékos berendezésekben esett károkért is. Az Uniqa Biztosító Öko lakásbiztosítási csomagjában extraként vállalja, hogy 15 ezer forinttal hozzájárul a biztosított épület vagy lakás energetikai tanúsítványának a kiváltásához – tájékoztatta a HVG-t Kurtisz Krisztián nem-életbiztosítási igazgató. A 25-30 ezer forintba kerülő kártya beszerzése 2012-től már a használt lakások értékesítésekor, átírásakor vagy tartós bérbeadásakor is kötelező. Egyre gyakoribb az is, hogy a lakásbiztosítások felelősségbiztosítással egészülnek ki: például ha a biztosított lakás eláztatja az alatta levőket, megharap valakit a kutya, vagy az ügyfél biciklijével letöri egy parkoló autó visszapillantóját.

Különlegességekkel az életbiztosításoknál is próbálkoznak a társaságok, ám azokat még nehezebb eladni. Az Aegon egyedülállónak hirdeti Libra nevezetű ajánlatát, amely a futamidő végén – hacsak az ügyfél nem hal meg – visszatéríti a biztosítási díjat, igaz, kamat nélkül. Egy 35 éves, nem dohányzó nő ügyfélnek 20 éven át havi 15 ezer forintot kell fizetnie ahhoz, hogy halála esetén a családja 19,3 millió forintot kapjon (egy dohányzó kuncsaftnak ugyanez akár 40 százalékkal többe kerül). A halál esetén magas kifizetést vállaló ajánlatokkal a devizahiteleseket bombázzák a társaságok, ám épp ők azok, akik a törlesztés mellett többnyire nem tudnak ilyen magas biztosítási díjat fizetni. A Generali ezt azzal hidalná át, hogy kedvezményes, jelenleg 8,5 százalékos kamatot kínál azoknak, akik életbiztosítási kötvényük fedezetével vesznek fel forintkölcsönt azért, hogy kiszállhassanak a devizásból. Az Allianz Babaváró programmal egészítette ki életbiztosításait: akár 20 millió forintot is kaphat az a család, amelyben a magzatnál vagy a kisbabánál súlyos fejlődési rendellenességet diagnosztizáltak, vagy a gyermek meghal, feltéve, hogy a biztosítást a magzat 8 hetes kora előtt megkötötték – tájékoztatta a HVG-t Lenkei Anikó kommunikációs igazgató. A sokkoló, de kelendőnek remélt konstrukciót azokra az orvosi elemzésekre alapozták, amelyek szerint minden huszadik gyermek valamilyen fejlődési rendellenességgel születik.

Többnyire az életbiztosítások részei a különféle munkanélküli-biztosítások, amelyek egyelőre nem igazodnak a piaci körülményekhez. Az Allianz például négyféle ajánlatot (havi 30–120 ezer forint közötti adómentes kifizetést, továbbá a biztosítási díj alóli felmentést, maximum 9 hónapig) tesz munkanélküliség esetére, de csak akkor, ha az ügyfél nem a saját hibájából veszíti el az állását, és az illetékes munkaügyi központ regisztrálta. E kiegészítő szolgáltatás éves díja azonban borsos: évi 50–150 ezer forint. A Generali hasonló ajánlatából nem zárja ki a munkájukat közös megegyezéssel elveszítőket, azt viszont kiköti, hogy a 20 és 55 év közötti ügyfél legalább egy éve ugyanannál a munkáltatónál dolgozzék, minimum heti 30 órában, a munkaszerződése pedig határozatlan időre szóljon.

Népszerűtlenek a magyar piacon a kisállat-biztosítások, pedig nagyon sok házi kedvenc pusztul el azért, mert a gazdának nincs pénze a kórházi ápolására. Az Aegon kínál tízezer forintos önrész mellett, alkalmanként – vagyis például egy baleset miatti műtét esetén – 60–150 ezer forintos kifizetést azoknak, akik az állat hat hónapos és hétéves kora között megkötik a havi egy-két ezer forintba kerülő biztosítást. Az ajánlat szépséghibája, hogy épp az adott fajtára jellemző betegségekre nem fizet. Tartozik hozzá viszont egy hősiességi klauzula, amely akkor hoz pénzt a gazdinak, ha bátor kutyája betörőt fog.

Forrás: HVG

Nagy nyomás alatt az európai biztosítók

2011 október 13.

Kategória:

Általános

Nagy nyomás alatt az európai biztosítók

A gazdasági, szabályozási és piaci erők is óriási nyomás alatt tartják az európai nonlife biztosítási szektort, komoly teszt elé állítva őket – derül ki az A.M. Best jelentéséből.

Komoly nyomás alá helyezik a biztosítók befektetési eredményeit az alacsony kamatlábak, díjbevételeikre pedig a stagnáló, illetve csökkenő tendenciát mutató biztosítási díjak gyakorolnak negatív hatást – jegyzi meg a hitelminősítő az európai nem-életbiztosítási szektort érintő elemzésében.

A számos vezető európai országot jellemző lassú gazdasági növekedés miatt megnőtt az esélye a duplafenekű recessziónak, és tovább súlyosbította a szuverén adósságválságot számos eurózónához tartozó országban, többek között Görögországban, Írországban, Olaszországban, Portugáliában és Spanyolországban – véli az A.M. Best.

Míg számos európai biztosító igyekezett csökkenteni görög, ír és portugál kitettségét az elmúlt évben, addig a jelentős olasz és spanyol államkötvénnyel rendelkező társaságok rosszabbul teljesítettek a hitelminősítő kockázattal korrigált tőkét vizsgáló stressz-tesztjén. A tovább romló gazdasági környezet a közeljövőben is negatívan befolyásolhatja a biztosítók teljesítményét.

További kihívás elé állítja a társaságokat a szabályozási környezetet, különösen a Szolvencia II-t érintő bizonytalanságok. A Szolvencia II végrehajtásának elhúzódása – melyet eredetileg 2013-ra tűztek ki, de ma már valószínűbb a 2014-es hatálybalépési idő – a kisebb biztosítók malmára hajtja a vizet, hiszen számukra jelent nagyobb kihívást az új tőkekövetelményeknek való megfelelés, illetve azok kiszámításához szükséges belső modellek kialakítása. A nagyobb vállalatok okkal háborodhatnak fel a késlekedésen, hiszen ők már idáig is jelentős erőforrásokat biztosítottak az új keretrendszerre való felkészüléshez.

Az IFRS 4 implementációja is átfedésben van a Szolvencia II végrehajtási idejével. A biztosítóknak várhatóan már 2014-től az új beszámolási standardot kell használniuk – tette hozzá a hitelminősítő.

Tavaly szerény növekedés volt megfigyelhető számos európai nem-életbiztosítási piacon. A német biztosítók díjbevétele 0,9%-kal, 55,2 milliárd euróra nőtt. Franciaországban 1,5%-kos volt a díjbevétel bővülés, így 45,7 milliárd euróra hízott a piac, míg Spanyolországban – a kihívásokkal teli gazdasági környezet és a folyamatos árverseny ellenére – 0,2%-kal, 31,8 milliárd euróra tudott nőni a nonlife szektor díjbevétele.

Forrás: BiztosításiSzemle

A baleseti adó drágítja a biztosítást

2011 október 10.

Kategória:

Általános

A baleseti adó drágítja a biztosítást

– Néhány napja áll fenn az a lehetőség, hogy az ügyfelek 180 forintos kötött árfolyamon fizethetik vissza a svájcifrank-alapú hiteleiket a bankoknak. Számítanak-e arra, hogy emiatt sokan az életbiztosításaikhoz nyúlnak?

– Még nagyon friss a törvény, a bankok is csak most kezdték felbecsülni, hogy számukra mit jelent ez, hányan élhetnek valóban a lehetőséggel, hányan vesznek majd fel forinthitelt emiatt, és hányan nyúlnak a megtakarításaikhoz. Mi is dolgozunk az előrejelzéseinken; úgy vélem, a visszavásárlás mértéke 15 százalékkal vagy még többel is nőhet emiatt.

– A devizahitelek tömeges előtörlesztése után viszont létrejöhet egy olyan réteg, amely könnyebben tud előtakarékoskodni, ami jó a biztosítóknak.

– Nagyon fontos, hogy a jelenlegi helyzetben megfelelő tanácsokat adjunk az ügyfeleinknek, mert a szerződésük lejáratáig fennmaradó időtartam függvényében értékcsökkenést szenvedhetnek el a lejárati tőkéjük értékéhez képest. Az is igaz persze, hogy az adósságuktól megszabaduló ügyfelek a későbbiekben többet tudnak takarékoskodni, és ez három-négy éves időtávon növelheti a megtakarítások állományát. Azonban az ügyfél pénzügyi vagyonának értéke nagyot csökkenhet a piaci és az idő előtti visszaváltási feltételek miatt.

– Nemrég készítettek egy felmérést az öngondoskodásról. Ez alapján úgy tűnik, hogy a többség fölismerte a takarékoskodás szükségességét.

– A felmérés eredményei néhány tekintetben meglepőnek tűnhettek. Főként abból a szempontból, hogy sokan, különösen a kevésbé képzettek nem értik az öngondoskodás fogalmát, vagy nem érzik szükségesnek, hogy tegyenek ennek érdekében, továbbra is csak a közösségre, azaz az államra számítanának. A képzettebb rétegek, amelyek a lakosság 80 százalékát teszik ki, viszont már megértették, hogy minél hamarabb el kell kezdeniük megtakarítani. Nekünk, biztosítóknak mindenfajta anyagi helyzetre megoldásokat kell tudnunk javasolni: azoknak, akiknek csak kevés pénzük van félrerakni, és azoknak is, akik pénzügyileg elég képzettek ahhoz, hogy önállóan kezeljék a saját portfóliójukat.

– Annak ellenére, hogy a kutatások szerint nő a megtakarítási hajlandóság, az életbiztosítási szektor díjbevétele csökkent. Mi ennek az oka?

– Egyrészt a háztartások tudatra ébredése, de ezt az új keletű tendenciát éppen most zavarták meg (pillanatnyilag, úgy gondolom) az eurózóna néhány államának adósságtörlesztési nehézségei és a svájci frank árfolyamának elszállása Magyarországon. A háztartásoknak tervezhetőségre van szükségük ahhoz, hogy hosszú távon tudjanak megtakarítani (ahogy a vállalatoknak is a hosszú távú befektetéseikhez). Ezt a bizalmat először is a hatóságoknak kell megteremteniük olyan támogatási intézkedésekkel, amelyek megnyugtatják az embereket azzal az üzenettel, hogy bár a helyzet viharos, a kormánynak az a szándéka, hogy támogassa a háztartásokat a hoszszú távú öngondoskodásban.

– Mi várható az év hátralévő részében?

– Az első fél évben mi éves összevetésben 7 százalékkal növeltük a folyamatos és az egyszeri díjas díjbevételünket is, ez szép eredmény, mivel a piacon nem volt ilyen bővülés. A nyári események után viszont már nem vagyok biztos abban, hogy fenn tudjuk majd tartani ezt a növekedési ritmust az év egészében. Ám azt gondolom, most már elérkeztünk a fordulóponthoz, s a növekedési tendencia hosszú távon fokozatosan újra erőre kap, hacsak nem fékezik le olyan új intézkedések, amelyek büntetik vagy visszafogják a fogyasztást.

– A kormánynál a biztosítók lobbija azon a téren sikeresnek tűnik, hogy a veszélyes üzemek számára kötelező felelősségbiztosítást írnának elő.

– Meggyőződésem, hogy a jövőben azon vállalatoknak, amelyek veszélyes anyagokkal dolgoznak, vagy veszélyes, szennyező tevékenységet végeznek, rendelkezniük kell kiterjesztett kötelező felelősségbiztosítással, ahogyan az Nyugat-Európában is van. Bár a szabályozás a megelőzés tekintetében is megerősítésre szorul. Az ajkai katasztrófánál láthattuk, hogy egy ipari baleset rendkívül sokba kerülhet a lakosságnak és a környezetnek is, főleg, mert a megelőzés hiányos. Ezért a biztosítóknak is ott kellene lenniük, hogy a hatóságokat, az állami szerveket segítsék, támogassák a kártérítésekben. A felelősségbiztosítások kiterjesztése viszont erősen függ a kkv-k anyagi helyzetétől, az adott vállalati szektor egészségi állapotától is. Mi is felülvizsgáltuk a kkv-termékeinket, és néhány esetben teljesen megújítottuk azokat. Kibővítettük a szakmai felelősségbiztosítási fedezeteket, mivel hiszünk ebben a piacban.

– A vagyonbiztosítási piac másik része, az autós biztosításoké viszont évek óta zsugorodik. Meddig tarthat ez?

– Már nem lehetünk messze a gödör aljától. Lehet, hogy az idén is látunk még egy-két díjcsökkentési akciót, de a mai díjszintek hosszú távon már nem tarthatók fenn. Igaz, a válság miatt a háztartások kevesebbet használják az autóikat, így a kárhányad is jobb, de a gazdaság gyorsulásával újra autóba ülnek majd, így a következő 3-4 évben a díjaknak ismét növekedniük kell. Nem gondolom, hogy a tarifák visszamennek a 2006-os szintre – ezt a verseny nem engedi –, de emelkedni fognak annyit, hogy a biztosítók ne termeljenek veszteséget.

– A baleseti adó hogyan befolyásolhatja a díjakat?

– A biztosítók már most is jelentős mértékben hozzájárulnak az OEP finanszírozásához. A sajtóban forgó számok szerint a hatóságok további körülbelül 27 milliárdot szeretnének ezen a címen beszedni, ami szerződésenként 6 ezer forint körüli összeget jelent. Ha ezt a többletet a biztosítóknak kellene fizetniük, akiket már így is különadó terhel Európában egyedülálló módon, ez szerintem véglegesen veszteségessé tenné a gépjármű-biztosítási piacot, vagy pedig olyan mértékű díjnövekedést generálna, amely már a háztartások számára jelentene elviselhetetlen terhet. Csak remélni tudom, hogy ezt a javaslatot finomítják még, és a biztosítók is elmondhatják ezzel kapcsolatban a véleményüket.

– Nemsokára tarifát kell hirdetniük. Mi lesz, ha a javaslat ezután születik meg?

– Ez jogszabályi konfliktust jelent. Törvény tiltja meg a biztosítóknak, hogy év közben tarifát változtassanak, így vagy együtt tudunk működni a kormányzattal ennek az intézkedésnek a kialakításában, hogy időben megismerhessük a pontos tervet és beépíthessük a díjakba, vagy el kell halasztani egy évvel ennek az új adónak a bevezetését.

Szerző: Világgazdaság - Herman Bernadett

Az egészségbiztosítás a nagy lehetőség?

2011 október 10.

Kategória:

Általános

Az egészségbiztosítás a nagy lehetőség?

A magyar biztosítási piac lehetőségeit komolyan behatárolja, hogy a régióban a hazai az egyetlen olyan piac, amely folyamatosan csökkenő díjbevételt mutat.

A hazai és a kelet-közép-európai régió biztosítási piaca a harmadik növekedési hullám előtt áll - ez az egészségbiztosítás elterjedése lesz - vélekedik Lehel Gábor, az Union Biztosító elnök-vezérigazgatója. A szakember szerint a régióban a jövedelmek növekedése gyorsul, ám míg a jövedelmek tekintetében 10-15 éves időtávról beszélünk, amivel jelenleg átlagosan le vagyunk maradva Ausztriától, a biztosítási penetráció tekintetében régiónk országai - Csehországot leszámítva - közel 40 évvel vannak elmaradva a sógoroktól.

Az életbiztosítások terén komoly előrelépésre ad módot, hogy az euró-övezetben a háztartások vagyonának GDP-hez viszonyított arányában 55 százalékos súlyt képviselnek a nyugdíj- és életbiztosítások, addig régiónkban ez az arány 7 százalékos. Lehel Gábor tájékoztatása szerint hazánkban ez az arány igen jó, 22 százalékos volt tavaly év végén, a magánnyugdíjpénztári rendszer felszámolása ugyanakkor azt okozta, hogy immár csak a háztartások vagyonának 12 százaléka van nyugdíj- és életbiztosításban. A háztartások évente 31 306 forintot költöttek egy főre biztosításra, ez napi 86 forintos átlagos biztosítási költésnek felel meg.

A magyar biztosítási piac lehetőségeit komolyan behatárolja, hogy a régióban a hazai az egyetlen olyan piac, amely folyamatosan csökkenő díjbevételt mutat. Ami kismértékben azért optimizmusra ad okot, az az, hogy a rendszeres díjas életbiztosítási díjbevétel immár csökken. Az a tény, hogy a régió országaiból egyedül hazánk az, amely a külső finanszírozási képesség tekintetében pozitív számokat tud felmutatni, szintén komoly reményekre adhat okot, hiszen azt jelzi, hogy - igaz, a bizonytalan környezetnek köszönhetően - a magyar polgár megtakarít és elkezdte érdekelni az öngondoskodás.

Ami a harmadik hullámot illeti, az Union első embere szerint Ausztriában 2006-ban az emberek 1000 dollárt költöttek magán egészségügyre, ennek 25 százalékát költötték magán egészségbiztosításra - a prognózisok szerint Csehország is csak 2018-ra érheti el az osztrák szint 30 százalékát. Az Union vélekedése szerint az egészségügy átalakítása kapcsán sem az eszközökbe érdemes beszállnia a piaci szereplőknek, így elsősorban a finanszírozási oldalba való bekapcsolódásról gondolkodnak - ha nyílik erre lehetőség.

Aktuális kérdésekről szólva Lehet Gábor elmondta, az év végi végtörlesztés kapcsán egyelőre nem érzékelhető komoly kereslet még az egyszeri és eseti díjak esetében sem. A háztartások mobilizálható vagyonának hetedik helyén állnak a biztosítási tartalékok, ez is óvatos optimizmusra ad módot.

Forrás: Napi Gazdaság

A PSZÁF nevében házaltak

2011 október 03.

Kategória:

Általános

A PSZÁF nevében házaltak

Ismét a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) nevében keresnek meg ügyfeleket egyes biztosítási üzletkötők. A felügyelet rendőrségi feljelentést tett a jogsértés gyanúja miatt.

A PSZÁF ügyfélszolgálatára érkezett fogyasztói bejelentés szerint ismeretlen személyek 2011 szeptemberében telefonon egy, biztosítási szerződéssel rendelkező ügyfelet kerestek meg Csongrád megyében. Azt közölték vele, hogy a PSZÁF képviseletében személyes találkozó során „felülvizsgálják” lakásbiztosítási szerződését.

Emlékezetes: 2011 júniusában ismeretlen biztosítási üzletkötők hasonló módszerrel kívánták fölhasználni a PSZÁF hatósági tevékenységének látszatát arra, hogy a megkeresett személyeknek biztosítási termékeket értékesítsenek, meglévő szerződéseik helyett újat kínáljanak, vagy más módon károsítsák meg őket. Az ismertté vált ügyekben kár eddig nem keletkezett az ügyfelek számára.

A PSZÁF nem adott senkinek semmilyen megbízást ilyen célú vizsgálati tevékenységre, s nincs olyan feladata, hogy bármelyik felügyelt intézmény konstrukcióját ajánlja. A PSZÁF vizsgálatait kizárólag a hatáskörébe tartozó intézményeknél végzi, minden esetben hivatalos közokirat előzetes kézbesítésével, a megadott jogszabályi keretek között. A vizsgálat megkezdése előtt a felügyeleti munkatársak hivatalos megbízólevelük és arcképes igazolványuk bemutatásával igazolják magukat.

A PSZÁF ismételten felszólítja a biztosítással rendelkező állampolgárokat, hogy ne működjenek együtt az elkövetőkkel és a megkeresésről haladéktalanul értesítsék a felügyeletet. Mivel az elkövetők biztosítási és üzleti titkot is sérthettek, s megingathatják a PSZÁF működésébe vetett közbizalmat, a felügyelet – csakúgy, mint 2011 júniusában – ezen ügy kapcsán is rendőrségi feljelentést tett.

Forrás: Privátbankár

Sorbanállás a CLB-nél

2011 szeptember 26.

Kategória:

Általános

Sorbanállás a CLB-nél

Ha ingyen van, kapkodnak érte, ha fizetős, akkor inkább nem kérik az emberek a balesetbiztosítást. Most óránként százak szerződnek, mert egy biztosítási alkusz elkezdte szétosztani azt a 100 ezer darab, összesen 50 milliárd forint fedezetértékű balesetbiztosítási csomagot, amelyet a magyarok biztosítási kultúrájának javítására szánt. Hazánkban drámaian alacsony a balesetbiztosítások száma, az emberek alig tíz százalékának van ilyen szerződése.

A vártnál is jóval nagyobb az érdeklődés a balesetbiztosítások iránt, legalábbis a CLB Független Biztosítási Alkusz Kft.-nél. Óránként százak jelentkeznek szerződni, a cég ugyanis 100 ezer darab, egy évre szóló ingyen szerződést ajánl az autósoknak. Az összesen 50 milliárd forint fedezetértékű csomag autóbalesetben bekövetkezett halál esetére 500 ezer forint kártérítést garantál.

Az ingyenesség hatása még a CLB illetékeseit is meglepte: a bejelentés óta eltelt néhány óra alatt százak szerződtek, folyamatosan csörögnek a telefonok, meredeken emelkedik az online szerződések száma, s egyre többen várakoznak az ügyfélszolgálatokon is – mondta Németh Péter, az alkusz cég kommunikációs vezetője. Az ajándékbiztosítást bárki igénybe veheti, amíg a készlet tart – jelentette ki Németh. Az akciós szerződés feltételei nagyon „lazák”, alig van kizáró oka a kifizetésnek. A súlyosan alkoholos állapot természetesen az egyik olyan kitétel, amely miatt nem jár kártérítés, de például a balesetben nem szándékosan vétkes autóvezető halála esetén a kedvezményezettnek kifizeti a szolgáltató, a CLB-vel szerződött Union Biztosító a félmillió forintot. Az egyéves ingyenességi időszak lejárta után a szerződést saját, fizetős formára lehet váltani, ennek díjára a majdani ügyfelek a CLB-től kedvező, egyedi ajánlatot fognak kapni – ismertette a részleteket a kommunikációs igazgató. Németh azonban hangsúlyozta, a majdani fizetős folytatás nem feltétele a mostani, egy évre szóló ingyenes lehetőségnek. A kommunikációs vezető felhívja a figyelmet, hogy az akciós biztosítást az alkusz honlapján online módon - www.ajandekbiztositas.clb.hu -, az ügyfélszolgálati irodákban személyesen és a CLB facebook oldalán is meg lehet kötni.

A magyarok, a család anyagi helyzete miatt az átlagosnál jobban félnek a hosszabb betegállományoktól, ennek ellenére az anyagi kiesést kompenzáló balesetbiztosítási kultúra hazánkban mélyen az uniós átlag alatt van – hivatkozik a CLB egy friss felmérésére Németh. Az összegzésből az is kiderül, hogy többnyire azok szerződnek baleseti kockázatra is, akiknek a környezetében egyszer valaki már szerencsétlenül járt, s ennek következtében hosszas betegállományba kényszerült. Ők már tudják, hogy havonta párszáz forintos biztosítási díjból legalább a pénzügyi kellemetlenséget meg lehet úszni.

A CLB az ingyenes kampánysorozattal hívja fel az emberek figyelmét a balesetbiztosítás fontosságára.

A Generali az idei legjobb

2011 szeptember 20.

Kategória:

Általános

A Generali az idei legjobb

Idén nyolcadszor nyílt meg a Biztosításszakmai Konferencia és Kiállítás. A Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) által szervezett, a piac csúcstalálkozójának számító rendezvényen a hazai biztosítók és biztosítási alkuszok vitatják meg és keresnek közösen megoldásokat a biztosítási piac aktuális kérdéseire és problémáira. A konferencia nyitónapján átadták a biztosítók között zajló Szolgáltatásminőségi Verseny díjait is.

A szakmai berkekben immár évek óta komoly elismerésnek tekintett díj azokat a biztosítókat illeti, amelyek a független alkuszok véleménye szerint az elmúlt egy évben a legszínvonalasabb szolgáltatást nyújtották. Az idei évben öt kategóriában szavazhattak a független közvetítők. A korábbi években felállított kategóriák – személybiztosítások, gépjármű-biztosítások, lakossági, illetve vállalati vagyonbiztosítások – mellett az idén egy általános kategóriát is bevezetett a szövetség. A legtöbb alkuszi szavazattal járó első díjat idén mindegyik kategóriában a Generali-Providencia Biztosító Zrt. nyerte el.

Az egyes kategóriákban a dobogós helyezéseken az Aegon Magyarország Általános Biztosító Zrt., az Allianz Hungária Biztosító Zrt és az Uniqa Biztosító Zrt. osztozott.

Az idei kiállításra több mint hétszáz vendég regisztrálta magát a szakma legkülönbözőbb területeiről. A nyitónap első részében a biztosítási piacot érintő jogalkotási aktualitásokat ismerhették meg a résztvevők. Ezúttal lehetőség nyílt közvetlen forrásból nem csupán a hazai, hanem az uniós jogalkotás törekvéseit is megismerni. A területet vezénylő EU bizottsági szervezet magyar munkatársa, Fridély Ágnes a konferencián megerősítette: az unió egyik központi törekvése a tájékoztatás erősítése különösen az olyan összetett biztosítási termékek esetén, amelyek biztosítási szolgáltatásaikat megtakarításokkal ötvözik.

Papp Lajos, a FBAMSZ elnöke nyitóbeszédében kiemelte: „Meggyőződésem, hogy a tájékozott ügyfelek, a tudatos vásárlók körének bővítése nemcsak jogalkotói, fogyasztóvédői akarat, hanem a biztosításpiaci szereplők hosszú távú üzleti érdeke is. Ez az a kör ugyanis, amelyik a legkönnyebben felismeri, hogy elemi érdeke tevékenységét, vagyonát, életét biztosítással védeni. A fogyasztói ismeretek bővítése persze több szintű tevékenység, és nem hiányozhat belőle az állami szerepvállalás sem.”

A konferencia második napján a legmeghatározóbb hazai biztosítótársaságok vezető képviselői szólalnak fel. A keddi napon pedig többek között szűk másfél hónappal az újabb kötelező gépjármű-felelősségbiztosítási (KGFB) kampány kezdete előtt vitatja meg a szakma részletesen a kötelező, valamint az öngondoskodáson alapuló gépjármű-biztosításokkal kapcsolatos fejleményeket, problémákat, törekvéseket és feladatokat.

Forrás: Gazdasági Portál

MABISZ Konferencia 2011: Ár vagy minőség? Párhuzamok és ellentétek Európában

2011 szeptember 14.

Kategória:

Általános

MABISZ Konferencia 2011: Ár vagy minőség? Párhuzamok és ellentétek Európában

A hazai és nemzetközi biztosítási piac legprominensebb képviselői vitatják meg a szektor aktuális kérdéseit a Magyar Biztosítók Szövetségének második alkalommal megrendezésre kerülő biztosítási konferenciáján, melyre 2011. október 19-én kerül sor a budapesti Corinthia Hotelben.

Már a tavalyi év is számos nem várt nehézséget hozott, melyek alaposan átformálták a hazai és a nemzetközi biztosítási piacokat, a változás azonban napjainkban is zajlik. A szabályozói környezet változása számos kérdést felvet, melyek közül a legfontosabb, hogy miként tudja az ágazat mindezeket előnyére fordítani.

A konferencián olyan kiemelt témák kerülnek megvitatásra, mint a hazai pénzügyi felügyelés biztosítókra vonatkozó lehetséges jövőbeli irányai, az európai biztosítási szektor szabályozási környezetének megváltozása fogyasztóvédelmi szempontból, a biztosítók vagyonkezelésének aktuális kérdései, vagy a hatékony online értékesítés pénzügyi szektor számára fontos vetületei.

A rendezvényre ellátogatók betekintést nyerhetnek a régió – Csehország, Szlovákia, Románia, Horvátország – valamint Franciaország biztosítási piacának aktuális kérdéseibe, melynek tanulságai sokat segíthetnek a hazai piac szereplői számára is.

A jelenlévők a fentieken kívül megismerhetik az exkluzívan ezen a konferencián bemutatásra kerülő legfrissebb hazai biztosításpiaci kutatás eredményeit is.

Forrás: Biztosítási Szemle

A Signalnak fontosak a kisvállalkozások

2011 szeptember 08.

Kategória:

Általános

A Signalnak fontosak a kisvállalkozások

A német kis- és középvállalkozói szektor 300 ezer új munkahelyet kíván létrehozni. A német gazdaságban a kis- és középvállalkozók támogatása kiemelt szerepet kap. A magyar kormány hasonló politikai súlypontokat jelölt ki és ez számunkra mindenképpen pozitív - hangúlyozta Reinhold Schulte, a német SIGNAL IDUNA biztosítási konszern elnök-vezérigazgatója.

Reinhold Schulte a magyar leányvállalat a SIGNAL Biztosítónál bekövetkezett vezetőcsere kapcsán járt Magyarországon. Filvig Istvánt, aki közel 20 évig vezette a magyar leányvállalatot, Kálózdi Tamás váltja az elnök vezérigazgatói poszton.

A vezetőváltás kapcsán rendezett fogadáson Reinhold Schulte, az anyavállalat elnök-vezérigazgatója elmondta, a német tapasztalatok azt mutatják, hogy a növekedés motorja a kis- és középvállalkozói szektor. Ezért csak bíztatni tudja a magyar kormányt, hogy a növekedésben építsen a középosztályra.

A pénzügyi szektorra kivetett különadó kapcsán Reinhold Schulte hangsúlyozta, tisztában vannak a magyar gazdasági problémákkal és megértik a különadót. Ettől függetlenül megfontolandónak tartják a bevezetést, mivel azokat a cégeket, akik a növekedés motorjai inkább támogatni kellene,mint fékezni. Kiemelte, Közép- és Kelet Európában is több magán kezdeményezésre van szükség és kevesebb államra.

A német SIGNAL IDUNA konszern, amely egy fedél alatt egyesít biztosítót, bankot, lakás-takarékpénztárat és befektetési társaságot, az első 10 legnagyobb biztosító közé tartozik Németországban. Az éves díjbevétele közel hatmilliárd euró. Mintegy 13,5 millió ügyféllel rendelkezik, munkatársainak száma kereken 13 ezer fő. Az általa kezelt befektetési állomány 52 milliárd euro.

Forrás: Biztosítási Szemle

Ár vagy minőség?

2011 szeptember 08.

Kategória:

Általános

Ár vagy minőség?

A hazai és nemzetközi biztosítási piac legprominensebb képviselői vitatják meg a szektor aktuális kérdéseit a Magyar Biztosítók Szövetségének második alkalommal megrendezésre kerülő biztosítási konferenciáján, melyre 2011. október 19-én kerül sor a budapesti Corinthia Hotelben.

Már a tavalyi év is számos nem várt nehézséget hozott, melyek alaposan átformálták a hazai és a nemzetközi biztosítási piacokat, a változás azonban napjainkban is zajlik. A szabályozói környezet változása számos kérdést felvet, melyek közül a legfontosabb, hogy miként tudja az ágazat mindezeket előnyére fordítani.

A konferencián olyan kiemelt témák kerülnek megvitatásra, mint a hazai pénzügyi felügyelés biztosítókra vonatkozó lehetséges jövőbeli irányai, az európai biztosítási szektor szabályozási környezetének megváltozása fogyasztóvédelmi szempontból, a biztosítók vagyonkezelésének aktuális kérdései, vagy a hatékony online értékesítés pénzügyi szektor számára fontos vetületei.

A rendezvényre ellátogatók betekintést nyerhetnek a régió – Csehország, Szlovákia, Románia, Horvátország – valamint Franciaország biztosítási piacának aktuális kérdéseibe, melynek tanulságai sokat segíthetnek a hazai piac szereplői számára is.

A jelenlévők a fentieken kívül megismerhetik az exkluzívan ezen a konferencián bemutatásra kerülő legfrissebb hazai biztosításpiaci kutatás eredményeit is.

A konferencia előadói a teljesség igénye nélkül:

- Dr. Banyár József, elnöki főtanácsadó, Pénzügyi Szerveztek Állami Felügyelete

- Hamecz István, elnök-vezérigazgató, OTP Alapkezelő Zrt.

- Harry Smorenberg, ügyvezető igazgató, Smorenberg Corporate Consultancy B.V.

- Johannes Martin Hartmann, Swiss Re Europe

- William Vidonja, a CEA egységes piacért, és szociális ügyekért felelős vezetője

A rendezvény főbb paraméterei:

Időpont: 2011. október 19.

Helyszín: Corinthia Hotel Budapest (1073 Budapest, Erzsébet krt. 43-49.)

Forrás:Biztosítási Szemle