2016.03.02

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

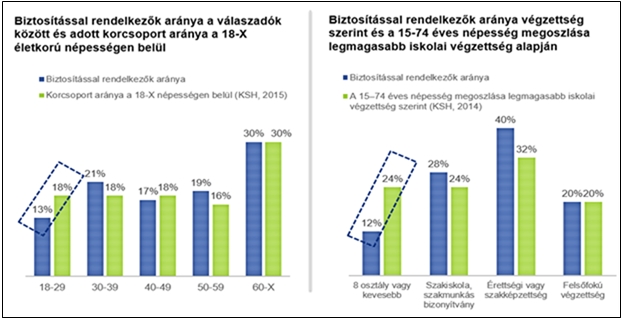

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Biztosítás fajta:

- Általános

Többen kötnének utasbiztosítás online, mint telefonon

2011 július 06.

Kategória:

Általános

Többen kötnének utasbiztosítás online, mint telefonon

Egy brit autótulajdonosok körében végzett kutatás alapján többen bíznak az online biztosításkötésben, mint a telefonos, vagy alkuszon keresztüli szerződéskötésben.

A brit autósok igen nagy százaléka már most is interneten keresztül köt autóbiztosítást. A több mint 2000 fős vizsgálat résztvevőinek 42 százaléka azt állította, hogy mióta online köti biztosítását, sokkal több információval rendelkezik szerződésének részleteiről, mint amikor telefonon, vagy alkuszon keresztül kötött szerződést.

Tízből kevesebb mint egy ember (8,5%) válaszolta azt, hogy a telefonos értékesítéssel elégedettebb, és mindössze minden huszadik érezte úgy, hogy az alkuszok megfelelő információval látják el. A válaszadók 11 százaléka pedig csak interneten keresztül kötött eddig biztosítást.

A felmérésből az is kiderült, hogy igen alacsony (14%) azok aránya, akik egyedül a díj alapján döntenek. A brit autósok 52 százaléka szerint a biztosítók nem díjazzák kellőképpen az ügyfelek lojalitását. Kevesebb mint negyedük végez ugyanakkor rendszeresen termék-összehasonlítást, hogy megtudja, valóban a legjobb ajánlattal rendelkezik, 6 százalékuk pedig a szerződéskötés után többé rá se néz biztosítására.

A válaszadók 22 százaléka tapasztalt költségnövekedést szerződésével kapcsolatban, ugyancsak 22 százalékuknak pedig az tűnt fel, hogy már csak extra díj ellenében nyújt fedezetet biztosítása olyan kockázatokra, melyekre korábban kiterjedt szerződése.

Az amerikai J.D. Power and Associates által végzett felmérés szerint idén első alkalommal az amerikai autótulajdonosok többsége online kért ajánlatot autóbiztosítása megkötése előtt. A válaszadók 54 százaléka interneten köt általában biztosítást, azonban az alkuszi csatorna is igen nagy jelentőséggel bír az Egyesült Államokban.

Forrás: biztositasiszemle.hu

Okostelefonok: óriási lehetőség a biztosítók számára

2011 július 04.

Kategória:

Általános

Okostelefonok: óriási lehetőség a biztosítók számára

A román pénzügyi piacokon is kezdnek teret hódítani a különféle mobiltelefon alkalmazások, melyek a biztosításpiaci szereplők számára is óriási lehetőségeket hordoznak.

Romániában az okostelefon használók száma idén átlépheti az 500 ezres határt, ami a cégek számára azt jelenti, hogy kiszélesíthetik szolgáltatásaik körét, és a meglévők színvonalát továbbfejlesszék.

"Úgy látjuk, hogy ezen a piacon óriási fejlődésre lehet számítani a következő években, ami a biztosítási területet is érinteni fogja. A magánszféra, de még az állami hatóságok is tisztában vannak vele, hogy az ügyfelekkel való interakcióban egyre nagyobb szerepet töltenek be modern eszközök, így az okostelefonok is – véli a román i-Tom Solutions cég vezetője.

Az i-Tom Solutions márciusban dobta piacra okostelefonokra telepíthető alkalmazását, mely segítséget nyújt a bajba jutott autósoknak azáltal, hogy egy helyen elérhetővé teszi a casco biztosításokkal kapcsolatos információkat, az autóasszisztencia szolgáltatásokat, a szervizek elérhetőségét, valamint a legközelebbi rendőrség, illetve egészségügyi intézmények címét. A program segítségével egyéb, biztosítással kapcsolatos ügyintézések is kezdeményezhetők.

A szoftver segítségével egyetlen gombnyomással kapcsolatot teremthet az ügyfél a biztosítóval, a közúti rendőrséggel és a Pointer RAS, közúti szolgáltatásokat végző céggel. A társaság munkatársa visszahívja az ügyfelet, a Pointer pedig műholdas helyazonosító segítségével méri be az autó földrajzi helyét, és 45 percen belül a helyszínre érkezik – Európa bármelyik pontján.

A szoftver célja az, hogy a biztosító és az ügyfél között hatékony kommunikáció alakulhasson ki egy baleset kapcsán.

A Romániában abszolút újdonságnak számító csomagot egyelőre csak a BCR Asigurãri kínálja ügyfeleinek, a kiegészítés hozzávetőlegesen évi 50 euróval növeli egy klasszikus Casco-biztosítás árát.

Forrás:Biztosítási szemle

Alulbiztosítottságot hozhat a "dobozos" termékek dömpingje

2011 június 14.

Kategória:

Általános

Alulbiztosítottságot hozhat a "dobozos" termékek dömpingje

A piaci verseny miatt a személyre szabott konstrukciók helyett a dobozos biztosítások terjednek. Ez nem tetszik az alkuszoknak, de a biztosítók sem örülnek az alulbiztosítottság miatt

A pénzügyi, biztosítási termékek minőségi közvetítése érdekében a szakmának, de a szabályozó szerveknek is sokat kell tenniük - hangzott el a Magyar Biztosítási Alkuszok Szövetségének (MABIASZ) éves konferenciáján. Püski András a MABIASZ Elnöke és Nátrán Roland pénzügypolitikáért felelős helyettes-államtitkár egyetértett abban, hogy a hazai biztosítás problémáinak megoldása nem képzelhető el az alkusztársadalommal folytatott együttműködés nélkül.

Pandurics Anett, a Posta Biztosító vezérigazgatója, a Magyar Biztosítók Szövetségének alelnöke arra hívta fel a figyelmet, hogy az elmúlt tíz évben nominális fejlődés nem következett be a biztosítók díjbevételében, sőt mi több, az utolsó három évben már reálértékben számítva is csökkenésről beszélhetünk. A magán-nyugdíjpénztárak államosítása, a különadó és a természeti katasztrófák miatt elszenvedett veszteségek nyomán a piac összességében tavaly már veszteséges lett, s további gondok magasodnak a szakma előtt.

A piac további problémája a résztvevők szerint, hogy az 1991-93-as években, az életbiztosítási bumm idején megkötött szerződések rövidesen lejárnak, így további jelentős díjbevételek kerülhetnek ki az ágazatból. Mások szerint ez ugyanakkor lehetőséget is teremt, hiszen a felszabaduló forrásokat az ügyfelek újabb biztosításokba fektethetik. E téren teret kell nyernie az öngondoskodásnak, hiszen nemzetközi példák is mutatják, hogy az állam mellett ugyanis további két pillér is kell az aktív keresőként megszokott életszínvonal a nyugdíjas években való biztosítására. Ebből az egyik a nyugdíj-előtakarékossági biztosítás, a második pedig a Nyugat-Európában és a tengerentúlon tradicionálisnak számító vállalati nyugdíjkassza - ez utóbbi láb hazánkban egyelőre gyerekcipőben van. .

A biztosítók jövőjét firtató vita során egyértelmű volt az az álláspont, hogy a cégek jelentős része további karcsúsítás, szervezet-átalakítás, kiszervezés előtt áll, mint ahogy az is bizonyosnak látszik, hogy a termékek egyszerűsítése, on-line felületre vitele és így díjalapú összehasonlíthatóvá tétele - miként az a kgfb mellett immár a Casco- és a lakásbiztosítási piacon már látszik is - komoly díjversenyt, s ezzel párhuzamosan a piac átrendeződését hozza magával. A kérdés az, hogy az olcsó árakat kereső ügyféltendenciák mikor mennek immár a nyújtott szolgáltatások rovására. Püski András szerint az alkuszok minden eddiginél fontosabb feladata lesz a jövőben, hogy az egyes biztosítók által kínált termékek tartalma és a díjak mellett az adott biztosító kárrendezési és adminisztrációs, illetve ügyfélszolgálati munkájáról is tájékoztassák ügyfeleiket - csak így lehet megakadályozni a szakember szerint a szolgáltatási színvonal csökkenését.

Hasonlóan a kockázatokra figyelmeztet az egyszerűsített, "dobozos" lakásbiztosításokkal kapcsolatban a másik alkusszövetség a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) is. A tömegesen megköthető biztosítások legfeljebb egy átlagos ügyfél átlagos igényeire lettek kialakítva. A lakásbiztosítás által kínált védelem ezért csak akkor lesz optimális, ha a biztosítani kívánt ingatlant szakértőnek is bemutatjuk, akik sok olyan egyedi szempontra is fel tudják hívni a figyelmet, amelyekre magunktól nem figyelnénk - hangsúlyozza Papp Lajos, a FBAMSZ elnöke. Egy ilyen szakértő, alkusz segítségével elkerülhetjük, hogy olyan szerződést kössünk, amely bizonyos feltételek fennállása esetén például kizáró ok lehet a kártérítési igény érvényesítésére - kevesen tudják ma a biztosítást kötők például, hogy az ajtón lévő zárat elfogadja-e betörés esetén okozott kár esetén a biztosító. Fontos azzal is tisztában lenni, hogy a lakásban található ingóságok esetében bizonyos társaságok egydi limitértéket határoznak meg, így ha nem tüntettük fel külön is plazmatévénket, értékének töredékét kaphatjuk meg esetleg. Az alkuszok épp ezért segítenek ingóságok értékének becslésében, és testre szabott kiegészítő biztosításokat is javasolnak. Az alkuszok tapasztalatai szerint a lakásbiztosítások megkötésekor kevés figyelmet szentelünk a részleteknek, ez pedig alulbiztosítottsághoz vezet - ezt a trendet félő, hogy csak erősíteni fogják a diszkont árú dobozos-biztosítások. Papp Lajos szerint pedig nem árt körülnézni: az elmúlt évekhez képest számottevően bővült az új lakásbiztosítási-konstrukciók által fedezett káresemények köre.

Egyre több cég nyújt a cafeterián belül biztosítást

2011 június 14.

Kategória:

Általános

Egyre több cég nyújt a cafeterián belül biztosítást

Az elmúlt években nyilvánvalóvá vált, hogy a nyugdíjjal kapcsolatban nem támaszkodhatunk csupán az államra. Az emberek sokkal tudatosabbak lettek e téren, de a vállalatok is egyre több nyugdíjprogramot, előtakarékossági lehetőséget biztosítanak a munkavállalóknak. Sok cég a biztosítási termékeket is beemelte cafeteria rendszerébe - derült ki egy szakmai konferencián.

Nyugdíj, Biztosítás, Cafetéria Trendek témában rendeztek konferenciát május végén a Marsh Kockázatkezelési, Tanácsadó és Biztosítási Alkusz Kft. szervezésében és támogatásában, amelyen a vállalati juttatások és öngondoskodás tekintetében adtak átfogó képet a szakemberek.

Tudatosabban gondolkodunk a nyugdíjas évekről

A nyugdíjrendszer jövőjéről, az előttünk álló kihívásokról és megoldási lehetőségekről beszélt Szabics Zsolt, a Portfolio.hu elemzője, nyugdíjszakértője. Előadásában felvázolta az omladozó társadalombiztosítási rendszert, amely rövid és középtávon még orvosolható, viszont hosszabb távon (2035 után) már borúsak a kilátások. Szabics Zsolt elmondta, a jelenlegi intézkedések többsége nagy megvalósíthatósági kockázattal jár, a nyugdíjrendszer hiánya nem fog egy csapásra eltűnni. Az öngondoskodás, mint egy lehetséges megoldási út Szabics véleménye szerint a szó nyugat-európai értelmében csak nagyon kevés esetben létezik Magyarországon, hiszen túl gyorsan várjuk el az emberektől, hogy képesek legyenek a szükséges megtakarításokra. Véleménye szerint a pénztárak visszaállamosításának megvolt az az előnye, hogy a téma előtérbe került és elkezdtünk tudatosabban gondolkodni a nyugdíjas éveinkről.

Azt a vélekedést, hogy a végső menedék az állam, és csakis rá támaszkodhatunk a szakember szerint le kell rombolnunk. Meg kell takarítani idős korunkra, nem tehetjük ki magunkat teljesen a külső zord körülményeknek, saját lábunkra kell állnunk áldozatok felvállalásával is. Szabics Zsolt úgy véli, minden adott a fordulóponthoz, amiben nemcsak a pénzügyi szektor vállalhat szerepet, hanem a vállalati is. Számtalan megoldás kínálkozik a nyugdíj előtakarékosságra és az öngondoskodás növelésére, a végső lökést viszont nem várhatjuk csak a munkavállalóktól - kulcsszerepe van tehát a munkáltatónak a folyamat elindításában - összegezte Szabics Zsolt.

A nyugdíj- és előtakarékossági programok jellegét, célkitűzéseit vitatta meg a munkáltató szemszögéből Zugrovics Loránd, a QUAESTOR Foglalkoztatói Nyugdíjszolgáltató Zrt., vezérigazgatója, Juhos András, az UNIQA Biztosító Zrt. igazgatósági tagja valamint Gaál Csaba, a CIG Pannónia Életbiztosító Nyrt. vezérigazgatója, alapítója.

Az öngondoskodás előnyei

Juhos András úgy véli, hogy a vállalati nyugdíj- és előtakarékossági programok segítségével növelhető a munkavállalói lojalitás, továbbá csökkenthető a bizonytalan jövőhöz kapcsolódó stressz. Gaál Csaba a kulcsemberek megtartását hangsúlyozta, mivel hosszabb időre elkötelezhetjük a munkavállalókat és nehezebb lesz őket elcsábítani. Ugyanakkor úgy véli, a munkáltató számára ezek a juttatási formák egy versenyelőnyt is jelenthetnek, melyek segítségével megkülönböztetheti saját magát versenytársaitól.

Zugrovics Loránd meglátása szerint az utóbbi néhány hónapban a magyar társadalom többet tanult nyugdíj témában, mint az elmúlt húsz évben együttvéve. A vállalati nyugdíjprogramok tekintetében fontosnak tartja, hogy azok a juttatási programok tekinthetők hatékonynak, amelyek amellett, hogy a munkavállalók számára számos előnyt kínálnak - pl. adó-és járulékmentes juttatás formájában hozzájárulást a nyugdíj-előtakarékossághoz - a foglalkoztatók számára is hozzáadott értéket képviselnek. Ilyen foglalkoztatói előny lehet a feltételes jogszerzési időtartam, hiszen egy foglalkoztatói nyugdíjszolgáltatásnál például a munkáltató aktív szerepet vállal a munkavállaló jövőbeni nyugdíjának megteremtésében, mindezért cserébe lojalitást kap dolgozóitól, kulcsemberei motivációját pedig növelheti a befizetés mértékének differenciálásán keresztül.

Juhos András hangsúlyozta: fontos tudatosítani a munkavállalókban, hogy a nyugdíj előtakarékosságot, az öngondoskodást nem érünk rá holnap elkezdeni. Hiszen minél korábban látunk hozzá, annál kevesebb erőfeszítés lesz szükséges végső céljaink eléréséhez. Gaál Csaba úgy véli, hogy a munkáltatónak fontos feladata a megfelelő tájékoztatás, a nyugdíj témával kapcsolatos tévhitek eloszlatása. Véleménye szerint az öngondoskodási hajlandóságot jelentősen meghatározza az adórendszer is, de a döntés mindig a munkavállaló kezében van, amelyet a munkáltatónak is felelőssége segíteni.

Biztosítás a cafeteria rendszerben

A nyugdíj kérdéskörön túl a biztosításhoz kapcsolódó vállalati juttatások is szerves részét képezték a konferencia programjának. Biztosítási termékek esetében kérdés lehet, hogyan is találjuk meg a számunkra, mint vállalat számára a legmegfelelőbb termékeket. Buda Andrea, a Marsh Kft. vállalati üzletágának vezetője úgy véli, hogy a vállalat részéről a célok meghatározása a legfontosabb, mindig az adott célnak leginkább megfelelő eszközt kell megtalálni.

A Marsh Kft. saját dolgozói körében is alkalmaz több biztosítási terméket, mint például a csoportos személybiztosítást, valamint a cafetéria rendszerbe építve életbiztosítást hozzátartozók részére, továbbá unit-linked biztosítást. Buda Andrea elmondta, hogy ezen, az ügyfeleknél is népszerű termékek mellett a május 1-jétől érvénybe lépett táppénzváltozások kapcsán megnövekedett a táppénz kiegészítéssel kapcsolatos megkeresések aránya.

Buda Andrea bemutatta, hogy egy bruttó 500 ezer forintos havi bér esetén 70 százalékig történő táppénz kiegészítés évi 15 ezer forintból, 90 százalékig évi 31 ezer forintból, 100 százalékig évi 38 ezer forintból valósítható meg. Mindez havi bruttó 1 millió forintos bér esetében 70 százalékos kiegészítés esetében évi 38 ezer forint, 90 százalékos kiegészítésnél 103 ezer, míg 100 százalékos kiegészítésnél 113 forintot jelent évente.

A biztosítási termékek népszerűsége az elmúlt néhány évben folyamatosan nőtt az előadók tapasztalati szerint. Virágné Botka Éva, a Generali Biztosító Zrt. ügyfélkapcsolati menedzsere úgy véli, leginkább a nemzetközi nagyvállalatok körében elterjedtek a kollektív személybiztosítási termékek kiemelten az autóipar, gyógyszergyártás, élelmiszeripar és a pénzügyi, tanácsadó szektor tekintetében.

Dara Péter, a DEVISE Hungary ügyvezető igazgatója véleménye szerint akkor lesznek népszerűek a biztosítási termékek egy vállalatnál, ha a munkatársak motiváltak és elkötelezettek ezek iránt. Ennek alapfeltétele a folyamatos kommunikáció, ami jelenti a munkavállalók megkérdezését, véleménynyilvánítási lehetőséget, továbbá az új elemek bevezetése kapcsán az információ átadást és támogatást. Fontos, hogy ne csak az adott termékre vonatkozó ismereteket kommunikáljuk, hanem azt is, hogy miért is adjuk az adott juttatást, mi a célja, mi az előnye. A kommunikáció során lehet kulcsfontosságú szerepe az alkusznak, véli Bászler Mária, a Duna-Dráva Cement HR igazgatója, hiszen elengedhetetlenül fontos, hogy hiteles és objektív helyről szerezzük be az információinkat. Emellett az alkusz független szakértőként a kommunikáció folyamatába is be tud kapcsolódni, tájékoztatókat tart, elérhető a munkatársak számára.

Új cafetéria elemek bevezetése során számtalan félelem megfogalmazódik mind munkáltatói, mind pedig munkavállalói oldalról. A dolgozók nem érzik úgy, hogy ténylegesen kaptak valamit, Virágné Botka Éva tapasztalatai szerint különösen igaz ez az alacsonyabb jövedelműeknél, a fizikai állománynál, ahol az azonnal felhasználható cafetéria elemek kedveltebbek. Véleménye szerint gyakori tendencia, hogy egy-egy új biztosítási elemet a bevezetés évében még kevesen választanak a cafetéria rendszerben, viszont ahogy elterjed a dolgozók között az informális csatornákon is, hogy milyen élethelyzetekben, milyen szolgáltatásokat kaptak a biztosításuk alapján, a következő évben szignifikánsan megnő a választások aránya.

Buda Andrea azt tapasztalta ügyfelei körében, hogy sokszor az a vélt félelem áll a bevezetés útjában, hogy a biztosítási elemek rendkívül sok adminisztrációval járnak. Alkuszi közreműködéssel, amikor is a legmegfelelőbb ajánlat megtalálása, a biztosítóval való kapcsolattartás, az esetleges kárügyintézés mind az alkusz feladata, ez az adminisztráció nem jelent többet más cafetéria elemek adminisztrációjánál: évente egyszeri nyilatkoztatás és díjfizetés, ami a munkáltató feladata.

Amikor a HR-es elköteleződik egy új juttatási elem mellett, fontos, hogy a vezetőséget is képes legyen maga mellé állítani. A vezetők meggyőzése során fontos, hogy a HR-es megfelelő kalkulációkkal, számokkal is alá tudja támasztani ezeknek az elemeknek az előnyeit - hangsúlyozta Dara Péter. Fontosnak tartja továbbá, hogy ne csak a vezetőség meggyőzésére fordítsunk időt, hanem figyeljünk azokra az informális vezetőkre is, akik nem formális hatalmuknál fogva, hanem a közösségben betöltött szerepük szerint hangadók. Buda Andrea véleménye szerint fontos, hogy a menedzsment számára sem pusztán kész megoldásokat próbáljunk eladni HR-esként, hanem először definiáljuk, mire van igényük, mik az elképzeléseik.

Virágné Botka Éva tapasztalatai szerint nagyvállalatok esetében szinte lehetetlen alkuszi segítség nélkül biztosítási elemeket beépíteni a juttatási rendszerbe. Az alkusz az, aki képes megfelelő szakértelemmel összehasonlítani a piacon lévő ajánlatokat, és egy nagyvállalat számára általában kiemelten fontos szempont, hogy munkatársainak a lehető legkedvezőbb juttatásokat tudja nyújtani. Véleménye szerint a megfelelően kiválasztott alkusz cégek jól meg tudják fogalmazni a biztosító felé a fogyasztói igényeket, egy nyelvet beszélnek a biztosítóval és napi kapcsolatban állnak egymással. Fontosnak tartja azt is, hogy olyan alkuszt érdemes választani, ahol van külön vállalati juttatásokra specializálódott szakember, mivel ez a terület sok tekintetben speciális biztosítási szaktudást igényel. Bászler Mária úgy véli, hogy a jó alkusz a célok és az elvárások teljesülése alapján ítélhető meg, vagyis, hogy mennyire találja el az alkusz a cég elképzeléseit. Szempont lehet még, hogy milyen szakmai összetételű ajánlatot kér be az alkusz és hány biztosítóval áll kapcsolatban.

Összességében új biztosítási elemek bevezetése kapcsán a szakemberek a pontos, hatékony kommunikáció fontosságát hangsúlyozták; az igényt lefedő megoldást; a jól megválasztott szakember gárdát (alkuszt), aki proaktívan elébe megy az eseményeknek; a vezetés meggyőzésére fordított időt és energiát, valamint azt, hogy mind rövid, mind közép és mind hosszú távú célokat vegyünk figyelembe az adott juttatási elem kiválasztásánál.

Forrás:ugyvezeto.hu

Nemzetközi elismerést kapott a MABISZ

2011 június 14.

Kategória:

Általános

Nemzetközi elismerést kapott a MABISZ

Német és francia biztosítási szakemberek elismerését nyerte el a Magyar Biztosítók Szövetsége (MABISZ) a Teljes Költség Mutató (TKM) és a Díjnavigátor kifejlesztéséért, valamint a szervezet átalakításáért - közölte a szövetség.

Volker Henke, a Német Biztosító Szövetség (GIA) külkapcsolatokért felelős vezetője, aki Budapesten az együttműködés lehetőségeiről szóló konzultáción vett részt úgy vélte: a jövő egyik lehetséges szövetségi struktúráját alakították ki a biztosítók azzal, hogy egy mátrix rendszerű szervezetet hoztak létre. A megújult szervezet szerinte hatékonyabban tudja majd képviselni a szövetség tagjainak érdekeit - derül ki a közleményből.

Volker Henke, a Német Biztosító Szövetség (GIA) külkapcsolatokért felelős vezetője, aki Budapesten az együttműködés lehetőségeiről szóló konzultáción vett részt úgy vélte: a jövő egyik lehetséges szövetségi struktúráját alakították ki a biztosítók azzal, hogy egy mátrix rendszerű szervezetet hoztak létre. A megújult szervezet szerinte hatékonyabban tudja majd képviselni a szövetség tagjainak érdekeit - derül ki a közleményből.,

Forrás: elemzeskozpont.hu

A tavalyival azonos nyereséget tervezett idénre is az Uniqa Biztosító

2011 június 08.

Kategória:

Általános

A tavalyival azonos nyereséget tervezett idénre is az Uniqa Biztosító

Annak ellenére, hogy a különadó miatt a magyar biztosítási piac 3,3 milliárd forint veszteséget regisztrált 2010-ben, az Uniqa Biztosító még 536 millió nyereséget ért el, és hasonló nyereséggel számol az idén is - mondta Othmar Michl vezérigazgató pénteken sajtótájékoztatón.

Az Uniqa díjbevétele 2010-ben közel 56 milliárd forint volt, ezzel a magyar piacon a hatodik helyen állt. A különadó nélküli adózás előtti eredmény 2,4 milliárd forint volt, ebből lett a különadó megfizetése után 536 millió forint. Az idei terv 2,3 milliárd forint adózás előtti eredmény, amelyből 1,66 milliárd lesz a különadó. Az életbiztosítások tavalyi díjbevétele 24 milliárd forintot tett ki, a piaci átlag feletti, 10 százalékos növekedés mellett.

A nem életbiztosítások 32 milliárdos díjbevétele viszont csak 2 százalékkal haladta meg a 2009. évit. Az idei első negyedévi 16,5 milliárdos díjbevétel 4,5 százalékos növekedést jelent az egy évvel korábbihoz képest, míg a magyar biztosítási piac díjbevétele 3,6 százalékkal csökkent ebben az időszakban. A piacból 6,8 százalékkal részesedik az Uniqa. Kurtisz Krisztián, az Uniqa nem életbiztosításokért felelős vezetője elmondta, hogy a vagyonbiztosításból - így a lakásbiztosításból - kíván nagyobb bevételhez jutni a biztosító, illetve bővíti az egészségbiztosítási palettáját.

Például olyan járóbeteg biztosítást kínál, amely megkíméli az ügyfelet a diagnosztikai, illetve a rendelőintézeti sorbanállástól. Az Uniqa Group Austria tavaly 8,4 százalékkal, 6,2 milliárd euróra növelte a díjbevételét. A szokásos üzleti tevékenységből származó eredménye pedig több mint felével, 153 millió euróra emelkedett. A 21 európai országban jelen lévő csoport díjbevételének a 38,5 százalékát adják a külföldi leányvállalatok. A kárrendezést végző Dekra-Expert Kft.-ben nemrégiben 50 százalékra emelte tulajdoni hányadát a Dekra International - mondta Lányi László ügyvezető igazgató.

Az eredetileg az Uniqa által alapított cég több biztosítónak nyújt szolgáltatást, és a Dekra két lépésben azért lett ilyen arányú társtulajdonos, mivel önmagában nem tudta megvetni a lábát a magyar piacon. Az Uniqa részére azért előnyös a tulajdonostárs, mivel az eddig a szolgáltatásukat kerülő biztosítók a jövőben nem a konkurens Uniqatól, hanem egy európai cégtől vásárolhatnak, így bővülhet a piac. Másrészt a közös cég kelet felé terjeszkedik tovább Európában - mondta Othmar Michl. Tavaly a kárrendező cég árbevétele 1,4 milliárd forint volt, ebből az adózás előtti nyereség 180 millió forintot tett ki.

Forrás: profitline.hu

Jön a nyár: nagyobb forgalom, több baleset

2011 május 26.

Kategória:

Általános

Jön a nyár: nagyobb forgalom, több balesetA nyaralási szezon közeledtével egyre nagyobb a forgalom az utakon, ami a balesetek kockázatát is jelentősen megnöveli: a nyári hónapokban következik be közúti balesetek 60 százaléka. A melegben gyakoribbak az autóhibák is, ezek közül legtöbbször az elektronika hibásodik meg és a motorvezérléssel akadnak gondok. A Generali csoporthoz tartozó Europ Assistance Magyarország „AutoSOS” szolgáltatása azonnali segítséget nyújt, ha gépjárművünkkel bajba kerülünk, most külön csomaggal segítik a motorosokat és az idősebb járművet vezetőket. A megnövekedett forgalom veszélyeit támasztják alá a KSH számai, melyek szerint a legtöbb baleset május és október között történik. 2010-ben ez a szám az éves baleseteknek mintegy 60%-át tette ki. Azonban nem csak a megnövekedett forgalom miatt kell fokozottan figyelni az utakon: a jó idő beköszöntével egyre több a motoros is, akik közül sokan kijöttek a gyakorlatból a tél folyamán, ezért fontos, hogy az autósok óvatosabban és türelmesebben vezessenek ezekben a hónapokban.„A folyamatosan növekvő forgalomban nagyon fontos, hogy figyelmesen és a KRESZ-szabályokat betartva vezessünk. Azonban bármennyire is óvatos az ember, előfordulhat, hogy kisebb balesetet szenvedünk, vagy műszaki hiba miatt kerülünk bajba. Nemrég például egy négytagú család az autópályán robbant le, a horvátországi nyaralóhely felé tartva. Szerencsére ki tudtak húzódni a leállósávba, ahol az autó utasai a korlát mögött várták meg az Europ Assistance szakemberét, aki a helyszínen megjavította gépkocsit. Ez egy olyan helyzet, amikor gyors és szakszerű segítségre volt szükség, hiszen az autópálya leállósávjában hosszabb ideig tartózkodni kiemelten balesetveszélyes.” – mondta Kalmár László, az Europ Assistance vezérigazgatója.

A fenti példa is jól mutatja, hogy bármikor előfordulhat olyan helyzet, amikor jól jön a segítség az utakon. Egy 2010-es ADAC (Európa legnagyobb autóklubja) felmérés például azt igazolja, hogy az autósok több mint fele (53,7%) az elektromos rendszer meghibásodása miatt kerül bajba, valamint nagy számban (23,4%) hívnak segítséget olyan esetekben, amikor a motorvezérlés mondja fel a szolgálatot. Az Europ Assistance AutoSOS szolgáltatásával azonban mindig biztonságban érezhetik magukat nemcsak az autósok, de már a motorosok is.„Igyekeztünk olyan konstrukciókat kidolgozni, hogy mindenki megtalálhassa a számára ideális megoldást. Fontosnak tartottuk, hogy a motorosok is biztosíthassák magukat, ezért megújítottuk Bázis csomagunkat, ami ezentúl számukra is elérhető. Továbbá gondoltunk az idősebb autók tulajdonosaira is. Új AutoSOS Prémium 10+ csomagunk a gépjármű 15 éves koráig nyújt fedezetet. Mindezek mellett nagy hangsúlyt fektettünk arra, hogy a biztonságot kedvező áron kínáljuk ügyfeleinknek, így a magyar piac legolcsóbb assistance szolgáltatójaként már akár havi két csésze kávé áráért is kínálunk biztosítást, és szükség esetén gondoskodunk a szállásról, a csereautóról és a hazautazásról is.” – tette hozzá Kalmár László.

Az Europ Assistance 2010-ben csaknem 15 ezer esetben sietett a bajbajutott autósok segítségére. A leggyakrabban csereautót vagy taxit biztosított, de számos esetben gondoskodott a szállás illetve a hazautazás megszervezéséről és költségéről is. A cég segélyhívó központjában jelenleg 70 koordinátor 10 nyelven fogadja a beérkező segélyhívásokat. További információ: www.autosos.huForrás: Europ Assistance Magyarország Kft.

Jön a nyár: nagyobb forgalom, több baleset

2011 május 26.

Kategória:

Általános

Jön a nyár: nagyobb forgalom, több baleset

AutoSOS – assistance szolgáltatás két csésze kávé áráért

A nyaralási szezon közeledtével egyre nagyobb a forgalom az utakon, ami a balesetek kockázatát is jelentősen megnöveli: a nyári hónapokban következik be közúti balesetek 60 százaléka. A melegben gyakoribbak az autóhibák is, ezek közül legtöbbször az elektronika hibásodik meg és a motorvezérléssel akadnak gondok. A Generali csoporthoz tartozó Europ Assistance Magyarország „AutoSOS” szolgáltatása azonnali segítséget nyújt, ha gépjárművünkkel bajba kerülünk, most külön csomaggal segítik a motorosokat és az idősebb járművet vezetőket.

A megnövekedett forgalom veszélyeit támasztják alá a KSH számai, melyek szerint a legtöbb baleset május és október között történik. 2010-ben ez a szám az éves baleseteknek mintegy 60%-át tette ki. Azonban nem csak a megnövekedett forgalom miatt kell fokozottan figyelni az utakon: a jó idő beköszöntével egyre több a motoros is, akik közül sokan kijöttek a gyakorlatból a tél folyamán, ezért fontos, hogy az autósok óvatosabban és türelmesebben vezessenek ezekben a hónapokban.

„A folyamatosan növekvő forgalomban nagyon fontos, hogy figyelmesen és a KRESZ-szabályokat betartva vezessünk. Azonban bármennyire is óvatos az ember, előfordulhat, hogy kisebb balesetet szenvedünk, vagy műszaki hiba miatt kerülünk bajba. Nemrég például egy négytagú család az autópályán robbant le, a horvátországi nyaralóhely felé tartva. Szerencsére ki tudtak húzódni a leállósávba, ahol az autó utasai a korlát mögött várták meg az Europ Assistance szakemberét, aki a helyszínen megjavította gépkocsit. Ez egy olyan helyzet, amikor gyors és szakszerű segítségre volt szükség, hiszen az autópálya leállósávjában hosszabb ideig tartózkodni kiemelten balesetveszélyes.” – mondta Kalmár László, az Europ Assistance vezérigazgatója.

A fenti példa is jól mutatja, hogy bármikor előfordulhat olyan helyzet, amikor jól jön a segítség az utakon. Egy 2010-es ADAC (Európa legnagyobb autóklubja) felmérés például azt igazolja, hogy az autósok több mint fele (53,7%) az elektromos rendszer meghibásodása miatt kerül bajba, valamint nagy számban (23,4%) hívnak segítséget olyan esetekben, amikor a motorvezérlés mondja fel a szolgálatot. Az Europ Assistance AutoSOS szolgáltatásával azonban mindig biztonságban érezhetik magukat nemcsak az autósok, de már a motorosok is.

„Igyekeztünk olyan konstrukciókat kidolgozni, hogy mindenki megtalálhassa a számára ideális megoldást. Fontosnak tartottuk, hogy a motorosok is biztosíthassák magukat, ezért megújítottuk Bázis csomagunkat, ami ezentúl számukra is elérhető. Továbbá gondoltunk az idősebb autók tulajdonosaira is. Új AutoSOS Prémium 10+ csomagunk a gépjármű 15 éves koráig nyújt fedezetet. Mindezek mellett nagy hangsúlyt fektettünk arra, hogy a biztonságot kedvező áron kínáljuk ügyfeleinknek, így a magyar piac legolcsóbb assistance szolgáltatójaként már akár havi két csésze kávé áráért is kínálunk biztosítást, és szükség esetén gondoskodunk a szállásról, a csereautóról és a hazautazásról is.” – tette hozzá Kalmár László.

Az Europ Assistance 2010-ben csaknem 15 ezer esetben sietett a bajbajutott autósok segítségére. A leggyakrabban csereautót vagy taxit biztosított, de számos esetben gondoskodott a szállás illetve a hazautazás megszervezéséről és költségéről is. A cég segélyhívó központjában jelenleg 70 koordinátor 10 nyelven fogadja a beérkező segélyhívásokat.

Forrás: Europ Assitance Magyarország Kft.

Korrekt ügyfél-tájékoztatást ajánl a biztosítási alkusz szövetség

2011 május 20.

Kategória:

Általános

Korrekt ügyfél-tájékoztatást ajánl a biztosítási alkusz szövetség

A Magyar Biztosítási Alkuszok Szövetsége (MABIASZ) álláspontja szerint az alkuszok a díjak mellett az adott biztosító kárrendezési és adminisztrációs, illetve ügyfélszolgálati munkájáról is tájékoztassák ügyfeleiket, a tájékoztatás legyen korrekt, de ne kelljen több papír hozzá.

A szervezet közleménye szerint Püski András, a MABIASZ elnöke a szövetség XI. konferenciáján elmondta, a több papír csak további bizonytalanságot keltene.

A konferencián felszólalt Nátrán Roland, a Nemzetgazdasági Minisztérium pénzügypolitikáért felelős helyettes-államtitkára, aki kiemelte, hogy a kormányzat számára a kis- és közepes vállalkozások támogatása az egyik legfontosabb feladat és a magyar biztosítás problémáinak megoldása nem képzelhető el az alkusztársadalommal folytatott együttműködés nélkül.

A közlemény szerint tavaly gyakorlatilag stagnált a biztosítók díjbevétele, míg az előző két évben csökkent. Figyelembe véve az inflációt is, az elmúlt évtizedben sem látható növekedés a piacon.

A piac további problémájaként jelölték meg a konferencián résztvevők, hogy a 90-es évek elején bekövetkezett életbiztosítási boom idején megkötött szerződések rövidesen lejárnak, így további jelentős díjbevételek kerülhetnek ki az ágazatból. Ez ugyanakkor lehetőséget is teremt a piac számára, hiszen a felszabaduló forrásokat az ügyfelek újabb biztosításokba, például nyugdíjbiztosításokba fektethetik - áll a közleményben.

Az alkuszok kifejtették véleményüket a magánnyugdíjról is. A nemzetközi példák szerint az állami mellett további két pillér is kell, az aktív keresőként megszokott életszínvonalnak a nyugdíjas években való biztosítására. Ebből az egyik a nyugdíj-előtakarékossági biztosítás, a második pedig a Nyugat-Európában és a tengerentúlon tradicionálisnak számító vállalati nyugdíjkassza.

A közlemény idézi a biztosítási törvény módosításáról elhangzott véleményeket is, amelyek szerint meg kell szüntetni a független köntösbe bújtatott, de egy-egy biztosító társaság tulajdonában lévő alkusz cégeket. A függő és független ügynökök közötti határok pontosabb, racionálisabb megfogalmazását is várják a törvénytől az alkuszok.

Forrás:elemzeskozpont.hu

Féladatok a zuhanó biztosítási piacról

2011 május 12.

Kategória:

Általános

Féladatok a zuhanó biztosítási piacról

Több, mint 6 százalékkal, 230,6 milliárd forintra esett vissza a hazai biztosítótársaságok díjbevétele 2011. I. negyedévében a Magyar Biztosítók Szövetségének adatai szerint.

A Magyar Biztosítók Szövetségének immár megszokottan hiányos (káradatokat nem tartalmazó) adatai ezúttal azért is megtévesztőek, mert nem tartalmazzák az azóta tőzsdére lépett, s emiatt hivatalosan csak később jelentő CIG Pannónia adatait. A társaság közgyűlésén azt közölték, hogy a biztosító 8,1 milliárdos díjbevételt realizált az első három hónapban - ez ugyan nem lenne elég, hogy a biztosítgási piacot "visszahozza", ám a mínuszt 3 százalékra csökkentené.

Ennél is kedvezőbb hatással lenne az adat közlése az életbiztosítási piacra, tekintve, hogy a CIG csak az idei II. negyedévben indítja nem életbiztosítási üzletágát. A biztosító adatai nélkül drasztikus, 10,2 százalékos visszaesést mutat az életbiztosítási díjbevétel, amelyet a CIG adatai 3,4 százalékra tudnának szépíteni. A fentiek miatt kissé érthetetlen, hogy miért volt fontos a Mabisznak most, egy héttel a hivatalos adatok előtt publikálnia a gyorsjelentését.

A statisztika így lényegében csak a nem életág tekintetében nevezhető alaposnak. Eszerint a 124,6 milliárd forintos díjbevétel 2 százalékos csökkenést jelent az egy évvel ezelőtti bevételekhez képest. Az elmaradó 2,54 milliárd forintos díjbevételből ugyanakkor 1,57 milliárd annak köszönhető, hogy továbbra sem állt meg a verseny a kgfb-biztosítások piacán: a közel 4 százalékos visszaesésnek köszönhetően a kgfb-bevételek részaránya az egy évvel ezelőtt 31,45 százalékról 30,8 százalékra olvadt a nem életági díjbevételben.

A Mabisz statisztikái ott is hibáznak, hogy a cégek összpiaci részesedését 217,5 százalékra teszik... Ami bizonyos, hogy a 16,3 százalékos díjbevétel-csökkenés ellenére az Allianz stabilan örzi piacvezető szerepét 52,3 milliárdos díjbevétellel. A második helyen továbbra is a Generali áll 34,3 milliárdos bevétellel. A harmadik helyért folyó versenyben a Groupama-Garancia őrzi 3. helyét, ám előnye már csak 800 millióra olvadt az Aegonnal szemben.

Forrás: Napi Gazdaság