2019.01.29

Előzzük meg a lavinát!

De mégis mi az a lavina?

Röviden fogalmazva: hócsuszamlás. Bővebben kifejtve pedig, a hegyvilág.hu meghatározása szerint, lavina esetén: „Egy „meredek” lejtőn a hóréteg megindul, elkezd csúszni. A csúszás során sebessége megnő és egyre nagyobb hótömeget mozgat meg. A hólavinák kialakulásánál szerepet kap a hórétegek tulajdonságának eltérése, a lejtő dőlésszöge, a talaj anyaga, a hőmérséklet és a szél.” Fontos tudnunk, hogy ezek a csuszamlások többnyire nem kevés kőzetet és jeget is tartalmaznak, valamint több száz km/h-s sebességre is felgyorsulhatnak, így semmiképp ne egy puha hótakarót képzeljünk el!

Mik a kiváltó okok?

Olykor természetes folyamatként indul zúdulásnak egy nagyobb hóréteg, ám az esetek döntő többségében személyek felelősek a lavinák kialakulásáért. Nem a kijelölt pályákon sportolókra kell ilyenkor gondolnunk, hanem a terepsíelőkre és -snowboardosokra, akik extrémebb kalandokat keresve letérnek a ratrakolt pályáról.

Sajnos sokszor nem sikerül felmérniük a lejtő meredekségét, a hóréteg állagát, illetve tapadását, vagy egyszerűen figyelmen kívül hagyják a jelzéseket – rosszabb esetben pedig nem is tudják, mit kéne figyelniük.

Az extrém terepre merészkedés nem feltétlenül jár együtt katasztrófával, azonban lényegesen több gyakorlatot és felkészültséget igényel, mint a kijelölt pályákon való lesiklás, sokan ráadásul tapasztalat nélkül vágnak bele, ami még inkább fokozza az amúgy is veszélyes sport kockázatát.

Mit tehetünk mi magunk, hogy elkerüljük a bajt?

Bejegyzésünkben a teljesség igénye nélkül sorolunk fel néhányat Henry Schniewind, a Telegraph szakértőjének tanácsaiból, de felhívjuk a figyelmet, hogy:

A LEGTÖBB SÍBIZTOSÍTÁS NEM TERJED KI A KIJELÖLT PÁLYÁN KÍVÜLI SÍELÉSRE!

Így, ha ilyen terveink vannak a lejtőkön, minden esetben járjunk utána, mire terjed ki biztosításunk, és keressünk olyat, amelyik vállalja ezt a kockázatot! Természetesen magasabb díjra kell számítanunk, hiszen fokozott kockázatról beszélünk.

Jöjjenek hát a tippek, amiket érdemes betartani:

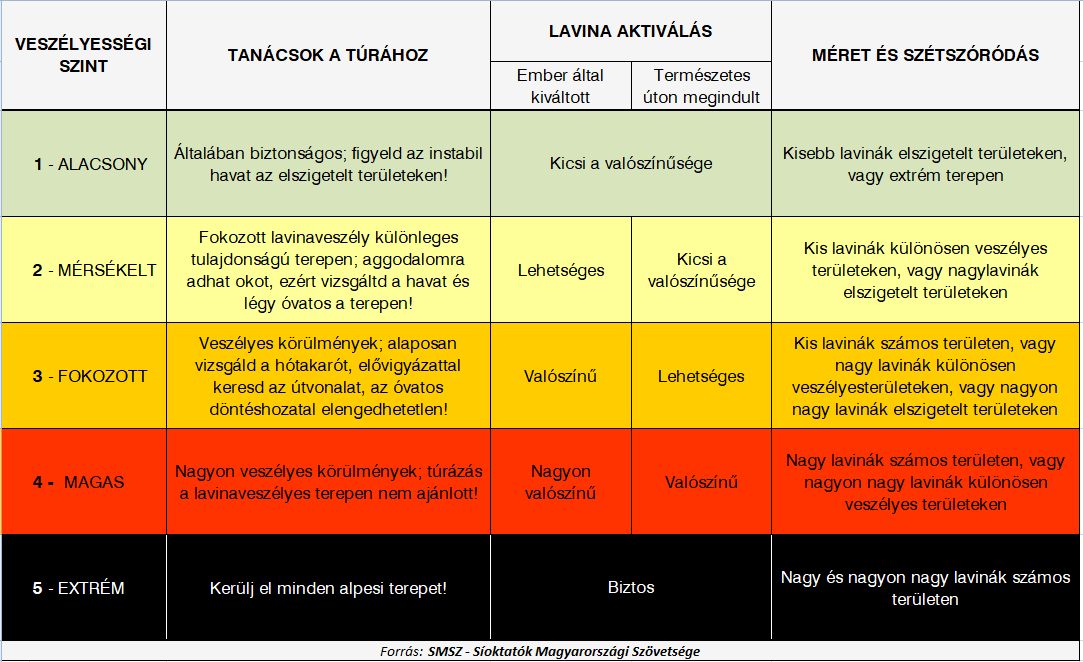

- Tanuljuk meg az egyes lavinaveszély fokozatokat, mi mit jelent:

- Figyeljük az előrejelzéseket – még a síelést megelőző estén!

- Azonos érdeklődésű társakkal induljunk el - Utazzunk olyanokkal, akik hasonló kalandokat értenek szórakozás alatt, mint mi, így azonos terepen tudunk velük síelni, főleg, ha letérünk a kijelölt pályáról. Tartsuk a csoportméretet 3 és 5 ember között! Ha csak két ember tart együtt és az egyiküket baj éri, a másik egyedül marad, egyszerre kéne gondoskodnia társa mentéséről, valamint a segítségkérésről: szinte lehetetlen feladat. Azonban, ha több mint öten vagyunk, a csoport töredezetté válhat és a biztonsági kockázatok máris növekedhetnek.

- Vigyük magunkkal a szükséges felszerelést - Ha elhagyjuk a pályát, az összes lényeges eszköznek velünk kell lennie: lavina-jeladó, -szonda és lapát, hogy 15 percen belül vagy annál rövidebb idő alatt eljuthassunk társunkhoz, ha megtörténne a baj, ugyanis 15 perc elteltével a hó alatt eltemetve gyorsan csökken a túlélés esélye.

- Gyakoroljuk az említett biztonsági felszerelések használatát – végezzünk el évente egy 2-3 órás gyakorlati munkamenetet a biztonsági berendezések használatáról, és győződjünk meg róla, hogy társaink is hasonlóan cselekszenek – hiszen rajtuk múlhat túlélésünk!

- Mentsük el telefonunkba a szükséges hívószámokat – A helyi mentőszolgálat és segélyvonal legyen azonnal elérhető!

- Tervezzük meg az útvonalakat - Térképek, útmutatókönyvek és személyes tapasztalatok alapján, hogy ne kössünk ki váratlanul egy szakadék peremén. Figyeljük a figyelmeztető jelzéseket, ne veszítsük el éberségünket lesiklás közben!

- Tanuljuk meg felmérni a lejtők szögének nagyságát – Fontos, hogy be tudjuk azonosítani a 30 fokos vagy annál nagyobb lejtőket – ugyanis itt fordul elő a lavinák többsége.

- Kérdezzük a helyi szakembereket – a pályát felügyelő személyzet az egyik legmegbízhatóbb forrásunk az adott síterepet illetően.

Minden esetben tegyük meg, ami csak tőlünk telik, legyünk körültekintőek és ne csak magunkra, de társainkra is vigyázzunk lesiklás közben!

Ha terepsíelést tervez, keresse a terméktájékoztatók között az erre kiterjedő biztosításokat, az utasbiztosítás ajánlatok összehasonlításánál pedig a "kijelölt pályán kívüli síelés" megjelölést!

| Utasbiztosítás ajánlatok >> |

Biztosítás fajta:

- Utasbiztosítás

Kiadták a bűvös számokat: ettől függ, mekkora lesz a nyugdíjad

2017 április 28.

Kategória:

Életbiztosítás

Kiadták a bűvös számokat: ettől függ, mekkora lesz a nyugdíjad

A közelmúltban jelentek meg azok a szorzószámok, amelyek alapján már ki lehet számítani, mekkora nyugdíjat kapnak azok, akik idén intenek búcsút a munkával töltött éveknek. A nyugdíj pontos összegének kiszámítása azonban nem kis feladat, de most mégis megpróbáljuk röviden megmutatni, hogy mire érdemes figyelni a munkával töltött évek alatt. És tippeket adunk ahhoz is, hogyan növelhetjük a nyugdíjunk összegét.

A legtöbb emberben még mindig él az a tévhit, hogy az utolsó években kapott fizetések sokkal nagyobb súllyal számítanak majd a nyugdíjunk összegének kiszámításakor. Ez azonban így nem teljesen igaz, hiszen a nyugdíjunk összege alapvetően az úgynevezett életpálya-átlagkeresetünktől függ, amelyet természetesen az utolsó évek keresete is befolyásol.

Önmagában az utolsó évek keresete nem lesz meghatározó erejű - hívta fel a figyelmet Farkas András nyugdíjszakértő, a Nyugdíjguru Szabadegyetemének előadásában.

Mitől függ a nyugdíj összege?

A nyugdíjunk elsősorban a havi nettó életpálya-átlagkeresetünknek az összegétől függ. Ennek a meghatározásához pedig az 1988. január elsejétől (ekkortól van személyi jövedelemadó fizetés Magyarországon) szerzett összes nyugdíjjárulék köteles jövedelmünket kell figyelembe venni.

A másik fontos tényező pedig az, hogy életünk során hány év szolgálati időt sikerült szereznünk. A szolgálati idő hosszától függ ugyanis egy nyugdíjszorzó, amellyel később majd meg kell szorozunk a számított nettó átlagkeresetet.

A számolás menete lépésről lépésre:

- A nyugdíjalapját képező kereseteket minden évben, az adott évben érvényes szabályok szerint "járuléktalanítani" kell

- Majd ezt minden évben az adott évben érvényes szabályok szerint "adótlanítani kell"

- Ezek után jöhet a szorzás az adott évre vonatkozó valorizációs szorozóval. (Ezzel a lépéssel a nyugdíjazást megelőző naptári év előtt elért kereseteket az országos nettó átlagkereset egyes években történő növekedését alapul véve a nyugdíjazást megelőző naptári év kereseti szintjéhez igazítják.)

- Az így megkapott összegeket össze kell adni és értelemszerűen osztani, szorozni kell vele, hogy kijöjjön a havi nettó életpálya átlagkeresetének összege

- Ha az így kapott összeg nagyobb 372 ezernél, akkor a degresszió szabályai szerint az ezt meghaladó kereset-részeket csak csökkentett mértékben lehet számításba venni

- Ha meg van ez az összeg is, akkor jöhet az utolsó lépés a szorzás a szolgálati évek alapján meghatározott szorzószámmal

Hogy is vannak ezek az szorzószámok?

Április elején jelentek meg a Magyar Közlönyben az új valorizációs szorzószámok, amely alapján már kiszámítható a 2017-ben nyugdíjba vonulók nyugellátása is. Erre azért van szükség, mert a régi kereseteink nem vehetőek figyelembe az eredeti összegükben, és ezzel a szórzással lehet kiszámítani kereseteinknek a korrekt jelenértékét. A valorizációs szorzószám például:

- 2013-ban: 1,158

- 2014-ben:1,124

- 2015-ben pedig 1,078 volt.

Mennyi az annyi?

Korábban Matits Ágnes nyugdíjszakértőt is megkérdeztük a témában, hogy véleménye szerint mekkora összegre számíthatunk majd nyugdíjas éveink alatt.

- Ha minimálbérre vagyunk bejelentve: Amennyiben 40 évvel szolgálati idővel számolunk, akkor körülbelül 60-70 ezer forintos nyugdíjra számíthatunk.

- Ha a keresetünk megegyezik az átlagkeresettel: Abban az esetben, ha mindig az átlagkereset után (40 évig) fizetünk járulékot, akkor ma körülbelül 140 ezer forintos induló nyugdíjra számíthatunk.

Mi kell ahhoz, hogy magasabb legyen a nyugdíjunk?

- Magas jövedelem, 1988-tól kezdődően: 1992 márciusától 2012 végéig a járulékfizetés felső határ összegét elérő, vagy megközelítő jövedelem, vagy 1988-1992 február között és 2013 után kiemelkedően magas jövedelem (ugyanis ekkor még és már a járulékfizetés felső határa nem volt érvényben)

- Magas szolgálati idő: 40 év szolgálati idő esetén a jövedelmek 80 százaléka a nyugdíj összeg, amely szolgálati évenként 2-2 százalékkal emelkedik, de legfeljebb 100 százalék lehet.

- A nyugdíjazás elhalasztása: Nyugdíjkorhatár elérésekor a nyugdíjazás elhalasztása, és további szolgálati idő megszerzése 30 naponként 0,5 (tehát évente 6) százalékkal emeli a nyugdíj összegét. Pl. a nyugdíjkorhatárt 7 évvel követő nyugdíjazás, és közben folyamatosan szolgálati idő szerzése már 42 százalékos emelkedést jelent - mondta el korábban a megkeresésünkre az Országos Nyugdíjbiztosítási Főigazgatóság.

Forrás: www.penzcentrum.hu

CLB TIPP: Kezdjen el időben gondoskodni nyugdíjas éveiről! Nyugdíjbiztosítás kalkulátor >>

Rékasi Károly: Nyomorékká és koldusszegénnyé tettek

2017 április 28.

Kategória:

Életbiztosítás

Rékasi Károly: Nyomorékká és koldusszegénnyé tettek

Szinte már borítékolható, hogy maradandó sérüléssel éli le életét Rékasi Károly. Ugyan a balesete már közel két éve történt, azonban az ügyet még most sem zárta le a rendőrség. Életbiztosítás mellé köthető kiegészítő biztosításokkal egyébként áthidalhatók a baleset utáni pénzügyi nehézségek, sőt, akár betegség esetén is segíthetnek nekünk.

Maradandó testi fogyatékossággal kell leélnie életét Rékasi Károlynak, a színész már közel két éve nem tud dolgozni motorbalesete miatt. Abba már belenyugodott, hogy egyik lába mindig is rövidebb lesz, azonban azt nem érti, hogy a rendőrség miért nem zárta már le a nyomozást az elmúlt 22 hónap alatt. Ha vége lenne az eljárásnak, akkor a biztosító végre folyósítaná a baleseti összeget és a járadékát is megkaphatná, azonban ez csak akkor lehetséges, ha megállapítják, hogy Rékasi az áldozat az ügyben - írja a Story magazin. Arról egyébként korábban már írtunk, hogy a színész felélte a megtakarításait, ezért nagy szüksége lenne, hogy a kieső jövedelmét pótolja a biztosító.

Melyik biztosító fizet és mit?

Ha bebizonyosodik, hogy valóban Rékasi volt a balesetben a vétlen fél, akkor a vétkes autós kötelező gépjármű felelősség biztosítása (kgfb) térítheti a biztosítási összeget és fizetheti az életjáradékot a színésznek, amely a kieső jövedelmét pótolja (részben). Ez viszont, ahogy a fenti példa is mutatja, igen hosszú, elhúzódó procedúra után lehetséges, pedig lehetőség van arra, hogy a balesetek, betegségek esetén hamar pénzhez jussunk.

Ehhez kockázati életbiztosításhoz köthető kiegészítő biztosításokat érdemes kötni, amelyek a kórházi kezelés, balesetek, sőt rokkantság esetén is fizethetnek. Ezek jellemzően már a kórházi zárójelentés után fizetnek, így nem kell megvárni például a rendőrségi procedúrát sem, mint Rékasi esetében.

Milyen kiegészítő biztosításokat köthetünk?

A kiegészítő biztosításokat három nagy csoportba sorolhatjuk:

- a betegségbiztosítások,

- a balesetbiztosítások és

- a személybiztosítások közé.

A betegségbiztosítások nevükkel ellentétben sokszor a balesetek esetén is nyújtanak fedezetet, így ha van kórházi napi díj térítésünk, akkor a baleset esetén is fizet. Ezek a tipikus betegségbiztosítások:

- Kórházi napi térítés (balesetkor is fizet)

- Műtéti térítés (balesetkor is fizet)

- Rokkantsági biztosítás

- Kritikus betegségek biztosítása

- Betegség assistance szolgáltatás

A balesetbiztosítások jellemzően a balesetek esetén térítenek, és ezen belül választhatunk kifejezetten közlekedési balesetkor térítő biztosításokat is:

- Baleseti halál

- Baleseti rokkantság

- Baleseti műtéti térítés

- Baleseti eredetű kórházi napi térítés

- Közlekedési baleseti halál

- Közlekedési baleseti rokkantság

- Közlekedési baleseti műtéti térítés

- Közlekedési baleseti eredetű kórházi napi térítés

- Csonttörés

A személybiztosítások közé azok a kiegészítő védelmek tartoznak, amelyek nem feltétlenül a fő biztosított védelmét szolgálják, mint például a kiegészítő életbiztosítás vagy a gyerekekre szóló kiegészítő biztosítás.

Forrás: www.penzcentrum.hu

Társasházi vagy lakásbiztosítás? Most választ kap kérdéseire!

2017 április 26.

Kategória:

Lakásbiztosítás

Társasházi vagy lakásbiztosítás? Most választ kap kérdéseire!

A szomszédom eláztatta a lakásom, de a társasház biztosítója csak a kár egy részét fizeti ki. Minek a drága biztosítás, ha a bajban nem segítenek? (Z. András, Budapest)

Válaszol: Szabó József, az MNB Pénzügyi Fogyasztóvédelmi Központjának igazgatója, a Blikk jegybankára

A társasház-biztosítás alapesetben nem jelent teljes körű biztosítási védelmet a lakáson belüli berendezési és használati tárgyakra, értékekre, így előfordulhat, hogy az ezek védelmére hivatott külön lakásbiztosítás hiányában a tényleges kárnak csak egy része térül meg.

A társasház-biztosítás a közös tulajdonú épületrészekben (pl. falak, tető), az épület berendezéseiben és tartozékaiban, esetleg a közös tulajdonú ingóságokban keletkezett károkért fizet. A biztosítás pontos feltételeit – mikor és mennyit fizet a biztosító, mikor mentesül, mit zár ki – minden esetben a biztosítási szerződés és a biztosító üzletszabályzata tartalmazza.

A piaci szereplőknél ugyanakkor lehetőség van a társasház-biztosítás mellé külön díj fejében egyéni lakásbiztosítást vagy a társasházit kiegészítő biztosítást kötni, amellyel gondoskodhatunk saját ingóságaink (pl. bútorok, elektronikai eszközök) védelméről is. Fontos, hogy az ingóságok ne legyenek „alulbiztosítottak”: baj esetén a biztosító kártérítése ne legyen alacsonyabb a vagyontárgyak valós értékénél, és a biztosítási szerződés a valóságnak megfelelő állapotokat rögzítse.

Megoldás lehet esetleg az is, ha a bajt okozó szomszéd rendelkezik saját felelősségbiztosítással (ez az egyéni lakásbiztosítás egyik választott kiegészítője lehet), amely ilyen esetben fedezi a másik lakáson belül általa okozott kárt. Felelősségbiztosítás hiányában közvetlenül a károkozótól lehet követelni – ha nem tudnak megegyezni, legvégső esetben akár bírósági perben is – a keletkezett veszteség megtérítését.

Forrás: www.blikk.hu

CLB TIPP: Hasonlítsa össze a biztosítók ajánlatait és válasszon megfelelő védelmet nyújtó lakásbiztosítást! Lakásbiztosítás kalkulátor >>

Ezek miatt aggódnak leginkább az emberek

2017 április 26.

Kategória:

Életbiztosítás

Ezek miatt aggódnak leginkább az emberek

Az emberek háromnegyede aggódik valamilyen váratlan esemény miatt, ugyanakkor nem tudja, hogy váratlan, vagy nehéz élethelyzetekben milyen pénzügyi lehetőségekhez nyúlhat.

A Groupama Biztosító reprezentatív felmérésből az is kiderül, hogy a 18-59 éves korúak többségének nincsenek, vagy téves ismereteik vannak arról, hogy milyen segítséget várhatnak egy kockázati életbiztosítástól.

A váratlan eseményekre történő megtakarítás előkelő helyen áll a lakossági megtakarítási célok között.

Az előre nem látható problémák megoldására valóban felkészülhetünk nagyobb összegű likvid megtakarítással, erre azonban nincs mindenkinek lehetősége, ráadásul a likviditás ára a − hosszú távú befektetésekhez képest − jóval mérsékeltebb hozam.

A családok számára ezért jelenthetnek jó megoldást a kockázati személybiztosítások, hiszen így nem kell nagyobb összeget tartalékolniuk, ugyanakkor baleset vagy betegség esetén jelentős összegű pénzügyi segítségre számíthatnak.

A Groupama Biztosító kutatásából kiderül, hogy négyből három ember tart valamilyen váratlan esemény bekövetkeztétől.

Az emberek többsége nem is magát, hanem szeretteit félti jobban: a megkérdezettek 57 százaléka attól tart leginkább, hogy közeli családtagja szenved balesetet. A félelmek listáján ezt követik a betegségek: a gyógyíthatatlan, illetve az életvitelt felborító – például munkahelyvesztéssel járó – bajoktól ugyanannyian tartanak (49-49%).

Annak ellenére, hogy az emberek döntő többsége aggódik valamilyen váratlan esemény miatt, mindössze 30 százalék rendelkezik kockázati életbiztosítással. Az életkor előrehaladtával nő az erre való igény, de az 50-59 évesek körében is mindössze 38% rendelkezik ilyen pénzügyi termékkel. A kockázati életbiztosításokkal kapcsolatban ugyanakkor meglehetősen kevesen rendelkeznek pontos ismeretekkel: a megkérdezetteknek csupán 43 százaléka tudta például azt, hogy egy kockázati életbiztosítás a váratlan események, pl. baleset, súlyos betegség vagy halál esetén nyújt szolgáltatást.

A megkérdezettek arról is véleményt nyilvánítottak, hogy szerintük kiknek lenne a legindokoltabb kockázati életbiztosítást kötniük. Az emberek 29%-a szerint a családfenntartóknak, 24%-a szerint a gyermeket nevelő szülőknek, 20-20% szerint a hosszabb gyógyulás előtt álló betegeknek és a nagyobb hitelt felvevőknek lenne szükségük biztosítani magukat a váratlan helyzetekre.

Forrás: www.origo.hu

Egyesülnek a Vienna Insurance Group magyar biztosítói

2017 április 25.

Kategória:

Általános

Egyesülnek a Vienna Insurance Group magyar biztosítói

Egyesül a Vienna Insurance Group (VIG) három magyar biztosítótársasága, az Erste Biztosító, az Union Biztosító és a Vienna Life Biztosító. A 2018. január elsejével tervezett egyé válást követően Union néven működő társaság az ötödik legnagyobb szereplő lesz az életbiztosítási piacon.

Magyarország azon négy kiválasztott piac közé tartozik, ahol a VIG középtávon legalább 10 százalékos piaci részesedést kíván elérni. A Vienna Insurance Group ezzel a döntéssel megerősíti a magyar piac iránti elköteleződését. Az egyesülés az ügyfelek meglévő szerződéseit nem befolyásolja, ezzel kapcsolatosan semmilyen teendőjük nincs - ismerteti a közleményben Lehel Gábor, az Union Biztosító elnök-vezérigazgatója.

A három társaság együtt mintegy egymillió ügyfelet szolgál ki. A VIG a vállalatok egyesülésével olyan üzemméretet ér el Magyarországon, amelyben jóval hatékonyabban tudja végezni biztosítási tevékenységét: optimalizálni tudja működési folyamatait, erőforrásait a digitalizációs fejlesztésekre tudja koncentrálni, amelyek a biztosítási szektorban a jövő egyik fejlődési irányát és az ügyfélelégedettség növekedését jelentik, illetve még fókuszáltabban tudja kiaknázni a piaci értékesítési potenciálokat.

A három biztosító közül az Erste és a Vienna Life alapvetően a személybiztosítási szektorban érdekelt, míg az Union Biztosító a nem-életbiztosítások terén is jelentős díjbevétellel bír. Az egyesülés a szükséges jogi jóváhagyásokat követően várhatóan 2018. január elsején történik meg. Az új biztosító piaci részesedése a jelenleg rendelkezésre álló 2016. év végi piaci adatok alapján 7,6 százalékot tenne ki 69,8 milliárd forint díjbevétellel, ebből 26,1 milliárd forint nem-élet-, 43,6 milliárd forint pedig életbiztosítás, ami az ötödik helyet jelenti a piac ezen szegmensében.

Forrás: www.vg.hu

Félmilliárdos kárt okozott a lakásokban az áprilisi tél

2017 április 24.

Kategória:

Lakásbiztosítás, Kárrendezés

Félmilliárdos kárt okozott a lakásokban az áprilisi tél

A múlt heti extrém időjárás miatt hétfő reggelig közel 4 ezer lakossági ingatlanban esett kárt jelentett a lakosság a biztosító társaságoknál.

A bejelentések lezárultával a károk darabszáma meghaladhatja a 6500-at, a kárérték pedig az 500 millió forintot - tette közzé a Magyar Biztosítók Szövetsége (MABISZ) hétfőn. A kárbejelentések folyamatosan érkeznek a biztosítókhoz, hétfő reggelig közel 4 ezer bejelentés érkezett a társaságokhoz, ezek becsült értéke meghaladja a 300 millió forintot.

A legtöbb kárt a vihar, a felhőszakadás, a beázás-, tető- és panelhézag-beázás, valamint a hónyomás okozta, kisebb számban élelmiszerromlás miatt is jelentett károkat a lakosság.

A bejelentések területi megoszlását illetően több biztosítóhoz az ország egész területéről érkeztek jelzések, más társaságoknál a fővárosból, a Dunántúl területéről, Vas megyéből, Szabolcs-Szatmár-Bereg, Borsod-Abaúj-Zemplén, illetve Heves megyéből jelezték a legtöbb káreseményt.

A jelenleg rendelkezésre álló adatok alapján egy ingatlanban átlagosan 80-85 ezer forint értékű kár keletkezett. A mai becslések szerint mintegy 6500 lakossági ingatlan sérülhetett meg kisebb-nagyobb mértékben a múlt heti, hirtelen jött télies időjárás következtében. A lakossági ingatlanokban esett károk becsült összege óvatos becslések szerint is meghaladhatja az 500 millió forintot.

A Magyar Biztosítók Szövetségének adatai szerint 2016 év végén 3,122 millió lakásbiztosítási szerződést kezeltek a biztosítók. A mintegy 4,4 millió magyarországi ingatlant tekintve a lakóingatlanok 72-73 százaléka rendelkezik biztosítással.

Magyarországon egy olyan alapbiztosítás, amely az úgynevezett elemi kockázatokat, a katasztrófakockázatokat tartalmazza, már havi 2-3 ezer forint összegű díjért megköthető. A piacot 16 biztosító 85-féle terméke alkotja, közülük 37-féle típusú szerződés ma is köthető.

Forrás: www.vg.hu

CLB TIPP: A lakásbiztosítás ajánlatok összehasonlításához használja kalkulátorunkat! Lakásbiztosítás kalkulátor >>

Így készülhet fel a kiszámíthatatlan időjárásra

2017 április 24.

Kategória:

Vállalkozói biztosítás

Így készülhet fel a kiszámíthatatlan időjárásra

Idén tavasszal sem érdemes megfeledkezni a változékony időjárás okozta meglepetésekről: az ilyenkor megszaporodó viharok, jégesők és tüzek komoly fejfájást okozhatnak a földeken. Hogy mit jelent ez számokban? A Generali csak 2016-ban több mint 1,7 milliárd forintot fizetett ki itthon növénykárokra.

Mi sem mutatja jobban, hogy érdemes felkészülni a legrosszabbra, mint hogy a Generali csak tavaly közel 1,9 milliárd forintot térített a mezőgazdasági károk után. 2015-höz hasonlóan tavaly is a jégverés okozta a legtöbb bajt, a közel 2000-ből majdnem 1300 esetben, összesen 1,3 milliárd forint értékben. A viharok okozta károk után (közel 300 eset) 256 millió forintot, míg villámcsapás másodlagos hatása miatt (közel 100 eset) 24 millió forintot térített a biztosító.

Az egyre gyakoribb időjárási anomáliák miatt az agrárszektorban nagy szükség van olyan garanciákra, mint a díjtámogatott biztosítás lehetősége. Sokan azonban nincsenek tisztában azzal, hogy milyen nagy előnyre tehetnek szert a megkötésével. „Ma Magyarországon a különböző mezőgazdasági erőforrások több mint fele nem biztosított, pedig aki nem rendelkezik valamilyen biztosítással, az a kárenyhítési alapból járó kártérítésnek is csak a felét kaphatja meg” – világít rá Kókai Gábor, a Generali Biztosító mezőgazdasági biztosítási csoportvezetője. A szakember szerint ezért érdemes már most megfontolni a kritikus növénykultúrák biztosítását.

A május 31-ig megkötött biztosításra akár 65%-os díjtámogatás is járhat.

Sokáig nem érdemes várni a biztosítás megkötésével, ugyanis a 4 milliárd forint támogatási keret mértékéig (maximum 65%-ig) kapható díjtámogatást azok vehetik igénybe, akik 2017. május 31-ig megkötik azt. „Azaz a termelő 30-65% közötti összeget mindenképpen visszakap” – tette hozzá Kókai Gábor. Fontos változás a kiosztási mechanizmusban, hogy a közvetlen vagy közvetett többségi állami tulajdonban lévő gazdasági társaság, illetve központi költségvetési szerv csak akkor nyújthat be támogatási kérelmet, ha ahhoz a kormány előzetesen hozzájárult, és ha a kérelmező az erről szóló dokumentumot (pl. kormányhatározatot) csatolta.

A Generali kiegészítőként megvásárolható szolgáltatásként tavaly óta új kockázati körök után is fizet – ide tartoznak például bizonyos tűzkárok, illetve a földcsuszamlásból eredő károk helyreállításának kiegészítő biztosításai –, emellett az ingyenes időjárási vészhelyzet-előrejelzéssel és kedvezményekkel is megkönnyíti a döntést. A biztosító ráadásul a viharkárok esetében, kiegészítő biztosítás keretében az általánostól (20 m/sec) eltérően már 15 m/sec szélerősségtől biztosítja károsultjait.

Forrás: www.agrarszektor.hu

CLB TIPP: Kérjen ajánlatot szakértő kollégáinktól! Mezőgazdasági biztosítás ajánlatkérés >>

Vihar- és beázáskárok országszerte: több száz kárbejelentés érkezett

2017 április 24.

Kategória:

Kárrendezés, Általános

Vihar-és beázáskárok országszerte: több száz kárbejelentés érkezett

Több száz kárbejelentés érkezett az elmúlt napok télies időjárása miatt az MTI által megkérdezett biztosítókhoz.

A Groupama Biztosító mintegy 400 kárbejelentést regisztrált viharok és felhőszakadás miatt. Jellemzően háztetők károsodását, különféle helyiségek beázását jelentették az ügyfelek. A bejelentések elsősorban Szabolcs-Szatmár-Bereg, Borsod-Abaúj-Zemplén és Heves megyéből, valamint Budapestről érkeztek. A biztosító továbbra is fogadja a kárbejelentéseket, így a károk értéke elérheti az 50 millió forintot.

Az Allianz Hungária Zrt.-hez az elmúlt napokban több mint 800 kárbejelentés érkezett. Ezek 41 százaléka beázáskár, 40 százaléka viharkár, több mint 14 százaléka pedig tető- és panelhézag beázása miatt keletkezett. Elenyésző mértékben hónyomás és felhőszakadás miatt is érkezett kárbejelentés a társasághoz. A biztosító ugyanakkor nem tapasztalat régiós koncentrációt, az ország területéről vegyesen kapott kárbejelentéseket.

Az Aegon Magyarország péntek délutánig 770 kárbejelentést rögzített, az ügyfelek által becsült kárösszeg 65,5 millió forint, a bejelentett átlagkár 85 ezer forint.

A Generali Biztosító arról tájékoztatta az MTI-t, hogy a kárbejelentések száma elérheti a 700-1000-et is, az okozott károk összértéke pedig a 70 millió forintot. A viharkár mellett hónyomás okozta károkat is jelentettek az ügyfelek - közölte a társaság.

Forrás: www.vg.hu

Falugazdászok segítik a gazdákat a biztosítási díjtámodatás megszerzésében

2017 április 20.

Kategória:

Vállalkozói biztosítás

Falugazdászok segítik a gazdákat a biztosítási díjtámodatás megszerzésében

A falugazdászok felkeresését javasolja a gazdáknak a Nemzeti Agrárgazdasági Kamara (NAK) a mezőgazdasági biztosításokhoz járó díjtámogatás megszerzése érdekében, okulva abból, hogy tavaly közel ezer gazdálkodó nem részesülhetett támogatásban adategyezőségi hibák, vagy a támogatásigénylés hiánya miatt.

A kamara MTI-hez szerdán eljuttatott közleményében felhívta a figyelmet, hogy a díjtámogatás feltétele a biztosítási szerződés és az egységes kérelem vonatkozó adatainak maradéktalan egyezése. Ebben és a támogatás igénybevételével összefüggő elektronikus ügyintézéshez, a támogatási kérelem beadásához, a szükséges nyomtatványok kitöltéséhez, valamint a biztosítási szerződés-melléklet elkészítéséhez nyújthatnak segítséget a kamara falugazdászai.

Kiemelték, hogy díjtámogatott növénybiztosítást csak a Magyar Államkincstár által alkalmazott ügyfél-azonosítóval (korábbi MVH regisztrációs számmal) rendelkező földhasználó termelő köthet, közvetlenül vagy integrátoron keresztül. Az igénylés várhatóan 2017. június elejéig tehető meg. Amennyiben a gazdálkodó mégsem kap számára megfelelő ajánlatot, dönthet úgy, hogy nem biztosítja területeit a 2017-es évre vonatkozóan.

Az idén a növénybiztosítások díjához 4 milliárd forintos keretösszegű támogatás áll rendelkezésre a vidékfejlesztési programból. Díjtámogatott biztosítások köthetők tűz-, jég-, vihar-, fagy- és aszálykárokra, valamint árvíz és felhőszakadás kockázatokra. A támogatás intenzitása az egyes módozatoktól és az igénylések mértékétől függ - olvasható a közleményben.

Forrás: biztositasiszemle.hu

CLB TIPP: Mezőgazdasági biztosításokkal kapcsolatban keresse kollégáinkat! Mezőgazdasági biztosítás ajánlatkérés >>

Ez az a termékcsoport, amelyet már nem félünk online vásárolni

2017 április 20.

Kategória:

Általános

Ez az a termékcsoport, amelyet már nem félünk online vásárolni

Egyre többen használják a biztosítók online felületeit, különösen, ha tömegtermékekről – kötelezőről, lakásbiztosításról – van szó. A fejlesztésekkel főként a fiatalabb generációk igényeit szolgálják ki.

„A szoftverek megeszik a világot” – jósolta 2011-ben Marc Andreessen, a Netscape amerikai internetes cég társalapítója, az egyik első népszerű böngészőprogram, a Mosaic egyik fejlesztője. A ma már inkább befektetéssel foglalkozó amerikai üzletember szavai a biztosítási piacra is érvényesek: a komoly hazai piaci szereplők mindegyike elkészítette a maga online felhasználói felületét, s most a fejlesztések fő célja a mobiltelefonokon elérhető változatok fejlesztése és tökéletesítése.

„Ügyfeleink 30 százaléka mobileszközről böngészi internetes oldalainkat, ezért nagyon fontos a képernyő méretéhez igazodó dizájn. A cél az volt, hogy minél kevesebb lépéssel elintézhetőek legyenek a kérések. Jelenleg 67 százalékos eséllyel már két kattintással a céloldalra jut a látogató. Folyamatosan figyeljük a visszajelzéseket, és ennek megfelelően fejlesztjük tovább a felületet” – mondja Kurtisz Krisztián, az Uniqa vezérigazgatója. Honlapjuk leglátogatottabb menüpontja az ügyintézés, a legnépszerűbb online szolgáltatások közé pedig a díjrendezettség ellenőrzése, az online díjfizetés és a kárbejelentés tartozik: a gépjármű- és a vagyoni károknak már mintegy tizedét így jelentik be az ügyfelek.

A piaci felmérések szerint a gépjárművek kötelező biztosításánál a legmagasabb az online felhasználók aránya, mert itt lehet a legjobban összehasonlítani a szolgáltatók ajánlatait. Míg a felelősségbiztosításoknál az ár a meghatározó, más termékekre ez már nem feltétlenül igaz. A Proviti Biztosítási Alkusz statisztikái szerint az ügyfelek számára a kényelem és a könnyű kezelhetőség is nagyon fontos szempont. Lényeges az ügyfélkör nagysága is: hiába ígér nagyon kedvező árat egy kisebb, széles körben nem ismert cég, a többség a valamivel drágább, de jól ismert versenytárs ajánlatát választja.

„Az ügyfelek az egyszerűbb termékeket keresik az online világban, a kötelező mellett ilyen az utasbiztosítás is. S az esetek nagy részében a fizetés is online módon történik” – ezt már Vass Gábor, a Money and More pénzügyi tanácsadó cég igazgatósági tagja mondja. A Vienna Insurance-csoporthoz tartozó cég képviselője szerint ugyanakkor sokan nem értik tökéletesen az online világot. „Néha túl sok az információ, s ha nem egyszerű a felület, az riasztó lehet. Főleg azok használják a világhálós felületeket, akik sietnek, és ha túl sokat kell olvasgatni, akkor hamar továbbállnak.”

Vannak azonban olyan területek, ahol még jó ideig szükség lesz az ügyfelek és a tanácsadók személyes kapcsolatára. Vass Gábor szerint ilyen például a befektetéseket is tartalmazó biztosítási termékek köre. Az online megoldások azért ezen a területen is megjelennek: az ügyfelek regisztrálhatnak a befektetéskezelői rendszerekbe, ahonnan tranzakciókat is kezdeményezhetnek, és részletes elemzéseket kaphatnak befektetéseik teljesítményéről.

„Az online ügyintézés a legtöbb termék esetében a legbiztonságosabb: míg a személyes tanácsadókkal vagy a csak egy-egy biztosítót képviselő ügynökökkel beszélgetve előfordulhat, hogy az ügyfél valamit félreért, az interneten nem” – magyarázza Németh Péter, a CLB Független Biztosítási Alkusz Kft. igazgatója. Szerinte a tömegesen köthető biztosítási szerződések esetében minden fontos információ elérhető a digitális csatornákon; részben ennek köszönhető, hogy a kötelező biztosítás, a casco, a lakás- és az utasbiztosítás esetében már a szerződések 70–90 százaléka online felületeken kötődik. Az online szolgáltatás ráadásul olcsóbb, mint a hagyományos, s az egymással versengő cégek közül egyre több ajánl 5–10 százalék körüli kedvezményt a „digitális ügyfeleknek”.

Míg egyre több ügyfél használja ki, hogy az interneten a legkönnyebb a különféle biztosítói ajánlatok összehasonlítása, a szolgáltatók igyekeznek tovább egyszerűsíteni az online felületeket. „A digitális ügyintézéshez nálunk nem szükséges regisztrálni, nincs jelszó, nem kérünk felesleges adatokat. A legtöbb kérés másfél perc alatt beadható. Azonnal csatolhatunk dokumentumokat, képeket, amiket akár adott pillanatban, a mobilunkkal is elkészíthetünk. A gyorsaságot és egyszerűséget tartottuk szem előtt a chates ügyfélszolgálatunk kialakításánál is, amit a honlapunk mellett a Facebook-oldalunkon keresztül is igénybe vehetnek az ügyfelek” – mondja Kurtisz Krisztián. Az Uniqa egyik új szolgáltatása a vagyonkárok rendezését gyorsítja meg. Az i2i digitális kárrendezési alkalmazás használatával az ügyfeleknek nincs más dolguk, mint mobiltelefonjuk kamerája segítségével megmutatni a káresetet, amit a kárfelmérők a telefon másik végén, valós időben értékelnek. Ez az új fejlesztés szinte teljesen kiváltja a kárszakértő személyes helyszíni szemléjét.

Forrás: hvg.hu