2016.03.02

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

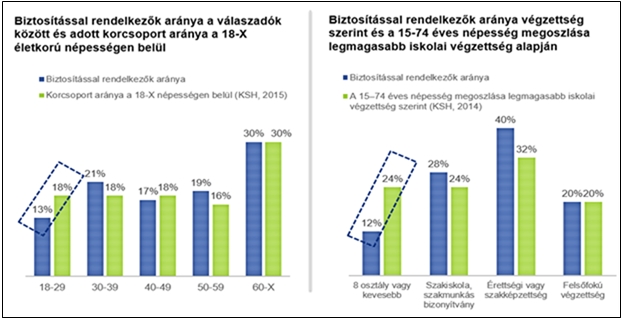

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Biztosítás fajta:

- Általános

Ellopták Kárász Róbert autóját

2010 június 22.

Kategória:

Általános

Ellopták Kárász Róbert autóját

Végtelenül elkeseredett a TV2 műsorvezetője, amikor csütörtökre virradóra csak autójának hűlt helyét találta meg a XII kerületben.

Kárász Róbert a Mokkában mesélte el, mennyire elkeserítő érzés, amikor az embert meglopják. De bízik abban, hogy visszakaphatja autóját, és hogy hamarosan javul majd a közbiztonság a városban.

Forrás: Blikk.hu

Veszélyek sora leselkedik a viharban autózókra

2010 június 22.

Kategória:

Általános

Veszélyek sora leselkedik a viharban autózókra

Útra dőlt fák, harminc centiméteres vízben csapdaként megbújó kátyúk, a hegyvidéki utakon pedig sárátfolyások nehezítik a szakadó eső mellett az autósok dolgát hatalmas viharok idején. Ezen kívül a városokban elromlanak egyes közlekedési lámpák, valamint lelassul a tömegközlekedés, sőt egyes járatok teljesen megállnak. Mit tehet szélvihar és szakadó eső idején az autós, aki nem szeretné összetörni, tönkretenni a kocsiját?

"Ilyenkor függőlegesen és vízszintesen is akadályozza az autóst a víz" - foglalta össze tömören a hirtelen jött hatalmas viharok okozta problémákat Havasi Zsolt, a Fővinform ügyeletese. Tapasztalataik szerint a kedd esti felhőszakadáshoz hasonló időjárás alatt "az autósok tudása és az ösztöneik" miatt egyértelműen lelassul a közlekedés Budapesten. "Elég csak arra gondolni, hogy a zuhogó víz miatt alig látnak ki a sofőrök a kocsijaikból" - tette hozzá Havasi.

Ennél is komolyabb balesetveszélyt képes okozni az úton elterülő, vagy azon átfolyó víz és sár. Amint a cikkben szereplő több fotón is jól látható, a csatornázott fővárosban is percek alatt teniszpálya méretű útszakaszokat és kereszteződéseket fed be összefüggő vízréteg, helyenként akár fél méter mélyen is. Az adott utcát vagy teret helyismeretük miatt rutinosan használók is képtelenek ilyenkor kikerülni a víz alatt rejtőzködő kátyúkat, amelyek kisebb kár esetén a gumit vagy a felnit teszik tönkre, nagyobb úthibák viszont a futóműben is kárt tehetnek.

Vízátfolyástól árokba borulni

A belvárosi részek mellett a kanyargósabb, kevésbé belátható útszakaszokon a lehulló ágak, vagy gyökerestül az aszfaltra dőlt fák okoznak komoly balesetveszélyt Szentes György, az Országos Katasztrófavédelmi Főigazgatóság szóvivője szerint. Hogy mennyi ilyen helyzetből alakult ki balesetveszély a mögöttünk álló viharos hetekben, azt megtippelni sem tudta Szentes. Egy példát azért mondott a nagyságrend érzékeltetésére: csak Veszprém megyében a néhány hete végigsöpört szélvihar idején 600 alkalommal hívták őket, nagyrészt széltépte fák miatt.

Szentes szerint legalább ekkora probléma a hegyes, dombos vidékeken és városrészekben az úton átfolyó víz és sár. Mindkettő könnyen irányíthatatlanná teszi a figyelmetlenül és túl gyorsan haladó autókat. A katasztrófavédelem szóvivője konkrét példákat is mondott: Győr-Moson-Sopron megyében egy autó a tetejére borulva az árokban kötött ki, miután megcsúszott a sáros úton, míg egy másik jármű szintén megsérült egy másik vízátfolyás következtében.

A villamos sem bír a vízzel

Jelentős problémát okoz alkalmanként a tömegközlekedésben is a hatalmas esőzés. Kedden este például 19 óra 19 perctől 21 óra 52-ig állt egy szakaszon a 28-as villamos, mert a X. kerületi Gitár utcánál állt a víz - közölte az [origo]-val Freud András fődiszpécser. A BKV munkatársa szerint "itt nincs csatornázás, és így annyira magas volt a víz, hogy nem lehetett az elektromos hajtású villamossal bemenni erre a szakaszra". A közlekedési vállalat sajtóosztálya szerint problémát okozhatnak még a sínpályákon eltömődő váltók, vagy a felsővezetékekre, áramszedőkre hulló faágak.

Az aszfaltozott utakat betakaró víz elvileg nem okozna gondot Freud szerint a személyautóknál nagyobb kerekű buszoknak, ezeket viszont alkalmanként a többi jármű lassítja. A fődiszpécser állítja, hogy a viharok alatti menetidőcsúszások a buszok és a trolik esetében jellemzően abból adódnak, hogy a többi autós lelassít, ezzel hátráltatva a tömegközlekedést.

Megsínylették az elmúlt hetek szélsőséges időjárását a BKV korosabb buszai. A legtöbb problémát az intenzív eső okozta, amely az öreg járművek ablaktörlő berendezéseit veszi fokozottan igénybe. A cég sajtóosztálya szerint főleg az idős autóbuszoknál, trolibuszoknál fordul elő beázás, míg az utakon álló víz a dobfékes járművek fékeire van "kedvezőtlen hatással", a felverődő víz pedig az elektromos kábelkötegekre.

Tíz éve foglalkoznak a megoldással

Több, általunk megkérdezett szakember is a vihar okozta problémák között említette, hogy alkalmanként beáznak a közlekedési lámpák, amelyek így egy ideig nem képesek irányítani a forgalmat. Sárgán villognak, még rosszabb esetben teljesen elsötétülnek, tovább nehezítve a kereszteződésekben a közlekedést. Megkerestük ezzel kapcsolatban a Fővárosi Önkormányzatot, ahol a Fővárosi Közterület-fenntartó Zrt.-hez irányítottak, amelynek szóvivője közölte, hogy egy külső cég üzemelteti a lámpákat. A cég illetékesét nem tudtuk elérni.

Sokhelyütt az országban szintén problémát okoznak a mélyen fekvő aluljárók, amelyekben vihar idején felgyűlik a víz. Sok településről lehetne példát hozni, mi a Dunakeszin, a Gyártelepi Vasútállomásnál lévő aluljáróval kapcsolatban kérdeztük meg a helyi önkormányzatot, mit tesznek a probléma megoldása érdekében. "Az elmúlt huszonöt évben már nagyon sok autó ragadt itt a felgyülemlett esővíz fogságában" - állította egy helyi lakos, ami könnyen hihető, hiszen az önkormányzatnál meg azt mondták az [origo]-nak, nekik már tíz éve okoz fejtörést a probléma.

Az önkormányzat műszaki osztályának munkatársa szerint a csőrendszer túlterheltsége miatt gyűlik itt össze az esővíz rendszeresen. Állítása szerint felhőszakadás idején hamar emelkedik a vízszint, viszont alig egy óra után csökken is. Ennek a helyzetnek a végső megoldására idén nyáron kerülhet sor, mint mondta, az önkormányzat pályázatot nyert a hálózat fejlesztésére. Egy ideje jelzőlámpát szerelt fel a városvezetés az aluljáró elé, amely 15 centiméteres vízszintnél automatikusan pirosra vált, ami mellett esőben vagy a polgárőrök, vagy egy rendőr próbálja megakadályozni, hogy behajtsanak az autósok. Ennek ellenére az önkormányzat szerint többször előfordult már, hogy mégis behajtottak egyesek a vízzel teli aluljáróba.

Hogyan vezessünk autót viharban?

Szakadó esőben és szélviharban a legtöbb helyen ugyanakkor magára van hagyatva az autós. Mit tehet ilyenkor, hogy elkerülje a balesetet? A csődöt mondott lámpákkal teli kereszteződésekben el kell kerülni a rutinból autózást, és szinte lépésben érdemes megközelíteni ezeket a helyeket, még akkor is, ha előttünk halad a forgalom.

Más helyzetekben is a legfontosabb tanács a normál körülmények között megengedettnél jóval alacsonyabb sebesség, különösen a víz alatti kátyús utakon. Ha nemcsak az eső szakad, hanem viharos erejű szél is fúj, akkor a fás, kanyargós területen különösen indokolt a lassú haladás és a megszokottnál nagyobb figyelem, ugyanis bármelyik kanyarban feltűnhet váratlanul az autó előtt egy kidőlt fa, vagy lehullott ág.

Hogyan óvjuk a kocsinkat a sok víztől?

Nem vitás, hogy a sok víz baleset nélkül is komoly kárt okozhat az autóban. Az elsőszámú szabály az, hogy az előttünk levő víztömegen nem szerencsés nagy sebességgel áthajtani. Hiába lenne jobb érzés gyorsan túl menni rajta, a technika megóvása megkívánja az óvatosságot. Lassan kell megközelíteni, időben fékezni, hogy a mögöttünk haladók is reagálni tudjanak, visszakapcsolni kettesbe, és kis fordulaton, minél kevesebb vizet felverve túljutni rajta.

Egy átlagos személyautó így küszöbmagasságig érő vízben jó eséllyel el tud boldogulni, de nem mindegy, hogy az adott típus elektromos részegységei hol helyezkednek el. Nem tesz jót, ha ezeket megáztatjuk, tudnunk kell hát, hogy a gyújtás és a motorvezérlés elemei milyen magasságban vannak. A légszűrőn bejutó víz tönkreteszi a motort, ha levegő helyett az összepréselhetetlen víz kerül az égéstérbe, ilyenkor elhajolhatnak a hajtókarok is, és máris több százezer forintos a kár. Figyelni kell a turbófeltöltők levegőbelépő nyílására, a feltöltőn keresztül is vízbe lehet fojtani ugyanis a motort.

A gyakorlatban általában nem ebből, hanem az elektromosság vízzel való találkozásból lesznek a bajok. Ma már minden autó villamossági berendezéseit úgy tervezik, hogy lehetőleg ellenálljanak a fröccsenő víznek, de a derékig érőt egyik nem bírja jól. Általában a vezérlő elektronika viszonylag magasan helyezkedik el a motortérben, valószínűbb, hogy a gyújtásrendszer elázásakor fog megállni autónk, és ha ez épp félméteres vízben történik, akkor lassan tovább ázhat sok minden.

Ha mélyebb vízben ragadunk a kocsival, tönkremehet a vezetőülés alá, a padlóba telepített légzsákvezérlés, ennek cseréje legalább százezer forint. Az autó középtájékán, szintén a padlózat alatt van a menetstabilizáló elektronika, az ESP központi érzékelője. Jobb nem belegondolni, mivel jár ennek a cseréje. Amikor a tengelyig érő vízben autózunk, az elektromos csatlakozók és a világítás is károsodhat. A fontosabb alkatrészek közül tönkremehet a hűtőventillátor, a drágábbak közül a xenon lámpák trafója, ami egy új autónál közel százezer forint.

Hasonló a helyzet, ha olyan helyen parkolunk, ahol elönti az ár az autót. Annyival talán jobb a helyzet, hogy ilyenkor a motor legbelsejébe nem kerül víz, viszont az áradással járó homokszemcsék és kosz minden mást beborít. Hiába az ajtókeretek gumikéderei, ezeknek a résein és más helyeken is be tud jutni a víz. Apró gumidugókkal van tele minden karosszéria, ezek lehetnek gyárilag előkészített alagutak, ahol fúrás-faragás nélkül lehet plusz vezetékeket behúzni, például a hifinek. Emellett vannak olyanok, amelyeket épp azért építettek be, hogy ha úszik minden, utána ki lehessen ereszteni a vizet. Az áradáskor elöntött autóknál a kipufogóval is lehet gond, és a katalizátorbetétet is ki kell szárítani, hogy rendesen működjön.

Forrás: Origo.hu

Miskolci vihar: minden tűzoltó a kárelhárításon dolgozik

2010 június 22.

Kategória:

Általános

Miskolci vihar: minden tűzoltó a kárelhárításon dolgozik

Folyamatosan érkeznek a bejelentések a Miskolci Tűzoltóság ügyeletére délután négy óra óta, amikor villámcsapásokkal és jéggel kísért felhőszakadás csapott le a borsodi megyeszékhely térségére.

A bejelentések alapján Szirmabesenyő, Sajókeresztúr, és Szikszó környezetében esett a legnagyobb mennyiségű csapadék - tájékoztatta a Független Hírügynökséget Bódi Zoltán, a Miskolci Tűzoltóság szóvivője.

A kétszer két sávos 26-os főút, Sajókeresztúr külterületén haladó szakaszát 300 méter hosszan öntötte el az esővíz, így azt a rendőrség azonnal lezárta. A körülbelül három hektáros területen összegyűlt több száz köbméter víz eltávolítására Sátoraljaújhelyről várnak nagy teljesítményű szivattyút.

Szirmabesenyőről estig körülbelül 50 segélykérés érkezett, de a legtöbb helyen egyelőre nincs hova kiszivattyúzni az esővizet. Néhány épületet homokzsákokkal tudtak megvédeni a tűzoltók a vízbetörés ellen. Ugyanez a helyzet Szikszó egyik utcájában is, ahol az encsi tűzoltók dolgoznak, miután már nem maradt a helyszínre riasztható miskolci egység.

A Kazincbarcikáról segítségül érkezett tűzoltók a megyei kórház sebészeti épületének liftaknájában összegyűlt víz eltávolításán dolgoznak. A kórházban állnak a liftek, a fekvőbetegek mozgatása lehetetlen - tájékoztatott a szóvivő.

Martintelepen egy lakóház kéményébe csapott a villám. Tűz nem keletkezett, azonban a veszélyessé vált kéményt vissza kellett bontani a dőlésveszély miatt.

Miskolcon az Árok út menti patak megáradt, lakóházakba ömlik a víz.

Forrás: Atv.hu

Katasztrófabiztosítási rendszer segíthetné a károsultakat

2010 június 22.

Kategória:

Általános

Katasztrófabiztosítási rendszer segíthetné a károsultakat

Katasztrófavédelmi biztosítási rendszer bevezetését kezdeményezi a Magyar Biztosítási Alkuszok Szövetsége. A szervezet javaslata szerint nem csak az ártérben építkezők fizetnének, hanem mindenki. Így baj esetén ebből az alapból fizetnének a károsultaknak.

Európában többféle katasztrófabiztosítási módszer létezik. Ezek nagy része megelőzési alapon működik. A nálunk jelenleg alkalmazott rendszerben viszont a katasztrófahelyzet után nyúl a zsebébe a kormány, illetve az önkormányzat, és megpróbálja kiegyenlíteni a keletkezett károkat - mondta el a Magyar Biztosítási Alkuszok Szövetségének elnöke.

Utóbbit igazságtalannak tartja Püski András. Szerinte sokkal igazságosabb lenne egy olyan társadalmi összefogáson alapuló katasztrófabiztosítási rendszer, amely biztosítja a veszélyeztetettek túlélését.

Az elnök példaként felhívta a figyelmet a Romániában bevezetett kötelező lakásbiztosításra, amely nem teljes körű, hanem csupán néhány elemi csapásra érvényes, viszont mindenkinek kötelező. Díja pedig havi három-négyszáz forintnyi; ez minimális kártérítést szavatol.

A szövetség dolgozik egy olyan javaslaton, amely hazánkban is hosszú távú megoldást jelenthet a kataszrófakárok elhárítására, de a lehető legkisebb konfliktussal jár - jelentette ki Püski András.

Forrás: Inforadio.hu

Egész falvakat tarolt le a hétfői vihar

2010 június 22.

Kategória:

Általános

Egész falvakat tarolt le a hétfői vihar

Csaknem 2300 lakóház és mintegy száz önkormányzati tulajdonú épület rongálódott meg a hétfő délutáni viharban Szabolcs-Szatmár-Bereg megyében - közölte a térségi katasztrófavédelmi igazgatóság vezetője kedden az MTI-vel.

Pernyák Sándor tűzoltó ezredes elmondta: az eddigi bejelentések alapján 54 településen regisztráltak károkat. Hozzátette: 94 ember ideiglenes elhelyezését kellett megoldani, mivel néhány épület lakhatatlanná vált.

Az elektromos hálózat tönkrement, 33 településen nincs áramszolgáltatás - közölte az ezredes. A borsodi egységekkel megerősített szabolcsi tűzoltók azon dolgoznak, hogy helyreállítsák az érintett településeken az áramszolgáltatást és az ivóvízellátást.

Az óriási vihar fákat csavart ki és utakat zárt el, számos településen tönkretette az elektromos hálózatot, háztetőket sodort el. Balkányban, Szakolyban, Nyírbátorban és Geszteréden a legsúlyosabb a helyzet.

Forrás: Privátbankár.hu

Nem lesz kötelező a márkaszerviz

2010 június 22.

Kategória:

Általános

Nem lesz kötelező a márkaszerviz

A jövőben az autógyárak nem kötelezhetik az autósokat arra, hogy kizárólag márkaszervizben végezzék járműveik felülvizsgálatát és javítását.

Új autóipari versenypolitikai szabályozásról döntött csütörtökön az Európai Bizottság, ezek alapján a jövőben például az autógyárak nem kötelezhetik az autósokat arra, hogy kizárólag márkaszervizben végezzék járműveik felülvizsgálatát és javítását. Ez utóbbi alól kivételt képeznek azonban azok a karbantartási műveletek, amelyek az anyacég által fedezett garanciák feltételei.

A szabályok elsősorban arról rendelkeznek, hogy a független karbantartó- és szerelőműhelyek, illetve alkatrész-kereskedők könnyebben hozzájussanak a szükséges gyári műszaki információkhoz, valamint jobb hozzáférésük legyen a márkapiacokhoz.

Joaquín Almunia, az Európai Bizottság versenyügyi felelőse brüsszeli sajtótájékoztatóján úgy vélte, az új szabályok elsősorban a fogyasztóknak kedveznek, mert jelentős kiadásmegtakarítást eredményezhetnek. Szerinte javítja a döntés az uniós cégek nemzetközi versenyhelyzetét is, például a kelet- és dél-ázsiai feltörekvő piacokkal szemben.

Sajtótájékoztatóján a spanyol biztos hangoztatta, hogy miközben a legtöbb fogyasztónak a lakását leszámítva az autó a legnagyobb értékű tulajdona, megállapításuk szerint nem túlságosan erős a verseny a javítás, karbantartás és alkatrészek kereskedelmének területén. Az elmúlt években ráadásul a javítás és átvizsgálás költségei emelkedtek is, jóllehet az autóárak nem nőttek - ezek a költségek átlagosan az autóval kapcsolatos teljes kiadások 40 százalékára rúgnak. Az új szabályok egyik célja, hogy a gyártóktól független műhelyek bevonásával növeljék a versenyt a piacon.

Szintén rendelkezett a bizottság arról, hogy megszünteti a versenyszabályok alóli, úgynevezett csoportos mentességet olyan gyártók esetében is, amelyek piaci részesedése az alkatrész- és a szervizpiacon túllépi a 30 százalékot.

Az új intézkedések már a jövő héten életbe lépnek, de a bizottság úgy döntött, hogy az érintetteknek hároméves átmeneti időt biztosít, hogy alkalmazkodjanak a megváltozott szabályozáshoz.

Forrás: Privátbankár.hu

Az ügyfél akkor is törleszt, amikor már nincs is autója

2010 június 22.

Kategória:

Vételár biztosítás

Az ügyfél akkor is törleszt, amikor már nincs is autója

Egy lopás vagy totálkár minden esetben jelentősen megterheli a családi kasszát. Jó tudni, hogy a biztosítás - legyen az kötelező vagy casco - csak az autó aktuális káridőponti forgalmi értékét téríti meg. Ezért aztán a kis kezdőrészlettel, hitelbe vásárolt autók utáni kártérítés az első néhány évben nem fedezi még a fennálló hiteltartozást sem. Vagyis az ügyfélnek akkor is törlesztenie kell, amikor már nincs is meg az autója. Hacsak nem köt vételár-biztosítást.

Az elmúlt másfél évben, vagyis a válság időszakában becslések szerint mintegy 60-70 ezer finanszírozott autó vált totálkárossá. A probléma tehát igencsak széles kört érint, még ha kevés szó esik is róla. Pedig a megoldás pár éve már itthon is elérhető.

„A vételár-biztosítás egy olyan kiegészítő biztosítás, ami a casco mellett lehetővé teszi az autósnak, hogy a kártérítés összegéből új autót vásárolhasson. Megtéríti ugyanis a káridőpontban számított érték és az eredeti vételár különbözetét. Finanszírozott autó esetén pedig lehetővé teszi, hogy az autós azonnal kifizethesse fennálló tartozását, vagy azonos tehervállalás mellett új autót vásárolhasson." - mondja Zsoldos Miklós, az UNION Biztosító elnök-vezérigazgatója.

Hogy néz ez ki számokban?

Egy 5,7 millió forintért vásárolt, finanszírozott, jelenleg kétéves személygépkocsit egy figyelmetlen autós totálkárosra töri. A károkozó kötelező biztosítása a piaci érték alapján 3,6 millió forintot térít a vétlen autósnak, miközben neki a finanszírozó felé az adott időpontban 3,8 millió forint a tartozása. Ekkor - vételár-biztosítás híján - a vétlen autósnak még 200 ezer forintot kell kifizetnie, miközben autója sem marad. A GAP néven is ismert vételár-biztosítás azonban a 3,6 millió forintos kártérítést 2,1 millió forinttal kiegészíti, vagyis a teljes tartozás kifizetése után lehetőséget teremt egy újabb finanszírozott autó megvásárlására is. Mindezért az autós havi néhány ezer forint pluszt fizet a vásárlástól számított 60 napon belül megkötött vételár-biztosításra - igaz, jellemzően egy összegben.

Felfutás előtt a GAP?

Bár hazánkban a GAP még kevésbé ismert, Nyugat-Európa egyes országaiban az autótulajdonosok közel 40 százaléka már rendelkezik ezzel a kiegészítő biztosítási formával. Ugyanakkor az elmúlt időszak folyamatos hitelbedőlései a finanszírozó társaságokat is érdekeltté tehetik, hogy javasolják ügyfeleik számára a vételár-biztosítás megkötését, hiszen közös érdek az adósok fizetőképességének megőrzése.

Forrás: Piacesprofit.hu

A biztosítók már győztek a focivébén

2010 június 22.

Kategória:

Általános

A biztosítók már győztek a focivébén

A hétvégén kezdődő focivébéhez kapcsolódóan összesen 6,2 milliárd font (kilencmilliárd dollár) értékben kötöttek biztosításokat a rendezők, a csapatok és az eseményhez kötődő vállalatok.

A Lloyd's biztosítótársaság jelentése szerint csak a stadionokat és az edzőpályákat 3,2 milliárd fontra biztosították. Biztosítást kötöttek a médiacégek is, például arra, hogy amennyiben a meccsek csúsznak, akkor abból káruk adódik, ugyanis ez érintheti előre eladott reklámidejüket.

A rendezők fő aggodalma, hogy ha elmaradnak a meccsek, akkor a nézők visszakövetelik a jegyárat.

A Lloyd's összesítése nem tartalmazza az egyes játékosok saját biztosításait, amelyeket sérülésekre, illetve betegségekre kötnek.

Peter Thompson, a Beazley biztosítótársaság szakértője szerint a sztárfocisták biztosítása karrierjük csúcsán elérheti a 40 millió fontot. A bevételeket növelő szuvenírek, mezek eladhatósága jelentősen függ a csapatok legjobbjainak teljesítményétől - a nevükben testet öltő márka értéke elérheti a 10 millió fontot.

Forrás: Hír24.hu

Már az Ab előtt a MÁV-ÁBE ügye

2010 június 22.

Kategória:

Általános

Már az Ab előtt a MÁV-ÁBE ügye

A MÁV Általános Biztosító Egyesület (ÁBE) ügyfelei által okozott, de a biztosító egyesület által ki nem fizetett kárra vonatkozó - két fogyasztóvédő szervezet által jegyzett alkotmánybírósági indítványról - jelenleg annyi tudható: nem biztos, hogy határozat születik a nyári szünet előtt - tudta meg az MTI Sereg András szóvivőtől.

Az Alkotmánybíróság március végén befogadta két fogyasztóvédelmi szervezet - az Országos Fogyasztóvédelmi Egyesület és az INDRA Biztosítottak és Pénzintézeti Ügyfelek Országos Érdekvédő Egyesülete - közös indítványát. A probléma lényege az, hogy a csődbe ment MÁV ÁBE nem tudja kifizetni az ügyfelei által okozott károkat, így a károsultak a bíróságon érvényesítik az igényüket, olyannyira sikeresen, hogy több ítélet kötelezi az egyesület volt ügyfeleit fizetésre. A bajba került ügyfelek viszont nem értik azt, hogy ha volt biztosításuk, akkor miért saját zsebből kell fizetniük.

A ravatalozó is megrongálódott: alulbiztosított önkormányzatok

2010 június 22.

Kategória:

Általános

A ravatalozó is megrongálódott: alulbiztosított önkormányzatok

A levonulóban lévő árvíz az önkormányzati vagyonban is százmilliós károkat okozott. A vihar, felhőszakadás és árvíz gyakorlatilag minden piaci szereplő alaptermékeiben is megtalálható kockázat, így szinte minden vagyonbiztosítási termék fedezi ezeket a kockázatokat - írja a Napi Gazdaság.

Nincs pontos összegzés arra, hogy a közösségi intézmények, például a polgármesteri hivatalok vagy az iskolák mekkora százalékát biztosítják a helyhatóságok. Hajas Gábor, a Generali vagyonbiztosítási üzletágának igazgatója szerint kevés önkormányzat rendelkezik biztosítási védelemmel, Cserkuti Nándor, az Aegon vállalati vagyon üzletágának vezetője viszont úgy véli, 70-75%-ra becsülhető a biztosított önkormányzatok, vidéki közintézmények aránya, és az igény évről évre növekszik. A szakember szerint jellemzően a helyi önkormányzatok kötnek biztosítást, a polgármesteri hivatalon kívül a kezelésükben vagy üzemeltetésükben lévő egyéb intézményekre is (óvoda, orvosi rendelő, gimnázium vagy akár ravatalozó).

Ebben a szférában is előfordulnak a bankok által előírt, hitelfedezetként kötött vagyonbiztosítások, sőt több kistérségben az önkormányzatok összeállnak és alkuszokon keresztül közösen vásárolnak biztosítási fedezetet, ezáltal komoly díjengedményt tudnak elérni - mondta el Kaszab Attila, K&H Biztosító nem életbiztosítási üzletágának vezetője. Lázár István, a Groupama Garancia vagyon-, felelősség- és mezőgazdasági biztosítási főosztályvezetője úgy véli, a biztosítottság arányában nincs látványos különbség az árvíz sújtotta és az egyéb területek között.

Egyes hírek szerint ahol van biztosítás, sok helyen ott is inkább csak jelképes a védelem, gyakran a könyv szerinti értékre biztosították az épületeket. Kaszab Attila szerint ez már a múlté, ma inkább valós értéken vagy új értéken kötik a biztosításokat, Lázár István pedig úgy véli, ez akkor áll fenn leginkább, ha a szerződés már többéves, ilyenkor valószínűbb, hogy alulbiztosítottak a vagyontárgyak.

Cserkuti Nándor szerint 3-5 éve még valóban általános tendencia volt a könyv szerinti nettó értéken kötött biztosítás, ami az infláció miatti értékkövetés helyett az értékcsökkenési leírással csökkentett összegen határozta meg egy-egy biztosított ingatlan vagy vagyontárgy értékét (biztosítási összegét). A korábbi évekre jellemző volt az önkormányzati szektorban az alulbiztosítottság, hiszen a települések jó részénél az alacsonyabb biztosítási összegek alacsonyabb díjat jelentettek, ami a szerződés megkötésekor még ma is fontos szempont.

Az Aegon vállalati vagyon üzletágának vezetője az elmúlt évek változó tendenciáinak tudja be, hogy már "csak" 30-40%-ra becsülhető az önkormányzati szektor alulbiztosítottsága. Piaci szakértők szerint az előrelépést hátráltatja az is, hogy a kormányzat szereplői a mostani árvíz kapcsán is kilátásba helyezték: teljes mértékben átvállalják az intézményekben keletkezett károkat.

Alulbiztosításnak nevezzük, amikor a biztosított ingatlan újraépítési értéke nagyobb a biztosítási szerződésben meghatározott összegnél. Ebben az esetben egy esetleges kárra a biztosító csak arányos kártérítést alkalmazhat.

Forrás: Pénzcentrum.hu