2016.03.07

Felmérést készített a Portfolio, hogy kiderítse, hogyan választanak a magyarok a biztosítások között és milyen megítéléssel rendelkeznek ezek a termékek a hazai piacon. Érdekes dolgokra derült fény, többek között arra, hogy a válaszadók kétharmada már most is rendelkezik valamilyen biztosítással, de arra havi szinten nem sokan hajlandóak tízezer forintnál többet költeni. A fővárosiak hasznosnak tartják a műtárgy- és sportbiztosításokat, míg a községben élők inkább a kisállat-biztosításra esküsznek. A nők jobban félnek a súlyos betegségektől, mint a férfiak, emellett a károkra is sokkal érzékenyebbek - csak, hogy néhányat említsünk az érdekes eredményekből.

Idén kilencedik alkalommal rendezte meg a Portfolio Biztosítás 2016 konferenciáját, amelyen a biztosítási piacot érintő szabályozásokról, stratégiákról és ügyféligényekről egyaránt szó esett március elsején, a Hilton Budapestben. A konferencia előtt a Portfolio a Gemius segítségével felmérte, hogy a hazai lakosság hogyan vélekedik a biztosításokról, illetve melyek jelenleg a legnépszerűbb termékek a piacon.

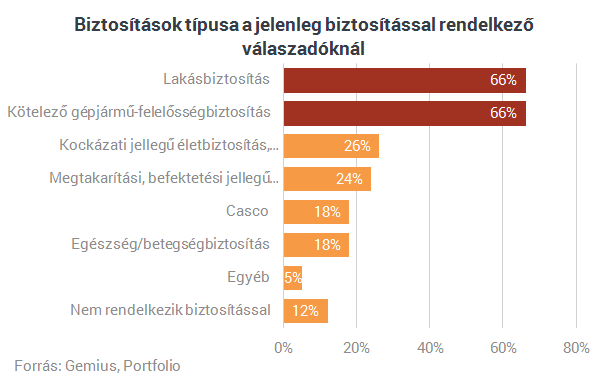

10-ből 9 felnőttnek van valamilyen biztosítása

A felmérésben részt vevők kétharmada rendelkezik már lakásbiztosítással és kötelező gépjármű-felelősségbiztosítással (kgfb), emellett viszonylag sokan vannak azok is, akik kockázati és megtakarítási/befektetési jellegű életbiztosítással rendelkeznek. Mint kiderült, 10-ből 9 felnőtt internetezőnek van valamilyen biztosítása jelenleg is, a felsőfokú végzettségűeknél pedig jellemző, hogy mindegyik felsorolt biztosítással rendelkeznek.

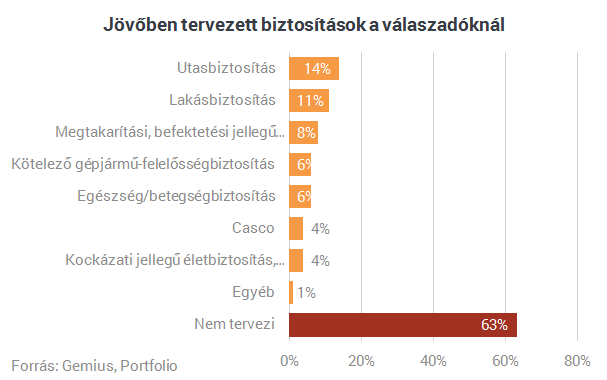

A felmérés kérdései arra is kiterjedtek, hogy van-e olyan biztosítás, amelyet a következő három évben tervezik megkötni. A válaszok alapján kiderült, hogy a válaszadók harmada tervezi, hogy a jövőben köt valamilyen biztosítást, a legtöbben az utas- és lakásbiztosításon gondolkodnak. Beszédes adat az is, hogy a 18-29 évesek inkább a lakás-, kgfb-, casco-, élet- és utasbiztosítás megkötésén gondolkodnak, míg a felmérésben résztvevő 60 éven felüliek 78%-a egyáltalán nem tervez biztosítást kötni a következő három évben.

A biztosítások térnyerésében az egészségbiztosítások is kivették a szerepüket, a válaszadók között egyre nagyobb jelentőséggel bírnak az egészségbiztosítási szolgáltatások. 2013-hoz képest jelentősen megnőtt a szerepe a diagnosztikai vizsgálatoknak, a válaszok alapján felállított fontossági sorrend dobogósai között vannak még emellett a szűrésekre és balesetekre köthető biztosítások is. Három év alatt jelentősen visszaesett ugyanakkor az egynapos sebészethez kapcsolódó egészségbiztosítás fontossága, míg például a járóbeteg ellátás nagyjából ugyanakkora prioritást élvez, mint 2013-ban.

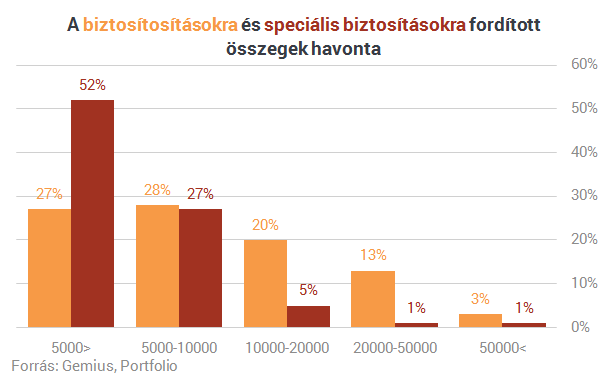

Csak kisebb összegeket vagyunk hajlandóak fizetni

A válaszadók többsége havi szinten csak kisebb összegeket hajlandó áldozni biztosításaira, ez főként a speciális biztosításoknál rajzolódik ki. Ötvenezer feletti havi biztosítási összeget már csak nagyon kevesen fizetnek, gyakori ugyanakkor az ötezer forint alatti, illetve az öt-tízezer forint közötti biztosítási összeg. A speciális biztosítások kapcsán a férfiak inkább hajlandóak 10-20 ezer forint közötti összeget költeni, míg a nők jellemzően alacsony, ötezer forint alatti összeget fordítanának csak ere a kiadásra.

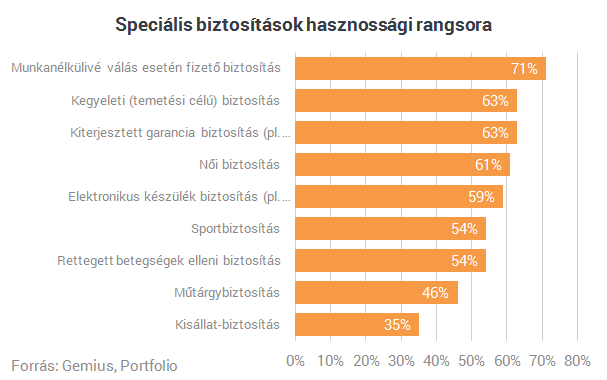

A válaszokból kiderült az is, hogy a résztvevők 44%-a rendelkezett már valamilyen speciális biztosítással, ezek közül is a leggyakoribb a kiterjesztett garancia (pl. háztartási gépekre) és elektronikus készülék (pl. okostelefon, laptop) biztosítás. A nemek közötti különbséget mutatja, hogy a férfiak inkább sportra, a nők pedig inkább a munkanélkülivé válás esetén fizetendő és női biztosításra költöttek.

A legkevésbé fontosnak a kisállat- és műtárgybiztosítást tartották a válaszadók a speciális biztosítások között, a leghasznosabbnak pedig a munkanélkülivé válás esetén fizetendő, a kiterjesztett garancia és a kegyeleti biztosításokat gondolják. Érdekes különbség az is, hogy a fővárosiak a sport- és műtárgybiztosítást, a községben élők pedig a kisállat-biztosítást tartják hasznosabbnak.

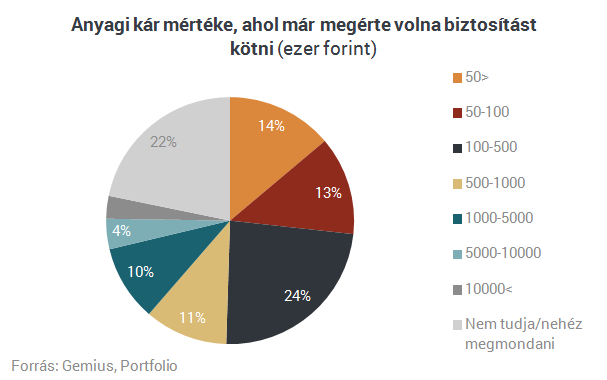

Százezres kárnál már sokan kötnének biztosítást

A válaszadók fele szerint már félmilliós kár alatt is érdemes lehet biztosítást kötni, a nők ilyen szempontból érzékenyebbek a férfiaknál, ők ugyanis már 50 ezer, illetve 50-100 ezer közötti kár estén is biztosítást kötnének. A férfiak ezzel szemben inkább nagyobb kár, 100-500 ezer forint esetén gondolnának a biztosításra.

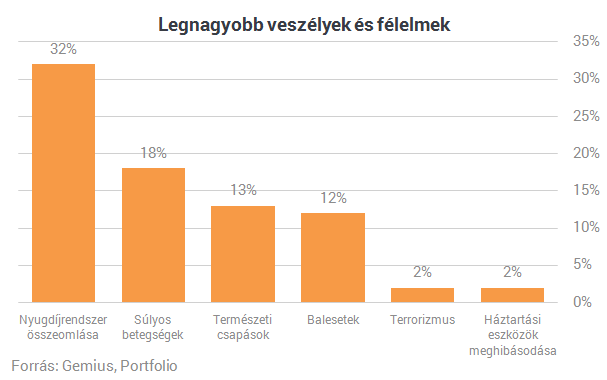

A felmérésben résztvevők ötöde nem tudta megválaszolni, mitől fél igazán, a válaszok összesítéséből azonban kiderül, hogy a legtöbben a nyugdíjrendszer összeomlásától tartanak, ezt követik a súlyos betegségekkel és a természeti csapásokkal kapcsolatos félelmek. Ami még kiderült, hogy a nők sokkal inkább tartanak a súlyos betegségektől, mint a férfiak.

(A felmérés 1700 fő válaszait tartalmazza a február 12. - február 19. közötti időszakot felölelve.)

Forrás: Portfolio

Biztosítás fajta:

- Általános

Jó hír az autósoknak: olcsóbb lett a kötelező biztosítás

2025 augusztus 28.

Kategória:

Kötelező biztosítás

A személygépkocsik kötelező gépjármű-felelősségbiztosításának átlagos díja az előző negyedévhez képest 2,4 százalékkal csökkent az idei második negyedévben, ami a verseny élénkülésére utal. A kárráfordítások 2,3 százalékos növekedésével a díj-kár olló záródik, ami pedig az ár-érték arány javulását jelzi – olvasható a Magyar Nemzeti Bank friss összefoglalójában.

Idén a második negyedévben 2,4 százalékkal csökkent a normál használatú személygépkocsik kötelező gépjármű-felelősségbiztosítási (kgfb) átlagos éves díja az első negyedévvel összevetve, ami így országosan 57,6 ezer forintra mérséklődött – áll a Magyar Nemzeti Bank (MNB) friss negyedéves Kgfb-indexében. A jegybank szerint ebben a verseny élénkülése is szerepet játszhat.

A budapesti díjak 3,3 százalékos, míg fővároson kívüliek 2,7 százalékos negyedéves csökkenést mutatnak.

A kárráfordítás ezzel ellentétes irányú 2,3 százalékos negyedéves növekedést mutat. A díjszint és kárráfordítás közti olló záródása az ár-érték arány javulását jelzi. Ezt támasztja alá az MNB személygépkocsikra számított adóval és kárráfordítással kiigazított Korrigált kgfb-indexe is, a csökkenő díj és emelkedő kárráfordítás miatt hosszabb stagnálást követően csökkenni kezdett, az előző negyedévhez képest 6 százalékponttal.

Az egyéb egyedi járműkategóriák esetében mérsékelten – a nagyobb darabszámú járműtípusoknál jellemzően 2-6 százalékkal – nőttek az éves átlagdíjak a tavalyi II. negyedévvel összevetve. A teherautóknál és a nehéz pótkocsiknál ugyanakkor egyaránt 2 százalékos díjcsökkenés látható. A nagyobb darabszámú flottás járművek éves díja 1-9 százalékkal emelkedett, kivéve a vontatókét, amelyeknél 7 százalékkal apadt a díjszint a tavalyival összevetve.

forrás: portfolio.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a kötelező biztosítási ajánlatokat:

Kötelező biztosítás kalkulátor >>

Felpörög az albérletpiac, de egy dologról sokan megfeledkeznek – drága lehet a mulasztás

2025 július 21.

Kategória:

Lakásbiztosítás

A felvételi ponthatárok kihirdetése után felbolydul az ingatlanpiac. A többség gyorsan akar lépni, így könnyen megfeledkeznek a biztosításról. A szakértő elmondta, mire kell figyelni.

Két nap múlva, július 23-án szerdán hirdetik ki a felvételi ponthatárokat, az ezt követő hetekben pedig ismét felpörög az albérletpiac, ugyanis idén is több ezer diák próbál majd az új tanintézménye közelében számára kedvező feltételekkel albérletet találni. Ilyenkor gyakran elsikkad az ingatlan megfelelő biztosítottságának kérdése, és sokszor csak később, a károk bekövetkezte nyomán derül ki, hogy kötöttek-e megfelelő biztosítást a bérleményre.

A szakértők szerint a biztosítás meglétét mindenképpen célszerű már a bérleti szerződés feltételeinek tárgyalása során tisztázni. Habár a hazai lakásállománynak közel háromnegyede biztosított, azonban az alkuszok tapasztalatai szerint a bérbe adott lakásokat ennél valamivel kisebb arányban biztosítják.

„Kevesen tudják, hogy ha a bérlemény nincsen biztosítva, a bérlő is jogosult (a bérbeadóval egyeztetett feltételek mellett) lakásbiztosítást kötni a bérelt ingatlanra. A gyakorlatban azonban többnyire a megosztott modell érvényesül: a tulajdonos rendelkezik az ingatlanra vonatkozó biztosítással, a bérlő pedig a személyes ingóságait fedezi egy másik biztosítással. Ez azért is célszerű megoldás, mert a biztosító csak a biztosítottként megjelölt személy vagyonára tud fedezetet nyújtani” – ismertette Baksa Melinda, a Független Biztosítási Alkuszok Magyarországi Szövetségének elnökségi tagja.

Bérlőként is hasznos a biztosítás

Hozzátette, hogy alapesetben a kapcsolódó költségek is a fenti megosztás szerint oszlanak meg a felek között, vagyis

- az ingatlanbiztosítás díja nem tartozik a bérleti díj és a rezsi fogalomkörébe, így azt a főbérlő általában nem terheli tovább az albérlő felé.

- Az ingóság biztosítási díját ugyanakkor a bérlő szokta fizetni.

A hazai biztosítók nem vagy alig tesznek különbséget annak alapján, hogy a lakást a tulajdonos vagy annak bérlője lakja. A biztosítás megkötésekor ugyan meg kell jelölni, hogy bérbe adott (vagy bérelt) lakásról van-e szó, ám ennek a díjak és feltételek tekintetében nincs vagy kevés vonzata van (egyes biztosítók minimális pótdíjat számítanak fel ilyen esetben). A magyarországi gyakorlat szerint a bérlés időtartama egyik biztosítónál sem releváns szempont, vagyis az Airbnb-re, illetve egy többéves lakásbérletre vonatkozó feltételek megegyeznek.

A Magyar Nemzeti Bank (MNB) lakásbiztosítás-indexének július 2-án közzétett adatai szerint a lakásbiztosítások átlagos éves díja 2025 első negyedévében 64 400 forint volt. Ez az érték 8,7 százalékkal haladja meg az egy évvel korábbi szintet, ugyanakkor a kárkifizetés maximális összegét jelentő biztosítási összeg mértéke csaknem 20 százalékkal nőtt, vagyis a jegybank értékelése szerint javult a lakásbiztosítások ár-érték aránya.

forrás: hvg.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Nyári rémtörténetek: így bukhatsz 8 millió forintot egy hasfájáson, csúnyán ráfázik, aki erre nem figyel

2025 június 26.

Kategória:

Utasbiztosítás

Nyáron nemcsak a hőmérséklet emelkedik, hanem bizonyos balesetek kockázata is – derül ki a Pénzcentrum körképéből. A leggyakoribb nyári problémák közé tartoznak a közlekedési balesetek, a vízparti sérülések, valamint a külföldi utazások során bekövetkező megbetegedések, sérülések. Bár sok kárérték csak pár tízezer forintra rúg, egy-egy komolyabb baleset vagy mentés akár a több tízmillió forintos összeget is elérheti. Gyakori például, hogy egy külföldi bokasérülés miatti sürgős hazaszállítás vagy kórházi ellátás több milliós költséget generál – mentőrepülő és életmentő beavatkozás esetén akár 100 millió forint feletti összeg is előfordult már. A legtöbben már tisztában vannak azzal, hogy a megfelelő biztosítási csomag nélkül nem érdemes útnak indulni, hiszen a legapróbb panasz – mint egy gyomorrontás az Egyesült Államokban – is végződhet 8,5 millió forintos kárkifizetéssel. A nyári időjárás kiszámíthatatlansága ráadásul az otthonokat és gépjárműveket sem kíméli: jégesők, villámcsapások, viharkárok okoznak évről évre komoly károkat. Cikkünkben összegyűjtöttük, mik a leggyakoribb káresemények, milyen összegű térítések jellemzőek, és mik voltak a legdurvább nyári kifizetések 2024-ben.

Ahogy beköszönt a nyár, nemcsak a hőmérő higanyszála szökik az egekbe, hanem a balesetek is nagyobb számban fordulhatnak elő – legyen szó egy rosszul sikerült strandolásról, elrontott nyaralásról vagy extrém sportok következményeiről. A szezonális kockázatok évről évre adottak, és a biztosítók szerint mostanra már nemcsak a klasszikus esetekre kell figyelni: egyre több a viharkár, a súlyos vízparti baleset, sőt, a nemzetközi feszültségek és klímaanomáliák is érzékenyen érintik az utasbiztosítások piacát.

A Pénzcentrum megkeresésére öt nagy biztosító – az Allianz, a Generali, a Groupama, a K&H és az Alfa – osztotta meg tapasztalatait arról, mely káresetek szaporodnak meg leginkább a nyári hónapokban, milyen összegeket térítenek jellemzően, és milyen – sokszor megdöbbentő – egyedi esetekkel találkoztak 2024-ben.

Az alábbiakban biztosítók szerint rendeztük az adatokat és tapasztalatokat, hogy jobban kirajzolódjon: kinek mit hoz a nyári szezon, és mire érdemes felkészülnie annak, aki nemcsak a vakációról, hanem a védelemről is időben gondoskodni szeretne.

Egy bokasérülés 1,5 millió forintba is kerülhet

A nyári hónapokban a leggyakoribb biztosítási bejelentések közé továbbra is a gépjármű asszisztenciával kapcsolatos esetek tartoznak" – közölte a Pénzcentrummal a Generalihoz tartozó Genertel Biztosító. Emellett jellemzőek a kisebb, de kellemetlen balesetek is: „amikor ügyfelünk lábát a tengerben felvágja egy szikla vagy megszúrja valami”, ezek ugyan nem életveszélyesek, de komoly orvosi ellátást igényelhetnek.

A külföldön történt káreseteknél a kártérítési összegek rendkívül széles skálán mozognak. Bár a leggyakoribbak a néhány tízezer forintos térítések, „előfordulhatnak több tízmillió forintos ellátással kapcsolatos kifizetések is”.

A biztosító egy tanulságos esetet is megosztott: korábban egy utas bokasérülést szenvedett, amelynek kezelése önmagában nem jelentett volna kiemelkedő költséget, ám a rögzítés miatt nem tudta igénybe venni az eredeti repülőjegyét. Az átülés business osztályra elkerülhetetlenné vált, a költségek pedig így „jelentős, 1,5 millió forintos” összeget tettek ki. Egy másik, hasonló sérülésnél – amikor a túrázó nem tudott lejönni a hegyről – a helikopteres mentés több millió forintos kiadással járt.

A Generali szerint bár a háborús fenyegetettségek és az időjárási szélsőségek aktuálisak, ezek nem befolyásolják érdemben az utasbiztosítási kedvet. Tapasztalatuk szerint az ügyfelek egyre tudatosabbak, tisztában vannak a biztosítás szerepével, és a hangsúly inkább azon van, hogy „mindig tájékozódjunk a választani kívánt konstrukció szolgáltatási tartalmáról, a feltételekben foglalt kizárásokról, hogy ne érjen minket egy nehéz helyzetben meglepetés”.

Milliós károk, kiszámíthatatlan viharok

Ahogy beindul a nyári szabadságolási szezon, úgy szaporodnak meg az utasbiztosítási káresetek is" – közölte a Pénzcentrummal az Allianz. Ebben az időszakban jelentősen megnő a külföldi betegségekkel és balesetekkel kapcsolatos térítések száma. Gyakoribbá válnak a vírusos megbetegedések, tengerparti sérülések, valamint az utazáshoz kötődő kellemetlenségek: például poggyászkésések, járattörlések vagy műszaki hibás járművek miatti fennakadások.

A biztosító adatai szerint a balesetekkel összefüggő kárösszegek a néhány százezer forinttól a több tízmilliós kategóriáig is terjedhetnek, főként komolyabb sérülések, illetve mentővel történő hazaszállítás esetén.

Kiemelt kockázatnak számítanak a motoros közlekedéshez kötődő balesetek: június és augusztus között az éves átlagnál kétszer több ilyen bejelentés érkezik, és ebben a három hónapban történik a motorkerékpáros balesetek közel 40%-a. Bár a motoros halálesetek aránya hazánkban alacsonyabb az uniós átlagnál (5% vs. 16%), a biztonságos vezetés és megfelelő védőfelszerelés továbbra is alapvető fontosságú.

Az Allianz hangsúlyozza: bár konkrét esetet nem emeltek ki, a statisztikákból világosan látszik, hogy biztosítás nélkül nem érdemes külföldre indulni, hiszen a költségek súlyosabb esetekben akár a százmilliós nagyságrendet is elérhetik.

A lakossági vagyoni biztosítások területén a nyári hónapokban a viharok dominálnak. Vihar, beázás, jégeső, villámcsapás másodlagos hatása – ezek mind visszatérő események. A tavaly júniusi hónap különösen pusztító volt: két esetben is közvetlen villámcsapás következtében égett le családi házak tetőszerkezete, a tetőtéri lakrészek, és beázott az alsó szint is. A kárösszegek egyenként több tízmillió forintra rúgtak.

A gépjárművek sem ússzák meg a szélsőséges időjárást: gyakori károk a jégeső által bezúzott szélvédők, az autóra dőlt fák vagy az áradások miatti műszaki hibák. Ráadásul egy mai, modern szélvédőcsere már akár 700–800 ezer forintos tétel is lehet – figyelmeztet a biztosító –, mivel a beépített szenzorokat és kamerákat újra kell kalibrálni.

Az Allianz tapasztalata szerint a biztosításkötési hajlandóságot az utóbbi évek krízisei erősítették: a háborús helyzetek, járványok és természeti kockázatok miatt az ügyfelek egyre inkább a legszélesebb védelmet nyújtó csomagokat választják. Ezek akár időjárás miatti járattörlésre vagy kényszerű hazautazásra is fedezetet nyújthatnak. A légiközlekedéshez kapcsolódó extra szolgáltatásként a biztosító például automatikus térítést is kínál, amely külföldi járatkésés esetén akár 40 ezer forintot is jelenthet biztosítottanként.

Ittasan rollerezett a tengerparton, belehalt

Bár a nyári hónapokban az Alfa Biztosító szerint nem nő drasztikusan a bejelentett balesetek száma, a káresetek összetétele kifejezetten szezonális mintázatot mutat. Megugrik a közlekedési balesetek aránya, több kár köthető a külföldi nyaralásokhoz, strandokon és vízpartokon pedig gyakrabban fordulnak elő sérülések. Az extrém sportok – mint a jet-ski, vízisí vagy SUP – kapcsán viszonylag kevés a bejelentés, de ezek sem maradnak nyom nélkül.

A leggyakoribb nyári esetek inkább a csúszásos, eleséses sérülések, amelyek tipikusan a nyaralás laza légkörében, vízközelben történnek. A vízi sportokkal összefüggő balesetek is előfordulnak, de nem emelkednek ki a statisztikákból – tudta meg a Pénzcentrum.

A biztosító szerint a balesetbiztosítási kifizetések fix összegűek, így függetlenek attól, hogy a sérülés belföldön vagy külföldön történt. Egy csonttörés térítése például 15–100 ezer forint között mozog, egy komolyabb műtét vagy kórházi kezelés esetén azonban akár 300–500 ezer forintot is elérhet a szolgáltatás, de ennél magasabb kifizetések sem ritkák.

Bár 2024-ben nem történt kirívóan extrém eset, korábbi évek példái jól mutatják, mennyire fontos a kockázatok mérlegelése. Egy ügyfél például Horvátországban ittasan rollerezett, balesetet szenvedett, súlyos fejsérüléseket szerzett, és nem élte túl az esetet. Egy másik tragikus történet Olaszországban történt, ahol két családapa éjszakai fürdőzésre indult a háborgó tengerbe – egyikük sem tért vissza élve.

140 milliós rémálom egy trópusi nyaraláson

A nyári hónapokban megszaporodnak a szabadtéri tevékenységek, ezzel együtt pedig nő a sérülések kockázata is" – figyelmeztet a Groupama Biztosító. A leggyakoribb balesetek közé tartoznak a kerékpáros és robogós karambolok, túrázás közbeni bokaficamok, csonttörések, hobbi sportolás közbeni fejsérülések vagy akár kisállat-harapások.

A biztosító tapasztalatai szerint a nyári kárkifizetések összege jellemzően 200–400 ezer forint körül mozog, azonban ha a károsult hazaszállítása is szükséges, a költségek könnyen több százezer vagy akár több millió forintra rúghatnak. Földi úton történő betegszállítás esetén a jellemző költség 300–500 ezer forint, míg légi szállításnál az összeg 500 ezertől akár 1,5 millió forintig is terjedhet – közölte a Pénzcentrummal a biztosító.

A Groupama emlékeztet egy súlyos esetre a tavalyi évből: egy ügyfelük egy trópusi szigeten ájult el nyaralás közben. Hajóval kellett kórházba szállítani, lélegeztetni kellett, majd életmentő műtétet hajtottak végre rajta. Ezt több mint 10 napos kórházi ellátás követte, végül mentőrepülővel hozták haza.

A kórházi számla meghaladta a 100 millió forintot, a hazaszállítás pedig további 40 millióba került. Az ügyfél szerencséjére megfelelő utasbiztosítást kötött, így mindezt a biztosító állta.

A társaság friss kutatásából ugyanakkor kiderül: a magyar utazók egyre tudatosabbak. Míg korábban sokan csak a hosszabb utakra kötöttek biztosítást, ma már a válaszadók kétharmada tervez utasbiztosítást kötni, és 3 százalékkal többen nyilatkozták azt is, hogy ezt minden egyes utazásuk során megteszik. Az adatokat árnyalja, hogy bár 25 százalék már átélt külföldi káresetet, és 53 százalék reálisnak tartja, hogy ez vele is megtörténhet, sokan még mindig csak az EU-n kívüli vagy hosszabb utazásokhoz érzik indokoltnak a biztosításkötést.

A döntés mögött főként az egészségügyi ellátáshoz való hozzáférés áll: a megkérdezettek szerint az utasbiztosítás legfontosabb elemei a sürgősségi ellátás, a baleseti térítés, valamint a Magyarországra történő hazaszállítás fedezése.

8,5 millió forint egy gyomorrontásra

A K&H Biztosító kizárólag külföldi utasbiztosításokat kínál, így tapasztalataik is csak az ilyen jellegű káresetekre terjednek ki. Mint elmondták, a nyári hónapokban jellemzően a napégés, napszúrás, gyomorrontás és kisebb-nagyobb balesetek miatt emelkedik meg jelentősen a bejelentések száma. Bár az elmúlt időszakban több hír szólt természeti katasztrófákról, a biztosító nem tapasztalt ezekhez köthető számottevő növekedést a bejelentések számában, és extrém időjáráshoz kapcsolódó károk is csak elvétve fordultak elő – közölték a Pénzcentrummal.

A K&H tavaly nyári statisztikái szerint az átlagos kártérítési összeg júniusban 97 ezer forint, júliusban 83 ezer forint, augusztusban pedig 78 ezer forint volt. Ezek az összegek ugyan nem tűnnek kiemelkedőnek, ám a biztosító egy tanulságos esetre is felhívta a figyelmet:

egy ügyfelük az Egyesült Államokban gyomorrontás miatt kért orvosi segítséget, a kezelés végül 8,5 millió forintos kárkifizetést eredményezett. Bár a betegség önmagában nem számít súlyosnak, az eset jól példázza, hogy milyen drága lehet még egy banális panasz ellátása is például Amerikában – főleg, ha nincs biztosításunk.

A rendhagyó esetek közé sorolják azokat is, amikor a biztosított nem tud hazautazni az eredeti tervei szerint – például egy súlyosabb törés miatt –, vagy amikor haláleset miatt kell megszervezni a hazaszállítást, amely extrém költségekkel járhat.

A társaság tapasztalatai szerint a nyári utazási kedv évről évre emelkedik. A legnépszerűbb célpontok továbbra is Olaszország, Spanyolország, Horvátország és Görögország, de egyre többen merészkednek egzotikusabb helyszínekre is. A háborús övezetek azonban kizártak a biztosítási fedezetből – Ukrajna, Oroszország és Fehéroroszország nem számítanak biztosítható célországnak, így oda nem is indítanak kötvényt az ügyfelek részére.

forrás: penzcentrum.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a utasbiztosítási ajánlatokat:

Utasbiztosítás kalkulátor >>

Külföldi nyaralás: az egyszerű gyomorrontás is több százezer forintos kezelésig fajulhat

2025 június 19.

Kategória:

Utasbiztosítás

Idén minden második magyar készül külföldre utazni legalább egyszer. Az úti célok változatlanok, de egyre többe kerül a nyaralás. A Groupama Biztosító és az OTP Bank megbízásából készült országos reprezentatív kutatásból kiderül: a válaszadók háromnegyede úgy véli, idei nyaralása minden téren drágább lesz a tavalyi évhez képest. A nyugodt nyaralás érdekében ugyanakkor egyre többen kötnek utasbiztosítást.

A nyár berobbanásával és a vakáció kezdetével egyre több magyar kezdi meg nyaralását. A Groupama Biztosító és az OTP Bank ezer fő megkérdezésével készült felmérésből kiderült, hogy 2025-re valamivel emelkedett a külföldi utazást tervezők aránya. A legnépszerűbb úti célok továbbra is Horvátország, Olaszország és Ausztria, emellett feljövőben vannak a kelet-közép-európai országok, mint például Csehország – főként a rövid, egy-két napos utazások tekintetében.

A megkérdezettek többsége egyértelműen áremelkedésre számít: háromnegyedük szerint idén minden, nyaraláshoz kapcsolódó szolgáltatás drágább lesz, így magasabb költségekre számítanak az utazás, a szállás, a belépők és az éttermi fogyasztás esetében is. Az egy utazásra szánt átlagos összeg egy család esetén így 575 ezer forint körül alakul. Érdekes, hogy a kettesben utazó párok is közel ennyit, 540 ezer forintot szánnak egy útra. A legdrágább utazásoknak a repülős utak számítanak, amelyekre átlagosan hétszázezer forintot szánnak a magyarok – ez több mint duplája az autós, vonatos vagy buszos utazások várható háromszázezer forint körüli költségének.

A külföldre készülők egyre tudatosabbak: kétharmaduk tervez utasbiztosítást kötni, a tavalyi évhez képest pedig három százalékkal nőtt azok aránya, akik ezt mindegyik utazásukra meg is teszik.

"A kutatás rámutat ugyanakkor, hogy az egészségügyi szolgáltatások meghatározóak az utasbiztosítás kiválasztásakor. A válaszadók többségének a biztosítás legfontosabb elemei a sürgősségi ellátások fedezése, a baleset-biztosítási térítés, illetve a Magyarországra történő betegszállítás."

– Sokan tévesen azt gondolják, hogy az európai egészségbiztosítási kártya (EEK) elegendő védelem külföldön. A kártya csak az adott ország állami egészségügyi szolgáltatóinál vehető igénybe, és nem téríti az önrészt vagy a kötelező hozzájárulásokat. A megfelelő biztonsághoz érdemes utasbiztosítást kötni, amely egy felnőtt esetén már napi 590 forintból, körülbelül egy presszókávé árából több tízmillió forintos fedezetet nyújthat. Extrém példa, hogy az egyszerű gyomorrontás is több százezer forintos kezelésig fajulhat, különösen a népszerű nyaralóhelyeken, ahol sokszor csak magánklinikák működnek – ezeknél az EEK nem használható. Nem véletlen tehát, hogy a megkérdezettek az egészségügyi fedezetet tartják az utasbiztosítás legfontosabb elemének – hívta fel a figyelmet Szobonya László, a Groupama Biztosító lakossági nem-életbiztosítás termékmenedzsment vezetője.

forrás: magyarnemzet.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a utasbiztosítási ajánlatokat:

Utasbiztosítás kalkulátor >>

MNB: infláció alatt drágult a kötelező biztosítás

2025 június 02.

Kategória:

Gépjármű biztosítás

Éves összehasonlításban 4,6 százalékkal, 59 ezer forintra emelkedett a normál használatú személygépkocsik kötelező gépjármű-felelősségbiztosításának átlagos díja az idei I. negyedévben. A bővülés nem éri el az időszak éves inflációját, egyúttal az infláció enyhülésével párhuzamosan a díjemelések üteme is mérséklődött, ami a kiegyensúlyozottabb piaci működés irányába mutat – olvasható az MNB friss Kgfb-indexében.

2025 I. negyedévének végén 59 103 forint volt a személygépkocsik kötelező gépjármű-felelősségbiztosítási (kgfb) átlagos éves díja. Ez 3,1 százalékos növekedést jelez az előző negyedéves értékhez képest – áll a Magyar Nemzeti Bank (MNB) friss negyedéves Kgfb-indexében. A fővárosi autósok átlagos éves díja (84,9 ezer forint) több mint 30 ezer forinttal magasabb az ország többi részén lévő társaikénál (54,7 ezer forint).

Éves szinten 4,6 százalékkal emelkedett az országos átlagos éves díj, ezen belül a fővárosiak esetében 6, a Budapesten kívüli szerződéseknél pedig 4,3 százalékkal. A kárráfordítások tekintetében negyedéves alapon csupán 0,5 százalékos emelkedés látszik, miközben a kárkifizetések éves növekedési üteme – mérséklődést jelezve – is csak 1,1 százalékos volt.

Az MNB személygépkocsikra számított korrigált Kgfb-indexe (ami az árváltozások indokoltságának mérésére szolgál és a biztosítási adóval, illetve a kárkifizetések, tartalékolások hatásával kiigazítva mutatja be a nettó díjváltozást) 136 százalékon áll, kisebb emelkedést mutatva az I. negyedévben. A szezonális év eleji megugrás idén mérsékeltebb, de az előző negyedéves csökkenés nem folytatódott.

Az egyéb járműkategóriák esetében 3 kategória csökkenését látni. A kis és nagyobb buszok díja is mérséklődött, valamint a nehéz pótkocsik díja is kevesebb lett. A többi esetben az átlagos éves díjak mérsékelten emelkedtek. A flottás járművek esetén csak a nehézpótkocsiknál tapasztalható csökkenés, a díjnövekedés csak a taxiknál kiugróan magas (17 százalék), 20 százalék feletti díjnövekedés már nem fordul elő.

A jegybank 2021-től negyedévente teszi közzé a kgfb díjak és károk alakulását bemutató indexét, az általa működtetett, biztosító adatszolgáltatáson alapuló Központi Kgfb Tételes Adatbázis (KKTA) segítségével. Az MNB honlapján színes infografika segítségével mutatja be a friss adatokat, amelyek 2016 I. negyedévéhez viszonyítva jelzik a személygépkocsik éves díjának, illetve a többi járműosztály átlagdíjainak éves és negyedéves változását.

A Kgfb-index rendszeres közzététele a fogyasztók pontos, átlátható tájékoztatása mellett a verseny élénkülését is elősegíti. A közzétett adatok az átlagos változást mutatják, az egyedi kgfb szerződéseknél ezek mértéke eltérő lehet. Ha egy ügyfél a folyamatokat, és egyedi szerződését áttekintve nincs megelégedve kgfb díjával és/vagy a szolgáltatás minőségével, szerződéskötési évfordulóján lehetősége van a számára legkedvezőbb biztosítási ajánlat kiválasztására és új szerződés megkötésére.

Forrás: portfolio.hu

Több biztosító is vállalja, hogy nem emeli lakásbiztosítási díjait egy évig

2025 május 09.

Kategória:

Lakásbiztosítás

Egy évig nem emelik lakásbiztosítási díjaikat.

Több biztosító is jelezte csatlakozását csütörtökön ahhoz az önkéntes vállaláshoz, hogy egy évig nem emelik lakásbiztosítási díjaikat.

Az Allianz Hungária Zrt. közleménye szerint a Nemzetgazdasági Minisztérium önkéntes díjkorlátozásra irányuló kérésével összhangban a társaság vállalja, hogy a magánszemélyek által 2025. július 1. és 2026. június 30. közötti kockázatviselési kezdettel kötött új lakásbiztosítási szerződéseknél a díj - változatlan feltételek esetén - 2026. június 30-ig nem haladja meg az Allianznál 2024. december 31-én érvényben levő díjszintet.

Vállalják emellett, hogy a meglévő, magánszemélyek által kötött lakásbiztosítási szerződések díját a biztosítási fedezet változatlansága esetén nem emelik a 2025. július 1. és 2026. június 30. közé eső biztosítási évfordulóktól számított egyéves periódusban.

Ugyanakkor az alulbiztosítottság elkerülése érdekében a biztosítási összegek a szerződési feltételekben meghatározottak szerint követik az előző időszak inflációját. A fenti árkorlátozást az Allianz a 6 százalékot meg nem haladó éves fogyasztói árindex esetén vállalja - közölték.

Az Alfa Biztosító szintén azt jelezte, hogy csatlakozik a lakásbiztosítók önkéntes vállalásához, amelynek célja, hogy a lakásbiztosítással rendelkező magánszemélyek mentesüljenek a biztosítási díjat érintő 12 havi inflációtól, miközben a biztosítási összeg nő.

Az Alfa Biztosító is vállalja, hogy a lakosság által kötött új, 2025. július 1. és 2026. június 30. közötti kockázatviselési kezdetű lakásbiztosítási szerződéseknél a díj - változatlan feltételek esetén - nem haladja meg a 2024. december 31-i díjszintet 2026. június 30-ig.

A meglévő, magánszemélyek által kötött lakásbiztosítási szerződések díja a biztosítási fedezet változatlansága esetén nem nő a 2025. július 1. és 2026. június 30. közé eső biztosítási évfordulóktól számított egyéves periódusban. Az alulbiztosítottság elkerülése érdekében a biztosítási összegek a szerződési feltételekben meghatározottak szerint követik az előző időszak inflációját. Ezeket az egyszeri engedményeket a biztosító 6 százalékot meg nem haladó éves fogyasztóiárindex-emelkedés esetén vállalja - tájékoztatta az Alfa Vienna Insurance Group Biztosító Zrt. az MTI-t.

Az UNION Biztosító azt közölte: vállalja, hogy a magánszemélyek által 2025. július 1. és 2026. június 30. közötti kockázatviselési kezdettel kötött új UNION Lakásbiztosítás és UNION Értem Minősített Fogyasztóbarát Otthonbiztosítás szerződések díjszintje változatlan feltételek esetén nem haladja meg a fenti termékek 2024. december 31-i díjszintjét 2026. június 30-ig.

A biztosító vállalja továbbá, hogy az UNION-nál meglévő, magánszemélyek által kötött lakásbiztosítási szerződések díja a biztosítási fedezet változatlansága esetén nem nő a 2025. július 1. és 2026. június 30. közé eső biztosítási évfordulóktól számított egy évig, ugyanakkor a biztosítási összegek a szerződési feltételekben meghatározott értékkövetés szerint változatlanul emelkednek.

A kelet-közép-Európa több országában tevékenykedő Colonnade Biztosító szintén közleményben jelezte csütörtökön, hogy csatlakozik azokhoz a piaci szereplőkhöz, akik vállalják a lakásbiztosítási díjak korlátozását a következő időszakban.

A vállalás értelmében a Colonnade Insurance S.A. Magyarországi Fióktelepe garantálja, hogy a magánszemélyek által kötött új lakásbiztosítási szerződések – amelyek kockázatviselési kezdete 2025. július 1. és 2026. június 30. közé esik – díja, változatlan szerződési feltételek mellett, nem haladja meg a 2024. december 31-én érvényes díjszintet. Ugyanebben az időszakban a meglévő lakásbiztosítási szerződések esetében sem emelkedik a díj - amennyiben a biztosítási fedezet változatlan marad - a biztosítási évfordulótól számított egy éves periódusban.

Emellett a Colonnade Biztosító vállalja, hogy a biztosítási összegek a szerződési feltételekben rögzített módon ezen időszakban is indexálásra kerülnek. Az árkorlátozás vállalása legfeljebb 6 százalékos éves fogyasztói árindex esetén érvényes - jelezte a kanadai székhelyű Fairfax Financial Holdings tulajdonában lévő biztosító.

forrás: alon.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Belenyúl a lakásbiztosítások piacába a kormány

2025 május 07.

Kategória:

Lakásbiztosítás

Nagy Márton nemzetgazdasági miniszter arról számolt be Facebook-oldalán, hogy bár tárgyalnak a szektor képviselőivel, nem nagyon tudnak megegyezni.

Ezért egy olyan pénzügyi szabályozással készül a kormány, melynek nyomán nem emelkedhetnek a lakásbiztosítások díjai az év végi árakhoz képest, ugyanakkor a biztosított összegeknek emelkedniük kell, hiszen minden otthonnak biztonságban kell lennie, el kell kerülni az alulbiztosítást. Erről a kormány a héten dönt.

Németh Péter biztosítási szakértő, a CLB Független Biztosítási Alkusz igazgatója, a Klubrádiónak azt mondta, természetesen a cégek erős haszonkulcssal dolgoznak, tehát amíg csak a biztosítók haszonkulcsát töri le a minisztérium, és annak ellenére, hogy le kell csökkenteni a díjakat nem változtatnak a biztosítók a biztosítási összegeken, és nem változtatnak későbben - ami már sokkal nehezebben mérhető -a kárkifizetési gyakorlaton és hajlandóságon,akkor annak valóban nyertese lehet a lakosság. Azonban, hogyha mondjuk az építőipari árak tovább emelkednek, viszont a beszedett összegek általi fedezett képesség a biztosítóknak csökkent, abból lehet probléma.

Hozzátette, ha az index díjakat nézzük, akkor egy tizenpár százalékos csökkenést is jelenthetne. Tehát egy 70-80 ezer forintos átlagos lakásbiztosítás 7-8 ezer forinttal csökkenne. Ez talán nem lesz annyira érezhető mondjuk az ügyfelek számára, persze minden fillérre számít, de úgy véli, ezt a biztosítók sokkal jobban meg fogják érezni, és talán az inflációs adatokra nagyobb hatása van, mint mondjuk a biztosítottak pénztárcájára.

forrás: klubradio.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Milliókat fizethetnek a biztosítatlan robogósok, e-rolleresek, de a többséget nem érdekli

2025 április 16.

Kategória:

Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás

A nagyobb teljesítményű rollerek alig harmadán van biztosítás.

Hiába kötelező minden segédmotoros kerékpárra a biztosítás, a 650-700 ezer hazai robogóból még mindig kevesebb mint 300 ezernek van érvényes kgfb-je. A szabályok az erősebb e-rollerekre is vonatkoznak, de ezeknél még rosszabb a helyzet: a tavaly nyár óta biztosításköteles mintegy 50 ezer e-roller közül is jó esetben csak 10-15 ezer rendelkezik az előírt biztosítási fedezettel – írja a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) közleménye. (Azok az elektromos rollerek, amelyek 25 kg-nál nehezebbek vagy 25 kilométer/óránál gyorsabbak, csak kötelező biztosítással vehetnek részt a forgalomban.)Hiába kötelező minden segédmotoros kerékpárra a biztosítás, a 650-700 ezer hazai robogóból még mindig kevesebb mint 300 ezernek van érvényes kgfb-je. A szabályok az erősebb e-rollerekre is vonatkoznak, de ezeknél még rosszabb a helyzet: a tavaly nyár óta biztosításköteles mintegy 50 ezer e-roller közül is jó esetben csak 10-15 ezer rendelkezik az előírt biztosítási fedezettel – írja a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) közleménye. (Azok az elektromos rollerek, amelyek 25 kg-nál nehezebbek vagy 25 kilométer/óránál gyorsabbak, csak kötelező biztosítással vehetnek részt a forgalomban.)

Egy robogó kötelezője évente mindössze 8-10 ezer forintba kerül, ám ha valaki biztosítás nélkül okoz balesetet, a több százezres – vagy akár milliós – kárt saját zsebből kell kifizetnie. Márpedig a balesetikár-kifizetések összege gyorsan emelkedik: 2023-ban átlagosan 478 ezer forint volt egy-egy robogós balesetnél a térített összeg.

A biztosítást egyébként a jármű vázszámára kötik, és mivel nincs központi nyilvántartás, nem kell visszamenőleg fedezetlenségi díjat sem fizetni. A FBAMSZ szerint érdemes baleset-biztosítást is kötni – főleg rollereseknek, akik gyakran közlekednek rossz minőségű utakon.

forrás: hvg.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

MNB: 17%-ot drágultak a lakásbiztosítások a biztosítási összeg 32%-os emelkedése mellett

2025 március 11.

Kategória:

Lakásbiztosítás

Tavaly a lakásbiztosítások átlagos éves díja 17,1 százalékkal 66,1 ezer forintra nőtt, a fogyasztóbarát otthonbiztosításokért ennél közel 22,1 százalékkal kevesebbet, 51,5 ezer forintot kellett fizetni. A kárráfordítások 2024-ben számottevően nem változtak, így tavaly decemberre a díjak növekedési üteme 2022 év végéhez viszonyítva meghaladta azokat – közölte az MNB. A márciusi lakásbiztosítási kampány ismét lehetőséget biztosít a szerződések felülvizsgálatára – hívták fel a figyelmet.

A hazai lakott ingatlanok teljeskörű (ingatlan és ingóság) lakásbiztosításainak éves átlagdíja tavaly év végére 17,1 százalékkal, 66,1 ezer forintra nőtt 2023. IV. negyedévéhez képest, miközben a kárráfordításszintje nem változott számottevően. Ezen belül a budapestiek 63,6 ezer, míg a fővároson kívüliek – átlagosan jóval nagyobb alapterületű ingatlanaik után – 66,5 ezer forintnyi díjat fizetnek – olvasható az MNB 2024. IV. negyedévi Lakásbiztosítás-indexében.

A teljeskörű (ingóság + ingatlan) megkötött Minősített Fogyasztóbarát Otthonbiztosítások (MFO) átlagdíja 22,1 százalékkal kedvezőbb a lakott teljeskörűen biztosított ingatlanok éves átlagdíjánál, míg kárráfordítása 19,7 százalékkal magasabb. Ez összességében a biztosítottaknak 53,7 százalékos ügyfélelőnyt jelent az egyéb piaci termékekkel összevetve.

A rögzített, azonos biztosítási összeg (70 millió Ft) mellett vizsgált átlagdíjakat tekintve a tavalyi év első félévében a díjnövekedést visszafogta a 2024. márciusi lakásbiztosítási kampány, azaz azonos biztosítási fedezetet alacsonyabb díjon kaphattak az ügyfelek. A III. negyedévtől azonban kisebb növekedés látható, azaz magasabb díjjal lehetett biztosítani egy ugyanakkora biztosítási összegű ingatlant, mint az év első felében. Egy 70 millió forint biztosítási összegű ingatlannál közel 18 ezer forinttal olcsóbb volt az MFO termékek átlagos éves díja.

Országosan egy év alatt átlagosan 21 százalékkal emelkedett az egy négyzetméterre jutó átlagos biztosított négyzetméterár, ami így 501 ezer forint lett. Ez az egy négyzetméterre jutó érték Budapesten 31 százalékkal magasabb, mint az országos átlag, s 659 ezer forintot tett ki.

A biztosítási összeg a piacon tavalyi év folyamán 32,3 százalékkal emelkedett, ami jóval meghaladja a díjemelkedés ütemét, így javult az otthonbiztosítások ár/érték aránya.

A biztosítók adatszolgáltatása alapján darabszám tekintetében egy év alatt 1,1 százalékos növekedés látszik, így 3,26 millió lakásbiztosítási szerződés van a piacon, ami közel 35 ezer darabbal magasabb a 2023-as értéknél. A lakott növekedés (19,5 ezer) döntően az ingóságokhoz kötött lakásbiztosításokhoz kapcsolódott, a nem lakott ingatlanok biztosításai 15,5 ezerrel nőttek. Ezen felül a piac állománydíja is bővült 17,2 százalékkal, így 2024 végén meghaladja a 192 milliárd forintot. A 28 milliárd forintos állománydíj bővülés mögött 16 százalékban a díjnövekedés, 1,2 százalékban a volumen növekedés látszik.

E számok az átlagos díjváltozást mutatják, az egyes szerződések eltérően is módosulhattak. Ha egy ügyfél sokallja díját és/vagy nem elégedett a szolgáltatással, szerződéses évfordulóján, illetve a 2025-ben ismét sorra kerülő márciusi lakásbiztosítási kampány alkalmával van lehetősége kedvezőbb biztosítás kiválasztására, átszerződésre. Jó választás lehet az MNB védjegyével ellátott MFO, amely elektronikus, gyors ügyintézést, önrész és felesleges kiegészítők nélküli ajánlatot is jelent. A lakásbiztosítási piacon az ügyfelek eligazodását az MNB honlapjának Minősített Fogyasztóbarát Otthonbiztosítási (MFO) és Pénzügyi Navigátor fogyasztóvédelmi oldalaival is támogatja.

forrás: portfolio.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Váratlan fordulat a kgfb-díjaknál: az autósok örülhetnek, a többiek bosszankodnak

2025 március 06.

Kategória:

Kötelező biztosítás

Tavaly év végén 57 324 forint volt a normál használatú személyautók kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja, ami 1,2 százalékos mérséklődés az előző negyedéves értékhez képest – derült ki a Magyar Nemzeti Bank (MNB) friss negyedéves Kgfb-indexéből. A vidéki autósok átlagos éves díja (mintegy 53 ezer forint) több mint 28 ezer forinttal maradt el fővárosi társaikétól (közel 82 ezer forint).

Az első negyedéves emelkedést követő két negyedévben a növekedés üteme lassult, a negyedik negyedévben pedig megfordult, így visszatértünk a fél évkor tapasztalt díjszinthez. Ezzel egyidejűleg a kárráfordítás tekintetében negyedéves alapon mindössze 0,2 százalékos emelkedés tapasztalható, ami azt jelenti, hogy a hat negyedév óta először a kárráfordítás növekedési üteme meghaladja a díjakét.

2024-ben éves alapon 8 százalékkal nőtt az országos átlagdíj, a fővárosi szerződéseknél 10 százalékos, a nem budapestieknél 8 százalékos növekedés volt 2023 utolsó negyedévével összevetve. Az éves kárráfordítás növekedésének mértéke a díjakénál enyhébb 3 százalék volt. Az infláció mérséklődésével a díjemelések konszolidációja lenne indokolt, ezt mutathatja már a negyedik negyedéves csökkenés.

Az MNB – adóhatásoktól és kárráfordítástól megtisztított – korrigált személyautós Kgfb-indexe megközelítőleg azonos szinten maradt, a kár és díj olló nem nyílt tovább.

A többi járműtípus esetében nőttek a kgfb-díjak

Ugyanakkor az egyéb járműkategóriák szinte mindegyikénél jelentősen növekedtek éves alapon a díjak. Két számjegyű volt a növekedés a flottás segédmotoros kerékpároknál, buszoknál, teherautóknál, vonatóknál és személyautóknál, valamint az egyedi taxiknál. Díjcsökkenést csak a flottás taxik és nehézpótkocsik esetében lehetett feljegyezni.

A pénzügyi felügyelet 2021-től negyedévente teszi közzé a kgfb-díjak és károk alakulását bemutató indexét, az általa működtetett, biztosítói adatszolgáltatáson alapuló Központi Kgfb Tételes Adatbázis (KKTA) segítségével. Az MNB honlapjának külön felületén színes infografika segítségével mutatja be a friss adatokat, amelyek 2016 első negyedévéhez viszonyítva jelzik a személygépkocsik átlagos éves díjának, illetve a többi járműosztály átlagdíjainak éves és negyedéves változását.

forrás:vg.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a kötelező biztosítási ajánlatokat:

Kötelező biztosítás kalkulátor >>