2019.02.07

Jó szakembert találni 5 perc alatt?

„Kedvenc” váratlan helyzeteink, amikor csak egy kicsi hiányzik a teljes pánikhoz:

- Becsönget a közös képviselő, hogy egyszerre két lakást is áztatunk. Nem túl meglepően a fürdőszobánk alatti falakon nőnek a gyönyörű foltok. Ez bizony az egyik nagy klasszikus: csőtörés!

- Vajon miért nem folyik le a víz a vécén? Se baj, lehúzzuk még egyszer, majd most. Hoppá, mégsem! Hurrá, így már a nappali felé áramlik a kiömlött víz: valószínűleg dugulással nézünk szembe.

- Egy kicsit mintha akadna a kulcs a zárban...próbáljuk erősebben fordítani! Igen, már bele is törött. Vagy talán az ajtó előtt vesszük észre, hogy nincs meg a kulcscsomó? Nos, a pótkulcs még ott lehet valamelyik fiókban, csak előtte be kéne jutni a lakásba…

- Olyan jó ötletnek tűnt pár perccel ezelőtt, hogy kicsit passzolgassunk a régi focilabdával a konyhában, kár, hogy az a fejes nem a legjobban sikerült, elég hideg jön be a törött ablakon keresztül így februárban.

Valószínűleg mindenkinek van egy hasonló története, amikor a legváratlanabb helyzetekben állt elő egy kisebb-nagyobb vészhelyzet. A körülmények felmérése után hamar rájövünk, ha szakemberre van szükség a probléma elhárításához, itt lép be a második gond: kinek szóljunk?

Legtöbbünknek nincs a zsebében egy telefonszám minden hasonló helyzetre, nem feltétlenül tudjuk, ki a környéken a jó lakatos vagy vízvezetékszerelő. Ilyenkor általában felhívunk egy ismerőst, barátot, családtagot, aki mintha hasonlóan járt volna valamikor a közelmúltban, bízva benne, hogy szerzünk egy elérhetőséget, illetve egy hozzávetőleges árat, mégis neki mennyiért csinálták meg azt az ablakot.

Jobb esetben sikerrel járunk: telefonálunk, felveszik, értenek is hozzá, de…De legkorábban három hét múlva tudnak kijönni – ők is sajnálják, mi is, újra ott vagyunk, ahol elindultunk. Most az interneten keresgélhetünk, bízva ítélőképességünkben, amíg nem találunk valakit, aki ráér ha nagyon fontos, mi a sürgősségi kiszállás ára hallatán nyelünk egy nagyot, viszont nem mondhatunk nemet, valamit azonnal csinálni kell.

Ismerős a fent említett forgatókönyv? Sokunkkal esett már meg hasonló, nem szívesen élnénk át újra ezeket a perceket/órákat/napokat, amíg kezdetét veszi a tényleges probléma-elhárítás, de nem is kell.

A tapasztalatok alapján kevesen kérik lakásbiztosításuk mellé a 24 órás lakásszerviz assistance kiegészítő biztosítást, amely pont a felsorolt esetek (és társaik) lehető leggyorsabb és –professzionálisabb elhárítására nyújt nekünk azonnali megoldást.

Hogy fest a folyamat?

Amint észleljük a vészhelyzetet, hívhatjuk is a 24 órás lakásszerviz szolgáltatásunkhoz kapott telefonszámot, és rábízhatjuk magunkat a biztosítóra, akik helyettünk választanak és rendelnek ki egy megbízható szakembert, valamint a felmerült költségeket is megtérítik a biztosítási szerződésben megjelölt összegig*. Most már hátradőlhetünk és várhatjuk a segítséget; ne aggódjuk, néhány órán belül már túl is leszünk az egészen.

*A biztosítók egyéni térítési feltételeit a terméktájékoztatók tartalmazzák.

Minimális erőfeszítéssel kiválaszthatjuk azt a lakásbiztosítást, amely tartalmazza a 24 órás lakásszerviz assistance szolgáltatást, vagy hozzáadhatjuk azt kiegészítő elemként alap-biztosításunkhoz. Hasonlítsuk össze a biztosítók ajánlatait, nézzük meg a kiegészítő szolgáltatásaikat, kalkuláljunk és döntsünk okosan!

| Lakásbiztosítás ajánlatok >> |

Szigorítja az életbiztosítások szabályozását az MNB

2016 március 02.

Kategória:

Életbiztosítás

A nyugdíjbiztosításokhoz hasonlóan szabályozná a többi életbiztosítást is a Magyar Nemzeti Bank (MNB) – mondta Kisgergely Kornél, jegybank ügyvezető igazgatója a Portfólió Biztosítás 2016 konferenciáján. A nyugdíjbiztosításoknál már 2014 közepe óta érvényben van egy ajánlás, amely határok közé szorítja a teljes költségmutatókat (TKM), a normál életbiztosításoknál azonban ilyen szabályozás nincs, így a termékek drágák. 40 százalékuknál a TKM magasabb, mint amennyit a nyugdíjbiztosításoknál megengednek. A TKM azt mutatja meg, hány százalékkal csökken egy életbiztosítás elméleti költségmentes hozama egy év alatt, ahol nagyon magas ez a mutató, képtelenség a biztosításban gyarapítani a pénzt.

„Kétszámjegyű hozamot nagy valószínűséggel nem lehet kitermelni, egy ilyen biztosításban akkor sem jut hozzá az ügyfél még nominálisan sem a betett pénzéhez, ha a 10-20 évet kiüli” – mondta Kisgergely.

A jegybank ügyvezető igazgatója arra számít, hogy a szabályozás bevezetése után a drága termékek eltűnnek a piacról, a biztosítók pedig hatékonyabbá válnak. A TKM-szint maximalizálása persze a biztosítók profitját is visszavetheti, az ügyfelek viszont sokkal jobban járnak, egy átlagos életbiztosításnál 14 százalékkal nőhet a futamidő végén a kifizetés. A biztosítók profitkiesését a jegybank szerint kompenzálhatja a növekvő ügyfélelégedettség, és az ezzel járó hosszabb futamidők. A TKM-szabályozás több ponton módosulhat már a közeli jövőben. Az év közepétől kiterjesztik a mutatót a vegyes nyugdíjbiztosításokra is, jövőre pedig egy újabb, uniós szabályozás léphet életbe.

Az MNB emellett a költségek korábbinál nagyobb transzparenciáját is elvárja a biztosítóktól. Kisgergely szerint legfeljebb háromféle költségtípusba minden életbiztosítással kapcsolatos díjat be kell tudni sorolni a piaci szereplőknek, ezek a befizetéssel arányos szerződéskötési, a vagyonkezelési, valamint az adminisztrációs költségek lehetnek. A jegybank etikus életbiztosítási koncepciójának része, hogy a közvetítőknek az életbiztosítások kötése előtt igényfelmérést kell készíteniük, hogy elkerüljék a félreértékesítést. Szintén a koncepció része, hogy megtiltják azt a praktikát, hogy a biztosítók fiktíven befektetésként mutassák ki a kezdeti befizetéseket. Egy biztosítás futamidejének kezdetén gyakran előfordul, hogy a befizetett díjakat valójában nem fektetik be, mivel azok elmentek a költségekre, például az ügynöki jutalékra. A jövőben csak a valóban befektetett pénz szerepelhet az elszámolásokban.

Szabályoznák emellett a vegyes életbiztosításoknál maximálisan kiajánlható technikai kamatokat is. Az alacsony kamatkörnyezetben nem lehet magas kamatokat kitermelni, a jegybank a forintos életbiztosításoknál 2,3, az eurósoknál 1,1, a járadékbiztosításoknál pedig legfeljebb 0 százalékos kamat garantálását engedi a piaci szereplőknek. Kisgergely szerint egyébként a szigorítások dacára évente a GDP-nél is nagyobb mértékben nőhet a piac, és 2019-re a biztosítók éves díjbevétele elérheti az ezer milliárd forintos lélektani határt.

Forrás: Világgazdaság

Tudtad? Ezekben a váratlan helyzetekben nem fizet a biztosító

2016 március 02.

Kategória:

Gépjármű biztosítás, Utasbiztosítás, Általános

A legjobb szerződés ellenére sem fizet a biztosító számtalan meglepő körülmény miatt. Akár egy korsó sör, némi kísérővel is elég ahhoz, hogy milliós kártérítéstől essen el az is, aki a legjobb utasbiztosítással a zsebében szenved síbalesetet. A sípályák melletti hütték veszélyét, a külföldi városnézés közbeni zavargások következményeit és számos egyéb, a kártérítést meghiúsító tényezőt gyűjtött össze a CLB biztosítási alkusz.

Ki gondolná, hogy a biztosítás érdekében le kell mondani arról az egy-két korsó sörről is, amit a sípályák melletti kellemes hütték kínálnak? Ha nem is kell lemondani erről az élvezetről, minden esetre számolni kell a legurított sör következményeivel arra az esetre, ha ezt követően síbaleset ér valakit.

A biztosítók többsége ugyanis a legjobb utasbiztosításban is "mentesül a kötelezettsége alól", ha az ügyfél alkoholos befolyásoltság alatt, netán annak következtében sérül meg. Márpedig ez az alkoholos befolyásoltság a biztosítók szempontjai szerint hamar, akár már egy jó korsó sör és némi "kísérő" után is beáll - mondta Németh Péter, a CLB kommunikációs igazgatója. A "büntetővonalat" a legtöbb biztosító a 0,8 ezrelékes véralkoholszintnél húzza meg, de van olyan cég is, amelyik homályosan csak annyit köt ki - ehhez viszont szigorúan tartja magát -, hogy nem fizet, "amennyiben a kár összefüggésbe hozható kábító- vagy bódító hatású szer, beleértve alkohol fogyasztásával" is.

Az alkusz szerint tehát jobb inkább alkoholmentes üdítő mellett pihenni a sípályák melegedőiben, mert még egy egyszerű kéz-, vagy lábtörés ellátása is több százezer forintjába kerülhet a sérültnek, ha a biztosító az említett okokra hivatkozva megtagadja a kártérítést. De ugyanez történhet abban az esetben is, ha valaki a 0,8 ezrelékes alkoholos befolyásoltság alatt - a kísérővel elfogyasztott sör után - súlyos, akár műtéti ellátást is igénylő sérülést szenved. Hiába a jó utasbiztosítás, az alkoholos befolyásoltság miatt ezt, az akár több millió forintos költséget is megtagadja a szolgáltató. S ha már síelés, Németh figyelmeztet: ugyanilyen szigorral bírálják el a biztosítók a kijelölt pályán kívül bekövetkezett baleseteket is, mert ez is a kártérítésből kizáró oknak minősül.

Ha nincs jogsi, kártérítés sincs

De mentesül a kártérítési kötelezettsége alól a biztosító akkor is, ha a káresetről - adott esetben a sérülésről - kiderül, hogy azt maga a károsult vagy egy, vele egy háztartásban élő személy szándékosan vagy súlyos gondatlanságból idézte elő. A kizáró okok közé tartozik még a kábítószeres vagy a kábító hatású anyagok, esetleg gyógyszerek befolyásoltsága, kivéve, ha azokat kezelőorvos előírására és annak megfelelően szedte a károsult.

De Németh felhívja a figyelmet egy, az alkoholmámorban szenvedett síbaleseteknél talán gyakoribb helyzetekre is, nevezetesen arra, amikor egy balesetet szenvedett járművezetőről kiderül, hogy nincs is jogosítványa.

Terrorcselekményre, háborús sérülésre nincs biztosítás

Az alkusz az extrém - bár egyáltalán nem elképzelhetetlen - esetek között említi a terrorcselekménnyel összefüggő helyzeteket, az annak során szenvedett baleseteket is. Bár erre hazánkban nem volt még példa, külföldi városnézések során sajnos előfordulhat, hogy valaki önszántán kívül szenvedője lesz egy ilyen helyzetnek. A biztosítók ezektől többnyire elhatárolódnak, vagyis ilyen esetekre nem fizetnek kártérítést. Ám, ha mégis, akkor annak a felső határát egymillió forintnál meghúzzák és csak a "kisbetűs" tájékoztatásban felsorolt esetekre, például sürgősségi orvosi ellátásra, s a biztosított sérült hazaszállítására alkalmazza. Akkor is, ha a kárösszeg ennek a sokszorosa.

Terroristáknak nincs utasbiztosítás

A kártérítést kizáró extrémségek közé tartoznak még a háborús sérülések, a harci cselekmények, zavargások, forradalom, lázadás, kormány elleni puccs, vagy puccskísérlet, ionizáló sugárzás, nukleáris energia, idegen hatalom ellenséges cselekedetei, zendülés, lázadás, határvillongások és felkelések során szerzett sérülések következményei. És van kitétel a terroristákra - vagy a hivatalosan annak tartott - személyekre is: nem fizet egyik, másik biztosító, ha maga a "biztosított szerepel bármilyen kormányzati vagy rendőrségi adatbázisban, melyben tényleges vagy feltételezett terroristaként, terrorista szervezet tagjaként, drogfutárként vagy nukleáris, vegyi vagy biológiai beszállítóként szerepel."

Ezeknél életszerűbb helyzetek is vannak azonban, amelyekbe a magyarok is bármikor belekeveredhetnek. Nincs kártérítés, ha valaki felvonulás, sztrájk, tüntetés, terrorcselekmény vagy éppen munkahelyi rendbontás során sérül meg, vagy valamilyen egyéb kárt szenved - hívja fel a figyelmet közleményében a CLB.

Forrás: Pénzcentrum

Gyökeres változtatás a magyar biztosítóknál

2016 március 01.

Kategória:

Általános

A kockázatokhoz mérten elegendő-e a tőke és üzletileg megbízhatóan működik-e a biztosító? Ezekre az alapvető kérdésekre ad megnyugtató válaszokat az uniós Szolvencia II (SII) irányelv, amelynek elfogadása mérföldkő a biztosítási szakma történetében. Az új rendszer - amelyet idén januártól a magyarországi piaci szereplőknek is alkalmazniuk kell - gyökeresen megváltoztatja a biztosítási szektor működését.

Az Európai Unióban (EU) a biztosítók tevékenységéhez szükséges szavatoló tőkekövetelményre vonatkozó szabályokat még az 1970-es években alakították ki két uniós irányelvben. A mostanáig alkalmazott tőkekövetelmény-szabályok tehát meglehetősen régiek voltak. Már egy 1997-ben publikált nemzetközi jelentés változtatásokat javasolt, noha e dokumentum akkor még az úgynevezett Szolvencia I. szerinti szavatoló tőkekövetelmény megbízhatóságát bizonyította.

Az akkoriban történt módosítások lényegében csak finomítások és szigorítások voltak: megemelték a szavatoló tőkekövetelmény szintjét a biztosítók fizetőképességének erősítése céljából, de nem változtatták meg annak számítási módszertanát (vagyis a szolvencia rendszer lényegét). Az Európai Bizottság - a tagállamokkal együttműködve - végül 2001-ben indította el a Szolvencia II. (SII) projektet. Ennek célja az volt, hogy a prudenciális (üzleti megbízhatóságra vonatkozó) szabályozást áttekintve kockázatérzékeny szavatoló tőkekövetelményt állapítsanak meg. Rá egy évre azonban egy újabb jelentés kimutatta: a szavatoló tőke szintjének jogszabályszerű mértéke önmagában már nem elegendő garancia a biztosítók stabil működéséhez.

A banki tőkeszabályozásban forradalmi változásokat hozó Lámfalussy-rendszer kiterjesztése a biztosítási szabályalkotásra ezzel párhuzamosan aztán alapvető változást hozott az SII kialakítási szempontjait illetően is. Utóbbi tehát szándékát, tartalmát érintően párhuzamba állítható, a szükséges mértékben összehangolható a hitelintézetek és a befektetési vállalkozások tőkemegfelelési követelményeit meghatározó bázeli és EU-folyamatokkal. Nem mellékesen tehát fontos cél lett a prudenciális felügyeleti rendszer szektorok közötti harmonizációja, illetve a biztosítói csoportok és pénzügyi konglomerátumok felügyeletének hatékonyabbá tétele is.

Az uniós jogalkotás mindezek nyomán 2009 novemberében fogadta el a biztosítók, viszontbiztosítók prudenciális és tőkekövetelményeket tartalmazó (2009/138/EU számú) SII. irányelvet. E szerint 2016-tól komplex, elvi megközelítésű, kockázatalapú tőkekövetelmény és prudenciális szabályrendszer lép életbe. Három pillére: a tőkekövetelményre és annak számítására vonatkozó mennyiségi, a vállalatirányításra és felügyeleti eljárásokra vonatkozó minőségi követelmények, harmadikként pedig az információnyújtásra és közzétételre vonatkozó előírások.

E folyamat keretében az EU kialakította az európai szintű kockázatalapú felügyelési szabályrendszert is (ami egyúttal szintén erősítette a csoportszemléletet). 2011-ben ugyanis létrejöttek a banki, biztosítási, tőkepiaci Európai Felügyeleti Hatóságok (így a biztosítási piac felügyelésére az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság /EIOPA/); és a szintén létrejött európai rendszerkockázati testület, amelynek feladata a pénzügyi rendszer egészének nyomon követése és a kockázatok elemzése. Az európai uniós pénzügyi szektor felügyeleti rendszer célja a pénzügyi rendszer stabilitásának biztosítása, a pénzügyi piac és a termékek átláthatósága, az ügyfelek érdekeinek védelme.

Az SII-t 2016. január 1-jétől kell alkalmazni valamennyi tagállamban, s ezek nemzeti jogrendszereiben legkésőbb március 31.-ig kell átültetni az uniós előírásokat. De voltaképp milyen alapelvekről is van szó?

Az új rezsim egyrészt a kockázatok lefedő, egységes elvek szerint megképzendő szavatoló tőkeszükségletet ír elő. Ennek, illetve a minimális tőkeszükségletnek a számítása - hasonlóképp a bankok bázeli rendszeréhez - történhet standard formulával, illetve teljes vagy részleges belső modellel. A szavatoló tőkével fedezendő tőkeszükséglet mérlegen kívüli elem is lehet. A szavatoló tőkeelemeket minőségi kritériumok alapján három szintre kell besorolni (a figyelembe vehetőségük ettől függ). A befektetésekre azonban nincs eszköz és limitkorlátozás, de a kockázatkoncentráció elkerülése kiemelt szempont. További követelmény a megfelelő biztosítástechnikai tartalékok képzése (a számítások alátámasztásául szolgáló elvek, biztosításmatematikai és statisztikai módszerek harmonizálása), ami a legjobb becslés és kockázati ráhagyás összege.

Fontos az arányosság elve, amely kiterjed a teljes szabályozási keretrendszerre, tehát a felügyelt intézmények és a felügyeleti gyakorlatra is. A cél az, hogy az SII ne rójon túlzott terheket a kis- és közepes nagyságú biztosítókra. A követelményeket a tevékenységük, kockázataik jellege, nagyságrendje, összetettsége figyelembevételével kell teljesíteni. Ez azonban természetesen nem mentesít a jogszabályi kötelmek betartása alól.

Jóllehet a felügyelés alapvető célja az egyedi biztosítók felügyelete, az SII meghatározza a csoportszintű felügyelet hatálya alá tartozó biztosítók, vállalkozások körét is. A csoportszemlélet megköveteli, hogy a belső uniós piac hatékony működésének érdekében összehangolt szabályok legyenek a biztosítói csoportok felügyeletére is. Míg korábban ezek csak kiegészítő szabályozási felügyelési elemek voltak, a SII külön csoportszintű mennyiségi követelményeket és kockázatkezelési szabályokat ír elő.

Mint említettük, az SII a tőkemegfelelés számításához a standard formula mellett bevezeti a - részleges, vagy teljes - belső modell alkalmazásának lehetőségét. Alkalmazásuk felügyeleti engedélyhez kötött.

A hazai biztosítóknak (is) az SII rendszer bevezetésének megkönnyítését, az arra való felkészülést a Magyar Nemzeti Bank (MNB) által biztosított úgynevezett preapplikációs (előzetes alkalmazási) folyamat segítette. Ennek révén megállapítható, hogy az adott biztosító - még a belső modell alkalmazására vonatkozó kérelme beadása előtt - mennyire készült fel e modell alkalmazására. A preapplikációs támogatást a jegybank az SII rendszer hatályba lépését követően is biztosítani kívánja.

A biztosítók, de a felügyeleti hatóságok működésének is jelentősen meg kell változnia ahhoz, hogy megfeleljenek az SII minőségi és mennyiségi követelményeinek.

A vállalatirányítási követelmények szerint biztosítani kell, hogy a biztosítók hatékony, az üzleti tevékenységének megfelelő, óvatos és megbízható irányítási rendszert működtessenek. Ez kiterjed a kockázatkezelési, aktuáriusi, saját kockázat- és szolvenciaértékelési, belső ellenőrzési rendszer, belső audit, megfelelőségi (compliance), illetve az ügymenet kiszervezési funkciókra, illetve az ezekhez kapcsolódó jó üzleti hírnévre és szakmai alkalmasság elvárásokra is.

Magyarország az új vállalatirányítási követelmények többségének már 2015. áprilistól megfelelt (még a régi biztosítási törvény /Bit./ módosítása alapján). Az idén januártól életbe lépett új Bit. pedig a további előírásokat is életbe léptette. Az aktuáriusra, belső ellenőrzési feladatkör és belső kontrollrendszerre, illetve az ügymenet kiszervezésére vonatkozó szabályok szintén már 2016-ot megelőzően összhangban voltak az SII szabályaival. Jellemzően ugyanez a helyzet a biztosítók különböző irányító testületeire és azok tagjaira vonatkozóan. Magyarországon ráadásul létezik olyan, számviteli rendért felelős vezetőre vonatkozó szabályozás, amit az SII nem kezel (a hazai rendszer tehát szigorúbb!).

Ami a kockázatkezelést illeti, a kockázat alapú szemléletnek be kell épülnie már az üzleti tervezésbe, és ez a mennyiségiek mellett megjelenik a minőségi követelményeknél is. Utóbbiak teljesen új szemléletet jelentenek a biztosítók irányításában, ami kihívás a biztosító vezető testületeinek, nagyobb fegyelmet követelve a belső kommunikációban.

A kockázatkezelés új, szerves része a biztosító saját kockázat- és szolvenciaértékelés (ORSA). Ez azt jelenti, hogy a biztosítónak magának is rendszeresen értékelnie kell, hogy a kötelezettségek hosszú távú teljesítéséhez elegendő-e a szavatoló tőkéje. Az eredmény azonban nem ad alapot a szavatoló tőkeszükséglettől eltérő tőkekövetelmény megállapítására, vagy a tőkemegfelelés számonkérésére, továbbá kiegészítő tőkekövetelmény előírására sem.

A saját kockázat- és szolvenciaértékelés során a biztosítónak le kell írnia az egyedi kockázati profilját, értékelnie kell a tőkehelyzetet, számba kell vennie a kötelezettségeket, azok kockázatait, a kockázatvállalási határokat, s az üzleti stratégiát. Ez alapján meg kell határoznia a szavatoló és a minimális tőkeszükségletet, a biztosítástechnikai tartalékok követelményeit, s természetesen gondoskodnia kell az azoknak való folyamatos megfelelésről. Meg kell határoznia a standard formulával, vagy belső modellel számított szavatoló tőkeszükséglet számításához használt feltevések és a kockázati profil közötti eltérés mértékét (főképp akkor, ha az eltérés jelentős). Ha a biztosító úgynevezett illeszkedési kiigazítást, volatilitási kiigazítást alkalmaz, értékelni kell a szavatolótőke-szükséglettel és a minimális tőkeszükséglettel kapcsolatos követelményeknek való megfelelést is.

Alapvető változás, hogy az SII rendszer - a jelenleg alkalmazottól eltérő - gazdasági értékelést vezet be. Ez azt jelenti, hogy a különböző eszközöket azon az összegen kell értékelni, amelyen jól tájékozott, ügyleti szándékkal rendelkező felek között létrejött, szokásos piaci feltételek szerint lebonyolított ügylet során értékesíteni lehetne. A források vagy kötelezettségek pedig úgy értékelendők, ahogy az ugyanilyen felek és piaci feltételek közt megvalósult ügylet során át lehetne ruházni, vagy ki lehetne egyenlíteni.

Az SII ugyanakkor lehetővé teszi a gazdaságitól eltérő alternatív értékelési elv használatát is. Ennek azonban összeegyeztethetőnek kell lennie az - egyik uniós rendeletben előírt - nemzetközi számviteli standardokban előírt értékelési módszerekkel (kivéve, ha a biztosítónak engedélye van egyedi értékelési módszer használatára).

Az SII egyfajta referenciaként kezeli az IFRS (azaz a nemzetközi számviteli szabvány szerinti) előírásokat - figyelembe véve az IFRS9 (pénzügyi eszközök értékelési követelményei) és az IFRS4 (biztosítási szerződések) kölcsönhatásait is. Ez nem jelenti azt, hogy az alternatív értékelési elvnek IFRS alapúnak kell lennie, az bármely nemzeti számviteli szabály lehet, ami az éves beszámoló megalapozását célozza. A biztosítók egyébként először a 2017-től induló üzleti évről készíthetnek IFRS alapú éves beszámolót.

Talán meglepő, de az SII irányelv nem rendelkezik a könyvvizsgálati követelményekről. Ez azt jelenti, hogy a magyarországi régi és az azt megtartó új Bit. előírásai - amelyek szerint az éves beszámolót auditálni kell - szigorúbbak, mint az SII irányelv.

Mint említettük, az SII rendszer bevezetése alapvetően új követelményeket jelent az információ nyújtását, a felügyeleti jelentés tartalmát illetően is. Az eddig hatályos adatszolgáltatáshoz képest mélyebb-szélesebb részletekbe menő, egységes európai táblarendszert vezettek be, amely a piaci értékelési elvek alkalmazásához kapcsolódóan különösen a befektetésekről és a tartalékokról ad a jelenleginél sokkal bővebb információt. Ez egyúttal teljesen új technikai háttér megteremtését teszi szükségessé mind európai, mind nemzeti szinten.

A 2015. évi felkészülési szakaszban az SII szerinti éves adatszolgáltatást a kontinens biztosítóinak 80 százaléka teljesítette az illetékes európai felügyeletek részére. Magyarországon az arány 100 százalékos volt, míg a szintén előírt negyedéves adatszolgáltatásnál - az Európa-szerte elvárttal azonos - 50 százalékos. Az új rendszerre vonatkozó szabályok közvetlenül hatályosuló uniós végrehajtási rendeletben, technikai sztenderdekben és EIOPA-iránymutatásban, továbbá nemzeti diszkréciók (ma hatályos elvárásokból továbbra is megmaradó követelmények) szerint alkalmazandók.

A "végső roham", azaz a technikai felkészülés a 2015. évi tesztelésre már 2014 decemberétől megindult. Az MNB tájékoztatót tartott a felkészülési időszakot érintő (teszt)adatszolgáltatásról, és képzést nyújtott mind a 29 érintett hazai biztosítónak az ehhez szükséges szoftver használatához. Az adatállomány nagyságát érzékeltetendő mindössze egyetlen információ: a különböző SII felügyeleti jelentésekhez az EU- előírások szerint összességében 130 különböző - egyenként akár 50 excel munkalapot tartalmazó - uniós táblázatot kell kitölteniük a piaci szereplőknek évente. A tárgyidőszakokat követő adatszolgáltatások időtartalma 2020-ig fokozatosan egyre rövidül (tehát gyorsul a ritmus).

Az uniós jelentést egy MNB-rendelettel szabályozott nemzeti felügyeleti adatszolgáltatás egészíti ki. A biztosítóknak ráadásul a 2016. január 1-i indulásra, az úgynevezett "Day one"-ra vonatkozóan külön jelentést kell teljesíteniük néhány kiemelt témakörre vonatkozóan (így szavatoló tőke, szavatoló és minimális tőke-szükséglet, nyitó mérleg és a 2015. december 31-i zárástól való eltérések szöveges magyarázata) 2016. május 20-ig az MNB-nek. A felügyeleti információnyújtása mellett hangsúlyos a fizetőképességről és a pénzügyi helyzetről szóló, a pénzügyi stabilitási jelentés céljára nyújtott információk köre is. Ez a nemzetközi kötelezettségek teljesítését, rendszerszintű kockázatok felmérését is szolgálja.

Az SII a biztosítók mellett a felügyeleti hatóságoknak is új elvárásokat fogalmaz meg. Mivel a piaci szereplőknél a közzétételi követelmények kapcsán előtérbe kerülnek az átlátható, számon kérhető működési elvek, a felügyelés eszközrendszere is ehhez igazodik, s megfelelő szabályok megteremtésével változik. A felügyeleteknél - ha lehet - még hangsúlyossá vált a kockázatok korai felismerése, a megelőzés, az időben való beavatkozás, a párbeszéd, végső esetben a piacról való kivezetés (felszámolás). Új, eddig nem létező eszköz a tőkekövetelményeknek való meg nem felelés rendbetételére meghosszabbított határidő bevezetése, valamint a kockázatoknak nem megfelelő szint esetén többlettőke követelmény előírás kezdeményezése.

Az SII irányelv átültetése Magyarországon új törvény megalkotását, teljes újrakodifikálást tett szükségessé. A modern magyar biztosításszabályozás történetének harmadik biztosítási törvénye alapjaiban változtatta meg a biztosítási szakma és a felügyelés szemléletét. Mindezek nyomán, a lépcsőzetes hatályba léptetést követően a biztosítási szektorban 2016. január 1-től teljes körűen hatályba és alkalmazandóvá vált az SII rendszer, amely kockázatalapú tőkekövetelményével, elvi megközelítéseivel gyökeresen eltér a 2015. december 31-ig hatályban lévő előírásoktól.

Forrás: Portfolio

Valami megmozdult a magyar biztosítási piacon

2016 február 29.

Kategória:

Általános

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

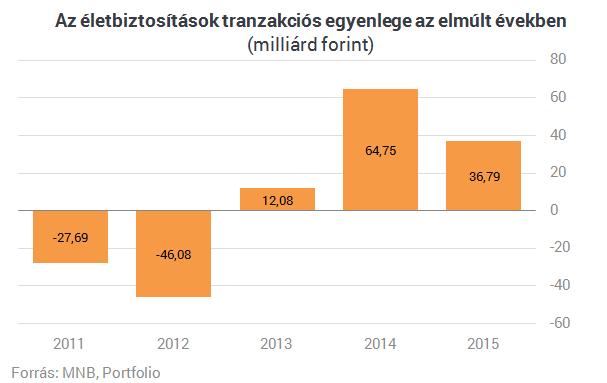

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Egykori bankár a legnagyobb magyar életbiztosító élén

2016 február 29.

Kategória:

Általános

Március 1-jén, vagyis holnap Sztanó Imre, az Erste Bank egykori lakossági vezetője veszi át Cornelia Coman helyét az életbiztosítások területén piacvezető NN Biztosító vezérigazgatói székében. Egy mai fővárosi sajtóeseményen adott rövid helyzetértékelést a két vezető.

Cornelia Coman kifejtette: bizakodásra ad okot a magyar biztosítási piacon a GDP növekedése és az alacsony biztosításpiaci penetráció. Az NN-nél úgy látják, az önkéntes nyugdíjpénztárakban lévő megtakarítások jól felhasználható pénzügyi termékké való konvertálása (pl. járadékszolgáltatása) kiváló üzleti lehetőség a biztosítók számára, de ez nem egyik napról a másikra zajlik le, ebben egyelőre ők is tervezési szakaszban járnak.

Az NN nagyot erősített értékesítési teljesítményén az elmúlt években Sztanó Imre vezetésével, és az országos (sőt, más NN-piacokra jellemző) átlagnál sokkal jobb ügyfélmegtartási számokat sikerült elérniük. Sztanó Imre elmondása szerint világos tervekkel rendelkezik a biztosító vezetésére, és szavaiból kiderült: nagy hangsúlyt fog helyezni az ügyfelek megtartására és az új ügyfélszerzésre is.

A Portfolio kérdésére Sztanó Imre azt mondta, az MNB és a szakma szorosan együttműködik az etikus életbiztosítási koncepció kialakításában (ez egyébként jelentős mértékben befolyásolhatja a megtakarítási életbiztosítások jövőjét). Olyan megoldásra törekszenek, amely nemcsak az ügyfelek, hanem a biztosítók számára is megfelel, és mivel még nem végleges a szabályozás, a biztosítókra gyakorolt pénzügyi hatásait nehéz felmérni.

Forrás: Portfolio

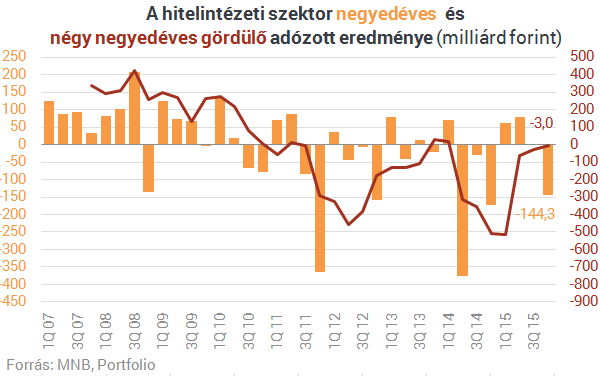

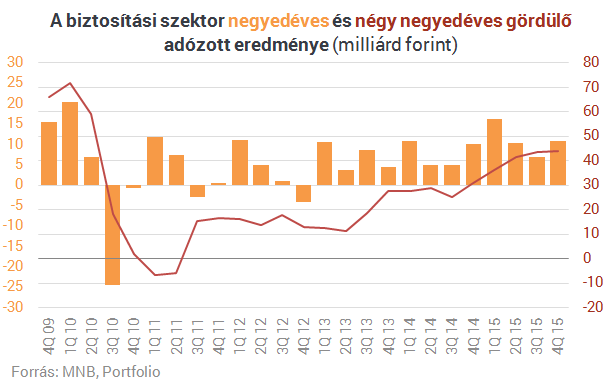

Nullszaldós a magyar bankszektor, szárnyalnak a biztosítók

2016 február 25.

Kategória:

Általános

A 2014-ben elszenvedett 541 milliárd forintos veszteség után tavaly már csak 3,0 milliárd forintos veszteséget szenvedtek el a hitelintézetek, vagyis lényegében nullszaldós volt a magyar bankszektor. Az MNB ma közzétett adatai szerint a biztosítási szektor viszont hat éve nem látott, 44,2 milliárd forintos profitot produkált 2015-ben.

Tovább szenvednek a magyar bankok

Két adatot mindenképpen érdemes kiemelni a magyar hitelintézeti szektor 2015-ös eredményéből:

- hatalmas mértékben, 16%-kal csökkent a hitelintézetek nettó kamatbevétele, ami részben a hitelállomány drasztikus zsugorodásából, részben a kamatmarzs további szűküléséből fakadt,

- a működési költségek viszont 3%-kal nőttek a hitelintézeteknél.

Mindkét fenti tényező szorosan összefügg a devizahiteles elszámolással, amely önmagában csaknem évi 100 milliárd forintos (tartós, de fokozatosan csökkenő) adózás előtti profitkiesést okoz becslésünk szerint a bankoknak. Csak részben kompenzálja ezt az idei évtől a bankadó mintegy 70-80 milliárd forintos csökkenése.

Az egyedi nagybankok éves eredményadatai közül egyelőre mindössze kettőt ismerünk: a K&H 38,1 milliárd, az UniCredit pedig 38,7 milliárd forintos adózás utáni eredményt ért el 2015-ben IFRS szerint.

Az MNB gyorselemzése az alábbiakra is felhívja a figyelmet:

- 2015 év egészében a hitelintézetek bruttó hitelállománya 7,9%-kal csökkent, ezen belül a háztartások hitelei 12,5%-kal csökkentek, mely nagyrészt az elszámolási törvény végrehajtásának következménye. A 90 napon túl késedelmes hitelek aránya a negyedik negyedévben a háztartási szektorban 18,4%-ról 17,6%-ra csökkent (ez a teljes hitelintézeti szektor adata, ezért tér el az MNB másik adatától), a nem pénzügyi vállalatok szektorban pedig 13,4%-ról 9,8%-ra mérséklődött.

- A hitelintézetek tavaly összesen 38,9 milliárd Ft adózás előtti eredményt értek el.

- A hitelintézetek tőkeellátottsága az előző negyedévhez képest kismértékben romlott: a szektor tőkemegfelelési mutatója a negyedik negyedévben 20,5%-ról 19,7%-ra csökkent.

- A belföldi irányítású hitelintézetek piaci részaránya 2015. év végén 55,5% volt.

- A 2015. évi értékvesztés és céltartalék változás nem összehasonlítható a 2014. évi értékkel, mivel az elszámolási törvény miatti elszámolásokra 2014. évben megképzett céltartalékokat a hitelintézetek 2015. évben felhasználták, azaz a céltartalékokat visszaírták, így az értékvesztés és kockázati céltartalék változása pozitív irányú hatást gyakorolt 2015. évben az eredményre (503,8 milliárd forint értékben). Az elszámolások okozta tényleges veszteségek a rendkívüli ráfordítások között jelentek meg, így a rendkívüli eredmény 2015-ben -609,0 milliárd Ft-ot tett ki, szemben az előző évi 12,1 milliárd forinttal.

Szárnyalnak a biztosítók

A bankokkal ellentétben a biztosítók számára eredmény szempontból jól sikerült 2015, hiszen hat éve nem látott, 44,2 milliárd forintos adózás utáni nyereséget értek el. Igaz, ennek biztosítók közötti megoszlását egyelőre nem ismerjük.

Az MNB gyorselemzése az alábbiakra világít rá a biztosítóknál (a MABISZ részletesebb díjbevétel adatait még nem tették közzé):

- A biztosítók 2015. évi adózott eredménye 44,2 milliárd Ft, mely több mint 36%-kal meghaladja a 2014. évi értéket.

- A szektor teljes évi összesített biztosítástechnikai eredménye jelentősen, 89,8%-kal meghaladta az előző évit, ez a 2015. IV. negyedévben elért 9,4 milliárd forint összegű biztosítástechnikai eredménynek köszönhető. Ez az élet ágban döntően a tartalékok felszabadítására, míg a nem élet ágban a megszolgált díjak növekedésére vezethető vissza.

- A negyedik negyedév végén a biztosító részvénytársaságok és nagyegyesületek szerződésállománya az előző év végihez képest 5,8%-os növekedést mutatott.

- Szektor szinten továbbra is elmondható, hogy miközben az élet szerződések állománya stagnál, a nem élet szerződéseknél folyamatos növekedés figyelhető meg.

- A szektor tavalyi teljes díjbevétele 851,4 milliárd Ft volt, mely 2,1%-kal meghaladja az előző évi értéket, az életági díjak 3,2%-os csökkenésének, valamint a nem élet ági díjak 8,5%-os növekedésének hatására.

- A szektor díjbevétele a negyedik negyedévben az előző év azonos időszakához képest csekély, 0,4%-os növekedést jelez, az élet ági 8%-ot is meghaladó díjbevétel csökkenés és a nem élet ági 12,3%-os mértékű növekedés eredőjeként.

- A biztosítói szektor tőkefeltöltöttsége a tavalyi év végéhez képest mind az élet mind pedig a nem élet ágban jelentős növekedést mutat, és a prudenciális szempontból elvárt szintet továbbra is jelentősen meghaladja.

Forrás: Portfolio

Kgfb: a szökőnap miatt módosul a határidő

2016 február 24.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

A szokásos március 1-jei határidő helyett már február 29-ig rendeznie kell a díjrészletet annak, akinek év végi évfordulós a biztosítása.

A mai szökőnap a kötelező biztosítás díjfizetési határidejére is hatással van: azoknak az autósoknak, akiknek továbbra is év végi évfordulós a kötelező gépjármű-felelősségbiztosításuk, idén a szokásos március 1-jei határidő helyett már február 29-én éjfélig rendezniük kell esedékes díjrészletüket – hívta fel a figyelmet a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ).

Bár a biztosítók kár esetén már január elsejétől fizetnek, a törvény az ügyfeleknek 60 napos díjfizetési haladékot tesz lehetővé. A határidő négy évből háromszor március elsejére esik, ám szökőévekben előrejön február 29-ére – noha számos piaci szereplő az idei évre is a megszokott március 1-jei dátumot kommunikálja az ügyfeleknek.

Ráadásul az sem mindegy, hogy az utolsó napon, február 29-én milyen módon egyenlítik ki az esedékes díjrészletet – figyelmeztetett Papp Lajos, a FBAMSZ elnöke. Mivel ezen a napon éjfélig az összegnek meg kell jelennie a biztosító számláján, az átutalási megbízást érdemes még délelőtt leadni a banknak.

Ha egy biztosító a határidő lejártáig nem kapja meg az esedékes díjösszeget, a hatályos jogszabály komoly lépésre kötelezi őt: törölnie kell az adott szerződést. A legsúlyosabb következmény ugyanakkor az lehet, ha az ügyfél a fedezetlenség időszakában kárt okoz: ilyenkor neki kell állnia a kártérítést.

Forrás: VG Online

Már az őszi fagykárra is igényelhető támogatott biztosítás

2016 február 23.

Kategória:

Vállalkozói biztosítás

Idén a gazdák mellett a mezőgazdasági termeléssel foglalkozó nagyvállalkozások és az önkormányzatok is igényelhetnek támogatást a mezőgazdasági biztosítás díjához.

Március 15-től ismét pályázhatnak a gazdálkodók a mezőgazdasági biztosítás díjához nyújtott támogatásra. A február elején megjelent felhívás alapján elmondható, hogy a 2012-ben bevezetett Mezőgazdasági Kockázatkezelési Rendszer (MKR) második pillére több változást is tartalmaz, de alapjaiban nem módosul tavalyhoz képest – hívta fel a figyelmet közleményében a Groupama Biztosító.

A mezőgazdasági díjak támogatására idén négymilliárd forint áll rendelkezésre. Változást jelent tavalyhoz képest, hogy bővült a díjtámogatásra jogosultak köre: kedvezményezett lehet minden aktív mezőgazdasági termelő (8/2015. FM rendelet szerint), azaz idén támogathatóak lehetnek a nagyvállalkozások és az önkormányzatok is. A támogatási kérelmet idén ismét az Egységes Kérelem (EK) felületén kell benyújtani. A biztosítható kockázatok közé pedig bekerült az őszi-fagy is.

A gazdálkodók három díjtámogatott termék közül választhatnak. A csomagbiztosítás az összes kockázatra (jég, tűz, vihar, őszi, téli és tavaszi fagy, aszály, árvíz, felhőszakadás) és a főbb növényekre (búza, árpa, tritikálé, rozs, kukorica, napraforgó, repce, alma, körte és szőlő) terjed ki. Gyakori növényekre (102 növény – köztük fő növények is), választható kockázatokkal köthető a hagyományos kockázati körből (jég, tűz, vihar, őszi és téli fagy). Itt a termelő saját termőhelyi adottságait, technológiáját figyelembe véve meg tudja választani, mely növények esetében, mely kockázatot tartja biztosításra érdemesnek. Ez a módozat tartalmazza azokat a biztosítási konstrukciókat – növény és kockázat variációk – melyek a rendelet szerint nem biztosíthatóak az előző két módozatban.

Időjárást tekintve a tavalyi mezőgazdasági év a szélsőségek éve volt. 2014 őszétől 2015 nyaráig egymást váltották az átlagosnál csapadékosabb időszakok és a szárazság. A Groupamánál 2015-ben a közel 1900 növénykár bejelentés több, mint 75 százaléka jégverésről szólt, a biztosítóhoz érkezett bejelentések hét százaléka aszálykár volt, emellett a vihar-, fagy-, tűzkár bejelentések voltak gyakoriak.

A Groupama 2015-ben növényállományok jégkára miatt közel 1,8 milliárd forintot fizetett ki a gazdáknak, aszályra és egyéb káreseményekre pedig további 200 millió forintot. A mezőgazdasági vagyonbiztosítások terhére bejelentett káresemények túlnyomó többsége viharkár, a kifizetések meghaladták a 200 millió forintot és további 20 millió forintot fizettünk ki állattartóknak elhullott jószágaik után.

Forrás: Agroinform

Szabadulnál a biztosításodtól? Drágán megfizethetsz érte

2016 február 23.

Kategória:

Életbiztosítás

Ha unit-linked megtakarítást kötünk, az ehhez kapcsolódó visszavásárlási táblázat az első évben a teljes rendszeres befizetésünk elvesztését is jelentheti a szerződés felmondása esetén, hosszabb távon viszont a visszavásárlási százalékok már csak elenyésző költségterhet jelentenek.

A visszavásárlási táblázatok egyrészt a biztosítóknak segítenek abban, hogy a futamidő alatt felmerülő szerződésen elérhető nyereség javarészét a felmondás ellenére is el tudják érni, másrészt pedig az ügyfél megtakarítási fegyelmét erősítik. A visszavásárlási táblázatok jellemzően a termékek kezdeti pénzalapjára vonatkoznak.

A legtöbb unit-linked biztosítás nem enged visszavásárlást, amíg a rendszeres díjakból képezett kezdeti pénzalap befizetésre nem kerül, ez azt jelenti, hogy ha felmondja az ügyfél a szerződést a kezdeti időszakban, a teljes befizetett összeg szerződés szerint a biztosítót illeti. Whole life (teljes életre szóló) biztosítások esetén a visszavásárlási táblázat jellemzően 10-15 évig terheli a kezdeti pénzalapot, határozott tartamú szerződések esetén a futamidő végéig. A kedvezőbb visszavásárlási táblázattal rendelkező megtakarítások jellemzően a futamidő elején már levonják a kezdeti költség javarészét, vagy akár egészét.

Íme néhány népszerűbb biztosítás futamidő alatti visszavásárlási értéke:

Az általunk kiválasztott népszerűbb unit-linked típusú megtakarítások közül az Allianz Életprogram jelenti a legrövidebb - hároméves - elköteleződést, a termék a kezdeti 25 százalékos rendszeres díjra terhelt költséget elvonja már az első évben (a biztosítás 15 éves TKM értéke a felsoroltak közül a legkedvezőbb is egyben). A felsoroltak közül a visszavásárlási táblázat alapján felszámolt visszavásárlási költségek a Generali Aranyszárny CLaVis terméknél a legmagasabbak. A termék jelentős eleme a 2-3 éves periódusokban a költségeket részben visszafizető bónuszrendszer is, ezért a megtakarítás e formáját választó ügyfél több szempontból is rosszul jár, ha felmondja a szerződést a visszavásárlási időszak terhelési ideje alatt. Sajátosan működik az NN Galaxis, amelyik a felhalmozási pénzalapra határoz meg visszavásárlási táblázatot, ennek oka, hogy a termék a kezdeti költségeket értékesítési költségként vonja el, ezért nincs kezdeti pénzalap. A példában szereplő összes biztosítás visszavásárlási értéke egyébként 15. évforduló után teljes.

Nem a visszavásárlási táblázat jelenti az összes költséget, amely felmerül a szerződés felmondásakor, több biztosító von el plusz tranzakciós költséget, vétel / eladási árrést, adminisztrációs költséget, vagy akár több havi díjat is a visszavásárlás egyedi költségeként.

Forrás: Portfolio

Mennyibe kerül egy síbaleset? - most megmutatjuk

2016 február 23.

Kategória:

Utasbiztosítás

A külföldre utazók kétharmada (67%) köt általában biztosítást indulás előtt – derült ki a Groupama Biztosító legfrissebb kutatásából. Az elmúlt évekhez képest ez lényeges előrelépést jelent, hiszen az ezredforduló környékén ez az arány még csak 40% körüli volt. A reprezentatív felmérésből az is kiderült, hogy a nők kockázatkerülőbbek, illetve, hogy a biztosításkötés legfőbb motivációja az esetleges orvosi ellátás elérhetővé tétele, amire a Groupama Biztosító adatai szerint a tavalyi síszezonban februárban volt a legnagyobb szükség.

A megfelelő orvosi ellátás a legfőbb motiváció A biztosítók számára továbbra is fontos idény a síszezon, hiszen sokan választanak külföldi úti célt a téli kikapcsolódásra. A Groupama Biztosító megbízásából az NRC Marketingkutató és Tanácsadó Kft. által elvégzett legfrissebb, reprezentatív felmérés adatai szerint a külföldre utazók 67%-a köt rendszeresen utasbiztosítást, ami javulást mutat a korábbi évekhez képest. A kutatásból az is kiderült, hogy a biztosítás kötésének legfőbb motivációja – a válaszadók 73%-a válaszolta ezt – az esetleg szükségessé váló orvosi ellátás elérése volt.

„Tapasztalataink szerint pár éve még a külföldi utazásra induló embereknek csupán 40%-a kötött utasbiztosítást. Az, hogy az ügyfelek egyre tudatosabbak, örömteli. A biztonságot nem lehet évszakhoz kötni, de érdekes tény, hogy a téli hónapokat vizsgálva az elmúlt, 2014/2015-ös síszezonban a legtöbb kárbejelentés februárban érkezett a biztosítótársasághoz, csak ebben a hónapban 116 káresetet jelentettek be ügyfeleink és ebből 71 esetben sürgősségi orvosi ellátásra volt szükség.

Decemberben és januárban csak harmadennyi ügyfelünk jelentett be kárigényt, de ekkor is a balesetekkel kapcsolatos bejelentések voltak túlsúlyban” – mondta el Karsai Márta, a Groupama Biztosító utasbiztosítási szakértője. A külföldre utazók 18%-a soha nem biztosítja magát a kint tartózkodása idejére. Ha külön vizsgáljuk a téli sportokban legaktívabb 18-29 év közötti korosztályt, akkor még nagyobb ez az arány: a külföldre utazó fiatalok 27%-a nyilatkozott úgy, hogy sosem köt biztosítást. A kutatásból az is kiderült, a minden alkalommal biztosítást kötő utazók körében a nők aránya 16 százalékkal magasabb, mint a férfiaké.

Mennyi az annyi? − Egy síbaleset orvosi ellátása akár több millió forintunkba is kerülhet

A Groupama Biztosító adataiból kiderül, hogy egy ausztriai snowboard baleset Európai Egészségkártyával fedezett kórházi ellátás esetén, utasbiztosítás nélkül az alábbi költségeket tartalmazhatja:

A helikopteres mentés költsége: 1 267 500 Ft

A mentővel történő hazaszállítás költsége 130 680 Ft

A kórházi ellátás költségének (EEK kártya mellett fizetendő) önrésze: 85 000 Ft

Összesen: 1 483 180 Ft

Egy sziklás pályán elszenvedett gerincsérülés pedig az alábbi költségekkel terhelheti az utazókat:

Helikopteres mentés 1 331 400 Ft

A kórházi ellátás költsége, melyet az Európai Egészségkártya nem fedezett: 106 500 Ft

Az ügyfél hazaszállításának költsége 255 379 Ft

Összesen: 1 693 279 Ft

A biztosítótársaság szerint a síbalesetek során a magas kórházi számla mellett a helikopteres mentés teszi súlyossá a számlát. „Mivel a legtöbb ügyfél Európán belül síel, így az ügyfelek általában kiváltják az Európai Egészségkártyát, de minden alkalommal el kell mondani, hogy ez nem helyettesíti az utasbiztosítást, hiszen a legtöbb turistaközpontban magánorvosok és kórházak működnek, ahol nem fogadják el azt, továbbá a hegyi mentés és a szállítás költségeit sem téríti meg, míg egy megfelelő utasbiztosítás esetén a fenti költségek teljes mértékben térítésre kerülhetnek” − hangsúlyozta Karsai Márta, a Groupama Biztosító utasbiztosítási szakértője.

Forrás: ProfitLine