2019.01.23

Hogyan újítsuk fel okosan kis fürdőszobánkat?

Nem minden nap vágunk bele a felújításba, ezért egy ilyen lépésre érdemes alaposan felkészülni, megfelelő mennyiségű kutatómunkát ölni a „nagy projektbe”. Ha a divat nem is változik olyan sűrűn, bármikor eljöhet az idő, amikor már nem szeretnénk tovább nézni az aktuális színeket, a megfakult csempéket és elszíneződött szanitereket. Na de milyen szempontok mentén vágjunk bele, főleg, ha kicsit kisebb, mint, ami a lakberendező-katalógusokban szerepel?

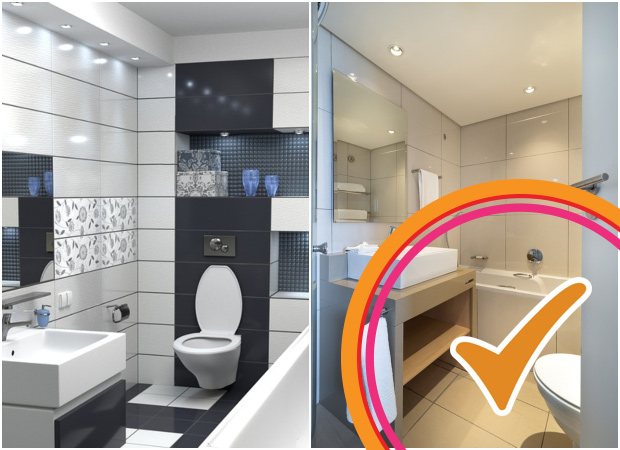

Nincs olyan, hogy túl kicsi hely

Legalábbis nagyon ritkán. Elképzelhető, hogy vágyainkból kissé faragni kell, de okos megoldásokkal a legkisebbnek tűnő fürdőszobákból is ki lehet hozni a praktikus maximumot. Trükközhetünk zuhanyzó választásával kád helyett, falba épített tartályú WC-vel (amennyiben az fürdőnkben található), de a mosdótál mérete is sokat nyom a latba. Keskeny falipolcok felhelyezésével kikerülhetjük a méretesebb tárolószekrények szükségességét, de az apró, ám annál nagyobb teljesítményű beépített spot lámpák sem foglalnak helyet. Extra térnövelési csel: minél nagyobb tükör!

A tökéletes csempe

Szerencsére ez mindenkinek mást jelent, itt-ott mégis lehet általánosítani, melyik szerez majd gazdájának több örömet. Örök igazság, hogy a világos színek optikailag tágítják a teret, így kis fürdőszobában érdemes világos színekkel dolgozni, azonban a sötét árnyalatoktól sem kell ódzkodni, egy kontrasztosan kiugró fuga például (akár a klasszikus fehér-fekete páros) életre kelti a legsápadtabb fürdőszobákat is, anélkül, hogy „összenyomná”, nem utolsó sorban pedig egyre divatosabb is. A mintás csempékkel is szabadon játszhatunk a homogén falakon (azért óvatosan, ha fölénybe kerül a minta, az bizony szűkebb tér hatását keltheti!), bátran feldobhatjuk egy-egy díszesebb elemmel, ami kiemelkedik és vezeti a tekintetet.

A csempelapok mérete újabb kérdést vet fel. A színekkel és anyagokkal való bánásmód itt is rengeteg szabad teret enged nekünk, de nem tagadhatjuk: a nagyobb elemek bizonyosan növelni tudnak fürdőszobánk nagyságérzetén. Másik jól bevált trükk a csempelapokkal megegyező színű fuga választása, amellyel ugyanezt a hatást érhetjük el; de vigyázzunk, hosszútávon a legtöbb fuga elszíneződik, még akkor is, ha rendszeresen tisztítjuk.

Na és meddig érjen falunkon a csempével burkolt rész? Eláruljuk: ha nincs mennyezetig húzva, nagyobbnak érződik a belmagasság. Természetesen ahol zuhanyzónk beltere, kádunk oldala a fallal közvetlenül érintkezik, ott érdemes lehet a maximális burkolás mellett döntenünk, máskülönben rövidesen leáztathatjuk a festéket a rendeltetésszerű használat mellett (erre pedig a lakásbiztosítások nem terjednek ki!).

Fénykérdés

Van ablak vagy nincs ablak? Ha van, nagyszerű; minél nagyobb, annál több természetes fény áradhat be rajta, azonban ha nincs, érdemesebb világos alapszínt választani, így kicsit távolabb kerülünk a helyiség kamra-érzetétől. Továbbá, itt is hangsúlyozzuk, pici spotlámpák is be tudják ragyogni a helyiséget!

A padló

Amennyiben a csempénk egyszerűbb, a padlóburkolatban nyugodtan lehetünk merészebbek, eltérhetünk (akár kifejezetten erős kontraszttal) a falakon domináló színtől is, a sötétebb, vagy mintásabb aljzat nem befolyásolja negatív irányba tértágító törekvéseinket.

A kivitelezés

Manapság az egyik legnehezebb dolog pont ráérő, jó szakembert találni. De mégis, járjunk utána kicsit, ha nem szeretnénk meglepődni a munkálatok végeztével, ugyanis egy csúnyán megcsinált fürdőszoba még a legnagyobb jóindulattal sem számít biztosítási eseménynek.

!!! Kevesen tudják, de ilyenkor megváltoznak a biztosítási feltételek: a felújítási munkálatok kapcsán keletkező károkra nem terjed ki normál lakásbiztosításunk, ilyenkor építés-szerelés kiegészítő biztosítást érdemes kötnünk mellé az adott időszakban, hiszen az általunk megbízott kivitelező nem biztos, hogy rendelkezik saját felelősségbiztosítással. Ha építés-szerelés kiegészítő biztosítás nélkül áztatjuk el kedvenc alsószomszédunkat, arra bizony nem fizet normál lakásbiztosításunk felelősségbiztosítása, azt magunknak kell rendezni. Továbbá szem előtt kell tartanunk, hogy a társasházi biztosítások sem terjednek ki felújítási munkálatokból származtatott károkra.

Az első időszak új fürdőnkben

Sajnos előfordulhat, hogy mégsem a leglelkiismeretesebb szakembereket bíztuk meg, melyet könnyen észreveszünk: lepotyog a csempe, lehullik a vakolat, kimozdul a helyéről a mosdótál, leesik a falról az üvegpolc. Mire számíthatunk ilyenkor? Az illetékes kivitelezőhöz csak abban az esetben fordulhatunk kártérítésért, amennyiben az rendelkezik felelősségbiztosítással, de ilyen esetben az időtényezőt is figyelembe kell vennünk. Amennyiben 1-2 éven belüli helytelen munkálatok következményeként történt a káresemény (a kivitelező hibájából!), annak felelősségbiztosítása rendezheti a felmerült károkat. Ha azonban sokéves múltra tekint vissza egykori felújításunk, ez a lehetőség nem áll fenn.

Ne fogja az időhiányra: oldalunkon percek alatt összehasonlíthatja számos biztosító lakásbiztosítás ajánlatát és néhány kattintással meg is kötheti az Önnek megfelelőt:

| Lakásbiztosítás ajánlatok >> |

Biztosítás fajta:

- Lakásbiztosítás

Felpörög az albérletpiac, de egy dologról sokan megfeledkeznek – drága lehet a mulasztás

2025 július 21.

Kategória:

Lakásbiztosítás

A felvételi ponthatárok kihirdetése után felbolydul az ingatlanpiac. A többség gyorsan akar lépni, így könnyen megfeledkeznek a biztosításról. A szakértő elmondta, mire kell figyelni.

Két nap múlva, július 23-án szerdán hirdetik ki a felvételi ponthatárokat, az ezt követő hetekben pedig ismét felpörög az albérletpiac, ugyanis idén is több ezer diák próbál majd az új tanintézménye közelében számára kedvező feltételekkel albérletet találni. Ilyenkor gyakran elsikkad az ingatlan megfelelő biztosítottságának kérdése, és sokszor csak később, a károk bekövetkezte nyomán derül ki, hogy kötöttek-e megfelelő biztosítást a bérleményre.

A szakértők szerint a biztosítás meglétét mindenképpen célszerű már a bérleti szerződés feltételeinek tárgyalása során tisztázni. Habár a hazai lakásállománynak közel háromnegyede biztosított, azonban az alkuszok tapasztalatai szerint a bérbe adott lakásokat ennél valamivel kisebb arányban biztosítják.

„Kevesen tudják, hogy ha a bérlemény nincsen biztosítva, a bérlő is jogosult (a bérbeadóval egyeztetett feltételek mellett) lakásbiztosítást kötni a bérelt ingatlanra. A gyakorlatban azonban többnyire a megosztott modell érvényesül: a tulajdonos rendelkezik az ingatlanra vonatkozó biztosítással, a bérlő pedig a személyes ingóságait fedezi egy másik biztosítással. Ez azért is célszerű megoldás, mert a biztosító csak a biztosítottként megjelölt személy vagyonára tud fedezetet nyújtani” – ismertette Baksa Melinda, a Független Biztosítási Alkuszok Magyarországi Szövetségének elnökségi tagja.

Bérlőként is hasznos a biztosítás

Hozzátette, hogy alapesetben a kapcsolódó költségek is a fenti megosztás szerint oszlanak meg a felek között, vagyis

- az ingatlanbiztosítás díja nem tartozik a bérleti díj és a rezsi fogalomkörébe, így azt a főbérlő általában nem terheli tovább az albérlő felé.

- Az ingóság biztosítási díját ugyanakkor a bérlő szokta fizetni.

A hazai biztosítók nem vagy alig tesznek különbséget annak alapján, hogy a lakást a tulajdonos vagy annak bérlője lakja. A biztosítás megkötésekor ugyan meg kell jelölni, hogy bérbe adott (vagy bérelt) lakásról van-e szó, ám ennek a díjak és feltételek tekintetében nincs vagy kevés vonzata van (egyes biztosítók minimális pótdíjat számítanak fel ilyen esetben). A magyarországi gyakorlat szerint a bérlés időtartama egyik biztosítónál sem releváns szempont, vagyis az Airbnb-re, illetve egy többéves lakásbérletre vonatkozó feltételek megegyeznek.

A Magyar Nemzeti Bank (MNB) lakásbiztosítás-indexének július 2-án közzétett adatai szerint a lakásbiztosítások átlagos éves díja 2025 első negyedévében 64 400 forint volt. Ez az érték 8,7 százalékkal haladja meg az egy évvel korábbi szintet, ugyanakkor a kárkifizetés maximális összegét jelentő biztosítási összeg mértéke csaknem 20 százalékkal nőtt, vagyis a jegybank értékelése szerint javult a lakásbiztosítások ár-érték aránya.

forrás: hvg.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Több biztosító is vállalja, hogy nem emeli lakásbiztosítási díjait egy évig

2025 május 09.

Kategória:

Lakásbiztosítás

Egy évig nem emelik lakásbiztosítási díjaikat.

Több biztosító is jelezte csatlakozását csütörtökön ahhoz az önkéntes vállaláshoz, hogy egy évig nem emelik lakásbiztosítási díjaikat.

Az Allianz Hungária Zrt. közleménye szerint a Nemzetgazdasági Minisztérium önkéntes díjkorlátozásra irányuló kérésével összhangban a társaság vállalja, hogy a magánszemélyek által 2025. július 1. és 2026. június 30. közötti kockázatviselési kezdettel kötött új lakásbiztosítási szerződéseknél a díj - változatlan feltételek esetén - 2026. június 30-ig nem haladja meg az Allianznál 2024. december 31-én érvényben levő díjszintet.

Vállalják emellett, hogy a meglévő, magánszemélyek által kötött lakásbiztosítási szerződések díját a biztosítási fedezet változatlansága esetén nem emelik a 2025. július 1. és 2026. június 30. közé eső biztosítási évfordulóktól számított egyéves periódusban.

Ugyanakkor az alulbiztosítottság elkerülése érdekében a biztosítási összegek a szerződési feltételekben meghatározottak szerint követik az előző időszak inflációját. A fenti árkorlátozást az Allianz a 6 százalékot meg nem haladó éves fogyasztói árindex esetén vállalja - közölték.

Az Alfa Biztosító szintén azt jelezte, hogy csatlakozik a lakásbiztosítók önkéntes vállalásához, amelynek célja, hogy a lakásbiztosítással rendelkező magánszemélyek mentesüljenek a biztosítási díjat érintő 12 havi inflációtól, miközben a biztosítási összeg nő.

Az Alfa Biztosító is vállalja, hogy a lakosság által kötött új, 2025. július 1. és 2026. június 30. közötti kockázatviselési kezdetű lakásbiztosítási szerződéseknél a díj - változatlan feltételek esetén - nem haladja meg a 2024. december 31-i díjszintet 2026. június 30-ig.

A meglévő, magánszemélyek által kötött lakásbiztosítási szerződések díja a biztosítási fedezet változatlansága esetén nem nő a 2025. július 1. és 2026. június 30. közé eső biztosítási évfordulóktól számított egyéves periódusban. Az alulbiztosítottság elkerülése érdekében a biztosítási összegek a szerződési feltételekben meghatározottak szerint követik az előző időszak inflációját. Ezeket az egyszeri engedményeket a biztosító 6 százalékot meg nem haladó éves fogyasztóiárindex-emelkedés esetén vállalja - tájékoztatta az Alfa Vienna Insurance Group Biztosító Zrt. az MTI-t.

Az UNION Biztosító azt közölte: vállalja, hogy a magánszemélyek által 2025. július 1. és 2026. június 30. közötti kockázatviselési kezdettel kötött új UNION Lakásbiztosítás és UNION Értem Minősített Fogyasztóbarát Otthonbiztosítás szerződések díjszintje változatlan feltételek esetén nem haladja meg a fenti termékek 2024. december 31-i díjszintjét 2026. június 30-ig.

A biztosító vállalja továbbá, hogy az UNION-nál meglévő, magánszemélyek által kötött lakásbiztosítási szerződések díja a biztosítási fedezet változatlansága esetén nem nő a 2025. július 1. és 2026. június 30. közé eső biztosítási évfordulóktól számított egy évig, ugyanakkor a biztosítási összegek a szerződési feltételekben meghatározott értékkövetés szerint változatlanul emelkednek.

A kelet-közép-Európa több országában tevékenykedő Colonnade Biztosító szintén közleményben jelezte csütörtökön, hogy csatlakozik azokhoz a piaci szereplőkhöz, akik vállalják a lakásbiztosítási díjak korlátozását a következő időszakban.

A vállalás értelmében a Colonnade Insurance S.A. Magyarországi Fióktelepe garantálja, hogy a magánszemélyek által kötött új lakásbiztosítási szerződések – amelyek kockázatviselési kezdete 2025. július 1. és 2026. június 30. közé esik – díja, változatlan szerződési feltételek mellett, nem haladja meg a 2024. december 31-én érvényes díjszintet. Ugyanebben az időszakban a meglévő lakásbiztosítási szerződések esetében sem emelkedik a díj - amennyiben a biztosítási fedezet változatlan marad - a biztosítási évfordulótól számított egy éves periódusban.

Emellett a Colonnade Biztosító vállalja, hogy a biztosítási összegek a szerződési feltételekben rögzített módon ezen időszakban is indexálásra kerülnek. Az árkorlátozás vállalása legfeljebb 6 százalékos éves fogyasztói árindex esetén érvényes - jelezte a kanadai székhelyű Fairfax Financial Holdings tulajdonában lévő biztosító.

forrás: alon.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Belenyúl a lakásbiztosítások piacába a kormány

2025 május 07.

Kategória:

Lakásbiztosítás

Nagy Márton nemzetgazdasági miniszter arról számolt be Facebook-oldalán, hogy bár tárgyalnak a szektor képviselőivel, nem nagyon tudnak megegyezni.

Ezért egy olyan pénzügyi szabályozással készül a kormány, melynek nyomán nem emelkedhetnek a lakásbiztosítások díjai az év végi árakhoz képest, ugyanakkor a biztosított összegeknek emelkedniük kell, hiszen minden otthonnak biztonságban kell lennie, el kell kerülni az alulbiztosítást. Erről a kormány a héten dönt.

Németh Péter biztosítási szakértő, a CLB Független Biztosítási Alkusz igazgatója, a Klubrádiónak azt mondta, természetesen a cégek erős haszonkulcssal dolgoznak, tehát amíg csak a biztosítók haszonkulcsát töri le a minisztérium, és annak ellenére, hogy le kell csökkenteni a díjakat nem változtatnak a biztosítók a biztosítási összegeken, és nem változtatnak későbben - ami már sokkal nehezebben mérhető -a kárkifizetési gyakorlaton és hajlandóságon,akkor annak valóban nyertese lehet a lakosság. Azonban, hogyha mondjuk az építőipari árak tovább emelkednek, viszont a beszedett összegek általi fedezett képesség a biztosítóknak csökkent, abból lehet probléma.

Hozzátette, ha az index díjakat nézzük, akkor egy tizenpár százalékos csökkenést is jelenthetne. Tehát egy 70-80 ezer forintos átlagos lakásbiztosítás 7-8 ezer forinttal csökkenne. Ez talán nem lesz annyira érezhető mondjuk az ügyfelek számára, persze minden fillérre számít, de úgy véli, ezt a biztosítók sokkal jobban meg fogják érezni, és talán az inflációs adatokra nagyobb hatása van, mint mondjuk a biztosítottak pénztárcájára.

forrás: klubradio.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

MNB: 17%-ot drágultak a lakásbiztosítások a biztosítási összeg 32%-os emelkedése mellett

2025 március 11.

Kategória:

Lakásbiztosítás

Tavaly a lakásbiztosítások átlagos éves díja 17,1 százalékkal 66,1 ezer forintra nőtt, a fogyasztóbarát otthonbiztosításokért ennél közel 22,1 százalékkal kevesebbet, 51,5 ezer forintot kellett fizetni. A kárráfordítások 2024-ben számottevően nem változtak, így tavaly decemberre a díjak növekedési üteme 2022 év végéhez viszonyítva meghaladta azokat – közölte az MNB. A márciusi lakásbiztosítási kampány ismét lehetőséget biztosít a szerződések felülvizsgálatára – hívták fel a figyelmet.

A hazai lakott ingatlanok teljeskörű (ingatlan és ingóság) lakásbiztosításainak éves átlagdíja tavaly év végére 17,1 százalékkal, 66,1 ezer forintra nőtt 2023. IV. negyedévéhez képest, miközben a kárráfordításszintje nem változott számottevően. Ezen belül a budapestiek 63,6 ezer, míg a fővároson kívüliek – átlagosan jóval nagyobb alapterületű ingatlanaik után – 66,5 ezer forintnyi díjat fizetnek – olvasható az MNB 2024. IV. negyedévi Lakásbiztosítás-indexében.

A teljeskörű (ingóság + ingatlan) megkötött Minősített Fogyasztóbarát Otthonbiztosítások (MFO) átlagdíja 22,1 százalékkal kedvezőbb a lakott teljeskörűen biztosított ingatlanok éves átlagdíjánál, míg kárráfordítása 19,7 százalékkal magasabb. Ez összességében a biztosítottaknak 53,7 százalékos ügyfélelőnyt jelent az egyéb piaci termékekkel összevetve.

A rögzített, azonos biztosítási összeg (70 millió Ft) mellett vizsgált átlagdíjakat tekintve a tavalyi év első félévében a díjnövekedést visszafogta a 2024. márciusi lakásbiztosítási kampány, azaz azonos biztosítási fedezetet alacsonyabb díjon kaphattak az ügyfelek. A III. negyedévtől azonban kisebb növekedés látható, azaz magasabb díjjal lehetett biztosítani egy ugyanakkora biztosítási összegű ingatlant, mint az év első felében. Egy 70 millió forint biztosítási összegű ingatlannál közel 18 ezer forinttal olcsóbb volt az MFO termékek átlagos éves díja.

Országosan egy év alatt átlagosan 21 százalékkal emelkedett az egy négyzetméterre jutó átlagos biztosított négyzetméterár, ami így 501 ezer forint lett. Ez az egy négyzetméterre jutó érték Budapesten 31 százalékkal magasabb, mint az országos átlag, s 659 ezer forintot tett ki.

A biztosítási összeg a piacon tavalyi év folyamán 32,3 százalékkal emelkedett, ami jóval meghaladja a díjemelkedés ütemét, így javult az otthonbiztosítások ár/érték aránya.

A biztosítók adatszolgáltatása alapján darabszám tekintetében egy év alatt 1,1 százalékos növekedés látszik, így 3,26 millió lakásbiztosítási szerződés van a piacon, ami közel 35 ezer darabbal magasabb a 2023-as értéknél. A lakott növekedés (19,5 ezer) döntően az ingóságokhoz kötött lakásbiztosításokhoz kapcsolódott, a nem lakott ingatlanok biztosításai 15,5 ezerrel nőttek. Ezen felül a piac állománydíja is bővült 17,2 százalékkal, így 2024 végén meghaladja a 192 milliárd forintot. A 28 milliárd forintos állománydíj bővülés mögött 16 százalékban a díjnövekedés, 1,2 százalékban a volumen növekedés látszik.

E számok az átlagos díjváltozást mutatják, az egyes szerződések eltérően is módosulhattak. Ha egy ügyfél sokallja díját és/vagy nem elégedett a szolgáltatással, szerződéses évfordulóján, illetve a 2025-ben ismét sorra kerülő márciusi lakásbiztosítási kampány alkalmával van lehetősége kedvezőbb biztosítás kiválasztására, átszerződésre. Jó választás lehet az MNB védjegyével ellátott MFO, amely elektronikus, gyors ügyintézést, önrész és felesleges kiegészítők nélküli ajánlatot is jelent. A lakásbiztosítási piacon az ügyfelek eligazodását az MNB honlapjának Minősített Fogyasztóbarát Otthonbiztosítási (MFO) és Pénzügyi Navigátor fogyasztóvédelmi oldalaival is támogatja.

forrás: portfolio.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Lakásbiztosítás: indul a kampány, aki odafigyel, spórolhat

2025 február 27.

Kategória:

Lakásbiztosítás

Március 1. és 31. között zajlik a lakásbiztosítási kampány, az ügyfelek válthatnak, meglévő biztosításukat lecserélhetik, függetlenül a szerződés évfordulójától. A lakástulajdonosoknak érdemes figyelemmel követni a biztosítók ajánlatait, ebben nyújtott segítséget a jegybank és a Nemzetgazdasági Minisztérium tájékoztatója.

Az ügyfelek egy hónapig felbonthatják lakásbiztosítási szerződésüket, hogy kedvezőbb feltételekkel nyithassanak egy újat – mondta Túri Anikó közigazgatási államtitkár a Nemzetgazdasági Minisztérium (NGM) és a Magyar Nemzeti Bank (MNB) közös sajtótájékoztatóján. A Világgazdaság beszámolója szerint számos biztosító új, kedvező feltételeket kínál, így az államtitkár azt javasolja, hogy mindenkinek érdemes szétnézni a piacon. Mivel ilyen sok a kedvező ajánlat, annak javasolja meglátogatni a biztosítók oldalait, akik még nem rendelkeznek lakásbiztosítással. Hangsúlyozta azt is: a kormányzat célja megvédeni a családok legfontosabb vagyontárgyát, az otthonukat, hogy az a legnagyobb biztonságban legyen.

A lakásbiztosítási kampány éves szinten is mérhető

Kandrács Csaba, az MNB alelnöke felhívta a figyelmet arra, hogy az első lakásbiztosítási kampányban:

- 640 ezer szerződést kötöttek újra,

- amelyek közül több mint 300 ezer ügyfél biztosítóján belül vizsgálta felül szerződését,

- és szintén mintegy 300 ezer pedig új biztosítónál köthette meg szerződését.

Beszámolt arról is, hogy elsődleges céljuk a verseny erősítése volt, és ahogy a számokból látszik, ez sikeres volt – mondta az alelnök, megjegyezve: nem árversenyt szerettek volna, hanem ár-érték javulást, és ez teljesült is. A Minőségi Fogyasztóbarát Otthonbiztosítások (MFO) is egyre népszerűbbek, az online értékesítéseknél minden harmadik szerződés ilyen típusú.

A tavalyi évben összesen majdnem 900 ezer szerződést újítottak meg – emelte ki, hozzátéve minden negyedik szerződést felülvizsgáltak az ügyfelek. Mint mondta, ebben a piaci szegmensben legmagasabb a koncentráció, az átlagdíjak pedig 16 százalékkal nőttek. Felhívta a figyelmet arra, hogy az állománynövekedés nem volt kifejezett kampánycél, de a félelmek ellenére a piac nem szűkült, hanem enyhén bővült. A lakott ingatlanok lefedettsége 0,5 százalékponttal 76,42 százalékra nőtt – tette hozzá.

Ezt várják idén a piacon

A jegybank és a szaktárca felmérése szerint jelentős – milliárdos nagyságrendű – erőforrással terveznek a biztosítók az idei kampányra is. Összesen 155 ezer új szerződést várnak, amelyből 17 százalék MFO – jelezte a jegybank alelnöke. A jegybank 2025-ben ismét kommunikációs megjelenésekkel készül, hogy az ügyfelek figyelmét felhívja a biztosítóváltás lehetőségére, kiemelten pedig a kedvező szolgáltatási minőséget szavatoló MFO-kra. Az MNB a biztosítóktól is aktív kommunikációt és tisztességes versenyt vár el. A kampány arra is alkalmas lehet, hogy a hozzávetőlegesen egymillió biztosítatlan háztartás figyelmét ráirányítsa a lakásbiztosítás fontosságára – mondta Kandrács Csaba. A megbeszélésen elhangzott, hogy a márciusi lakásbiztosítási átszerződési időszakra a biztosítók és az MNB is készül, többek között kommunikációval. A lakásbiztosítások esetében cél a verseny további élénkítése. Az új Etikus 2.0 szabályozócsomag a teljes biztosítási piacon olyan termékfejlesztési hullámot indíthat el, amely jelentősen javítja a biztosítások ár-érték arányát.

forrás: magyarnemzet.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Érdemes újraszámolni a lakásbiztosításokat, akár fedezetlenség is előfordulhat

2025 február 25.

Kategória:

Lakásbiztosítás

A lakásárak emelkedése nemcsak az ingatlan-adásvétel előtt állókat érinti. A korábban megkötött szerződések nem biztos, hogy teljeskörűen fedezik az adott ingatlan körül bekövetkező károkat.

Az ingatlan.com lakásárindexének legfrissebb adatai szerint országosan több mint 9 százalékkal nőttek a lakásárak januárban az egy évvel korábbi adatokhoz képest.

A lakásárak emelkedése nem csak az ingatlan-adásvétel előtt állókat érinti, az ingatlanok értékének jelentős növekedése a korábban megkötött lakásbiztosításokra is hatással lehet, hiszen azok már nem biztos, hogy teljeskörűen fedezik az adott ingatlanokat. A money.hu szakértője ennek kapcsán adott tanácsokat a lakásbiztosításunk felülvizsgálatához.

A február 10-i adatok alapján országos átlagban 9 százalékkal emelkedtek az ingatlanárak, de a Debrecent is magában foglaló Észak-Alföld régióban 13 százalék Budapesten pedig 12 százalékos volt a drágulás, és

a fővárosban február elején a használt lakások átlagos négyzetméterára elérte az 1,17 millió forintot.

Az ingatlan értékének jelentős növekedése azt is jelenti, hogy a korábban megkötött lakásbiztosítási szerződésben szereplő biztosítási összeg már nem feltétlenül fedezi a megnövekedett értéket, így egy káresemény esetén a kifizetés is alacsonyabb lehet a szükségesnél. Vagyis

szorult helyzetbe kerülhetnek azok a tulajdonosok, akiknek legnagyobb vagyontárgyunkban, az ingatlanukban, következik be váratlan káresemény, amit helyre kell állítani.

Csak keveset fizethet a biztosító

A helytelenül meghatározott biztosítási összeg azt eredményezheti, hogy egy káresemény esetén a biztosító nem a teljes kárt téríti meg. Például ha a lakás ma 70 millió forintot ér, de a biztosítás csak 50 millió forintra szól, akkor egy tűz okozta teljes kár esetén csak 50 millió forintnyi kártérítést kap a tulajdonos. Egy jelzáloghitelhez kötelezően kötött lakásbiztosításnál ráadásul komolyabb kár esetén a biztosító előbb a bankot kártalanítja.

A biztosítási összeg helyes beállítása nagyrészt az ügyfél érdeke és felelőssége. A biztosítók évente egyszer ugyan felülvizsgálják a szerződéseket az értékkövetés érdekében, de egy ingatlan valós újjáépítési költsége, illetve az ingóságok beszerzési ára nagyobb mértékben is emelkedhet, mint a biztosító által adott célcsoportra kalkulált átlagok.

– mondta Korponai Levente, a money.hu vezetője.

Verseny jöhet

Az idén márciusban esedékes rendkívüli lakásbiztosítási átszerződési lehetőség ismét erősítheti a piaci versenyt. A meglévő lakásbiztosítással rendelkezők áttekinthetik, hogy szerződésük alapján ingatlanuk, ingóságaik nem alulbiztosítottak-e, és össze is hasonlíthatják jelenlegi szerződésüket a biztosítók új ajánlataival.

A jelzáloghitelhez kötelezően megkötött lakásbiztosítás is lecserélhető, azzal a feltétellel, hogy az új lakásbiztosítás maradéktalanul megfelel a hitelszerződésben előírt fedezeteknek és biztosítási összegeknek. Mivel a biztosítási szerződésnek a hitelt nyújtó bank a kedvezményezettje, ezért kötelező értesíteni a váltásról. A hitellel terhelt ingatlanok biztosításakor minden esetben szükséges egy zálogkötelezetti nyilatkozat kiállítása is, amelyben megjelöljük a bankot zálogjogosultként.

forrás: vg.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Ez már a kőkemény klímaváltozás? Egy magyar biztosító is megérezte

2025 február 14.

Kategória:

Lakásbiztosítás

Közel 40 000 elemikár-bejelentés érkezett tavaly a Generalihoz az éghajlatváltozás következtében.

A Generali Biztosítóhoz 2024-ben közel 40 000 lakással és társasházzal kapcsolatos elemi kárbejelentés érkezett – számolt be a társaság. A legviharosabb időszak 2024-ben egyértelműen a május vége, június eleje volt: ebben a néhány napban érkezett a kárbejelentések közel harmada a Generalihoz.

A változékony időjárás, a globális felmelegedés és a klímaváltozás hatásai egyre erőteljesebben befolyásolják a mindennapjainkat, elég csak a gyakori szélsőséges időjárási körülményekre gondolni. A viharkárokat nézve 2024 azonban békésebb év volt a 2023-as évnél: míg tavalyelőtt a Generali Biztosítóhoz rekordmennyiségű, 58 000 lakással és társasházzal kapcsolatos elemi kárbejelentés érkezett, addig 2024-ben ez a szám közel 40 000 volt, a károk összege megközelítette az 5 milliárd forintot. A viharkárral kapcsolatos kárbejelentések száma volt tavaly a legmagasabb a károkat tekintve (megközelítőleg 21 000), ezt követték a villámmal, a jéggel és a kívülről beáramló vízzel kapcsolatos kárbejelentések.

2024-ben a viharkárok tekintetében a viszonylag békés évkezdés után május utolsó napjaiban jégverés rázta meg az országot, és az extrém időjárás június elején is megmaradt. Ebben az időszakban összesen több mint 12 000 kárbejelentés érkezett a biztosítóhoz, ami a hónapos átlagot tekintve (2500 bejelentés 2024-ben) kiemelten magas volt. Ezen a két hónapon kívül még az átlagnál több vihar és vízkárról érkezett bejelentés a Generalihoz 2024 júliusában és augusztusában, illetve szeptemberben is az éves átlagnál jóval magasabb volt a kárbejelentések száma – ebben a hónapban az áradások okoztak komoly problémákat országszerte.

A lakossági viharkárok tekintetében tavaly a legtöbb kárbejelentés Budapestről érkezett, amit Hajdú-Bihar vármegye és Pest vármegye követett – városok szintjén pedig a főváros mellett Debrecen, Pécs és Miskolc szenvedte a legtöbb kárt 2024-ben.

forrás: portfolio.hu

Mabisz: Jelentősen növelik a szeptemberi viharkárok a biztosítók kifizetéseit

2024 szeptember 23.

Kategória:

Lakásbiztosítás

Lambert Gábor ismertette: mintegy 8500 kárbejelentés érkezett, így az átlagos kár több mint 120 ezer forint. Néhány évvel ezelőtt ez a tétel még 80-100 ezer forint között volt, az adatok jelzik a megemelkedett építkezési, újjáépítési költségeket.

A kommunikációs vezető felhívta a figyelmet az alulbiztosítottság veszélyére. Elmondta: érdemes évente felülvizsgálni a szerződéseket, hogy a biztosítottak az ingatlanok, ingóságok tényleges értéke után rendelkezzenek megfelelő biztosítási fedezettel.

A viharszezon, valamint árvízi kárkifizetések miatt a biztosítók kárráfordítása idén nagyon magasnak ígérkezik. Ugyanakkor a Magyar Nemzeti Bank (MNB) legfrissebb adatai szerint az idei második negyedévben alacsonyabb volt az átlagos díj, mint az előző negyedévben, ami a márciusi lakásbiztosítási kampány eredménye – mutatott rá.

A kommunikációs vezető jelezte: biztosítói tapasztalatok szerint egy-egy nagyobb vihar után megemelkedik a biztosításkötési kedv.

Az ártérre épült ingatlanokra kitérve a szakember közölte: az ártérben lévő épületekre is lehet biztosítást kötni, ugyanakkor a szerződések szerint a hullámtérben, ártérben, nagyvízi mederben épült ingatlanok esetében az árvízkárok nem minősülnek biztosítási eseménynek, tehát ezekért nem fizet a biztosító.

forrás: magyarhirlap.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítás ajánlatokat:

Lakásbiztosítás kalkulátor >>

Árvíz: most vizsgáznak az új lakásbiztosítások, óriási károkra figyelmeztetnek

2024 szeptember 18.

Kategória:

Lakásbiztosítás

Az árvíz és az extrém időjárás miatt kimagaslóan nagy kártérítésre készülhetnek a biztosítók. A napokban a gyakorlatban ki fog derülni, hogy a kormány márciusi, nagy lakásbiztosítási kampányának az óriási figyelem és az akkori, a várakozásoktól kissé elmaradt kötésszámok mellett milyen eredménye lett. Vagyis jól döntöttek-e azok, akik maradtak a régi biztosítójuknál vagy mégis azok jártak jobban, akik váltottak – idézi a közlemény Németh Pétert.

A CLB szakértője felhívja a figyelmet: a felsorolt viharveszélyek pusztító hatásának csökkentésére fel kell készülni, ezt a biztosítók is elvárják. Az ingatlanok és ingóságok megrongálódása elleni fizikai védekezés mellett az anyagi veszteség ellentételezésére is gondolni kell. Utóbbira a lakásbiztosítás az egyetlen lehetőség, erre hívta fel a figyelmet a kormány a márciusi, nagy kampányával is, amellyel legalább azt elérte, hogy tömegek foglalkoztak a biztosításaikkal. Az, hogy végül jó szerződést kötöttek-e, éppen ebben az időszakban fog kiderülni.

A napokban is szinte szünet nélkül érkeznek a kárbejelentések a biztosítókhoz

ám egyelőre nem tudni, hogy mindenki elégedett lesz-e a kártérítéssel. Ez ugyanis a szerződések minőségétől, tartalmától függ. Vagyis attól, hogy ki mennyire pontosan állította be az ingatlan, a benne lévő ingóságok vagy egyéb vagyontárgyak, kerti eszközök stb. értékét – magyarázza. Németh Péter szerint a magyaroknak is be kell látni, hogy az eddigieknél lényegesen tudatosabban kell védeni az értékeiket.

Azok, akik most döbbennek rá, hogy nem elég korszerű vagy éppen nem aktuális a meglévő lakásbiztosításuk, már csak a szerződésük évfordulójakor vagy jövő márciusban tudnak váltani.

Futamidő közben viszont bárki kérheti a meglévő biztosítása átdolgozását, javítását,

amivel ugyan a díjat nem lehet csökkenteni, de baj esetén legalább megfelelő anyagi védelmet tud nyújtani.

forrás: 24.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítás ajánlatokat:

Lakásbiztosítás kalkulátor >>

Több mint 1,7 milliárd forintos kárösszeggel indult a viharszezon

2024 június 06.

Kategória:

Lakásbiztosítás

Több mint 1,7 milliárd forintos kárösszeggel indult a viharszezon

A biztosítók több mint 1,7 milliárd forintot fizettek már ki vagy tartalékoltak a kárkifizetésekre májusban, a viharszezon első hónapjában, a társaságokhoz több mint 16 ezer bejelentés érkezett – közölte a Magyar Biztosítók Szövetsége (Mabisz) az MTI-vel.

A bejelentések száma negyedével volt több, mint a tavalyi hasonló időszakban, amikor a kifizetések és tartalékolt összegek az egymilliárd forinthoz közelítettek.

A szövetség jelezte, hogy az adatokban még nincsenek benne a legutóbbi hétvége viharkárai, amelyek már a júniusi statisztikákban jelennek meg, illetve nincsenek benne a mezőgazdasági és az ipari létesítményekben, valamint a közintézményekben keletkezett károk sem.

A bejelentések számát leginkább május 17-25-i, valamint a május 31-i viharok, beázások, jégverések, felhőszakadások, villámcsapások növelték. Leginkább Budapest, valamint Pest, Szabolcs-Szatmár-Bereg, Heves, Nógrád, Vas, Hajdú-Bihar és Borsod-Abaúj-Zemplén vármegye, főként Dunakeszi, Érd, Eger és a Tápióság térsége volt érintett.

A Mabisz felidézte, hogy tavaly a viszonylag nyugodtabb május után a júniusi és az augusztusi időjárás is súlyos károkat okozott; a négy viharhónap után 13 milliárd forintnál állt meg a biztosítói károk összege, ami évtizedes rekordot döntött meg.

Június első napjainak viharjelentései, valamint az árvízi előrejelzések alapján idén is további nehéz hónapok előtt állnak a biztosítók – tették hozzá.

A májusi, százezer forint feletti átlagkár nagyjából megfelel a tavalyinak, ugyanakkor 20-40 százalékkal haladja meg a néhány évvel korábbiakat, ezt főként a megemelkedett építkezési, újjáépítési költségek okozzák. Ebben a helyzetben különösen fontos, hogy az ügyfelek ne váljanak alulbiztosítottakká – közölte a biztosítók szövetsége.

A Mabisz felhívta a figyelmet, hogy a kárszemléig csak a legszükségesebb állagmegóvási munkálatokat végezzék el a károsultak, és lehetőleg készítsenek mindenről fényképeket.

forrás: telex.hu

CLB TIPP: Hasonlítsa össze a CLB kalkulátorában a lakásbiztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>