2020.03.04

Koronavírus: ez egy igazi róka fogta csuka helyzet

Nincs könnyű helyzetben az, akinek most koronavírus által sújtott területre van befizetett utazása. Ha nem utazik bukja a pénz, ha elutazik és megbetegszik, akkor csak magára vethet.

Leginkább az utazási irodák, a légitársaságok és a biztosítók jóindulatán múlik, hogy mennyire jár rosszul az a turista, aki a koronavírussal érintett területre utazik, vagy éppen ellenkezőleg: nem szeretne elutazni. A hatályos jogszabályok alapján akkor is az ügyfél jár rosszul, ha nem utazik és esetleg akkor is, ha igen, de kint bajba kerül.

Ha egy adott területre nem hirdettek karantént a koronavírus miatt, akkor mindenki maga döntheti el, hogy vállalja-e az utazást és az azzal járó kockázatokat, vagy sem. Arra hivatkozva nem lehet visszamondani egy utat, vagy kárigénnyel fordulni a biztosítóhoz, hogy "félek a fertőzéstől, vagy attól, hogy karanténba zárnak" - magyarázta a Napi.hu-nak Pajor Dávid ügyvéd.

Ez azt jelenti, hogy egy olyan befizetett út árát is bukhatják a turisták, amelyet még azelőtt kötöttek le, hogy a koronavírus létezéséről egyáltalán tudtunk volna. Az úgynevezett viszontbiztosítások csak az utassal kapcsolatos eseteket térítik - mondta a szakjogász. Ebben is van azonban egy csavar: ha ugyanis valaki vállalja a kockázatot és elutazik egy koronavírus sújtotta területre, akkor felelősség vállalásával kapcsolatosan azt vizsgálhatja a biztosító, hogy az illető megtett-e mindent a kárenyhítésért.

Az utazási irodák esetében a fő kérdés, hogy eleget tudnak-e tenni a szerződésben vállalt kötelezettségeiknek. Ha például az az észak-olasz szálláshely, amelyet lefoglaltak, tud vendéget fogadni, akkor nem kötelesek visszaadni a befizetett pénzt pusztán azért, mert az ügyfél fél a fertőzéstől. Ha azonban a célállomást karantén alá vonták, akkor értelemszerűen nem tud teljesíteni és a pénz visszajár - mondta Pajor Dávid. Egy körutazás esetében, ahol például a program egy része érint karantén alá vont területet, ami kimaradna az utazásból, szintén elállási jogot alapíthat meg az utas részére adott esetben.

Kinek a felelőssége a karantén?

Az, hogy valahol karanténzónát alakítanak ki és nem engedik ki az embereket, a helyi hatóság döntése, így annak anyagi következményeit is neki kell vállalnia. Tehát ha például valaki egy ötcsillagos szállodában reked két hétre és ki szeretnék neki számlázni a szoba, illetve az ellátás árát, az utasbiztosítónak nem kell helytállnia.

Mit mond a MABISZ?

A Magyar Biztosítók Szövetségének tájékoztatása szerint amennyiben az utas olyan területre vagy régióba utazik, amely az utazás napján szerepel a Külgazdasági és Külügyminisztérium által "utazásra nem javasolt térségek" között, az utasbiztosítás nem nyújt fedezetet a koronavírus fertőzés kapcsán felmerülő kárigények vonatkozásában.

Amennyiben az utazás során kerül az adott terület vagy régió az "utazásra nem javasolt térségek" közé, a biztosítási fedezet kiterjed minden, a szabályzatban rögzített eseményre.

Amennyiben karanténba kerül az utas, pusztán a karanténba kerülés ténye nem jelent szolgáltatási kötelezettséget a biztosító részéről, erre tehát "nem fizet" a biztosító. Ellenben fennáll a térítési kötelezettség, ha pl. sürgősségi orvosi ellátásra szorul az utas, vagy ha egyéb, a szabályzatban nevesített esemény történik.

Útlemondás biztosítás kapcsán nem minősül káreseménynek, így nem jár kártérítés abban az esetben, ha a célországba az utazás kezdetén már nem lehet belépni, mert az adott terület felkerült az "utazásra nem javasolt térségek" közé. Ebben az esetben az utazási irodának fel kell ajánlania egy másik utat, vagy vissza kell adnia az utazásra befizetett összeget.

Lehetnek olyan speciális esetek, amikor ugyan még nem hirdettek karantént egy adott városban, de szinte biztosra mondható, hogy a következő 12-24 órában meghozzák ezt a döntést. Hogy ilyen esetben visszamondható-e egy út és visszakérhető-e a befizetett pénz azt a bíróság döntheti el az egyes esetekben.

Figyelni kell a külügy ajánlásait

Egy esetleges peres eljárásban nagyon fontos szerepe van annak, hogy a Külügyminisztérium mikortól nem ajánlja az utazást egy adott területre és annak milyen fokozatai vannak. Egy Vuhanban rekedt ember például messze nem várhat olyan védelmet a magyar államtól, mint egy olasz karanténban tartózkodó.

A Konzuli Szolgálat oldalán olvasható tájékoztatás szerint a Külgazdasági és Külügyminisztérium Kína teljes Hubei tartományát az I. utazásra nem javasolt biztonsági kategóriába sorolta. Mivel a beutazás és tartózkodás fokozott biztonsági kockázattal jár, ezért Kína egész területe, beleértve Hongkongot és Makaót is, a II. fokozott biztonsági kockázatot rejtő térségek kategóriába került.

Pajor Dávid szerint most különösen fontos, hogy a biztosítást hosszabb időre kössük, mint a tervezett utazás, mert ha karanténba kerülünk, akkor onnan már nem biztos, hogy sikerül a hosszabbítás.

Mit ér az útlemondási biztosítás?

Sokan érdeklődnek arról, hogy ha van útlemondás biztosításuk, kaphatnak-e kártérítést, amennyiben a járvány miatt, akár a Külügyminisztérium figyelmeztetésének hatására lemondanak egy már befizetett utazást - írja a CLB független biztosítási alkusz. A cég szerint a válasz egyértelműen nem. Az útlemondás ugyanis egy olyan tétel a biztosításban, amely akkor lép életbe, ha magával a biztosítottal vagy közvetlen hozzátartozójával történik valami.

Az Allianz Hungária Zrt. korábban azt közölte, hogy csak abban az esetben nyújtanak szolgáltatást, ha a biztosított olyan térségbe utazik, amely a beutazás napján nem szerepel Konzuli Szolgálat által kiadott, "Utazásra nem javasolt térségek" listáján. Amennyiben egy ország - vagy annak bármely régiója - azt követően válik nem javasolt úti céllá, hogy ügyfelük érvényes utasbiztosítással utazott az érintett térségbe, akkor az Allianz a szerződési feltételekben rögzített szolgáltatásokat vállalja.

forrás: napi.hu

CLB TIPP: Rendkívüli híreink között folyamatosan tájékozódhat az utazásra nem javasolt területekről és a karantén alatt lévő térségekről, ahová nem érdemes utaznia a jelenlegi körülmények között. Utazása, kirándulása előtt azonban ne feledkezzen meg az utasbiztosítás fontosságáról, mely számos nem várt esemény bekövetkezésekor tud hatalmas segítséget nyújtani: Utasbiztosítás kalkulátor >>

Biztosítás fajta:

- Utasbiztosítás

Te kötnél biztosítást arra, hogy egyszer elválsz?

2016 március 02.

Kategória:

Általános

Munkanélküliség elleni (jövedelempótló) biztosítások, kiterjesztett garancia, hitelfedezeti biztosítás Magyarországon is létezik, de még egy csomó olyan érdekes külföldi példa van a niche piaci termékekre, amelyekről kis hazánkban talán még sosem hallottunk. Ezekről beszélgettekBiztosítás 2016 konferenciánk nic e piaci panelbeszélgetésén.

Vannak olyan közösségek, akik összeállnak, és elmondják az igényüket a biztosítónak, aki erre a kérésre adhat választ. Ez egy optimális eset, de legtöbbször ki kell találni, hogy mivel lehet megkeresni az ügyfeleket, és ezt el is kell tudni adni. Például egy szállítást biztosító termék lehet egyszerű, de ki kell találni, hogy hogyan lehet értékesíteni. Amíg egy terméket nem tud a biztosító kis befektetéssel nagy volumenben értékesíteni, addig érdemes lehet az értékesítést kiszervezni ilyen réspiaci termékeknél.

A K&H-nál például a hitelfedezeti biztosítás úgy indult, hogy az ügyfeleket először meg kellett győzni arról, hogy ez egy jó termék, és ha van rá a biztosítónak disztribúciós csatornája, akkor nyert ügye van. Argentínában például volt példa olyan biztosítás egy vízerőműre, ami a vízhozam alapján fizetett nekik. Ha alacsonyabb volt a vízhozam, akkor kártérítést fizetett a biztosító. Van lakossági kiberbiztosításra is példa Európában, ami például akkor fizet, ha az ügyfél adatait ellopják, vagy meghackelik a számítógépét vagy a telefonját. Franciaországban is van egy borzasztó népszerű biztosítás, a válási biztosítás. Ha válásra kerül sor, és a közös vagyont el kell osztani, akkor a biztosító a rosszabbul járónak fizet.

Például Mongóliában szabadon termeltetik a birkákat, ha például a tél egy héttel hosszabb, akkor 30%-uk hal meg, ha 2 héttel, akkor 50% stb. , és ezzel viszonylag nagy sikert arattak. De például a búza érésekor csökken a száraz napok számának csökkenésével a terméshozam, van, ahol erre is lehet biztosítást kötni.

Az időjárási biztosításoktól kezdve esküvői biztosításokig sokféle ilyen termék lehet sikeres akár Magyarországon is, de általánosságban inkább az a fontos, hogy egy adott piacon milyen speciális igények merülnek fel.

Forrás: Portfolio

És te megbízol a biztosítódban?

2016 március 02.

Kategória:

Általános

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Mabisz-elnök: ismét nőtt a biztosítási piac

2016 március 02.

Kategória:

Általános

A biztosítók díjbevétele tavaly 2,2 százalékkal, 869 milliárd forintra nőtt, így már harmadik éve bővült a biztosítási piac - ismertette Pandurics Anett, a Magyar Biztosítók Szövetségének (Mabisz) elnöke a portfolio.hu biztosítási konferenciáján kedden Budapesten.

A nem életbiztosításokból származó díjbevétel 7,7 százalékkal, 409 milliárd forintra nőtt, míg az életbiztosítások bevétele, az egyszeri díjas biztosítások 12 százalékos visszaesése miatt, 2,6 százalékkal, 443 milliárd forintra csökkent. A szektor egészséges fejlődését jelentő folyamatos díjas biztosítások súlya ugyanakkor ismét nőtt tavaly, amiben markáns szerepe volt a nyugdíjbiztosítások előretörésének.

A Mabisz elnök megjegyezte, hogy a tavalyi eredmények ellenére, nemzetközi összehasonlításban az egy főre jutó biztosítási díjbevételek alapján Magyarország még mindig a lista végén áll.

Forrás: Világgazdaság

Jövőre már nálunk is alkalmazni kell a biztosításokra vonatkozó új irányelvet

2016 március 02.

Kategória:

Általános

Jövő év elejétől Magyarországon is alkalmazni kell majd az unió új, biztosításokra vonatkozó irányelvét.

Jövő év elejétől Magyarországon is alkalmazni kell majd az unió új, biztosításokra vonatkozó irányelvét, amely szigorítja a biztosítási termékek értékesítésének szabályait – mondta Gordos József, a Nemzetgazdasági Minisztérium pénzügyi, szabályozási főosztályának helyettes vezetője, a portfolio.hu biztosítási konferenciáján kedden, Budapesten.

Elmondta: ennek előkészítéseként a biztosítási törvény közelmúltbeli változtatásai 2014-től már fokozatosan szigorították a szabályozást, ezáltal erősödött a fogyasztóvédelem, nőtt a biztosítási termékek átláthatósága.

Az új szabályozással „olyan világ kezdődik, amelyben minden biztosítási vállalkozásnál rendben kell lennie a termékek ismertetésének és az értékesítés átláthatóságát is növelni kell” – fogalmazott.

Az új irányelvek kitérnek a keresztértékesítések erőteljesebb szabályozására, a befektetési termékek átláthatóságának növelésére, másrészt szigorodik a biztosítók ellenőrzése is. Az uniós tagállamokban bevezetik továbbá az úgynevezett KID-et (Kulcs Információk Dokumentumát), amely tartalmazza majd a befektetések terén egész Európában érvényes, kötelező előírásokat.

A főosztályvezető-helyettes szólt arról is, hogy erőteljesebben szabályozzák majd a biztosításközvetítők oktatását és szakmai továbbképzését is.

Gordos József elmondta: mivel a biztosítások terén is egyre nagyobb szerepet kapnak a biztosító cégek határon átnyúló szolgáltatásai, ezek ellenőrzését erősítik, e téren növelni kell a fogadó és a székhely szerinti tagállamok felügyeleteinek együttműködését.

Az új szabályok várhatóan 2017 januárjától, vagy februárjától lépnének hatályba Magyarországon.

Forrás: Világgazdaság

Szigorítja az életbiztosítások szabályozását az MNB

2016 március 02.

Kategória:

Életbiztosítás

A nyugdíjbiztosításokhoz hasonlóan szabályozná a többi életbiztosítást is a Magyar Nemzeti Bank (MNB) – mondta Kisgergely Kornél, jegybank ügyvezető igazgatója a Portfólió Biztosítás 2016 konferenciáján. A nyugdíjbiztosításoknál már 2014 közepe óta érvényben van egy ajánlás, amely határok közé szorítja a teljes költségmutatókat (TKM), a normál életbiztosításoknál azonban ilyen szabályozás nincs, így a termékek drágák. 40 százalékuknál a TKM magasabb, mint amennyit a nyugdíjbiztosításoknál megengednek. A TKM azt mutatja meg, hány százalékkal csökken egy életbiztosítás elméleti költségmentes hozama egy év alatt, ahol nagyon magas ez a mutató, képtelenség a biztosításban gyarapítani a pénzt.

„Kétszámjegyű hozamot nagy valószínűséggel nem lehet kitermelni, egy ilyen biztosításban akkor sem jut hozzá az ügyfél még nominálisan sem a betett pénzéhez, ha a 10-20 évet kiüli” – mondta Kisgergely.

A jegybank ügyvezető igazgatója arra számít, hogy a szabályozás bevezetése után a drága termékek eltűnnek a piacról, a biztosítók pedig hatékonyabbá válnak. A TKM-szint maximalizálása persze a biztosítók profitját is visszavetheti, az ügyfelek viszont sokkal jobban járnak, egy átlagos életbiztosításnál 14 százalékkal nőhet a futamidő végén a kifizetés. A biztosítók profitkiesését a jegybank szerint kompenzálhatja a növekvő ügyfélelégedettség, és az ezzel járó hosszabb futamidők. A TKM-szabályozás több ponton módosulhat már a közeli jövőben. Az év közepétől kiterjesztik a mutatót a vegyes nyugdíjbiztosításokra is, jövőre pedig egy újabb, uniós szabályozás léphet életbe.

Az MNB emellett a költségek korábbinál nagyobb transzparenciáját is elvárja a biztosítóktól. Kisgergely szerint legfeljebb háromféle költségtípusba minden életbiztosítással kapcsolatos díjat be kell tudni sorolni a piaci szereplőknek, ezek a befizetéssel arányos szerződéskötési, a vagyonkezelési, valamint az adminisztrációs költségek lehetnek. A jegybank etikus életbiztosítási koncepciójának része, hogy a közvetítőknek az életbiztosítások kötése előtt igényfelmérést kell készíteniük, hogy elkerüljék a félreértékesítést. Szintén a koncepció része, hogy megtiltják azt a praktikát, hogy a biztosítók fiktíven befektetésként mutassák ki a kezdeti befizetéseket. Egy biztosítás futamidejének kezdetén gyakran előfordul, hogy a befizetett díjakat valójában nem fektetik be, mivel azok elmentek a költségekre, például az ügynöki jutalékra. A jövőben csak a valóban befektetett pénz szerepelhet az elszámolásokban.

Szabályoznák emellett a vegyes életbiztosításoknál maximálisan kiajánlható technikai kamatokat is. Az alacsony kamatkörnyezetben nem lehet magas kamatokat kitermelni, a jegybank a forintos életbiztosításoknál 2,3, az eurósoknál 1,1, a járadékbiztosításoknál pedig legfeljebb 0 százalékos kamat garantálását engedi a piaci szereplőknek. Kisgergely szerint egyébként a szigorítások dacára évente a GDP-nél is nagyobb mértékben nőhet a piac, és 2019-re a biztosítók éves díjbevétele elérheti az ezer milliárd forintos lélektani határt.

Forrás: Világgazdaság

Tudtad? Ezekben a váratlan helyzetekben nem fizet a biztosító

2016 március 02.

Kategória:

Gépjármű biztosítás, Utasbiztosítás, Általános

A legjobb szerződés ellenére sem fizet a biztosító számtalan meglepő körülmény miatt. Akár egy korsó sör, némi kísérővel is elég ahhoz, hogy milliós kártérítéstől essen el az is, aki a legjobb utasbiztosítással a zsebében szenved síbalesetet. A sípályák melletti hütték veszélyét, a külföldi városnézés közbeni zavargások következményeit és számos egyéb, a kártérítést meghiúsító tényezőt gyűjtött össze a CLB biztosítási alkusz.

Ki gondolná, hogy a biztosítás érdekében le kell mondani arról az egy-két korsó sörről is, amit a sípályák melletti kellemes hütték kínálnak? Ha nem is kell lemondani erről az élvezetről, minden esetre számolni kell a legurított sör következményeivel arra az esetre, ha ezt követően síbaleset ér valakit.

A biztosítók többsége ugyanis a legjobb utasbiztosításban is "mentesül a kötelezettsége alól", ha az ügyfél alkoholos befolyásoltság alatt, netán annak következtében sérül meg. Márpedig ez az alkoholos befolyásoltság a biztosítók szempontjai szerint hamar, akár már egy jó korsó sör és némi "kísérő" után is beáll - mondta Németh Péter, a CLB kommunikációs igazgatója. A "büntetővonalat" a legtöbb biztosító a 0,8 ezrelékes véralkoholszintnél húzza meg, de van olyan cég is, amelyik homályosan csak annyit köt ki - ehhez viszont szigorúan tartja magát -, hogy nem fizet, "amennyiben a kár összefüggésbe hozható kábító- vagy bódító hatású szer, beleértve alkohol fogyasztásával" is.

Az alkusz szerint tehát jobb inkább alkoholmentes üdítő mellett pihenni a sípályák melegedőiben, mert még egy egyszerű kéz-, vagy lábtörés ellátása is több százezer forintjába kerülhet a sérültnek, ha a biztosító az említett okokra hivatkozva megtagadja a kártérítést. De ugyanez történhet abban az esetben is, ha valaki a 0,8 ezrelékes alkoholos befolyásoltság alatt - a kísérővel elfogyasztott sör után - súlyos, akár műtéti ellátást is igénylő sérülést szenved. Hiába a jó utasbiztosítás, az alkoholos befolyásoltság miatt ezt, az akár több millió forintos költséget is megtagadja a szolgáltató. S ha már síelés, Németh figyelmeztet: ugyanilyen szigorral bírálják el a biztosítók a kijelölt pályán kívül bekövetkezett baleseteket is, mert ez is a kártérítésből kizáró oknak minősül.

Ha nincs jogsi, kártérítés sincs

De mentesül a kártérítési kötelezettsége alól a biztosító akkor is, ha a káresetről - adott esetben a sérülésről - kiderül, hogy azt maga a károsult vagy egy, vele egy háztartásban élő személy szándékosan vagy súlyos gondatlanságból idézte elő. A kizáró okok közé tartozik még a kábítószeres vagy a kábító hatású anyagok, esetleg gyógyszerek befolyásoltsága, kivéve, ha azokat kezelőorvos előírására és annak megfelelően szedte a károsult.

De Németh felhívja a figyelmet egy, az alkoholmámorban szenvedett síbaleseteknél talán gyakoribb helyzetekre is, nevezetesen arra, amikor egy balesetet szenvedett járművezetőről kiderül, hogy nincs is jogosítványa.

Terrorcselekményre, háborús sérülésre nincs biztosítás

Az alkusz az extrém - bár egyáltalán nem elképzelhetetlen - esetek között említi a terrorcselekménnyel összefüggő helyzeteket, az annak során szenvedett baleseteket is. Bár erre hazánkban nem volt még példa, külföldi városnézések során sajnos előfordulhat, hogy valaki önszántán kívül szenvedője lesz egy ilyen helyzetnek. A biztosítók ezektől többnyire elhatárolódnak, vagyis ilyen esetekre nem fizetnek kártérítést. Ám, ha mégis, akkor annak a felső határát egymillió forintnál meghúzzák és csak a "kisbetűs" tájékoztatásban felsorolt esetekre, például sürgősségi orvosi ellátásra, s a biztosított sérült hazaszállítására alkalmazza. Akkor is, ha a kárösszeg ennek a sokszorosa.

Terroristáknak nincs utasbiztosítás

A kártérítést kizáró extrémségek közé tartoznak még a háborús sérülések, a harci cselekmények, zavargások, forradalom, lázadás, kormány elleni puccs, vagy puccskísérlet, ionizáló sugárzás, nukleáris energia, idegen hatalom ellenséges cselekedetei, zendülés, lázadás, határvillongások és felkelések során szerzett sérülések következményei. És van kitétel a terroristákra - vagy a hivatalosan annak tartott - személyekre is: nem fizet egyik, másik biztosító, ha maga a "biztosított szerepel bármilyen kormányzati vagy rendőrségi adatbázisban, melyben tényleges vagy feltételezett terroristaként, terrorista szervezet tagjaként, drogfutárként vagy nukleáris, vegyi vagy biológiai beszállítóként szerepel."

Ezeknél életszerűbb helyzetek is vannak azonban, amelyekbe a magyarok is bármikor belekeveredhetnek. Nincs kártérítés, ha valaki felvonulás, sztrájk, tüntetés, terrorcselekmény vagy éppen munkahelyi rendbontás során sérül meg, vagy valamilyen egyéb kárt szenved - hívja fel a figyelmet közleményében a CLB.

Forrás: Pénzcentrum

Gyökeres változtatás a magyar biztosítóknál

2016 március 01.

Kategória:

Általános

A kockázatokhoz mérten elegendő-e a tőke és üzletileg megbízhatóan működik-e a biztosító? Ezekre az alapvető kérdésekre ad megnyugtató válaszokat az uniós Szolvencia II (SII) irányelv, amelynek elfogadása mérföldkő a biztosítási szakma történetében. Az új rendszer - amelyet idén januártól a magyarországi piaci szereplőknek is alkalmazniuk kell - gyökeresen megváltoztatja a biztosítási szektor működését.

Az Európai Unióban (EU) a biztosítók tevékenységéhez szükséges szavatoló tőkekövetelményre vonatkozó szabályokat még az 1970-es években alakították ki két uniós irányelvben. A mostanáig alkalmazott tőkekövetelmény-szabályok tehát meglehetősen régiek voltak. Már egy 1997-ben publikált nemzetközi jelentés változtatásokat javasolt, noha e dokumentum akkor még az úgynevezett Szolvencia I. szerinti szavatoló tőkekövetelmény megbízhatóságát bizonyította.

Az akkoriban történt módosítások lényegében csak finomítások és szigorítások voltak: megemelték a szavatoló tőkekövetelmény szintjét a biztosítók fizetőképességének erősítése céljából, de nem változtatták meg annak számítási módszertanát (vagyis a szolvencia rendszer lényegét). Az Európai Bizottság - a tagállamokkal együttműködve - végül 2001-ben indította el a Szolvencia II. (SII) projektet. Ennek célja az volt, hogy a prudenciális (üzleti megbízhatóságra vonatkozó) szabályozást áttekintve kockázatérzékeny szavatoló tőkekövetelményt állapítsanak meg. Rá egy évre azonban egy újabb jelentés kimutatta: a szavatoló tőke szintjének jogszabályszerű mértéke önmagában már nem elegendő garancia a biztosítók stabil működéséhez.

A banki tőkeszabályozásban forradalmi változásokat hozó Lámfalussy-rendszer kiterjesztése a biztosítási szabályalkotásra ezzel párhuzamosan aztán alapvető változást hozott az SII kialakítási szempontjait illetően is. Utóbbi tehát szándékát, tartalmát érintően párhuzamba állítható, a szükséges mértékben összehangolható a hitelintézetek és a befektetési vállalkozások tőkemegfelelési követelményeit meghatározó bázeli és EU-folyamatokkal. Nem mellékesen tehát fontos cél lett a prudenciális felügyeleti rendszer szektorok közötti harmonizációja, illetve a biztosítói csoportok és pénzügyi konglomerátumok felügyeletének hatékonyabbá tétele is.

Az uniós jogalkotás mindezek nyomán 2009 novemberében fogadta el a biztosítók, viszontbiztosítók prudenciális és tőkekövetelményeket tartalmazó (2009/138/EU számú) SII. irányelvet. E szerint 2016-tól komplex, elvi megközelítésű, kockázatalapú tőkekövetelmény és prudenciális szabályrendszer lép életbe. Három pillére: a tőkekövetelményre és annak számítására vonatkozó mennyiségi, a vállalatirányításra és felügyeleti eljárásokra vonatkozó minőségi követelmények, harmadikként pedig az információnyújtásra és közzétételre vonatkozó előírások.

E folyamat keretében az EU kialakította az európai szintű kockázatalapú felügyelési szabályrendszert is (ami egyúttal szintén erősítette a csoportszemléletet). 2011-ben ugyanis létrejöttek a banki, biztosítási, tőkepiaci Európai Felügyeleti Hatóságok (így a biztosítási piac felügyelésére az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság /EIOPA/); és a szintén létrejött európai rendszerkockázati testület, amelynek feladata a pénzügyi rendszer egészének nyomon követése és a kockázatok elemzése. Az európai uniós pénzügyi szektor felügyeleti rendszer célja a pénzügyi rendszer stabilitásának biztosítása, a pénzügyi piac és a termékek átláthatósága, az ügyfelek érdekeinek védelme.

Az SII-t 2016. január 1-jétől kell alkalmazni valamennyi tagállamban, s ezek nemzeti jogrendszereiben legkésőbb március 31.-ig kell átültetni az uniós előírásokat. De voltaképp milyen alapelvekről is van szó?

Az új rezsim egyrészt a kockázatok lefedő, egységes elvek szerint megképzendő szavatoló tőkeszükségletet ír elő. Ennek, illetve a minimális tőkeszükségletnek a számítása - hasonlóképp a bankok bázeli rendszeréhez - történhet standard formulával, illetve teljes vagy részleges belső modellel. A szavatoló tőkével fedezendő tőkeszükséglet mérlegen kívüli elem is lehet. A szavatoló tőkeelemeket minőségi kritériumok alapján három szintre kell besorolni (a figyelembe vehetőségük ettől függ). A befektetésekre azonban nincs eszköz és limitkorlátozás, de a kockázatkoncentráció elkerülése kiemelt szempont. További követelmény a megfelelő biztosítástechnikai tartalékok képzése (a számítások alátámasztásául szolgáló elvek, biztosításmatematikai és statisztikai módszerek harmonizálása), ami a legjobb becslés és kockázati ráhagyás összege.

Fontos az arányosság elve, amely kiterjed a teljes szabályozási keretrendszerre, tehát a felügyelt intézmények és a felügyeleti gyakorlatra is. A cél az, hogy az SII ne rójon túlzott terheket a kis- és közepes nagyságú biztosítókra. A követelményeket a tevékenységük, kockázataik jellege, nagyságrendje, összetettsége figyelembevételével kell teljesíteni. Ez azonban természetesen nem mentesít a jogszabályi kötelmek betartása alól.

Jóllehet a felügyelés alapvető célja az egyedi biztosítók felügyelete, az SII meghatározza a csoportszintű felügyelet hatálya alá tartozó biztosítók, vállalkozások körét is. A csoportszemlélet megköveteli, hogy a belső uniós piac hatékony működésének érdekében összehangolt szabályok legyenek a biztosítói csoportok felügyeletére is. Míg korábban ezek csak kiegészítő szabályozási felügyelési elemek voltak, a SII külön csoportszintű mennyiségi követelményeket és kockázatkezelési szabályokat ír elő.

Mint említettük, az SII a tőkemegfelelés számításához a standard formula mellett bevezeti a - részleges, vagy teljes - belső modell alkalmazásának lehetőségét. Alkalmazásuk felügyeleti engedélyhez kötött.

A hazai biztosítóknak (is) az SII rendszer bevezetésének megkönnyítését, az arra való felkészülést a Magyar Nemzeti Bank (MNB) által biztosított úgynevezett preapplikációs (előzetes alkalmazási) folyamat segítette. Ennek révén megállapítható, hogy az adott biztosító - még a belső modell alkalmazására vonatkozó kérelme beadása előtt - mennyire készült fel e modell alkalmazására. A preapplikációs támogatást a jegybank az SII rendszer hatályba lépését követően is biztosítani kívánja.

A biztosítók, de a felügyeleti hatóságok működésének is jelentősen meg kell változnia ahhoz, hogy megfeleljenek az SII minőségi és mennyiségi követelményeinek.

A vállalatirányítási követelmények szerint biztosítani kell, hogy a biztosítók hatékony, az üzleti tevékenységének megfelelő, óvatos és megbízható irányítási rendszert működtessenek. Ez kiterjed a kockázatkezelési, aktuáriusi, saját kockázat- és szolvenciaértékelési, belső ellenőrzési rendszer, belső audit, megfelelőségi (compliance), illetve az ügymenet kiszervezési funkciókra, illetve az ezekhez kapcsolódó jó üzleti hírnévre és szakmai alkalmasság elvárásokra is.

Magyarország az új vállalatirányítási követelmények többségének már 2015. áprilistól megfelelt (még a régi biztosítási törvény /Bit./ módosítása alapján). Az idén januártól életbe lépett új Bit. pedig a további előírásokat is életbe léptette. Az aktuáriusra, belső ellenőrzési feladatkör és belső kontrollrendszerre, illetve az ügymenet kiszervezésére vonatkozó szabályok szintén már 2016-ot megelőzően összhangban voltak az SII szabályaival. Jellemzően ugyanez a helyzet a biztosítók különböző irányító testületeire és azok tagjaira vonatkozóan. Magyarországon ráadásul létezik olyan, számviteli rendért felelős vezetőre vonatkozó szabályozás, amit az SII nem kezel (a hazai rendszer tehát szigorúbb!).

Ami a kockázatkezelést illeti, a kockázat alapú szemléletnek be kell épülnie már az üzleti tervezésbe, és ez a mennyiségiek mellett megjelenik a minőségi követelményeknél is. Utóbbiak teljesen új szemléletet jelentenek a biztosítók irányításában, ami kihívás a biztosító vezető testületeinek, nagyobb fegyelmet követelve a belső kommunikációban.

A kockázatkezelés új, szerves része a biztosító saját kockázat- és szolvenciaértékelés (ORSA). Ez azt jelenti, hogy a biztosítónak magának is rendszeresen értékelnie kell, hogy a kötelezettségek hosszú távú teljesítéséhez elegendő-e a szavatoló tőkéje. Az eredmény azonban nem ad alapot a szavatoló tőkeszükséglettől eltérő tőkekövetelmény megállapítására, vagy a tőkemegfelelés számonkérésére, továbbá kiegészítő tőkekövetelmény előírására sem.

A saját kockázat- és szolvenciaértékelés során a biztosítónak le kell írnia az egyedi kockázati profilját, értékelnie kell a tőkehelyzetet, számba kell vennie a kötelezettségeket, azok kockázatait, a kockázatvállalási határokat, s az üzleti stratégiát. Ez alapján meg kell határoznia a szavatoló és a minimális tőkeszükségletet, a biztosítástechnikai tartalékok követelményeit, s természetesen gondoskodnia kell az azoknak való folyamatos megfelelésről. Meg kell határoznia a standard formulával, vagy belső modellel számított szavatoló tőkeszükséglet számításához használt feltevések és a kockázati profil közötti eltérés mértékét (főképp akkor, ha az eltérés jelentős). Ha a biztosító úgynevezett illeszkedési kiigazítást, volatilitási kiigazítást alkalmaz, értékelni kell a szavatolótőke-szükséglettel és a minimális tőkeszükséglettel kapcsolatos követelményeknek való megfelelést is.

Alapvető változás, hogy az SII rendszer - a jelenleg alkalmazottól eltérő - gazdasági értékelést vezet be. Ez azt jelenti, hogy a különböző eszközöket azon az összegen kell értékelni, amelyen jól tájékozott, ügyleti szándékkal rendelkező felek között létrejött, szokásos piaci feltételek szerint lebonyolított ügylet során értékesíteni lehetne. A források vagy kötelezettségek pedig úgy értékelendők, ahogy az ugyanilyen felek és piaci feltételek közt megvalósult ügylet során át lehetne ruházni, vagy ki lehetne egyenlíteni.

Az SII ugyanakkor lehetővé teszi a gazdaságitól eltérő alternatív értékelési elv használatát is. Ennek azonban összeegyeztethetőnek kell lennie az - egyik uniós rendeletben előírt - nemzetközi számviteli standardokban előírt értékelési módszerekkel (kivéve, ha a biztosítónak engedélye van egyedi értékelési módszer használatára).

Az SII egyfajta referenciaként kezeli az IFRS (azaz a nemzetközi számviteli szabvány szerinti) előírásokat - figyelembe véve az IFRS9 (pénzügyi eszközök értékelési követelményei) és az IFRS4 (biztosítási szerződések) kölcsönhatásait is. Ez nem jelenti azt, hogy az alternatív értékelési elvnek IFRS alapúnak kell lennie, az bármely nemzeti számviteli szabály lehet, ami az éves beszámoló megalapozását célozza. A biztosítók egyébként először a 2017-től induló üzleti évről készíthetnek IFRS alapú éves beszámolót.

Talán meglepő, de az SII irányelv nem rendelkezik a könyvvizsgálati követelményekről. Ez azt jelenti, hogy a magyarországi régi és az azt megtartó új Bit. előírásai - amelyek szerint az éves beszámolót auditálni kell - szigorúbbak, mint az SII irányelv.

Mint említettük, az SII rendszer bevezetése alapvetően új követelményeket jelent az információ nyújtását, a felügyeleti jelentés tartalmát illetően is. Az eddig hatályos adatszolgáltatáshoz képest mélyebb-szélesebb részletekbe menő, egységes európai táblarendszert vezettek be, amely a piaci értékelési elvek alkalmazásához kapcsolódóan különösen a befektetésekről és a tartalékokról ad a jelenleginél sokkal bővebb információt. Ez egyúttal teljesen új technikai háttér megteremtését teszi szükségessé mind európai, mind nemzeti szinten.

A 2015. évi felkészülési szakaszban az SII szerinti éves adatszolgáltatást a kontinens biztosítóinak 80 százaléka teljesítette az illetékes európai felügyeletek részére. Magyarországon az arány 100 százalékos volt, míg a szintén előírt negyedéves adatszolgáltatásnál - az Európa-szerte elvárttal azonos - 50 százalékos. Az új rendszerre vonatkozó szabályok közvetlenül hatályosuló uniós végrehajtási rendeletben, technikai sztenderdekben és EIOPA-iránymutatásban, továbbá nemzeti diszkréciók (ma hatályos elvárásokból továbbra is megmaradó követelmények) szerint alkalmazandók.

A "végső roham", azaz a technikai felkészülés a 2015. évi tesztelésre már 2014 decemberétől megindult. Az MNB tájékoztatót tartott a felkészülési időszakot érintő (teszt)adatszolgáltatásról, és képzést nyújtott mind a 29 érintett hazai biztosítónak az ehhez szükséges szoftver használatához. Az adatállomány nagyságát érzékeltetendő mindössze egyetlen információ: a különböző SII felügyeleti jelentésekhez az EU- előírások szerint összességében 130 különböző - egyenként akár 50 excel munkalapot tartalmazó - uniós táblázatot kell kitölteniük a piaci szereplőknek évente. A tárgyidőszakokat követő adatszolgáltatások időtartalma 2020-ig fokozatosan egyre rövidül (tehát gyorsul a ritmus).

Az uniós jelentést egy MNB-rendelettel szabályozott nemzeti felügyeleti adatszolgáltatás egészíti ki. A biztosítóknak ráadásul a 2016. január 1-i indulásra, az úgynevezett "Day one"-ra vonatkozóan külön jelentést kell teljesíteniük néhány kiemelt témakörre vonatkozóan (így szavatoló tőke, szavatoló és minimális tőke-szükséglet, nyitó mérleg és a 2015. december 31-i zárástól való eltérések szöveges magyarázata) 2016. május 20-ig az MNB-nek. A felügyeleti információnyújtása mellett hangsúlyos a fizetőképességről és a pénzügyi helyzetről szóló, a pénzügyi stabilitási jelentés céljára nyújtott információk köre is. Ez a nemzetközi kötelezettségek teljesítését, rendszerszintű kockázatok felmérését is szolgálja.

Az SII a biztosítók mellett a felügyeleti hatóságoknak is új elvárásokat fogalmaz meg. Mivel a piaci szereplőknél a közzétételi követelmények kapcsán előtérbe kerülnek az átlátható, számon kérhető működési elvek, a felügyelés eszközrendszere is ehhez igazodik, s megfelelő szabályok megteremtésével változik. A felügyeleteknél - ha lehet - még hangsúlyossá vált a kockázatok korai felismerése, a megelőzés, az időben való beavatkozás, a párbeszéd, végső esetben a piacról való kivezetés (felszámolás). Új, eddig nem létező eszköz a tőkekövetelményeknek való meg nem felelés rendbetételére meghosszabbított határidő bevezetése, valamint a kockázatoknak nem megfelelő szint esetén többlettőke követelmény előírás kezdeményezése.

Az SII irányelv átültetése Magyarországon új törvény megalkotását, teljes újrakodifikálást tett szükségessé. A modern magyar biztosításszabályozás történetének harmadik biztosítási törvénye alapjaiban változtatta meg a biztosítási szakma és a felügyelés szemléletét. Mindezek nyomán, a lépcsőzetes hatályba léptetést követően a biztosítási szektorban 2016. január 1-től teljes körűen hatályba és alkalmazandóvá vált az SII rendszer, amely kockázatalapú tőkekövetelményével, elvi megközelítéseivel gyökeresen eltér a 2015. december 31-ig hatályban lévő előírásoktól.

Forrás: Portfolio

Valami megmozdult a magyar biztosítási piacon

2016 február 29.

Kategória:

Általános

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

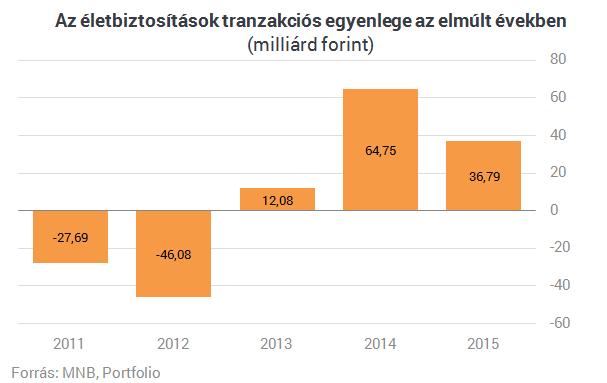

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Egykori bankár a legnagyobb magyar életbiztosító élén

2016 február 29.

Kategória:

Általános

Március 1-jén, vagyis holnap Sztanó Imre, az Erste Bank egykori lakossági vezetője veszi át Cornelia Coman helyét az életbiztosítások területén piacvezető NN Biztosító vezérigazgatói székében. Egy mai fővárosi sajtóeseményen adott rövid helyzetértékelést a két vezető.

Cornelia Coman kifejtette: bizakodásra ad okot a magyar biztosítási piacon a GDP növekedése és az alacsony biztosításpiaci penetráció. Az NN-nél úgy látják, az önkéntes nyugdíjpénztárakban lévő megtakarítások jól felhasználható pénzügyi termékké való konvertálása (pl. járadékszolgáltatása) kiváló üzleti lehetőség a biztosítók számára, de ez nem egyik napról a másikra zajlik le, ebben egyelőre ők is tervezési szakaszban járnak.

Az NN nagyot erősített értékesítési teljesítményén az elmúlt években Sztanó Imre vezetésével, és az országos (sőt, más NN-piacokra jellemző) átlagnál sokkal jobb ügyfélmegtartási számokat sikerült elérniük. Sztanó Imre elmondása szerint világos tervekkel rendelkezik a biztosító vezetésére, és szavaiból kiderült: nagy hangsúlyt fog helyezni az ügyfelek megtartására és az új ügyfélszerzésre is.

A Portfolio kérdésére Sztanó Imre azt mondta, az MNB és a szakma szorosan együttműködik az etikus életbiztosítási koncepció kialakításában (ez egyébként jelentős mértékben befolyásolhatja a megtakarítási életbiztosítások jövőjét). Olyan megoldásra törekszenek, amely nemcsak az ügyfelek, hanem a biztosítók számára is megfelel, és mivel még nem végleges a szabályozás, a biztosítókra gyakorolt pénzügyi hatásait nehéz felmérni.

Forrás: Portfolio

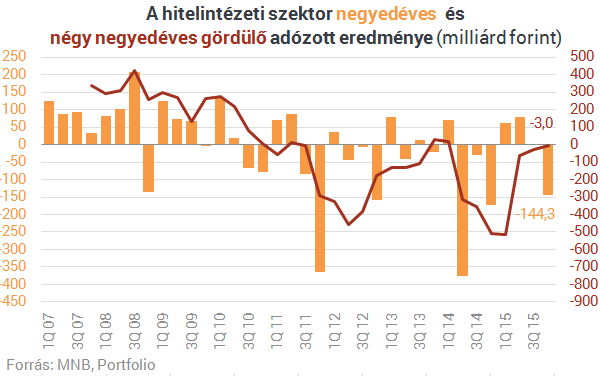

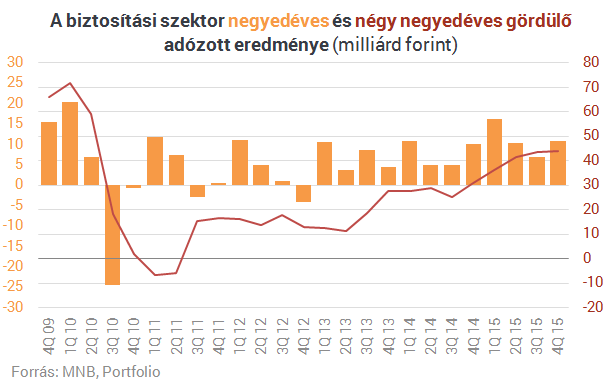

Nullszaldós a magyar bankszektor, szárnyalnak a biztosítók

2016 február 25.

Kategória:

Általános

A 2014-ben elszenvedett 541 milliárd forintos veszteség után tavaly már csak 3,0 milliárd forintos veszteséget szenvedtek el a hitelintézetek, vagyis lényegében nullszaldós volt a magyar bankszektor. Az MNB ma közzétett adatai szerint a biztosítási szektor viszont hat éve nem látott, 44,2 milliárd forintos profitot produkált 2015-ben.

Tovább szenvednek a magyar bankok

Két adatot mindenképpen érdemes kiemelni a magyar hitelintézeti szektor 2015-ös eredményéből:

- hatalmas mértékben, 16%-kal csökkent a hitelintézetek nettó kamatbevétele, ami részben a hitelállomány drasztikus zsugorodásából, részben a kamatmarzs további szűküléséből fakadt,

- a működési költségek viszont 3%-kal nőttek a hitelintézeteknél.

Mindkét fenti tényező szorosan összefügg a devizahiteles elszámolással, amely önmagában csaknem évi 100 milliárd forintos (tartós, de fokozatosan csökkenő) adózás előtti profitkiesést okoz becslésünk szerint a bankoknak. Csak részben kompenzálja ezt az idei évtől a bankadó mintegy 70-80 milliárd forintos csökkenése.

Az egyedi nagybankok éves eredményadatai közül egyelőre mindössze kettőt ismerünk: a K&H 38,1 milliárd, az UniCredit pedig 38,7 milliárd forintos adózás utáni eredményt ért el 2015-ben IFRS szerint.

Az MNB gyorselemzése az alábbiakra is felhívja a figyelmet:

- 2015 év egészében a hitelintézetek bruttó hitelállománya 7,9%-kal csökkent, ezen belül a háztartások hitelei 12,5%-kal csökkentek, mely nagyrészt az elszámolási törvény végrehajtásának következménye. A 90 napon túl késedelmes hitelek aránya a negyedik negyedévben a háztartási szektorban 18,4%-ról 17,6%-ra csökkent (ez a teljes hitelintézeti szektor adata, ezért tér el az MNB másik adatától), a nem pénzügyi vállalatok szektorban pedig 13,4%-ról 9,8%-ra mérséklődött.

- A hitelintézetek tavaly összesen 38,9 milliárd Ft adózás előtti eredményt értek el.

- A hitelintézetek tőkeellátottsága az előző negyedévhez képest kismértékben romlott: a szektor tőkemegfelelési mutatója a negyedik negyedévben 20,5%-ról 19,7%-ra csökkent.

- A belföldi irányítású hitelintézetek piaci részaránya 2015. év végén 55,5% volt.

- A 2015. évi értékvesztés és céltartalék változás nem összehasonlítható a 2014. évi értékkel, mivel az elszámolási törvény miatti elszámolásokra 2014. évben megképzett céltartalékokat a hitelintézetek 2015. évben felhasználták, azaz a céltartalékokat visszaírták, így az értékvesztés és kockázati céltartalék változása pozitív irányú hatást gyakorolt 2015. évben az eredményre (503,8 milliárd forint értékben). Az elszámolások okozta tényleges veszteségek a rendkívüli ráfordítások között jelentek meg, így a rendkívüli eredmény 2015-ben -609,0 milliárd Ft-ot tett ki, szemben az előző évi 12,1 milliárd forinttal.

Szárnyalnak a biztosítók

A bankokkal ellentétben a biztosítók számára eredmény szempontból jól sikerült 2015, hiszen hat éve nem látott, 44,2 milliárd forintos adózás utáni nyereséget értek el. Igaz, ennek biztosítók közötti megoszlását egyelőre nem ismerjük.

Az MNB gyorselemzése az alábbiakra világít rá a biztosítóknál (a MABISZ részletesebb díjbevétel adatait még nem tették közzé):

- A biztosítók 2015. évi adózott eredménye 44,2 milliárd Ft, mely több mint 36%-kal meghaladja a 2014. évi értéket.

- A szektor teljes évi összesített biztosítástechnikai eredménye jelentősen, 89,8%-kal meghaladta az előző évit, ez a 2015. IV. negyedévben elért 9,4 milliárd forint összegű biztosítástechnikai eredménynek köszönhető. Ez az élet ágban döntően a tartalékok felszabadítására, míg a nem élet ágban a megszolgált díjak növekedésére vezethető vissza.

- A negyedik negyedév végén a biztosító részvénytársaságok és nagyegyesületek szerződésállománya az előző év végihez képest 5,8%-os növekedést mutatott.

- Szektor szinten továbbra is elmondható, hogy miközben az élet szerződések állománya stagnál, a nem élet szerződéseknél folyamatos növekedés figyelhető meg.

- A szektor tavalyi teljes díjbevétele 851,4 milliárd Ft volt, mely 2,1%-kal meghaladja az előző évi értéket, az életági díjak 3,2%-os csökkenésének, valamint a nem élet ági díjak 8,5%-os növekedésének hatására.

- A szektor díjbevétele a negyedik negyedévben az előző év azonos időszakához képest csekély, 0,4%-os növekedést jelez, az élet ági 8%-ot is meghaladó díjbevétel csökkenés és a nem élet ági 12,3%-os mértékű növekedés eredőjeként.

- A biztosítói szektor tőkefeltöltöttsége a tavalyi év végéhez képest mind az élet mind pedig a nem élet ágban jelentős növekedést mutat, és a prudenciális szempontból elvárt szintet továbbra is jelentősen meghaladja.

Forrás: Portfolio