2018.01.02

Mi lesz a magyar biztosítókkal 2018-ban? Megszólaltak a vezérek

A legnagyobb hazai biztosítók első emberét arra kértük év végén, értékeljék a mögöttünk álló esztendőt és adjanak előrejelzést 2018-ra. Alábbi kérdéseinkre válaszoltak:

- 1. Hogy értékeli 2017-et saját biztosítója és a biztosítási piac szempontjából?

- 2. Mit tekint saját biztosítója és a szektor előtt álló legnagyobb kihívásnak 2018-ra?

- 3. Mely termékek, szolgáltatások és innovációk területén hozhat növekedést 2018 saját biztosítójánál, illetve a biztosítási szektorban?

Kisbenedek Péter elnök-vezérigazgató, Allianz

1. A magyar gazdaság erősödése 2017-ben tovább folytatódott, mely egyértelműen kedvező hatást gyakorol a biztosítási szektor működésére és további bővülésére is, ami a gépjármű-biztosítási piac gyarapodásán túl többek között a lakásbiztosítási piac fellendülésében, a vállalati -és a nyugdíjbiztosítási konstrukciók folyamatos térnyerésében öltött testet. Az Allianz Hungária Zrt. az egyre virágzó magyar biztosítási piac vezető biztosítótársaságaként újabb eredményes évet zárt, díjbevétel-növekedésünk az egész évet tekintve meghaladta a tervezettet is, ugyanígy működési eredményünk is terv felett bővült, mely profitábilis növekedésnek és egyben kimagasló eredménynek tekinthető. Számainkat és teljesítményünket tekintve külön kiemelném még, hogy az idei évben kiegyensúlyozottan növekedtünk minden biztosítási szegmensben, ezek közül is hangsúlyos növekedésről tudok beszámolni a lakossági gépjárműszerződéseink terén, ahol jelentős a növekedésünk az előző évhez képest is, így még több ügyfél bizalmát tudhatjuk a magunkénak. Piacvezető biztosítóként ekképpen az is a célunk, hogy ügyfeleink lojalitásáért cserébe a lehető legmagasabb színvonalú szolgáltatást nyújtsuk, így éllovasai legyünk olyan átfogó, rendszerszintű fejlesztéseknek, amelyeknek a bevezetésével és használatával a megszokottnál is gyorsabbak és egyszerűbbek a kárrendezési folyamataink. 2017-ben ezáltal több olyan újítást is bevezettünk, amely jelentősen növelte az ügyfeleinknek és partnereinknek nyújtott szolgáltatási élményét, így például decembertől kezdve a magyar biztosítási piacon elsőként az Allianznál már a legnépszerűbb közösségi oldal chatjéből is könnyedén meg tudjuk kötni az utasbiztosításunkat.

2. A nemzetközi szabályozási környezet 2018-ban is kihívások elé állítja a biztosítási szektor egészét: 2018 februárjában kerül bevezetésre az új európai uniós biztosítás értékesítési direktíva, az IDD, májusban pedig hatályba lép az Európai Unió Általános Adatvédelmi Rendelete (GDPR), így az ezekre való felkészülés és a megfelelés a jövő év egyik nagy feladata lesz számunkra. 2018-ra nézve továbbra is kiemelt fontosságúnak tartjuk, hogy az Allianz Hungária egyet jelentsen a biztonsággal és a stabilitással. Ezzel párhuzamosan ugyanakkor arra is törekszünk, hogy ügyfeleink az innovatív jelzőt is egyre inkább hozzánk tudják társítani, továbbá igényeiket a digitális kornak, valamint elvárásaiknak megfelelően beépítsük működésünkbe. A jövőben is követjük a fogyasztói trendeket, figyeljük az új lehetőségeket, majd ezeknek megfelelően optimalizálunk, fejlesztjük termékeinket és szolgáltatásainkat, mindemellett folyamatosan invesztálunk a digitalizációba, melyet alapvető eszköznek látunk mind ügyfeleink, mind pedig partnereink életének könnyedebbé és biztonságosabbá tételéhez, ily módon a nagyobb ügyfélélményhez. Innovatívnak maradni, folyamatosan digitális újdonságokkal a piacra lépni és kiváló ügyfélélményt nyújtani ugyanakkor valódi kihívást is jelent nem csupán nekünk, de a biztosítási piac egészének is, hiszen azt érzékeljük, hogy a korábbinál gyorsabb ütemben változnak az ügyféligények, így egyre rövidebb időtávra szükséges stratégiai döntéseket hoznunk a digitalizációt és az innovációt érintő, valamint az ügyfélélményt jelentő szolgáltatások bevezetésével kapcsolatosan.

3. A gazdasági növekedés jótékony hatása társaságunknál 2017-ben a nem-életbiztosítások területén az ipari vagyon- és felelősségbiztosítások, valamint a mezőgazdasági biztosítások, azon belül is a díjtámogatott növénybiztosítások jó teljesítményében mutatkozott meg leginkább, míg az életbiztosítások területén továbbra is jelentős szerepe volt az évben a hosszú távú nyugdíjcélú megtakarításoknak, melyek jelenleg is az Allianz Hungária Zrt. értékesítési fókuszában állnak. A motor szegmenst vizsgálva is érzékelhető növekedésről tudok beszámolni a naptári évben, köszönhetően a használt gépjárművek importjának folytatólagos sikere és az új típusú támogatott gépjárműbeszerzési lehetőségek megjelenésének is. Úgy vélem, hogy a tendencia 2018-ban is hasonló lesz és a már említett területek további dinamikus fejlődését irányozzuk előre a magunk számára. Ami a biztosítási szakma egészét illeti, a fent említetteken túl a növekvő öngondoskodási hajlandóság nyomán a nyugdíjbiztosítások értékesítésének további erősödésére, valamint az életbiztosítási piac növekedésére számítok a 2018-as évben. Mindemellett az építési beruházások az utóbbi években tapasztalt ugrásszerű növekedése és a lakásbiztosítások piacán továbbra is jelentős alulbiztosítottság fennállása folytán a jövő évre nézve is sok lehetőséget látok a növekedésre a lakásbiztosítási piacon. Végül jelentős növekedési potenciált érzékelek az infokommunikációs vívmányoknak a biztosítási szektor szolgálatába állításában a legkülönbözőbb területeken, kiemelten pedig a gépjármű-és a lakásbiztosítások kapcsán, melyekkel kapcsolatban tapasztalatunk szerint egyre nagyobb igényt támasztanak a fiatalabb generációk tagjai.

Erdős Mihály elnök-vezérigazgató, Generali

1. Ha csak két szóban foglalhatnám össze az elmúlt évet, a változás és a megfelelés szavakat választanám. Hosszú története során a biztosítási szektor megélt jó és rossz időszakokat egyaránt, volt már mélyrepülésben és szárnyalt is: képes volt átalakulni, alkalmazkodni és megfelelni. Most mégis úgy látszik, a legnagyobb transzformáció előtt állunk; ennyire volatilis még nem volt a változás, és soha nem volt ilyen gyors sem - felvesszük a versenyt. 2017-ben elindultunk egy egyszerűbb, okosabb és gyorsabb úton. Például a jogi környezet változására gyorsan reagálva társaságunk az elsők között lépett piacra az egyszerű bejelentéshez kötött építési tevékenység tervezői és kivitelezői felelősségbiztosítással január elsejével. A termék kialakításánál a gyorsaság mellett fontos volt az is, hogy minél egyszerűbben megfeleljünk a jogszabályi előírásoknak. Egy kiváló ár-érték arányú termékkel tudtunk megjelenni, amit a kiváló értékesítési teljesítmény, az ügyfelek fokozott érdeklődése is visszaigazolt. Az etikus életbiztosítási koncepciónak megfelelő új termékcsaládunk rajtja némiképp elmaradt az előzetes várakozásainktól, de ez megfelel a referenciának tekintett piaci tendenciának. A tavaly év végi kiváló teljesítménynek köszönhetően, valamint a nyugdíjbiztosítások jó megmaradási arányából fakadóan azonban nőtt az élet állománydíjunk, ennek következtében a folyamatos életbiztosítási díjbevételünk is magasabb. A gépjármű- és lakásbiztosítások körében mind a lakossági biztosítások, mind a flotta illetve társasházi szerződéseink körében darabszám és díjbevétel-növekedést realizáltunk. Kihasználva a kínálkozó piaci lehetőségeket biztosítónk egy újabb eredményes év zárása előtt áll. Kitűzött céljainkat elértük, mind a tervezett eredmények, mind a cégcsoportunk stratégiája mentén megfogalmazott fejlesztések tekintetében - egyszerűbben, okosabban, gyorsabban működünk: fontos lépéseket tettünk például az önkiszolgáló tranzakcióink bővítése, illetve az ügyfelek naprakész tájékoztatása terén is.

2. A már említett felgyorsult transzformáció, a gyors változás mentén a digitalizáció adta lehetőségeket említeném a szektorunkra váró kihívásokról szólva. Várakozásaink szerint a digitalizáció a biztosítási szektort is ki kell, hogy mozdítsa a komfortzónájából. Hiszen a jövőben arra számíthatunk, hogy új szereplők is megjelennek a szektorunkban, merőben új megoldásokkal. Ugyanakkor a biztosítás továbbra is egy személyes üzlet, ami a bizalomra épül. Így a technológia adta lehetőségeket annak a szolgálatába kell állítanunk, hogy tovább erősítsük az ügyfeleink bizalmát és munkatársaink elhivatottságát. Az új technológia megoldások mellett azonban azt is látjuk, hogy az egyes generációk elvárásai eltérők, és nekünk tudnunk kell minden igénynek megfelelő megoldásokat kínálunk. Így például az önkiszolgáló online tranzakciók, vagy a chat funkciók fejlesztése mellett a személyes és telefonos ügyfélszolgálati területen is törekednünk kell a legmagasabb szintű ügyfélkiszolgálásra, párhuzamosan fejlesztve a területeket.

3. Változás és megfelelés: vállalatunk működésének kulcsa egyértelműen az ügyfélközpontúság, ügyfeleink elvárásainak való megfelelés. Büszke vagyok arra a szemléletbeli változásra, amelyet ez a fókusz az elmúlt időszakban eredményezett minden területünkön. Ügyfél-elégedettségi felmérésünk keretében immár több mint 43 ezer ügyfelünket kérdeztünk meg, hogy pontosabban megértsük a vállalatunkkal kapcsolatos vélekedésük okait. A kapott visszajelzések alapján már számos fejlesztést indítottunk el, és ezt a dinamikát a továbbiakban is szeretnénk megőrizni. Fő törekvéseink között szerepel az ügyfeleinkkel való kommunikáció további egyszerűsítése és gyorsítása. Termék oldalon azt látjuk, hogy a moduláris, egyedi igényekre szabható módozatok nagyon népszerűek az ügyfelek körében, mind a lakossági, mind a vállalati szegmensben. Továbbá egyre nagyobb a különböző asszisztencia típusú megoldások iránti igény, és ez a tendencia a várakozásaink szerint erősödni fog, hiszen az anyagi segítségnyújtáson túl az ilyen típusú termékekkel azonnali, gyors vészhelyzet-elhárítással állhatunk ügyfeleink rendelkezésére. A kiegészítő magán-egészségbiztosítási piacban óriás potenciál van: itt az egyre fokozódó kereslethez kell a biztosítóknak vonzó ár-érték arányú megoldásokat kidolgozniuk mind a lakossági, mind a vállalati szegmens számára. És ezekkel a termékekkel szintén edukációs hatásunk lehet, hiszen a megelőzés, a prevenció, az egészséges életmód jutalmazása meg kell, hogy jelenjen ezekben a biztosítási megoldásokban.

Bertrand Woirhaye vezérigazgató, Groupama

1. 2017 sikeres év volt a Groupama Biztosító és az egész biztosítási piac számára. Az egyéni személy-, és vagyonbiztosítások területén is erősíteni tudtuk helyzetünket. A vállalati biztosítások területén a javuló növekedési számok is visszaigazolták azon erőfeszítéseinket, amellyel fejlesztettük a kockázatvállalási képességinket és az értékesítési csatornák és partnereink kiszolgálási színvonalát. Mivel életbiztosítási termékeinket már tavaly az etikus termékkoncepciónak megfelelően alakítottuk át, így számunkra 2017 inkább igazolása volt annak, hogy helyes volt az irány, amit tavaly választottunk, azaz a teljes transzparencia és termékeink megemelt értéke ügyfeleink számára. Ennek a korai döntésünknek is köszönhető, hogy az értékesítési partnereink is felkészülten várták a változást, és ezeket visszaigazolták értékesítési eredményeink is. A pénzügyi folyamatokat tekintve elmondható, hogy a károk növekedését figyelhettük meg piaci szinten és társaságunknál is. A megfelelően diverzifikált biztosítási portfoliónknak köszönhetően még így is tartani tudtuk magas szolvencia megfelelésünket és továbbra is szolid, biztos pénzügyi hátteret nyújtunk ügyfeleink számára.

2. 2018-ban a biztosítási piac további fejlődését várjuk, amelyet egyrészt a gazdasági növekedés táplál, másrészt a személyes biztonság iránti növekvő igény (nyugdíj, előtakarékosság, egészség). A Groupama szándéka az, hogy növelje piaci szerepét és erősítse ismertségét azáltal, hogy 1. magas minőségű tanácsadást és szolgáltatásokat nyújt ügyfelei számára, illetve 2. megbízható és innovatív partnere marad értékesítési csatornái számára. A fő kihívást jövőre az jelenti számunkra, hogy biztosítsuk munkavállalóinknak azt az ideális munkakörnyezetet, amelyben ők minden energiájukat és tehetségüket arra tudják fordítani, hogy társaságunk megfelelő megoldást adjon a személyes, családi és üzleti biztonságukat megteremteni kívánó ügyfeleink igényeire. Az IDD irányelvek hatályba lépése 2018-ban ismét egy igazolása lehet annak a stratégiánknak, amelyben a magas színvonalú személyes tanácsadást tűztük ki célunkként minden ügyfelünk számára.

3. 2018-ban nem számítunk a piacot gyökeresen megváltoztató innovációra vagy változásra. A kihívás ehelyett az lesz, hogy miképpen fogják a piaci szereplők elsajátítani és használni a már rendelkezésre álló új technológiákat, annak érdekében, hogy minél jobban leírják és leképezzék az egyéni ügyféligényeket, és ezáltal jobb tanácsadást adjanak, és megfelelőbben mutassák be az ügyfelek számára javasolt és részükre összeállított biztosítási megoldásokat. A Groupama Biztosító 2018-as új termékeit és szolgáltatásait már mind ennek megfelelően alakítottuk és meggyőződésem, hogy ügyfeleink ugyananolyan nagy kedvvel fogják fogadni őket, mint amilyennel mi fejlesztettük azokat számukra.

Zatykó Péter elnök-vezérigazgató, Aegon

1. A biztosítási piacon az elmúlt években nagyon enyhe bővülést tapasztalhattunk, de ezzel együtt most vagyunk ott, ahol a válság előtt voltunk. A növekedés lehetséges okai között mindenképpen meg kell említenünk a megváltozott fogyasztói magatartást, amely a vagyon- és élet- (elsősorban nyugdíj) biztosítások tekintetében egyaránt megjelent. A biztosítótárasságok folyamatos edukációs programjainak, kampányainak is köszönhető, hogy társadalmi szinten fokozott tudatosság, tudatosabb tervezés és előrelátás érzékelhető. Kockázati életbiztosítások tekintetében még mindig alulbiztosítottak vagyunk, erre érdemes jobban koncentrálnunk. A vagyonbiztosítási piac bővülését tapasztalatunk szerint a gfb biztosítások díjkorrekciója, valamint a meglévő vagyonbiztosítások (lakossági és vállalati egyaránt!) esetében a biztosítási fedezetek növekedése vagy új kockázatok fedezése - úgy, mint szakmai felelősségbiztosítások, D&O, kiterjesztett garancia biztosítások - együttesen okozták. Meg kell említenünk még az egyszerű, online köthető termékek folyamatos előretörését, különösen a fiatalabb generációk esetében, ami mindenképpen iránymutató a jövőre nézve. Az Aegon Magyarország ismét nagyon jó évet zárt. Szinte minden termékeladás tekintetében növekedtünk. A legnagyobb növekedést a vállalati vagyon-, és utasbiztosításból hoztuk, de életbiztosításból is a piaci átlagnál jobban teljesítettünk. Annak kifejezetten örülünk, hogy évek óta tartani tudjuk vezető pozíciónkat a lakásbiztosítások piacán. Nagy előnyünk, hogy miénk az ország legnagyobb hálózata. Ugyanakkor az alternatív csatornák - alkuszi /banki partnerek, áruházláncokkal való együttműködések, call-center, online - szintén nagyon jól teljesítenek.

2. Körülbelül 10 éve indult el a pénzpiacokon a szabályozói környezet folyamatos változása, ami a biztosítási piacot is egyre kiélezettebben érinti. A Solvencia I., II. után most itt a GDPR, IDD, PRIIPS, és még sorolhatnám a mozaikszavakat. Az tisztán látszik, hogy ezek az új, kockázatalapú szabályok radikális változást eredményeznek, de összetettségük okán nagyon nehéz előre felmérni, miként befolyásolják majd üzleti folyamatainkat, hogyan hatnak az ügyfélkapcsolatainkra. Az előírások miatt szükséges fejlesztések iszonyatos mennyiségű erőforrást kötnek le, hiszen általában rendkívül kevés idő áll rendelkezésünkre a felkészülésre és az átállásra. A mennyiségi szempontokra való összpontosítás miatt sokszor úgy érezzük, hogy kevesebb idő jut a szabályozások valódi céljának megértésére. A legtöbb szabályozás ugyanis az üzletmenet szempontjából hasznos, kockázatalapú szemlélet átvételére ösztönöz, növeli a transzparenciát, ami hosszú távon minden piaci szereplő számára előnyös.

3. A jövő évben a nyugdíjbiztosítás mellett a kockázati életbiztosítások piacára érdemes jobban koncentrálnunk. Számtalan példát tudnék hozni arra, amikor egy-egy kockázati életbiztosítás életet ment, illetve hozzásegíti a családokat egzisztenciájuk megőrzéséhez egy sajnálatos tragédia után. Ebben a tekintetben tovább kell folytatnunk azt az edukációs tevékenységet, amelyet pár éve a biztosítók közösen indítottak. A lakásbiztosítások terén piacvezetőként szinte kötelességünk évről évre megújulni és ezzel utat mutatni a versenytársainknak. Folyamatosan frissítjük lakástermékünket, újabb és újabb kiegészítőket ajánlunk, jövőre pedig új termékkel jövünk ki, amitől a piac élénkülését várjuk. A világ arra halad, így a hosszú távú ügyfél-kiszolgálási stratégiai célunk is a digitális átállás folyamatának elősegítése, és áttérés a kézi vezérelt folyamatokról a teljesen automatizált, de személyre szabott szolgáltatásokra. Ehhez teljesen átalakítjuk az informatikai rendszerünket, illetve továbbfejlesztjük az ügyfélkiszolgálás minőségére ható folyamatainkat. Az ügyfelekkel való jobb kapcsolattartás és az ajánlataink differenciálása érdekében nagy lehetőséget látunk az IoT-ben. Európa vezető biztosítóinak többsége már "connected-" megoldásokat is kínál, ami feltétlenül iránymutató számunkra. Arra készülünk, hogy először a gépjármű biztosítások piacán fog megjelenni ez az innováció.

Sztanó Imre elnök-vezérigazgató, NN

1. Az NN Biztosítónál sikeres évet zárunk mind pénzügyi, mind stratégiai szempontból. Majdnem két éve köteleztük el magunkat a digitalizáció mellett, mert hisszük, hogy ezáltal még relevánsabbá válhatunk az ügyfeleink szemében. Nagy öröm számomra, hogy a digitalizációs programunk első gyümölcsei beértek az idei évben. Számos, a piacon jelenleg egyedülálló megoldást vezettünk be. 2017-ben az értékesítés folyamat során az ajánlatok mintegy 90%-át már papírmentesen, elektronikus aláírás segítségével vettük fel. Nagyot léptünk előre a kockázatelbírálás automatizálásban is. Ma már minden ötödik életbiztosítási ajánlat esetében emberi beavatkozás nélküli a kockázatelbírálás, melynek eredményeként az ajánlat elfogadása után akár öt perc alatt is megkaphatja ügyfelünk a kötvényét. Ezeknek - és számos egyéb kezdeményezésnek - köszönhetően ügyfeleink elégedettsége jelentősen nőtt a 2017-es évben. Az innováció szempontjából meghatározó lépés volt idén a Sparklab nevű inkubátor programunk elindítása is. Olyan ötleteket és együttműködéseket keresünk, amelyek hozzájárulnak az emberek életminőségének javításához. Szélesre tártuk az ajtókat az innováció előtt; az inkubátor programban ugyanúgy szívesen látjuk a startup-ok kezdeményezéseit, mint a nagyvállalati együttműködéseket és a saját kollégáink ötleteit.

2. A legfontosabb kihívás, hogy hogyan tudjuk szélesebb tömegekhez eljuttatni az üzenetet az öngondoskodás szükségességéről. Különösen a fiatalokhoz kell hatékonyabban szólnunk, hiszen minél korábban kezdi valaki az öngondoskodást, annál könnyebb dolga van. Ehhez nem csak érthetőbbé és átláthatóbbá kell tennünk a szolgáltatásainkat, máshogy is kell megszólítanunk a fiatalokat. Számos lépést tettünk ezen a téren már az idei évben is. Például májusban léptünk piacra a runaddict mobilalkalmazással, amely a futók számára kitűzött kihívások teljesítését vásárlási kedvezményekkel és ingyenes biztosítással jutalmazza. Az applikáció mára huszonkétezer letöltésen van túl. De említhetném üzleti szimulációs versenyünket, az NN InsuRace-t is, amellyel szintén újfajta módon igyekszünk közelebb hozni a biztosítási iparág működését a fiatalokhoz. A 2018-as év további nagy kihívása (és egyben lehetősége) a saját működésünk átalakítása. Az ügyfélközpontú, digitális megoldások létrehozásában nem elsősorban az új technológia jelenti a kihívást. Sokkal inkább az, hogy olyan szervezetet és belső működést kell kialakítanunk, amely valóban képes a mai technológia által teremtett lehetőségeket kihasználni. Ehhez a jelenleginél gyorsabb, rugalmasabb, az ügyfelek igényeit mindenkor szem előtt tartó működésre van szükségünk. Ezért kezdtük el 2017-ben az agilis munkamódszer bevezetését, amelyből rengeteget tanultunk. A jövő évben ezen tapasztalatokat felhasználva szeretnénk az agilis módszertant szélesebb körben kiterjeszteni. Hiszem, hogy ezáltal - a jobb, hatékonyabb működésen túl - vonzóbb munkahely is leszünk.

3. Az NN Biztosító hagyományosan nagy fókuszt helyez a kockázati életbiztosításokra. Ebben továbbra is nagy lehetőséget látunk. Számos olyan kezdeményezésünk van, amely reményeink szerint jelentős növekedést hozhat a kockázati életbiztosítások terén. Emellett a növekedéshez véleményünk szerint továbbra is stabilan hozzá fognak járulni a nyugdíjbiztosítások. Növekedésünk másik motorja a már nagyjából két éve zajló digitális átállásunk további kiterjesztése lesz. Egyrészt a jelenlegi működésünk digitalizációjában szeretnénk tovább lépni. Szélesítjük az automatikus kockázatelbírálást, valamit nagyságrendileg egyszerűsítjük fő folyamatainkat, például a kárrendezési folyamatot. Emellett ügyfeleink számos új funkcióval találkozhatnak majd NN Direkt személyes oldalukon. Rengeteget invesztálunk adatelemzési képességeink fejlesztésébe is. Ezzel összefüggésben például partnereinket teljesen új címanyag mechanizmussal támogatjuk. Tovább folytatjuk kezdeményezéseinket az ügyfelek új módon történő megszólítására. Ebben a "dolgok internete" rengeteg új lehetőséget kínál. Jó példa erre a prototípus fázisban lévő - Vodafone-nal közösen fejlesztett - Diablog mobilalkalmazásunk, amely a cukorbetegséggel élők életét könnyíti. A célunk az, hogy azok a cukorbetegséggel élők, akik megfelelősen karbantartják állapotukat és a Diablog applikáció segítségével rögzítik mérési eredményeiket, ne fizessenek magasabb biztosítási díjat, mint nem diabéteszes társaik. További innovatív kezdeményezéseket várunk a Sparklab februárban induló következő inkubációs programjától is. Itt már javában folyik a résztvevők toborzása. Bár a jelentkezési határidő még nem zárult le, már eddig is ígéretes ötletekkel találkoztunk.

Pandurics Anett elnök-vezérigazgató, Posta Biztosító

1. A piac az idei évben organikusan fejlődött, sőt, a nyugdíjbiztosítások terén az új kötésekkel (az év végére 250 ezer darab felett lehet a szerződéses állomány) és a közel 220 ezer forint/éves átlagdíjjal a szektor bebizonyította, hogy nem alaptalanul érvelt amellett, hogy messze a legszélesebb rétegeket tudja majd elérni az öngondoskodási termékek közül. Jól sikerült az átállás az etikus életbiztosítási koncepcióra: a termékek száma ugyan megfeleződött, de az MNB-vel közösen kidolgozott új koncepció valóban növelte a bizalmat a termékek iránt, s így az átlagdíj-növekedés ellensúlyozta a szerződések számában tapasztalt visszaesést. A nem életágban a kgfb-piacon megszűnt a 100% feletti combined ratio - az üzletág immár nem okoz szektor szintű veszteséget. A fentiek ellenére nem lehetünk teljesen elégedettek: a díjbevétel-növekedés dinamikája még mindig csak alkalmi jelleggel haladja meg a GDP bővülését, ami azt mutatja, hogy a szektornak magasabb fokozatra kell kapcsolnia. A Posta Biztosító szempontjából komoly fegyverténynek tartom, hogy idén is sikerült túlteljesítenünk a terveinket, és számos új termékkel léptünk piacra. Megújítottuk a lakásbiztosításunkat, a PostaÉdesOtthon a piac egyik legkorszerűbb terméke lett, és emellett a kárrendezés területén is sok ügyfélkényelmi megoldást kínál. A mobilapplikáción keresztüli fotós kárbejelentés és a videós kárrendezés mellett ehhez a biztosításunkhoz a piacon egyedülálló 5 napos kárügyintézési garanciát is bevezettünk. A PostaGyógyír termékünkkel az egészségbiztosítás irányába tettünk egy lépést. Ez a biztosításunk a rákos megbetegedések esetén nyújt anyagi segítséget ügyfeleinknek. Az utolsó negyedévben nagy sikerrel debütált PostaNyugdíj Prémium éves díjfizetésű nyugdíjbiztosításunk. Idén indítottuk útjára a kerékpárosoknak szánt baleset-, vagyon- és felelősségbiztosítást kínáló, Hello Bringás termékünket. A Hello Bringás biztosítás az ugyanezen a néven futó mobilapplikáción és weboldalon köthető. Az appban a biztosításon kívül más funkciók is megjelennek, amelyek segíthetik a kerékpárosok mindennapi életét, pl. bringakereső, kárbejelentő, vagy szervizkereső szolgáltatás.

2. A legnagyobb kihívások talán nem is piaci jellegűek: az épphogy átélt Szolvencia II. szabályozás gyakorlatba állítását követően 2018-ban újabb uniós elvárások teljesítése köti majd le a szektor kapacitásainak jelentős részét. Az üzleti oldalon egyértelműen az alacsony kamatkörnyezet jelenti az egyik fő kihívást. Különösen nehéz ebből a szempontból a hazai környezet, hiszen az MNB jelezte: hosszú évekig akár negatív maradhat a reálkamat. Ahogy idén is, jövőre is folyamatos téma lesz a digitalizáció kérdése, ami akár új termékeket, új szolgáltatásokat hozhat a piacra. Ezek a változások a mi mindennapjainkra is hatással lesznek.

3. Természetesen a nyugdíjbiztosításban hiszünk - meggyőződésem, hogy a piac legtranszparensebb és az átlagdíjra vetítve egyik legolcsóbb konstrukcióját alkottuk meg és vezettük be novemberben. Szeretnénk növekedést elérni a kockázati biztosítások terén is, itt is készülünk meglepetéssel. A lakáspiac élénkülésével párhuzamosan lakásbiztosítási piacon is növekedést várok. Sokan kérdeznek bennünket az Insurtech lehetőségekről is: igen, teret nyer a digitalizáció, de látni kell, hogy a biztosítási piac eddig is jól teljesített ezen a téren. Ugyanis nálunk már korábban is lehetővé vált az online szerződéskötés, a kárakták már minden biztosítónál elektronikusak, és azt se felejtsük el, hogy mind a mai napig a biztosítás az a termék, ahol érdemi díjkedvezmény jár az elektronikus szerződésért és díjfizetésért. Ha a digitalizáció szempontjából keresünk kitörési pontot a piacon, akkor azt gondolom, az ügyfélélmény javításában nagy lehetőségek rejlenek, így mi is több újdonság bevezetését tervezzük 2018-ban ezen a téren.

Lehel Gábor elnök-vezérigazgató, Union

1. Az idei év egyrészt kedvező környezetet biztosított a gazdasági szereplők számára, másrészt januártól az etikus életbiztosításokkal új szabályozás lépett életbe, ami év elején még nehezen prognosztizálhatóvá tette az üzleti eredmények alakulását. Összességében a biztosítási piac kedvező évet tudhat maga mögött: az MNB adatai szerint a szektor díjbevétele szeptember végéig több mint 6 százalékkal bővült. Ráadásul mind az életbiztosítási, mind a nem-életbiztosítási ág kiegyensúlyozott növekedést mutatott, ami azt jelenti, hogy nem csupán egyszeri hatások eredményeképpen fejlődött a terület. Az Union Biztosító ebben a környezetben sikeresen tudta kihasználni az elmúlt évek fejlesztéseinek eredményét, és várhatóan a teljes évet is a piaci átlagot meghaladó eredménnyel zárja. Természetesen 2018-ban kiemelt feladat számunkra a három hazai VIG biztosító várhatóan áprilisban megvalósuló egyesülése.

2. A teljes piacot tekintve elmondható, hogy az elmúlt időszakban a működésünk szabályozása egyre inkább szigorodott, folyamatosan egyre több és egyre komplexebb elvárásnak, előírásnak kell megfelelnünk. Ez a tendencia tovább folytatódik a következő években is. Lesznek olyan új szabályozások, amelyeknek már 2018-ban meg kell felelnünk. Emellett várhatóak olyanok, amelyeket ugyan később kell teljesíteni, ám az üzleti modellekre, a működésre gyakorolt jelentős hatásaik miatt már most komoly elemzéseket, előkészületeket és nem utolsósorban stratégiai döntéseket igényelnek. 2018-ban meg kell felelnünk például az IDD és a PRIIPSs előírásainak, ugyanakkor már foglalkoznunk kell többek között az IFRS17 bevezetésével is, amely újraírja szinte az összes játékszabályt. A megfelelés, bevezetés komoly erőforrásokat köt le, ugyanakkor a nagy kihívások, projektek, háttérmunka közben sem felejthetjük el egy percre sem, hogy a fő fókuszba az ügyfélnek kell kerülnie. Az új, integrált Union biztosítónak arra kell törekednie, hogy a vele kapcsolatba lépő ügyfél egyre magasabb színvonalú kiszolgálást kapjon az értékesítéstől kezdve a kapcsolattartáson át egészen a szolgáltatásnyújtásig. Ez folyamatos és tudatos igényfelmérést, termékfejlesztést, sok esetben a core-tevékenységen túlmutató szolgáltatásokat, folyamatoptimalizálást, és minden téren megjelenő ügyfélközpontú kultúrát jelent. Az idei év kulcsfeladata számunkra a Vienna Insurance Group (VIG) három hazai biztosítótársasága egyesülésének előkészítése volt. Az Erste Biztosító, az UNION Biztosító és a Vienna Life Biztosító együttesen mintegy egymillió ügyfelet szolgál ki, így az erőforrások egyesítése és az új, optimalizált értékesítési struktúrának a sikeres megteremtése különös gondot igényel valamennyi egyesülő tagvállalat részéről.

3. A jelenlegi pozitív piaci tendenciák folytatódása a nem-életbiztosítási ágon mind lakossági, mind vállalati szinten kedvez a vagyonbiztosítások gyarapodásának. Emellett a privát egészségbiztosítások jelenthetnek továbbra is kitörési pontot. Mi ezen a területen újabb termékmegoldásokat illetve a háttérterületek folyamatainak optimalizálását tervezzük. Személybiztosítási területen továbbra is a kockázati, valamint a folyamatos díjas termékekre helyezzük a hangsúlyt, és jövőre is szeretnénk hatékonyan kielégíteni a nyugdíjbiztosítási területen érzékelhető keresletet. Mindkét nagy területen erőteljesen igyekszünk támaszkodni a biztosítási piacon is felhasználható technológiai fejlesztésekre, megoldásokra. Folyamataink optimalizálásának keretében - kihasználva a VIG-cégek egyesülése kapcsán amúgy is jelentkező átalakítási lehetőségeket - új lendületet adtunk a digitalizációs fejlesztéseknek a működés legkülönbözőbb területein.

Forrás: www.portfolio.hu

Biztosítás fajta:

- Általános

Még tovább drágulhat a kötelező biztosítás

2016 április 05.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

A romló baleseti statisztikák és az alkatrészek drágulása miatt erre lehet számítani, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A K&H biztosítója szerint idén tovább drágulhatnak a kgfb-díjak a romló baleseti statisztikák és az alkatrészek drágulása miatt, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A biztosító kedden az MTI-hez eljuttatott közleményében ismertette, hogy mintegy 1 millió kötelező gépjármű felelősségbiztosítási (kgfb) ügyfele van, ezzel piaci részesedése megközelíti a 15 százalékot.

A biztosító tavaly december végi kgfb-szerződéseinek száma január végére 4,21 százalékot emelkedett. Az emelkedésben a teljes januári eredmény, a januári hatályú törlések és a januári összes új üzlet benne van a legutóbbi kampány mellett. A legutóbbi kampányban 64 ezer új kgfb-szerződést kötött társaság.

Százmilliós is lehet a kártérítés

A társaság történetében az egy kgfb-káreseményre kifizetett legnagyobb összeg 322 millió forint volt, de bekövetkezett olyan káresemény is, amelyre az összes kifizetés várhatóan 550 millió forint felett lesz – közölték.

Nagyon olcsó a magyar kgfb

A tavalyi kgfb-kampányban az átlagos díjemelés 13 százalék körül volt, amelyet Pandurics Anett, a Magyar Biztosítók Szövetsége (MABISZ) elnöke szükségszerűnek nevezett. Hangsúlyozta: az elmúlt években hatalmas verseny alakult ki ezen a piacon, amely elérte a “tökéletesen versengő” piac közgazdasági ideálját. Így azonban az üzleten már egyetlen biztosító sem keresett, az árak pedig soha nem látott – és európai összehasonlításban is rekord alacsony – szintre süllyedtek, a kgfb-üzletágban tapasztalható díjbevételhiány pedig már rendszerszintű kockázatokat rejthet.

Szlovákiában például a mostani magyar árszint négyszerese átlagosan a kgfb-díj, de még Szerbiában is a magyar árak duplájáért szerződhetnek az autósok.

Hasonlóan nyilatkozott Gilyén Ágnes, a Magyar Biztosítók Szövetsége (Mabisz) kommunikációs főosztályvezetője is, aki pár hete arra hívta fel a figyelmet, hogy még mindig nagyon alacsonyak a kötelező gépjármű-felelősségbiztosítás (kgfb) díjai, ugyanakkor a piac törvényei szerint előbb-utóbb egyensúlyba kell kerülniük a biztosítási díjaknak és a kárkifizetéseknek.

A fuvarosok szerint aránytalanul magas a díjemelés

A Magánvállalkozók Nemzeti Fuvarozó Ipartestülete (NiT Hungary) ugyanakkor tavaly decemberben aránytalannak nevezte a (kgfb) díjak emelését, és jelezte, hogy a pluszköltség nem építhető be a fuvardíjakba. A szakmai szervezet tagjai körében végzett felmérés szerint a 3200 megkérdezett fele 10-50 százalék közötti, egynegyede ennél magasabb, akár 100 százalék feletti díjemelkedésről számolt be.

Forrás: 24.hu

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

Fellendülés jöhet a lakásbiztosításoknál

2016 április 04.

Kategória:

Lakásbiztosítás, Általános

Az évek óta stagnáló lakásbiztosítási szektort is fellendítheti a lakáspiac és a hitelezés felpörgése. A bővítések, korszerűsítések is hozhatnak pénzt a biztosítóknak.

A lakáspiac élénküléséből a biztosítók is profitálhatnak, végre beindulhat az évek óta stagnáló, jelenleg nagyjából 100 milliárd forintos lakásbiztosítási piac. Az elmúlt években a szerződések száma megállt 3 milliónál, új ingatlanok ugyanis nem épültek, és a penetráció sem emelkedett. Magyarországon a lakások több mint 70 százalékán van biztosítás, ez világviszonylatban sem rossz arány. A szolgáltatás elterjedtsége annak köszönhető, hogy a lakosság többsége saját tulajdonú ingatlanban lakik, amit általában hosszú évek vagy évtizedek munkájával szerzett meg.

Az idén több tényező is megmozgathatja a piacot. Az áremelkedésnek és a CSOK elterjedésének köszönhetően az adásvételek száma várhatóan nő. Egy-egy tranzakció után pedig az új tulajdonos felmondhatja a korábbi szerződést, és új biztosítást köthet – hívta fel a figyelmet az Allianz. Jelenleg egyébként a piacot négy nagy és körülbelül tíz kisebb-közepes szolgáltató fedi le. A lakossági vagyonbiztosítások díjbevétele 2014-ben 104,6 milliárd forint volt a Magyar Biztosítók Szövetségének (Mabisz) adatai szerint, a károkra nem egészen 38 milliárd forintot fizetett ki a szektor. Magasan piacvezetőnek számít 32,9 milliárd forintos díjbevételével és csaknem 900 ezer szerződésével az Aegon. Félmillió fölötti szerződéssel rendelkezik még az Allianz, a Generali és a Groupama is. A kisebb szereplők főleg tőlük tudnak ügyfelet szerezni az áraik leszorításával, de a nagyok is felvették a kesztyűt, és igyekeznek versenyképes ajánlatokat kínálni.

A lakáshitelezés beindulása is hozhat új ügyfeleket a biztosítóknak. Tavaly 355 milliárd forintnyi lakáshitelt helyeztek ki a bankok, csaknem másfélszer annyit, mint 2014-ben, a finanszírozott lakásokhoz pedig lakásbiztosítást is kell kötni. Ez elsősorban a bankbiztosítók malmára hajthatja a vizet, amelyek a hitelből díj- vagy kamatkedvezményt nyújthatnak, ha a csoporthoz tartozó vagy azzal szorosan együttműködő biztosítóval köt szerződést az ügyfél – mondja Németh Péter, a CLB Független Biztosítási Alkusz kommunikációs és értékesítési igazgatója.

A lakásbérlések növekedése is élénkülést hozhat az Allianz szerint. Ilyen esetben ugyanis nem árt, ha a tulajdonos mellett a bérlők is biztosítást kötnek a saját ingóságaikra. Egy tulajdonosnak ugyanis aligha áll érdekében a bérlők drága műszaki cikkeit is bevenni a szerződésébe. A lakáshitelezés mellett a bővítések, felújítások is hozhatnak bevételt a biztosítóknak, az ingatlan értékének növekedése után ugyanis célszerű átdolgozni a régebbi biztosítást is.

A biztosítási díjak ennek ellenére nem biztos, hogy nőnek az idén. Az ügyfelekért kemény harc folyik, az árak az egyik alkuszcég, a Netrisk nemrég publikált adatai szerint még tavaly is csökkentek. „A díjak öt-hat éve csökkennek, de ez a folyamat lassan megáll” – erősíti ezt meg Németh Péter. Jelenleg egy társasházi lakásra évente átlagosan 15-20 ezer, egy családi házra pedig 30-50 ezer forintért lehet biztosítást kötni. A 2013-ban bevezetett biztosítási adót mindenesetre nem tudták beépíteni a cégek a díjaikba. Az Allianz és Németh is úgy látja azonban, hogy a díjak mellett a szolgáltatások színvonala is egyre több ügyfelet érdekel. Sokan kötnek olyan biztosítást, amely fedezetet nyújt például a különleges üvegekre, napkollektorokra és más berendezésekre.

Forrás: Világgazdaság

Új cégnél a gyermekbaleset-biztosítás

2016 március 18.

Kategória:

Általános

Az állam által finanszírozott általános gyermek- és ifjúsági baleset-biztosítás fedezete minden 3. és 18. életévét betöltött gyermeknek alanyi jogon jár. Ebben az évben ezt a fedezetet az Allianz Hungária Zrt. biztosítja a gyermekek számára.

Az általános gyermek- és ifjúsági baleset-biztosításról szóló kormányrendelet alapján minden 3-18 év közötti gyermeknek jár az állami baleset-biztosítás. A Nemzeti Fejlesztési Minisztérium által 2016-ra meghirdetett közbeszerzést az Allianz Hungária Zrt. nyerte meg, így ők biztosíthatják az idei évben a gyermekeket.

A KSH adatai szerint mintegy másfél millió, felnőttkorba nem lépett óvodást és iskolást érint az államilag finanszírozott konstrukció. A díjmentesség mellett előnyt jelent, hogy a biztosító nemcsak akkor nyújt szolgáltatást, ha a gyermekkel az óvodán vagy az iskolán belül történik baleset, hanem egész évben, bel- és külföldön szerzett sérülésekre is egyaránt térít, így érdemes erről a szülőknek is tájékozódni.

A biztosító statisztikái szerint a leggyakoribb személyi sérülés csonttörésből és csontrepedésből fakad a 3-18 év közötti fiatalok körében. A kárbejelentések több mint 80 százalékát ezek a sérülések jelentik. Fontos felhívni rá a figyelmet, hogy ez a típusú védelem nem helyettesíti az utasbiztosítás védelmét egy külföldi utazás során, a külföldi ellátás költségei magasak lehetnek, így arra továbbra is szükséges külön utasbiztosítást kötni. Mindemellett, ha a gyermekeinkről van szó, akkor sokak számára a széles körű védelem a legfontosabb.

Baleset esetén a szülőknek személyes adategyeztetést követően van lehetőségük a szolgáltatási igénybejelentő beküldésére. A személyes adategyeztetést bármely ügyfélkapcsolati ponton el lehet végezni. Ezt követően a cég honlapján vagy az ügyfélkapcsolati pontokon elérhető igénybejelentő-lapot és az orvosi dokumentációt kell megküldeni az Életbiztosítási szakkezelési osztály részére (Allianz Hungária Zrt. Életbiztosítási szakkezelési osztály 1387 Budapest, Pf. 11.).

Forrás: 24.hu

A tudatos gazdát a jég sem veri el

2016 március 16.

Kategória:

Vállalkozói biztosítás, Általános

Mától lehet pályázni a mezőgazdasági biztosítás díjához nyújtott támogatásra. A korábbi évek tapasztalatai alapján a jég és viharkárok jelentik a legnagyobb veszélyt a mezőgazdaságból élők számára. 2015-ben több mint 2000 kárbejelentés érkezett az Allianzhoz. A legtöbb kárbejelentés jég miatt volt.

Az elmúlt években megnőtt azoknak a pénzügyileg tudatos gazdáknak a száma, akik maguk szeretnének gondoskodni jövőjük biztonságáról – mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

A 2012-ben bevezetett díjtámogatott növénybiztosítás hatékony szerepét az öngondoskodási hajlandóság erősödésében mi sem mutatja jobban, mint hogy a 3 milliárd forintos támogatási keretet több mint 1 milliárd forinttal túligényelték.

Az újonnan meghirdetett pályázati felhívás alapján a 2016. évre rendelkezésre álló támogatási összeg 4 milliárd forintra nőtt.

A nagyok mellett egyre több kistermelő is köt biztosítást, hiszen az időjárás bizonytalanságából fakadó veszélynek ők vannak leginkább kitéve - írta az Allianz.

A növénybiztosítási szerződések megkötésére - az üzletkötők számára - tavaly óta lehetőség van az Allianz növénybiztosítási szerződés megkötésére és karbantartására alkalmas központi elektronikus felületén is.

A felület segítségével a biztosított területre vonatkozó műholdas képekből biomassza térképek készíthetők, melyek mutatják a vegetáció állapotát. A területekhez rendelt satellite alapú nyilvántartás további előnye a kárrendezés területén is megmutatkozik a korábbiaknál sokkal pontosabb, a műholdak által rögzített képek alapján történő kárérték meghatározásával – mondta Kozek András.

Forrás: Origo

Nagyot bukhatnak a magyar nyugdíjasok: ezt a többség elszámolja

2016 március 11.

Kategória:

Életbiztosítás, Általános

Az állami nyugdíjrendszerből az idősek járadék formájában kapnak pénzt, azonban a nyugdíj célú megtakarítások sok esetben egy összegben fizetik ki a felhalmozott összeget. Ezt azonban sokan egész egyszerűen rosszul osztják be, mivel nem a megfelelő élettartammal számolnak. A járadék biztosításokkal viszont az összespórolt pénzt egyenlő összegekben kaphatjuk meg életünk végéig, ráadásul a bent lévő pénzünk még kamatozhat is.

Már több biztosítónál elérhetők a járadék biztosítások. Ezek olyan pénzügyi termékek, amelyek segítenek abban, hogy a megspórolt pénzünket ne egy összegben, hanem járadék-szerűen, havonta kapjuk meg. Ennek segítségével ugyanis sokkal jobban beoszthatjuk a pénzünket, ráadásul a biztosítónál lévő rész még hozamot is termel.

Kinek jó ez?

A járadék biztosítás elsősorban a nyugdíjba vonulóknak lehet jó, a megspórolt pénzt egy ilyen termékbe befizetve havi járadékot kaphatnak

- Adott futamidő alatt, vagy

- Életjáradék formájában.

Az előbbinél a szerződés megkötésekor a biztosító megegyezik velünk a futamidőben (pl: 15 év), és ez alatt megkapjuk a teljes összeget. Az életjáradék esetében viszont a biztosított haláláig kapja a járadékot. Ez lehet csupán két hónap, de lehet akár 40 év, vagy ennél hosszabb idő is.

A várható élettartamot hajlamosak vagyunk alábecsülni, és azt is figyelembe kell venni, hogy folyamatosan emelkedik - mondta a Pénzcentrum kérdésére az NN biztosító. Ennek egyik oka, hogy a születéskor várható élettartammal számolunk ahelyett, hogy a nyugdíjba vonuláskor várható hátralévő élettartamot néznénk. Míg előbbi alig több mint 70 év, addig utóbbi több évtized.

A 2013-as statisztikai adatok alapján egy 65 éves kort megért magyar férfi várható hátralévő élettartama 14,5 év míg a nőké 18,4 év - tette hozzá kérdésünkre a Groupama. Ez azt jelenti, hogy a növekvő élethosszokat figyelembe véve érdemes 20 évvel kalkulálnunk, amikor nyugdíjba megyünk. Azért többel, mint a fenti adatok, mert időközben a várható élettartam még hosszabb is lesz. A számolgatást azonban megkönnyíthetjük, ha eleve életjáradék típusú kifizetést kérünk.

Miért jobb ez, mint az egyösszegű kifizetés?

Ha a nyugdíjra megspórolt milliókat egyben vesszük fel, akkor könnyen abba a hibába eshetünk, hogy hamar, akár pár év alatt elköltjük a keményen összespórolt pénzünket. A járadékokkal azonban nem fenyeget ez a veszély.

A járadék esetében egy ütemezett vagyonfelélésről van szó, amelynek lényege, hogy éppen addig tart, ameddig szükség van a belőle származó jövedelemre, vagyis a nyugdíjba vonulástól az élethosszig tart - mondta a felhasználás módjáról az Aegon. A járadék biztosítás jellemzően azoknak jó választás, akik jó egészségi állapotban vannak, hosszú élet állhat előttük, s fontos számukra, hogy a lehető legpontosabban tudják, hogy milyen összegre számíthatnak majd.

Persze az sem kizárt, hogy valaki jól tudja beosztani a megspórolt pénzét, vagy az egyéb forrásból származó nyugdíja elég magas ahhoz, hogy megéljen belőle. Ilyenkor az egyösszegű kifizetéssel is jól járhat a megtakarító.

Mennyit nyerhetünk ezzel?

Az egy összegben felvett megtakarítás már nem kamatozik, vagy legalábbis a kiemelkedő hozamért cserébe nehezebben hozzáférhető formát kell választani. A járadéktermékbe befizetett összeg azonban folyamatosan hozamot termel. Ennek alapját a technikai kamat adja, amit a biztosítók határoznak meg.

Ha tehát nő a kamatláb, akkor a havi járadék is magasabb összegű lehet. Persze csökkenő kamat mellett a havi apanázs is kevesebb lesz.

A technikai kamatlábak jelenleg (többek között feltehetően a jegybanki alapkamatnak köszönhetően) aránylag alacsonyak:

- Az Aegonnál azonban még így is eléri a 3,9 százalékot,

- Az NN esetében csupán 2,5 százalék, azonban a többlethozam egy részét jóváírják kamatként,

- A Generali 2,25 százalékot nyújt,

- A Groupamánál pedig 2 százalékot kaphatunk.

Nem a kamat az egyetlen szempont, ami alapján dönthetünk a biztosítók között. A költségeket is érdemes megvizsgálni, illetve az sem mindegy, hogy a konstrukciót bárki választhatja, vagy csak a korábban megtakarítási szerződéssel rendelkező ügyfeleknek elérhető. Ebből a szempontból a Groupama és a Generali terméke kiemelkedő, mivel ezt azok is választhatják, akik korábban nem voltak a biztosító ügyfelei, míg a másik két szolgáltatónál csak a korábban náluk megtakarítók választhatják a járadékterméket.

Mi akadályozza a járuléktermékek elterjedését?

A pénzügyi tudatosság és a nyugdíj-előtakarékosság még nem jellemző széleskörűen a magyarokra. Emiatt egyelőre nincs jelentős kereslet a járadék biztosítások iránt. Egyre több nyugdíjcélú megtakarítás fog lejárni, és ezek futamidejének végén egyre többen kereshetik a járadék biztosításokat. Az önkéntes nyugdíjpénztárak már több mint 20 éve a nyugdíj elő-takarékossági számlák 10 éve elérhetők és a kedvezményes nyugdíjbiztosítások is több mint egy éve segítik a takarékoskodást a nyugdíjas évekre.

Amikor az ezeken a számlákon felhalmozott összegek tulajdonosai nyugdíjba mennek, akkor várhatóan ugrásszerűen megnő majd a kereslet a járulék biztosítások iránt.

Az igazán széleskörű elterjedéshez azonban arra van szükség, hogy a magyarok a mostaninál jóval magasabb arányban tegyenek félre a nyugdíjas éveikre. Ezt elsősorban a pénzügyi kultúra fejlesztésével lehetne elérni.

Forrás: Pénzcentrum

Letaszították trónjáról Magyarország legnagyobb biztosítóját

2016 március 11.

Kategória:

Általános

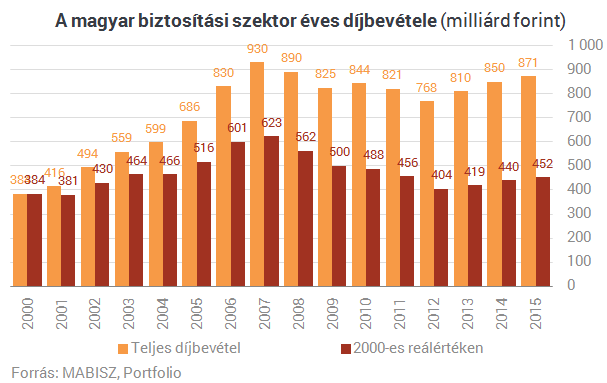

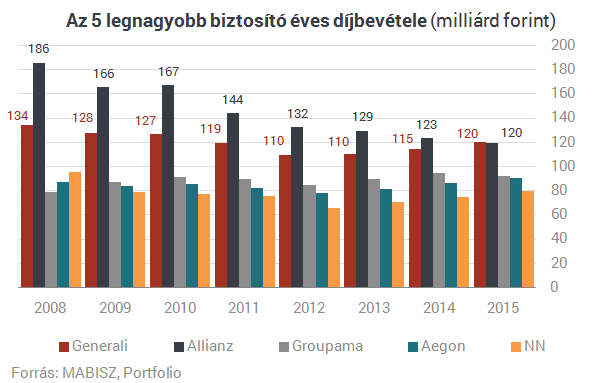

Elvesztette első helyét a rendszerváltás utáni Magyarország vezető biztosítója, az Allianz (korábban Hungária), 2015-ben először ugyanis a Generali lett a legnagyobb díjbevételű biztosító hazánkban. Az adókedvezményes nyugdíjbiztosításokban az NN vezet, a teljes biztosítási szektor díjbevétele pedig a MABISZ végleges adatai szerint 2,5%-kal növekedett tavaly. 13 ábrán összegezzük a biztosítási piac tavalyi évét.

Ehhez elsősorban a díjbevétel-statisztikákat hívjuk segítségül, amelyeket a múlt héten közölt a Magyar Biztosítók Szövetsége (MABISZ). 871 milliárd forintos díjbevételt ért el a szektor 2015-ben, ami még mindig elmarad a 2007-2008-as nominális szinttől, de legalább 2,5%-os növekedést jelent 2014-hez képest. A díjbevételek reálértéke alacsonyan, saját számításaink szerint a 2002-es és a 2003-as szint között tartózkodik.

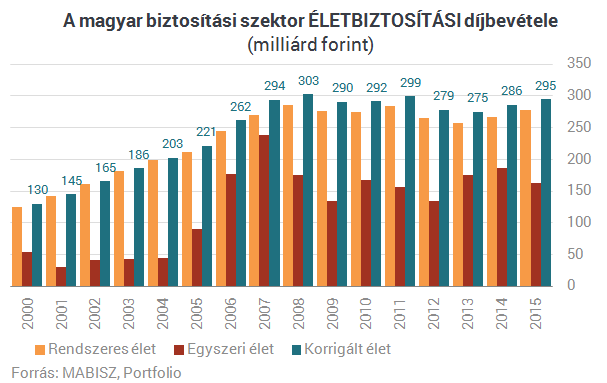

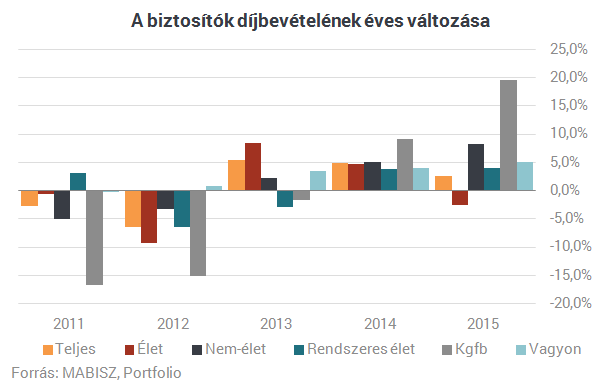

Ha megbontjuk élet és nem-élet üzletágra az adatokat, akkor érdekes kettőség látható: az életbiztosítások díjbevétele 2,6%-kal visszaesett tavaly, a nem-életbiztosításoké viszont dinamikusan (bőven a nominális GDP-növekedés felett), 8,3%-kal nőtt. Bár még mindig az életbiztosításoké a nagyobb szelet a teljes piaci tortából, a két üzletág csaknem egyensúlyban van.

Ha részletesebben megvizsgálják az életbiztosítási adatokat, nem lehet okuk panaszra a biztosítóknak a 2,6%-os visszaesés ellenére sem. A tartósabb bevételt ígérő rendszeres díjas életbiztosítások díjbevétele ugyanis ezen belül szintén dimamikus mértékben, 4,1%-kal emelkedett, a visszaesés csak az egyszeri/eseti díjak 12,2%-os esésének tudható be. Az ez utóbbiakat 10%-os súllyal megjelenítő korrigált díjbevétel statisztika a biztosítók számára örvendetes, de nem kiugró, 3,0%-os növekedést mutatott 2015 egészében.

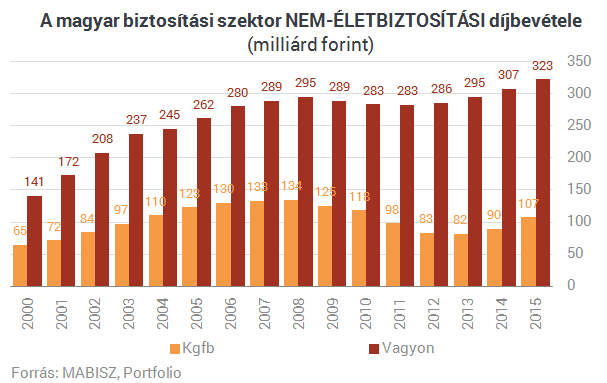

A nem-életbiztosítások 8,3%-os növekedése mögött szintén kettős folyamat húzódik meg: a kötelező gépjármű-felelősségbiztosítási (kgfb) üzletágak az átlagdíjak megindult növekedése és a szerződésállomány bővülése hatására jelentős mértékben, 19,6%-kal növelték díjbevételüket. Szerencsére a többi vagyonbiztosítási szegmens is bővült, átlagosan 5,1%-kal. A nem-életbiztosítások esetében egyértelműbb fordulat látható a válság után, mint az életbiztosításoknál.

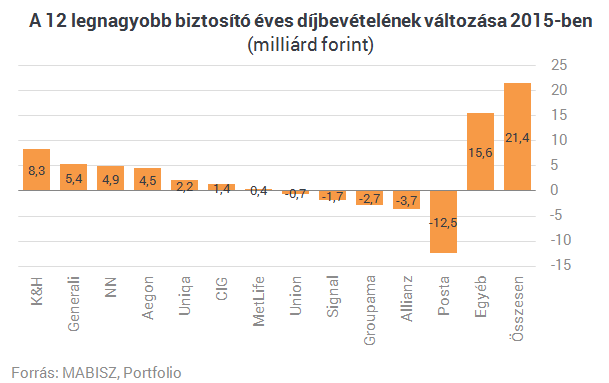

Hogy melyik biztosítási szegmens százalékos mértékben mekkorát nőtt, azt az alábbi ábra mutatja. Ami pedig az abszolút értékű díjbevétel-emelkedést illeti, csak egy érdekesség: a teljes biztosítási piac 21,4 milliárd forintos éves bővüléséből 17,6 milliárd forint a kgfb-ből származott.

Minden korábbi várakozás ellenére a piaci koncentráció folyamatosan csökken a biztosítási szektorban. Az 5 legnagyobb szereplő díjbevétele 10 évvel korábban még a teljes szektor díjbevételének a 74%-át adta, 2015-ben viszont már kevesebb, mint 58%-át. Az egy évtized alatt végbement visszaesés a korábban rendkívül gépjármű-túlsúlyos Allianz nagyobb (31%-os), és a legnagyobb életbiztosítási állománnyal rendelkező NN kisebb (6%-os) díjbevétel-csökkenésének tudható be, a többi nagy biztosító kétszámjegyű mértékben növelte 10 év alatt a díjbevételeit.

A 12 legnagyobb biztosító sorrendjében kisebb változásokat látunk 2014-ről 2015-re: a Generali nemcsak csoportszinten, de egyedi biztosítóként is megelőzte az Allianzot, igaz csak 664 millió forinttal, így ez a meccs még nem lefutott. Még egy változás, hogy a K&H mint bankbiztosító megelőzte a korábban ipari biztosításaival nagyot ugró Uniont. Mindkét utóbbi biztosító - a Signal mellett - jól szerepelt egyébként az év végi kgfb-kampányban.

Abszolút értékben a legnagyobb díjbevétel-növekedést a K&H, a Generali, az NN és az Aegon mutatta fel tavaly, a legnagyobb mértékben pedig a Posta Biztosító, az Allianz, a Groupama és a Signal díjbevétele csökkent a 12 legnagyobb biztosító közül. A K&H-nál a növekedés jó részét a kgfb, illetve a piac egészével szemben jól szereplő egyszeri díjas életbiztosítások adták. A Generali és az Aegon elsősorban a nem kgfb típusú vagyonbiztosításokban nőtt, az NN pedig az egyszeri/eseti díjak emelkedésén nyert, miközben legnagyobb életbiztosítóként a folyamatos díjas életbiztosítási kissé tovább apadtak. A rosszul szereplő biztosítók szinte kizárólag az egyszeri díjas életbiztosításaik miatt estek vissza, ami nem tragédia.

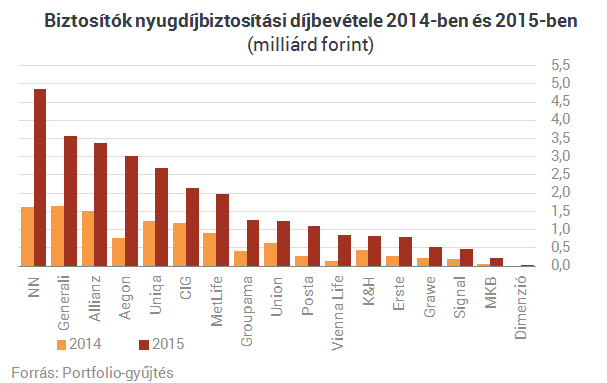

Kiemelt figyelmet élveznek a nyugdíjbiztosítások továbbra is a piacon, hiszen 2014 eleje óta 20%-os díjarányos adójóváírással jutalmazza az ügyfeleket az állam, és az új értékesítések közel harmadát e termékek adják az életbiztosítási üzletágban. A vonatkozó törvény alapján értékesített nyugdíjbiztosítások díjbevétele 2,5-szeresére nőtt "az új rendszer" második évében, vagyis tavaly. Míg tavalyelőtt egy hajszállal még a Generali volt a piacvezető ebben a szegmensben, tavaly már egyértelműen az NN vette át a vezetést. Mivel ez utóbbi biztosító sajnos nem közölte, mekkora unit-linked, illetve egyéb életbiztosítási díjbevétele keletkezett tavaly, a teljes piacra vonatkozó unit-linkedes MABISZ-statisztikáink hiányosak.

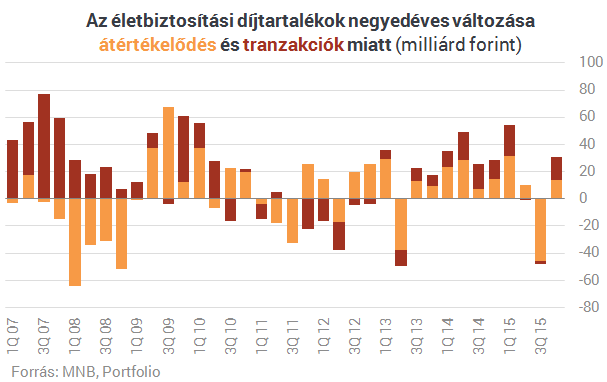

Az viszont látható az MNB adataiból, hogy a harmadik negyedév gyászos teljesítménye után az életbiztosítások szépen teljesítettek a pénz- és tőkepiacokon 2015 végén, de nem sikerült kompenzálniuk az előző három hónapban elszenvedett ügyfélvagyon-csökkenést. Tranzakciós (nettó új értékesítek) szempontból nem volt kimagasló a tavalyi év, de legalább pozitív nettó vagyon-beáramlásnak örülhettek a biztosítók.

Így is tovább csökkent viszont az életbiztosítások szerepe a lakosság teljes pénzügyi vagyonán belül. Míg egykor 5,5% fölött volt az arányuk, mára ez 4,5% alá csökkent.

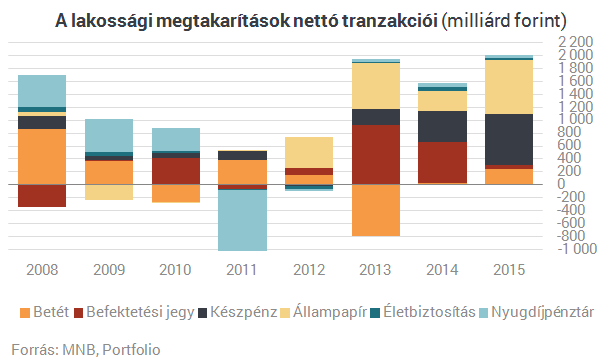

Szinte egy porszem az életbiztosítási piac a teljes megtakarítási piac nettó tranzakcióit mutató alábbi ábránkon. A tavalyi év sláger befektetése 2014-gyel szemben már nem a befektetési alap, hanem az állampapír volt, ennek nyomában rögtön a készpénz loholt, a dobogó harmadik helyén pedig a bankbetét állt.

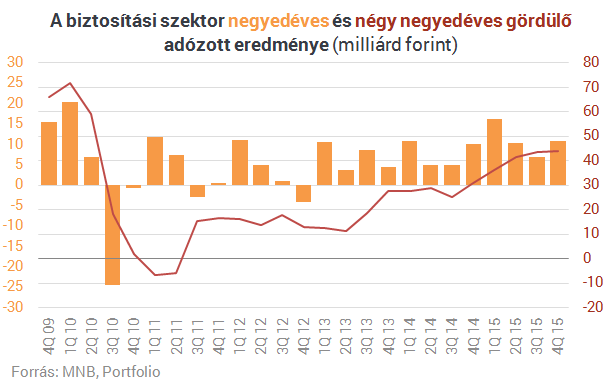

A bankokkal ellentétben ugyanakkor a biztosítók számára eredmény szempontból jól sikerült 2015, hiszen hat éve nem látott, 44,2 milliárd forintos adózás utáni nyereséget értek el. Igaz, ennek biztosítók közötti megoszlását egyelőre nem ismerjük pontosan. A szektor teljes évi összesített biztosítástechnikai eredménye jelentősen, 89,8%-kal meghaladta az előző évit, ami a negyedik negyedévben elért 9,4 milliárd forint összegű biztosítástechnikai eredménynek köszönhető. Ez az élet ágban döntően a tartalékok felszabadítására, míg a nem élet ágban a megszolgált díjak növekedésére vezethető vissza.

Forrás: Portfolio

Március a hosszú hétvégék hónapja 2016-ban

2016 március 07.

Kategória:

Utasbiztosítás, Általános

A Groupama Biztosító és az OTP Travel tapasztalatai szerint a hosszú hétvégéken egyre több magyar kel útra. A legnépszerűbb programok közé évek óta a városlátogatások és a wellness programok tartoznak. A hosszú hétvégéken spontán és olcsón szeretnek a magyarok külföldre utazni.

Egyre több magyar tölti külföldön a hosszú hétvégéket. Az elmúlt évek tapasztalatai alapján a legnépszerűbb úti célok az Európán belüli nagyvárosok, sorrendben Isztambul, Párizs, Róma, Barcelona, Madrid, London és Lisszabon. „Sok esetben a repülőjegy ára határozza meg a célállomásokat: ahová olcsón elérhető a jegy, oda többen utaznak” – mondta el Molnár Judit, az OTP Travel ügyvezetője, a Magyar Utazási Irodák Szövetségének alelnöke, majd hozzátette: „Az utazók folyamatosan keresik az újszerű vagy akciós utakat. Egyénileg szervezett hosszú hétvégékre az utasok 50-100.000 forintot szánnak személyenként; csoportosan szervezett városlátogatásokra már 100-150.000 forintot is kifizetnek.”

„Azért választják továbbra is sokan az utazási irodák nyújtotta szolgáltatásokat, mert egy utazás során felmerülő váratlan helyzetre az utazási irodának kötelessége reagálnia, segítenie az utasoknak. Például ha az utas szállodájában csőtörés van, és ezért kiürítik az épületet, új szállást kell biztosítania az utazási irodának. De ugyanígy intézkednünk kell, ha − szélsőséges esetben − a helyi politikai környezet veszélyessé válik, és az ország sürgős elhagyására kényszerülnek az utasaink” − mondta el Molnár Judit.

Leggyakrabban ezért nem kötünk utasbiztosítást

A Groupama Biztosító tavaly év végén kutatást végzett, melyből kiderült, hogy a külföldre utazók kétharmada (67%-a) általában köt utasbiztosítást. Azok között, akik ezt elmulasztják, a leggyakrabban, 39%-ban hangoztatott mentség az volt, hogy csak rövid ideig tartózkodtak külföldön. Az utasbiztosítás kötését elmulasztók 33%-a hozta fel indokul az utazás veszélytelen voltát, szerintük azért nem kellett utasbiztosítás kötni, mert nem terveztek veszélyes programot, például extrém sport űzését.

„Az, hogy valaki csak egy-két napra ugrik át egy szomszédos országba, nem lehet indok arra, hogy biztosítás nélkül induljon útra. Akár egy városlátogatás alkalmával is előfordulhat egy allergiás roham, egy bokaficam, sőt olyan esetünk is volt, amikor egy egynapos ausztriai utazás alkalmával kellett vakbélműtétet végrehajtani. Egy ilyen sürgősségi ellátás körülbelül 1,5 millió forintba kerül, ezért is fontos, hogy senki ne induljon külföldre utasbiztosítás nélkül – hívta fel a figyelmet Karsai Márta a Groupama Biztosító utasbiztosítási szakértője.

A hosszú hétvégékre sokan bebiztosítják magunkat

A Groupama Biztosító tapasztalatai szerint is egyre többen használják ki külföldi utazásra a hosszú hétvégéket. Tendencia, hogy az évi egy nagy nyaralás helyett inkább több rövidebb utazást választanak az emberek.

A Groupama Biztosító adatai alapján az látható, hogy a hosszú hétvégék idejére megnő az utasbiztosítási szerződések száma. 2015-ben a szerződéskötések száma az átlagoshoz képest 36%-kal emelkedett meg a hosszú hétvégék idejére. Természetesen van különbség az egyes dátumok között. A biztosítótársaság tapasztalatai szerint a – hagyományosan családi körben töltött – húsvéti és a karácsonyi ünnepek idejére kevésbé utaznak külföldre az emberek, de az augusztus 20-i és az október 23-i hosszú hétvége az elmúlt két évben kiemelkedő volt: a Groupama Biztosítónál 2014-ben az októberi, míg 2015-ben az augusztusi hosszú hétvégén mintegy háromszorosára nőtt az utasbiztosítási szerződéskötések száma az átlagoshoz képest.

„Márciusban két hosszú hétvége vár ránk, ekkor, és az év hátralévő részében is azt ajánljuk, hogy ne a biztosításon spóroljunk, körülbelül egy pizza áráért akár sok millió forintos kiadást kerülhetünk el. Egy utasbiztosítást ráadásul ma már nagyon egyszerűen, az utolsó pillanatban is megköthetünk. A Groupama Biztosító online biztosítása a kötés utáni percben már érvényes, így akár az induláskor is megköthető okostelefonon keresztül is” – tanácsolja Karsai Márta.

Forrás: ProfitLine

Még mindig nagyon olcsó a kötelező biztosítás

2016 március 07.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

Másfél millió életbiztosítás van a magyar piacon, amelyekből a biztosítók díjbevételeinek alig több mint fele származik - mondta a Magyar Biztosítók Szövetsége (Mabisz) kommunikációs főosztályvezetője az M1 aktuális csatornán szombaton.

Gilyén Ágnes felhívta a figyelmet arra is, hogy bár harmadik éve nő a biztosítási piac, Magyarország rendkívül el van maradva nemcsak a nyugat-európai, hanem a visegrádi országoktól is a biztosítások elterjedtségét, valamint az egy főre jutó biztosítási díjbevételeket tekintve.

Még mindig nagyon alacsonyak például a kötelező gépjármű-felelősségbiztosítás (kgfb) díjai, ugyanakkor a piac törvényei szerint előbb-utóbb egyensúlyba kell kerülniük a biztosítási díjaknak és a kárkifizetéseknek - fejtette ki a főosztályvezető.

Gilyén Ágnes pozitívumként említette, hogy a magyarországi piacon a lakásbiztosítás elterjedtsége mintegy 72-73 százalék, ami jónak számít nemzetközi összehasonlításban, továbbá több mint 4,4 millió gépjármű-biztosítás van, ami a legnagyobb üzletág a biztosítások között.

Forrás: MTI