2021.01.04

Mi lesz a magyar biztosítókkal 2021-ben? Elmondták nekünk a biztosítóvezérek

A Portfolio hagyományainak megfelelően a legnagyobb hazai biztosítók első számú vezetőit arra kértük év végén, értékeljék a mögöttünk álló esztendőt és adjanak előrejelzést 2021-re. Alábbi kérdéseinkre válaszoltak:

1. Hogy értékeli 2020-at saját biztosítója és a biztosítási piac szempontjából?

2. Mit tekint saját biztosítója és a szektor előtt álló legnagyobb kihívásnak 2021-re?

3. Mely termékek, szolgáltatások és innovációk területén hozhat növekedést, előrelépést 2021 saját biztosítójánál, illetve a biztosítási szektorban?

Alexander Protsenko elnök-vezérigazgató, Allianz Hungária Biztosító

1. Év eleji terveink alapvetően arra fókuszáltak, hogy egyszerűsítsük a termékkínálatot, illetve folytassuk szolgáltatásaink és kínálatunk digitalizálását, ezzel is növelve az ügyfélélményt. A pandémia következtében életünk sokkal intenzívebb lett, és számos olyan fejlesztést vittünk véghez néhány hét alatt, amelyek azelőtt akár évekig is eltartottak volna, különösen a digitalizáció és az online szolgáltatások tekintetében. A koronavírus ideje alatt felgyorsítottuk ezeket a fejlesztéseket. Például az életbiztosítások területén a járvány első heteiben új digitális szolgáltatásokat vezettünk be, így ezek a folyamatok is teljes mértékben távolról kezelhetővé váltak, hasonlóan a nem-élet szegmenshez. A koronavírus hatása az üzletmenetünkre és az egész piacra vegyes volt: például az elmaradt események miatt a kárigények növekedése, illetve az utasbiztosítások területén teljes visszaesés volt tapasztalható. Másrészről azonban az a gépjármű- és otthonbiztosítási termékeink hamar kilábaltak a járványhelyzetből. Összeségében képesek voltunk mindezt kiegyensúlyozni, és jó eredményeket értünk el.

2. Míg az első hullámot a gazdaság egésze jól átvészelte, a kérdés 2021-ben az lesz, hogy a második hullám milyen sokáig tart és mennyire mély nyomot hagy. A biztosítási piac stabilabb, hosszabb távra fókuszál, így az alap erős. A növekedés mértéke és az új üzletek mennyisége a gazdasági helyreállás gyorsaságától függenek majd. A kihívások azonosak, és az irány ugyanaz marad, mint korábban – sőt az egész koronavírus helyzet katalizátorként hatott az Allianzra. A múltban túlságosan is bonyolultak voltunk, nem voltunk elég gyorsak, és a folyamataink pedig elég egyszerűek, ezek miatt pedig sok esetben elmaradtunk az ügyfeleink elvárásaitól. E tekintetben nagy előrelépés történt, azonban még mindig van lehetőségünk további fejlesztésekre. A kihívás az, hogyan miként váljunk még gyorsabbá.

3. Világos elképzelésünk van a termékeink és szolgáltatásaink egyszerűsítéséről, valamint a távoli ügyintézésről és a gyors ügyfélélményről. Ezeket 2021-ben további szegmensekre és termékekre, illetve folyamatokra is alkalmazni akarjuk. A moduláris Autóm és Otthonom termékek bevezetése során megszerzett tapasztalatainkat fogjuk felhasználni további szegmensek és termékek esetében is. Tovább fogunk egyszerűsíteni és fejleszteni annak érdekében, hogy más területeken, például az ajánlatkérés és a kárrendezés témakörében ugyancsak növeljük az ügyfélélményt. Célunk egy, még a jelenlegihez képest is radikálisan egyszerűsített, könnyen kezelhető rendszer kialakítása, amelyben az ügyfél valóban élményként éli meg a biztosításkötést.

Erdős Mihály elnök-vezérigazgató, Generali Biztosító

1. Az idei év soha nem látott nehézségek elé állította nemcsak a biztosítási piac, hanem valamennyi iparág szereplőit. Ugyanakkor fontos hangsúlyozni, hogy a biztosítási területen a gazdasági hatások időbeli csúszással éreztetik hatásukat, így összpiaci szinten, a nehéz gazdasági körülmények ellenére is mind az élet, mind a nem-életbiztosítási szegmensben várhatóan növekedéssel zárjuk majd az évet. Ez azt is jelzi, hogy az ügyfelek, a lakosság bizalma erős a biztosítási megoldások és a biztosítók, mint az öngondoskodást segítő partnerek iránt, amire éppen az ilyen helyzetek hívhatják fel mindenki figyelmét. A Generali Biztosító idei évéről szólva két kulcsszót szeretnék kiemelni. Az egyik természetesen a biztonság. A járványhelyzetben ügyfeleink, munkatársaink és értékesítő partnereink biztonsága az a legfontosabb szempont, ami meghatározta az idei év munkáltatói és üzleti döntéseit, fejlesztéseit. Nagyon fontos megerősítés volt számunkra, hogy a Generali 2021 stratégiánkban megfogalmazott céljainkon, megkezdett programjainkon ebben a helyzetben sem kellett módosítanunk, sőt, megerősítette a stratégiai célkitűzéseink és törekvéseink helyességét. A másik meghatározó érték a fenntarthatóság. Ez szűkebb értelemben jelenti a pillanatnyi eredményekre, piaci részesedésre koncentráló szemléleten túlmutató partnerséget minden érintettünk, ügyfeleink és munkatársaink számára, és jelenti az üzleti szempontokon túlmutató szélesebb értelemben vett felelősségvállalást is, amelyet a Generali Csoport minden piacán képvisel.

2. 2020 egyértelműen megmutatta az öngondoskodás, a kockázati védelem és az egészségügyi ellátások jelentőségét. Bár a fejlődés, ugyan kis mértékben, de idén is látható volt, az érettebb piacokkal összevetve még van tere a bővülésnek. Hiszem, hogy a lakosság, az ügyfelek edukációjában biztosítóként fontos szerepet tudunk játszani. A tudatos jövőtervezés, a váratlan helyzetekre való felkészülés megkerülhetetlen kérdések. Nekünk élethosszig tartó partnerként segítenünk kell ügyfeleinket ezen az úton. Az egyszerűség, a gyorsaság, a hatékonyság minden piaci szereplő számára, így nekünk is kiemelt cél, és ezen célok elérésében a digitalizációra kell építenünk. Egyre több önkiszolgáló tranzakciót, elektronikus megoldást, automatikus folyamatot fogunk jövőre is működésbe állítani. A járványhelyzet hatására az ügyfelek nyitottabbá váltak a digitális megoldások iránt, így ezen a téren jövőre, piaci szinten is jelentős bővülésre számítunk. A saját működésünkben már visszafordíthatatlan változás a hibrid (otthoni – irodai) munkavégzés meghatározóvá válása papírmentesen és az online felületek használatával.

3. A vagyonbiztosítások elmúlt években tapasztalt fejlődése jövőre is folytatódni fog. Már 2021-ben és hosszabb távon is ebben az üzletágban az okos megoldások térnyerése és az assistance szolgáltatások kínálatának bővülése hoz jelentős újdonságot, amikor egy biztosítás nemcsak a kárenyhítésben, de a megelőzésben is egyre nagyobb szerepet fog játszani. Az életbiztosítások, az öngondoskodás esetében még tere van az előrelépésnek. Ennek időbeli alakulását nagyban meghatározza majd a járványhelyzet hosszú távú gazdasági hatása, amit most még nem tudunk megbecsülni. Az egészségbiztosítások piacán érzékelhető az ügyfelek igényeinek növekedése, ami minden piaci szereplő számára lehetőséget jelent. A nemzetközi Generali Csoport 2021-ben ünnepli 190 éves jubileumát. Erre a hihetetlenül gazdag örökségre, a Generali válságokon átívelő stabilitására és folyamatos megújulási képességére építve jövőre is szeretnénk tovább erősíteni kapcsolatainkat ügyfeleinkkel, értékesítési partnereinkkel és munkatársainkkal.

Zatykó Péter elnök-vezérigazgató, Aegon Biztosító

1. Idén olyan történelmi pillanatot éltünk meg, amikor az emberek kockázati érzékenysége egyik napról a másikra példátlanul megváltozott. A „velem ez úgysem fog megtörténni” érzés egycsapásra átalakult, és sajnos mindenki a saját bőrén érezhette a veszélyt. Teljesen újfajta, felfoghatatlan félelemmel szembesültek az emberek, így sokaknak eszébe jutott, hogy a biztosítóhoz forduljanak segítségért. Igyekeztünk többféle megoldással - átmeneti díjfizetés szüneteltetés, biztosítási összeg csökkentés, kötvénykölcsön - segítséget adni az ügyfeleinknek, hogy ebben az olykor egzisztenciálisan is bizonytalanabbá váló helyzetben meg tudják tartani biztosítási védelmüket. A működésünk szempontjából az azonnali digitális átállás jelentette a legnagyobb kihívást. A munkatársaink közötti példátlan összefogás és együttműködés kellett ahhoz, hogy mind az értékesítésben, mind az ügyfélkiszolgálásban és termékfejlesztésben gyorsan tudjunk reagálni a megváltozott lehetőségekre. Évek óta jelentős technológiai befektetéseket tettünk annak érdekében, hogy egyre inkább digitális vállalattá váljunk. Most bebizonyosodott, hogy ez a stratégia igencsak előrelátó volt. Ügyfeleink egy részével már eddig is digitálisan tartottuk a kapcsolatot, így jó alapokkal indultunk a veszélyhelyzet kialakulásakor. Az ügyfeleink mellett kiemelt figyelmet fordítottunk munkatársaink biztonságára. Március közepe óta kollégánk 95-98% otthonról dolgozik. Büszkék vagyunk arra, hogy az átállás zökkenőmentesen történt meg, és azóta is sikeresen menedzselünk minden folyamatunkat home office-ból. A Covid-19 második hulláma tehát már teljesen felkészülten érte a vállalatot. Ennek következtében év végére sikerült behoznunk a kezdeti elmaradást, maximálisan teljesítjük a terveinket, és közel 2019-es szinten hozunk minden mutatót.

2. A koronavírus-helyzetben felértékelődött a biztosítások szerepe. Egyre többen szeretnének felkészülni a váratlan helyzetekre, így megfigyelhető némi kereslet-növekedés, legalábbis bizonyos kockázati termékek tekintetében. Az igényeknek ugyanakkor határt szabnak a családok egyre szűkülő pénzügyi lehetőségei. A biztosítási szektor teljesítménye szorosan függ a gazdaság állapotától, így mindenképpen számítani lehet a pandémia elhúzódó gazdasági hatására. A munkanélküliség, és az alacsony hozamkörnyezet jelentheti a jövő évben a legnagyobb kihívást a szektor számára. A saját biztosítónk előtt álló legnagyobb kihívás pedig az ügylet jóváhagyása esetén a tulajdonosváltás, és az akvizíciós folyamat menedzselése.

3. A biztosítási szektorban éppúgy, mint a saját biztosítónknál a digitalizáció további lépései - AI támogatott kockázatelbírálás és az algoritmizált kárrendezés – hozhatnak előrelépést. A járványhelyzet által kikényszerített digitális világ jó része velünk marad a továbbiakban is, hiszen az ügyfeleink, üzleti partnereink számára sokkal kényelmesebb és gyorsabb megoldásokat tesz lehetővé. Úgy tapasztaltuk, hogy az idősebb ügyfeleink sem idegenkednek a technikai eszközök - pl. videós kárfelmérés, online ügyfélszolgálat - használatától. Termékfejlesztésben a pandémia által előhozott új kockázati fedezetek – pl. világjárvány, munkanélküliség - bevonása jelenthet növekedést. Illetve évek óta nagy talán: az egészségbiztosítás.

Bertrand Woirhaye vezérigazgató, Groupama Biztosító

1. Ahogy mindannyiunk életére, természetesen a gazdasági élet szereplőire, így a biztosítási szektorra és társaságunk működésére is hatással volt a világméretű koronavírus-járvány. A nehézségek arra is alkalmat adtak, hogy bebizonyítsuk, a megváltozott feltételekhez gyorsan tudunk alkalmazkodni, közel tudunk maradni ügyfeleinkhez, sőt még új szolgáltatások bevezetésével is tudjuk őket segíteni. Az idei évben még jobban fókuszba került partneri kapcsolatunk ügyfeleinkkel, és ezt nagyon előre mutatónak érzem. A lakossági biztosítások területén nem meglepő, hogy ez az év a személyek védelmét érintő biztosításokról szólt. Egyik legfőbb feladatunknak azt tekintettük, hogy fedezeteinkkel, vagy azok kiterjesztésével megfelelően kezelhessék ügyfeleink a pandémiás helyzetet, ezért az új kockázatok fedezésére különböző többletszolgáltatásokat építettünk be termékeinkbe - például abban az esetben, ha valaki koronavírus miatt kórházba kerül, egy egyszeri plusz összeget fizetünk számára. Ami a vállalati ügyfeleket és a mezőgazdasági területet illeti, szoros kapcsolatban tudtunk maradni ügyfeleinkkel és partnereinkkel, így az új helyzethez igazított folyamatainkkal megfelelő megoldásokat és védelmet tudtunk kínálni számukra. Mindezeknek köszönhetően a gazdasági lassulás ellenére is egy enyhe növekedést tudtunk elérni a vagyon- és balesetbiztosítások területén.

2. Az idei év bebizonyította, hogy a biztosítási szektor válságálló. Természetesen lehetnek begyűrűző hatások, a gazdaság visszaesése a biztosítások területén is éreztetheti majd a hatását, de bízom abban, hogy az ügyfelek bizalma, ami ebben a nehéz évben mindvégig kitartott, jövőre, amikor már remélhetőleg kilábalhatunk a járványból, továbbra is megmarad. Sőt, azt látjuk, hogy a pandémia bizonyos értelemben pozitív folyamatokat is beindított, felhívta például az emberek figyelmét az öngondoskodás fontosságára. A személyes biztonság előtérbe került, kiemelkedően megnőtt például a keresletet a kockázati életbiztosításokra vagy a startégiai partnerünknél, az OTP Bankban elérhető, munkanélküliségre, keresőképtelenségre vonatkozó biztosításainkra is. Szándékunk az, hogy az új igényekre innovatív termékfejlesztéssel egyre magasabb szintű, és rugalmas megoldásokkal válaszoljunk az előttünk álló évben is.

3. Bár nehéz év áll mögöttünk, de nem állunk le a szolgáltatásaink fejlesztésével, több újdonsággal is készülünk a jövő évre. Az egyik legjelentősebb innovációnk talán az új platformra helyezett élet és nyugdíjbiztosításunk, mely egyszerűsége, rugalmassága, alacsony költségei révén várhatóan nagy népszerűségnek örvend majd. A lakásbiztosítások terén a mi kínálatunkban is elérhető lesz a minősített fogyasztóbarát termék, és természetesen ezen kívül is lesznek fejlesztéseink. A termékfejlesztések mellett új alapokra helyezzük kárrendezési, szolgáltatási területünket is. Olyan folyamatok kialakításán dolgozunk, mely nemcsak érezhetően gördülékenyebbé, könnyebbé teszik az ügyintézést ügyfeleink számára, de egyúttal olyan élményt is szeretnénk nyújtani, mely meghaladja az ügyfelek várakozásait.

Pandurics Anett elnök-vezérigazgató, Posta Biztosító

1. A biztosítási szektor véleményem szerint kiválóan vizsgázott a koronavírus járvány kapcsán. Azt gondolom, sok területen sikerült megugrani azt a kihívást, amelyet az jelentett, hogy a biztosításokatmindenki egy nagyon szoros, személyes bizalmi kapcsolaton alapuló és ilyen módon értékesíthető terméknek tartotta. A pandémia rákényszerített bennünket arra, hogy a folyamatainkat átgondoljuk és azokon a területeken, ahol erre lehetőség van, digitálissá tegyük azokat. Azt gondolom, hogy a jövő egyik legnagyobb kihívása az, hogy megtaláljuk az ügyfelek igényeinek megfelelő egyensúlyt a digitális térben könnyen skálázható, s ilyen módon személyre szabható termékek, illetve a továbbra is komoly tanácsadói hátteret igénylő személyes vagy hibridtermékértékesítés között. Visszatérve a teljesítményre, továbbra is úgy gondolom, hogy középtávon a pandémia a biztosítói eredményekben is nyomott fog hagyni: az MNB harmadik negyedéves adatai már egyértelműen visszajelezték azt, hogy lassult a díjbevétel növekedés dinamikája. Nagy kérdés, hogy a piac hogyan tudta az általában komoly eredményeket hozó IV. negyedévet teljesíteni úgy, hogy épp a második hullám korlátozó intézkedései között kellett volna felfuttatni az értékesítést. Ez egy olyan piaci környezetben rendkívül komoly kihívás, ahol a lakossági megtakarítási potenciált egyre jobban nyomja a válság okozta negatív gazdasági hatás.

2. A vírusjárvány első időszakában még újfent igazolva láthattuk annak az axiómának az igazságát, hogy a bajban az emberekben felértékelődik a biztonság iránti vágy – ez magyarázhatta, hogy bizonyos, objektíven visszaeső területeket (utasbiztosítások) leszámítva nem éreztünk számottevő gyengülést. Ha az év első felében valóban rendelkezésre áll már a vakcina és legkésőbb a második félévtől elindul a gazdasági felemelkedés, akkor a szektornak várhatóan azzal kell majd szembesülnie, hogy a lakosság jelentős része az elmaradt fogyasztást próbálja majd pótolni. Ilyen időszakban ugyan nehezebb feladatot jelent az öngondoskodásra, az előre tervezésre való figyelemfelhívás, de a gyors fellendülés mindannyiunk érdeke. Jövőre is komoly kihívást jelent és sok erőforrást köt le a folyamatosan változó szabályozói környezetnek való megfelelés. Az immár szokásosnak mondható megfelelési feladatokon túl a 2021-es évben március 10-től az ESG (Environmental, Social, Governance) - implementáció okoz majd többletfeladatot az egész szektornak.

3. Azt már korábban jeleztem, hogy egyértelműen jól vizsgázott a szektor a digitális ügykezelés területén, ezen a téren minden szereplő komolyan előrelépett a 2020-as évben, s a végrehajtott fejlesztések a jövőben is segítenek majd az ügyfelek még színvonalasabb kiszolgálásában. Szűkebb környezetünkben úgy gondolom, büszkék lehetünk arra, hogy a piacon azon szereplő között volt a Posta Biztosító, akiknek sikerült a járvány okozta hatásokra választ adó, speciális termékeket megjelentetni: a home office biztosításunk jó eséllyel szolgálni tudja majd a vírus utáni időszakot is, hiszen jól látható az a trend, hogy az élet rendes kerékvágásba zökkenése után is – a jelenleginél persze visszafogottabb formában – fennmarad majd az otthoni munkavégzés. Ugyancsak szép jövőt jósolok a belföldi utasbiztosítási termékünknek is, mivel arra számítunk, hogy a hazai turizmust támogató intézkedések – pl. a SZÉP-kártyára történő juttatások kedvezőbbé tétele – miatt a következő években is jelentékenyen emelkedik majd a belföldi turizmus. A hello márkánk kerékpáros biztosítására pedig a pandémiás helyzet pozitív hatással volt, hiszen sokan választották a tömegközlekedés helyett a kerékpárt elsődleges, vagy másodlagos közlekedési eszközként, ami várhatóan a válság után is így marad.

Almássy Gabriella elnök-vezérigazgató, Union Biztosító

1. A biztosítási szektor minden szereplője ugyanazon a nehezített pályán mozgott 2020-ban. Minden társaság kereste a gyors válaszokat a COVID-19 okozta új helyzetre ill. ezen túlmutató, a jövőt megalapozó új megoldások is születtek, felgyorsultak a digitális fejlesztések. Az UNION kapcsán arról tudok beszámolni, hogy bebizonyítottuk, képesek vagyunk gyorsan, rugalmasan és bátran reagálni a kihívásokra. Ez fókuszált csapatmunka eredménye, amire én is, mindannyian nagyon büszkék vagyunk.

2. Tovább kell dolgoznunk a még nagyobb ügyfélélmény érdekében, ma már rég nem csak a termék milyenségéről szól a biztosítás. De ugyanilyen fontos a munkáltatói márkaépítés, munkavállalóink elkötelezettsége is. Az idei év is bebizonyította, hogy elhivatott munkatársakkal hegyeket tudunk megmozgatni.

3. Az UNION kompozit biztosító, széles palettán kínál magas színvonalú termékeket, szolgáltatást ügyfelei számára. 2021-ben az UNION Biztosító tovább erősíti piaci pozícióját mind az élet mind a nem élet szegmensben és továbbra is piacformáló szerepet kíván betölteni az egészségbiztosítások terén. Fókuszban lesz továbbá – ahogy az előbb kiemeltem – a még nagyobb ügyfélélmény és munkatársaink elégedettsége, támogatása.

Holló Bence leendő vezérigazgató, NN Biztosító

1. Egy soha nem látott válságot élünk meg, amelynek egészségügyi és gazdasági hatásai gyakorlatilag minden család életét érintik. Ilyen helyzetekben a biztosítókra kiemelt szerep hárul, hiszen a feladatunk azoknak a fokozott kockázatoknak a csökkentése, amelyekkel ilyenkor az emberek szembesülnek. Az NN Biztosítónál mind az egészségügyi, mind pedig az anyagi védelem erősítésében ott állunk ügyfeleink mellett. Először is a koronavírust már a kezdetek óta sem kezeltük kockázatkizárási tényezőként, a COVID-19 fertőzéshez kötődő káreseményeknél is változatlanul állunk ügyfeleink rendelkezésére. Sőt, május elején 6 hónapról 2 hétre rövidítettük a szerződéskötéstől számított türelmi időt koronavírusos megbetegedés miatti kórházi ápolás esetén, hogy ezzel is könnyítsük a bajba jutott családok helyzetét. Emellett fontos hangsúlyozni, hogy az elmúlt években az NN-nél nagy hangsúlyt fektetettünk saját működésünk fejlesztésére, ezek az invesztíciók pedig a járvány kapcsán is meghozták a gyümölcsüket. A pandémia teljes ideje alatt stabilan, változatlan minőségű kiszolgálással tudtuk kiszolgálni ügyfeleinket, gyakorlatilag zökkenőmentesen tudtunk átállni az online üzemmódra, bevezettük a 100 százalékban online értékesítési megoldásunkat és kiterjesztettük az online ügyintézési lehetőségeinket. Ennek köszönhetően az NN Biztosító idén is nagyon jól teljesített a fontos kulcsmutatókban, a sikeres ügyfélmegtartás mellett pedig sikerült tovább erősítenünk a pozíciónkat az életbiztosítási üzletágban.

2. Idén a szektor megmutatta, hogy rendkívüli időkben is változatlanul számíthatnak ránk az ügyfelek, és jelentős újításokat is képesek vagyunk záros időn belül megvalósítani az érdekükben. Ez annál is fontosabb, mert a pandémia – bár remélhetőleg más dinamikával, de – 2021-ben is befolyásolni fogja az életünket, így számolnunk kell ennek gazdasági hatásaival is. Úgy gondolom, jövőre megint egy újfajta működésre kell tudnunk átállni, ami nem lesz még ugyanolyan, mint a korábbi életmódunk, de már jelentősen el fog térni az idén megszokottaktól is. Az emberek vélekedése is átrendeződik: teljesen máshogy állunk a betegséghez, illetve az egészségünk és a megélhetésünk védelme érdekében megtehető lépésekhez. Ezekre az új igényekre és az újból változó környezetre kell tudnunk biztosítóként jól reagálni, és releváns támogatást nyújtani a családoknak.

3. Ezekhez az igényekhez alkalmazkodva tervezzük a további fejlesztéseinket a termékek és az értékesítési csatornáink terén. Termékoldalon máris látható, mennyire megnőtt a lakosság körében a jövedelempótló, a hitelbiztosítási, valamint az egészségügyi biztosítási termékek iránti igény. Ennek megfelelően ezeken a területeken fontos újításokra készülünk már az év elejétől. Emellett tovább erősítünk az életbiztosítási területen is, hogy segítsük az embereket felkészülni a váratlan helyzetekre. Mindezek megvalósításában tovább haladunk az ügyfelek kényelmét és biztonságát segítő digitális megoldásainkkal is, ideértve az értékesítést, ügyfélkiszolgálást és az ügyféligények pontosabb megismerését, hogy igazán igényre szabott ajánlattal állhassunk rendelkezésükre. Az NN jövőre ünnepli magyarországi történelme 30 éves évfordulóját, így ennél is nagyobb lendülettel készülünk 2021-re, hogy ezeket a céljainkat megvalósíthassuk.

Kurtisz Krisztián vezérigazgató, Uniqa Biztosító

1. 2020 egy különleges év volt. A terveinket kivétel nélkül megvalósítottuk, viszont szinte mindent kicsit máshogy, ahogy eredetileg terveztük. Tovább folytattuk az ügyfélalapú struktúrára való átállásunk, és már nem csak Magyarországon hanem az UNIQA Biztosító tapasztalatain alapulva az összes UNIQA leányvállalat is hasonló struktúrára állt át az év végével. Itthon mi olyan dolgokat vittünk véghez home officeból, amik a normál körülmények között is kiemelkedő eredménynek számítanának. Idén a CHERRISK lett Magyarország első olyan nemzetközi insurtech vállalkozása, amely tavasz óta külföldön is online értékesít lakossági biztosításokat. Ráadásul úgy, hogy ezt egy magyarországi fejlesztési központtal tesszük. Mára több mint 60 ezer user van Németországban és több mint 110 ezer Magyarországon az ecosystemában. Mindeközben az UNIQA Biztosítóban tovább növeltük az ügyfélelégedettségi mutatóinkat, köszönhetően azoknak a digitális fejlesztéseinknek amelyek lehetővé tették az ügyfélszolgálatunk számára is az otthonról való munkavégzést, értékesítésben pedig a digitálisan támogatott eladásokat. A legnagyobb eredmény vagy sokkal inkább élmény számomra az, hogy az elmúlt évek során egy olyan csapatot építettünk aki az ilyen nehezen tervezhető körülmények között is mindent megtesz azért, hogy az előzőket elérhessük. 2020-ban a pénzügyi mutatóink is az elvárások szerint alakultak, várhatóan idén érjük el az elmúlt évek lenagyobb adózás előtti eredményét is. Idén felkészültünk a következő évekre melynek vezetői oldalról egyik oszlopa a biztosító Elsőszámú vezetői feladatait 2021. januárjától átvevő Dinsdale Julianna, én pedig a biztosító felügyelőbizottság elnökeként támogatom stratégiailag a további fejlődésünket.

2. A biztosítási iparág mindig egy 10-15 hónapos lemaradással követi le a gazdaság változásait. Jellemzően ha megvizsgáljuk az elmúlt évtizedek tapasztalatit, a gazdasági válságok első éve – így a 2020 is – mindig egy jobb év a biztosítóknak általában, mint a gazdaság többi szereplőjének. Ez az üzlet alapvetően hosszútávú portfolió építési logikájából adódik. A „fekete leves” mindig a 2.-3. évben következik be. A mi esetünkben a 2. év pedig a 2021-es év lesz. Ilyenkor van az amikor a gazdaság lassulásból adódó hatások utolérik a biztosítási szakmát, és az általános költségcsökkentési törekvések miatt - mind a lakossági mind a vállalati szektorban - nyomás nehezedik a biztosítási díjakra. Ez a nyomás egy alacsonyabb új értékesítési volumen mellett egy komolyabb feladat elé állítja a társaságokat. Kalandos évek lesznek a következők, nem beszélve az elmúlt időszak akvizíciói miatt végbemenő változásokról. A szektor folyamatosan koncentrálódik, ez a menedzsment és vezető pozíciók csökkenését és koncentrálódását is jelenti mind értékesítési mind biztosítástechnikai oldalon, ez a hatás közép és hosszútávon egy különös csavart is adhat majd a következő éveknek.

3. Az előzők miatt 2021-ben a hatékonyság és díjbevétel növelő innovációk fognak előtérbe kerülni, az árakra nehezedő nyomás miatt. Az UNIQA Biztosítónál mi is ezeket célozzuk meg. Új értékesítési csatornák fejlesztése és új partnerek bevonása lesz a fókuszban, szerencsések vagyunk hiszen a CHERRISK-en keresztül mi egy jóval nagyobb piacon is ott vagyunk Németországban. A hatékonyság növelés pedig elsősorban a kötvényadminisztrációs és kárrendezési területeken lesz jellemző. Véleményem szerint a klasszikus termékek „hatékonyabb előállítására” fokuszálnak majd a fejlesztések.

A nyolc legnagyobb hazai biztosítót 2019-es díjbevételük alapján állítottuk sorrendbe.

forrás: portfolio.hu

CLB TIPP: Kalkulátorunk segítségével az összes biztosító ajánlatát kiszámolhatja és összehasonlíthatja egy helyen:

Biztosítási kalkulátorok >>

Biztosítás fajta:

- Általános

Március a hosszú hétvégék hónapja 2016-ban

2016 március 07.

Kategória:

Utasbiztosítás, Általános

A Groupama Biztosító és az OTP Travel tapasztalatai szerint a hosszú hétvégéken egyre több magyar kel útra. A legnépszerűbb programok közé évek óta a városlátogatások és a wellness programok tartoznak. A hosszú hétvégéken spontán és olcsón szeretnek a magyarok külföldre utazni.

Egyre több magyar tölti külföldön a hosszú hétvégéket. Az elmúlt évek tapasztalatai alapján a legnépszerűbb úti célok az Európán belüli nagyvárosok, sorrendben Isztambul, Párizs, Róma, Barcelona, Madrid, London és Lisszabon. „Sok esetben a repülőjegy ára határozza meg a célállomásokat: ahová olcsón elérhető a jegy, oda többen utaznak” – mondta el Molnár Judit, az OTP Travel ügyvezetője, a Magyar Utazási Irodák Szövetségének alelnöke, majd hozzátette: „Az utazók folyamatosan keresik az újszerű vagy akciós utakat. Egyénileg szervezett hosszú hétvégékre az utasok 50-100.000 forintot szánnak személyenként; csoportosan szervezett városlátogatásokra már 100-150.000 forintot is kifizetnek.”

„Azért választják továbbra is sokan az utazási irodák nyújtotta szolgáltatásokat, mert egy utazás során felmerülő váratlan helyzetre az utazási irodának kötelessége reagálnia, segítenie az utasoknak. Például ha az utas szállodájában csőtörés van, és ezért kiürítik az épületet, új szállást kell biztosítania az utazási irodának. De ugyanígy intézkednünk kell, ha − szélsőséges esetben − a helyi politikai környezet veszélyessé válik, és az ország sürgős elhagyására kényszerülnek az utasaink” − mondta el Molnár Judit.

Leggyakrabban ezért nem kötünk utasbiztosítást

A Groupama Biztosító tavaly év végén kutatást végzett, melyből kiderült, hogy a külföldre utazók kétharmada (67%-a) általában köt utasbiztosítást. Azok között, akik ezt elmulasztják, a leggyakrabban, 39%-ban hangoztatott mentség az volt, hogy csak rövid ideig tartózkodtak külföldön. Az utasbiztosítás kötését elmulasztók 33%-a hozta fel indokul az utazás veszélytelen voltát, szerintük azért nem kellett utasbiztosítás kötni, mert nem terveztek veszélyes programot, például extrém sport űzését.

„Az, hogy valaki csak egy-két napra ugrik át egy szomszédos országba, nem lehet indok arra, hogy biztosítás nélkül induljon útra. Akár egy városlátogatás alkalmával is előfordulhat egy allergiás roham, egy bokaficam, sőt olyan esetünk is volt, amikor egy egynapos ausztriai utazás alkalmával kellett vakbélműtétet végrehajtani. Egy ilyen sürgősségi ellátás körülbelül 1,5 millió forintba kerül, ezért is fontos, hogy senki ne induljon külföldre utasbiztosítás nélkül – hívta fel a figyelmet Karsai Márta a Groupama Biztosító utasbiztosítási szakértője.

A hosszú hétvégékre sokan bebiztosítják magunkat

A Groupama Biztosító tapasztalatai szerint is egyre többen használják ki külföldi utazásra a hosszú hétvégéket. Tendencia, hogy az évi egy nagy nyaralás helyett inkább több rövidebb utazást választanak az emberek.

A Groupama Biztosító adatai alapján az látható, hogy a hosszú hétvégék idejére megnő az utasbiztosítási szerződések száma. 2015-ben a szerződéskötések száma az átlagoshoz képest 36%-kal emelkedett meg a hosszú hétvégék idejére. Természetesen van különbség az egyes dátumok között. A biztosítótársaság tapasztalatai szerint a – hagyományosan családi körben töltött – húsvéti és a karácsonyi ünnepek idejére kevésbé utaznak külföldre az emberek, de az augusztus 20-i és az október 23-i hosszú hétvége az elmúlt két évben kiemelkedő volt: a Groupama Biztosítónál 2014-ben az októberi, míg 2015-ben az augusztusi hosszú hétvégén mintegy háromszorosára nőtt az utasbiztosítási szerződéskötések száma az átlagoshoz képest.

„Márciusban két hosszú hétvége vár ránk, ekkor, és az év hátralévő részében is azt ajánljuk, hogy ne a biztosításon spóroljunk, körülbelül egy pizza áráért akár sok millió forintos kiadást kerülhetünk el. Egy utasbiztosítást ráadásul ma már nagyon egyszerűen, az utolsó pillanatban is megköthetünk. A Groupama Biztosító online biztosítása a kötés utáni percben már érvényes, így akár az induláskor is megköthető okostelefonon keresztül is” – tanácsolja Karsai Márta.

Forrás: ProfitLine

Még mindig nagyon olcsó a kötelező biztosítás

2016 március 07.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

Másfél millió életbiztosítás van a magyar piacon, amelyekből a biztosítók díjbevételeinek alig több mint fele származik - mondta a Magyar Biztosítók Szövetsége (Mabisz) kommunikációs főosztályvezetője az M1 aktuális csatornán szombaton.

Gilyén Ágnes felhívta a figyelmet arra is, hogy bár harmadik éve nő a biztosítási piac, Magyarország rendkívül el van maradva nemcsak a nyugat-európai, hanem a visegrádi országoktól is a biztosítások elterjedtségét, valamint az egy főre jutó biztosítási díjbevételeket tekintve.

Még mindig nagyon alacsonyak például a kötelező gépjármű-felelősségbiztosítás (kgfb) díjai, ugyanakkor a piac törvényei szerint előbb-utóbb egyensúlyba kell kerülniük a biztosítási díjaknak és a kárkifizetéseknek - fejtette ki a főosztályvezető.

Gilyén Ágnes pozitívumként említette, hogy a magyarországi piacon a lakásbiztosítás elterjedtsége mintegy 72-73 százalék, ami jónak számít nemzetközi összehasonlításban, továbbá több mint 4,4 millió gépjármű-biztosítás van, ami a legnagyobb üzletág a biztosítások között.

Forrás: MTI

Hét leleplező ábra a magyarok döntéseiről - Így választunk biztosítást

2016 március 07.

Kategória:

Általános

Felmérést készített a Portfolio, hogy kiderítse, hogyan választanak a magyarok a biztosítások között és milyen megítéléssel rendelkeznek ezek a termékek a hazai piacon. Érdekes dolgokra derült fény, többek között arra, hogy a válaszadók kétharmada már most is rendelkezik valamilyen biztosítással, de arra havi szinten nem sokan hajlandóak tízezer forintnál többet költeni. A fővárosiak hasznosnak tartják a műtárgy- és sportbiztosításokat, míg a községben élők inkább a kisállat-biztosításra esküsznek. A nők jobban félnek a súlyos betegségektől, mint a férfiak, emellett a károkra is sokkal érzékenyebbek - csak, hogy néhányat említsünk az érdekes eredményekből.

Idén kilencedik alkalommal rendezte meg a Portfolio Biztosítás 2016 konferenciáját, amelyen a biztosítási piacot érintő szabályozásokról, stratégiákról és ügyféligényekről egyaránt szó esett március elsején, a Hilton Budapestben. A konferencia előtt a Portfolio a Gemius segítségével felmérte, hogy a hazai lakosság hogyan vélekedik a biztosításokról, illetve melyek jelenleg a legnépszerűbb termékek a piacon.

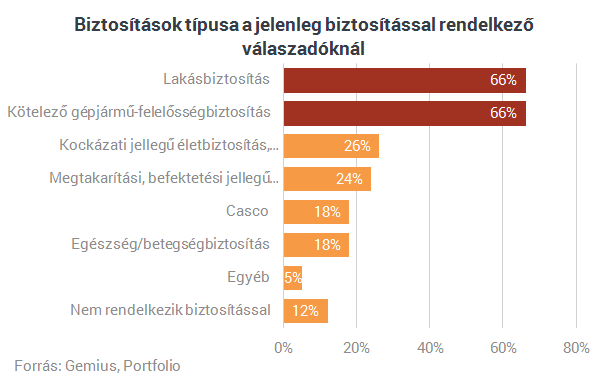

10-ből 9 felnőttnek van valamilyen biztosítása

A felmérésben részt vevők kétharmada rendelkezik már lakásbiztosítással és kötelező gépjármű-felelősségbiztosítással (kgfb), emellett viszonylag sokan vannak azok is, akik kockázati és megtakarítási/befektetési jellegű életbiztosítással rendelkeznek. Mint kiderült, 10-ből 9 felnőtt internetezőnek van valamilyen biztosítása jelenleg is, a felsőfokú végzettségűeknél pedig jellemző, hogy mindegyik felsorolt biztosítással rendelkeznek.

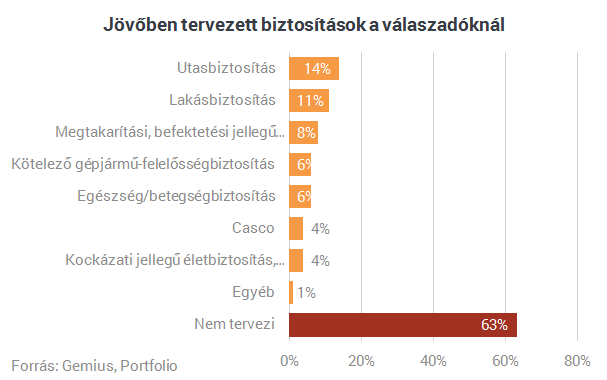

A felmérés kérdései arra is kiterjedtek, hogy van-e olyan biztosítás, amelyet a következő három évben tervezik megkötni. A válaszok alapján kiderült, hogy a válaszadók harmada tervezi, hogy a jövőben köt valamilyen biztosítást, a legtöbben az utas- és lakásbiztosításon gondolkodnak. Beszédes adat az is, hogy a 18-29 évesek inkább a lakás-, kgfb-, casco-, élet- és utasbiztosítás megkötésén gondolkodnak, míg a felmérésben résztvevő 60 éven felüliek 78%-a egyáltalán nem tervez biztosítást kötni a következő három évben.

A biztosítások térnyerésében az egészségbiztosítások is kivették a szerepüket, a válaszadók között egyre nagyobb jelentőséggel bírnak az egészségbiztosítási szolgáltatások. 2013-hoz képest jelentősen megnőtt a szerepe a diagnosztikai vizsgálatoknak, a válaszok alapján felállított fontossági sorrend dobogósai között vannak még emellett a szűrésekre és balesetekre köthető biztosítások is. Három év alatt jelentősen visszaesett ugyanakkor az egynapos sebészethez kapcsolódó egészségbiztosítás fontossága, míg például a járóbeteg ellátás nagyjából ugyanakkora prioritást élvez, mint 2013-ban.

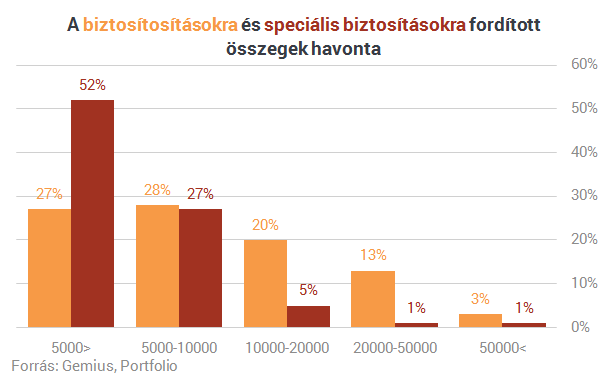

Csak kisebb összegeket vagyunk hajlandóak fizetni

A válaszadók többsége havi szinten csak kisebb összegeket hajlandó áldozni biztosításaira, ez főként a speciális biztosításoknál rajzolódik ki. Ötvenezer feletti havi biztosítási összeget már csak nagyon kevesen fizetnek, gyakori ugyanakkor az ötezer forint alatti, illetve az öt-tízezer forint közötti biztosítási összeg. A speciális biztosítások kapcsán a férfiak inkább hajlandóak 10-20 ezer forint közötti összeget költeni, míg a nők jellemzően alacsony, ötezer forint alatti összeget fordítanának csak ere a kiadásra.

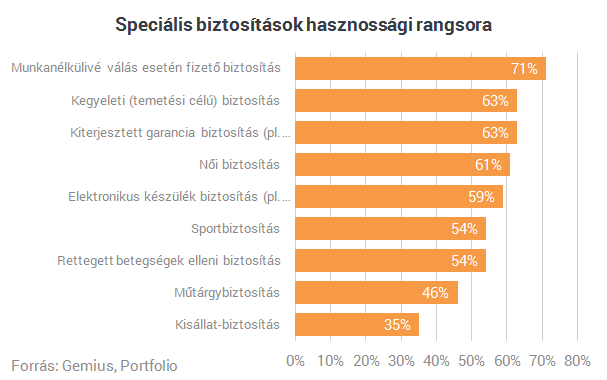

A válaszokból kiderült az is, hogy a résztvevők 44%-a rendelkezett már valamilyen speciális biztosítással, ezek közül is a leggyakoribb a kiterjesztett garancia (pl. háztartási gépekre) és elektronikus készülék (pl. okostelefon, laptop) biztosítás. A nemek közötti különbséget mutatja, hogy a férfiak inkább sportra, a nők pedig inkább a munkanélkülivé válás esetén fizetendő és női biztosításra költöttek.

A legkevésbé fontosnak a kisállat- és műtárgybiztosítást tartották a válaszadók a speciális biztosítások között, a leghasznosabbnak pedig a munkanélkülivé válás esetén fizetendő, a kiterjesztett garancia és a kegyeleti biztosításokat gondolják. Érdekes különbség az is, hogy a fővárosiak a sport- és műtárgybiztosítást, a községben élők pedig a kisállat-biztosítást tartják hasznosabbnak.

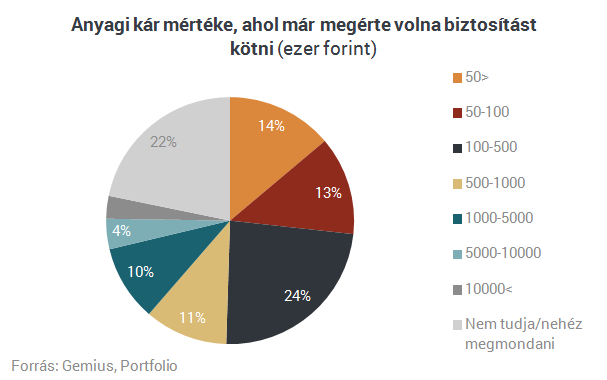

Százezres kárnál már sokan kötnének biztosítást

A válaszadók fele szerint már félmilliós kár alatt is érdemes lehet biztosítást kötni, a nők ilyen szempontból érzékenyebbek a férfiaknál, ők ugyanis már 50 ezer, illetve 50-100 ezer közötti kár estén is biztosítást kötnének. A férfiak ezzel szemben inkább nagyobb kár, 100-500 ezer forint esetén gondolnának a biztosításra.

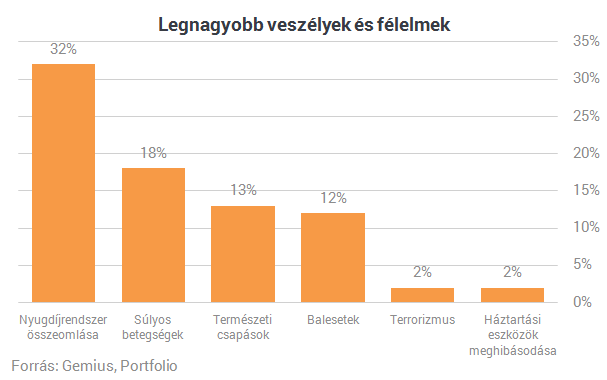

A felmérésben résztvevők ötöde nem tudta megválaszolni, mitől fél igazán, a válaszok összesítéséből azonban kiderül, hogy a legtöbben a nyugdíjrendszer összeomlásától tartanak, ezt követik a súlyos betegségekkel és a természeti csapásokkal kapcsolatos félelmek. Ami még kiderült, hogy a nők sokkal inkább tartanak a súlyos betegségektől, mint a férfiak.

(A felmérés 1700 fő válaszait tartalmazza a február 12. - február 19. közötti időszakot felölelve.)

Forrás: Portfolio

Az időjárás okozza a legtöbb lakáskárt

2016 március 04.

Kategória:

Lakásbiztosítás

A legnagyobb összegű lakásbiztosítási kárkifizetéseket a vihar okozta károk pótlására, tűz és robbanás, valamint árvízkárokra teljesítette a Genertel. A biztosító elmúlt hat és fél éves statisztikáiból kiderült az is, hogy családi házak esetében a kárkifizetések összege 25 százalékkal haladja meg a lakásoknál kifizetett összegeket.

A Genertel 2009 júniusa -2015.december időszakban vizsgálta meg a lakás káradatokat.

Leggyakoribb kártípusok

A lakásbiztosításhoz kapcsolódó összes káresemény 80 százaléka három kártípushoz tartozik: elemi kárhoz (vihar/felhőszakadás, jégverés, földrengés, villám másodlagos hatása, árvíz, vízkár), csőtörés & vezetékes kárhoz, valamint üvegtöréshez.

Ha a káreseményeket tovább boncolgatjuk, akkor jól látszik, hogy Genertel által rögzített káresemények 3 kártípushoz köthetőek:

Lakásbiztosítások: a 3 leggyakoribb kártípus megoszlása

Az elemi károk közül leginkább vihar és felhőszakadást, illetve villámcsapás másodlagos hatásából fakadó káreseményt regisztrált a biztosító.

Káresemények előfordulása

A Genertel adatai szerint a vizsgált 78 hónapban regisztrált káresemény 57 százaléka a májustól szeptemberig tartó időszakban történt. A tavaszi és nyári hónapokban bejelentett káresemények 31 százaléka vihar és felhőszakadáshoz, 18 százaléka csőtörés & vezetékes vízkárhoz, 14 százalék villámcsapás másodlagos hatásához, 12 százalék pedig üvegtöréshez kapcsolódik.

Az elmúlt 6 éve adatai alapján 2015 júliusában érkezett a Genertelhez a legtöbb kárbejelentés. Ezek közül a három leggyakoribb káresemény viharhoz (közel 50%), villámcsapás másodlagos hatásához (11%), illetve üvegtöréshez (9%) köthető.

Budapest-vidék viszonylatban a fővárosban regisztrálták a biztosítónál a kárbejelentések 28 százalékát és a teljes kifizetésekből is hasonló arányban részesült Budapest (vidék:72%). Ebben az arányban azonban szerepet játszik Budapest , vidékhez képest nagyobb állománysűrűsége.

Kárkifizetések összege

A legnagyobb mértékű kifizetést a vihar okozta károk rendezésére fordította a biztosító; átlagosan 400.000 Ft-ot. Tűz és robbanásnál 320ezer, árvíznél 155ezer, betöréses kár esetén 130ezer Ft, villámcsapás okozta másodlagos kárnál 60ezer, míg felelősségi kárnál 45 ezer volt az átlagos kompenzáció mértéke.

Családi házak esetében a kárkifizetések összege 25 százalékkal haladta meg a lakások esetében kifizetett összegeket. Sőt; a milliós kárfizetések nagyobb része is a házakhoz kapcsolódik, éppen a leggyakoribb kártípusok kapcsán.

„Az egyes kártípusok esetében előforduló akár több százezres összegű kifizetések azt jelzik, hogy egy váratlan káresemény gyakran csak nagy nehézségek árán pótolható veszteséget okozhat az ingatlantulajdonosoknak – hívta fel a figyelmet Csikós Dániel, a Genertel vezérigazgatója.

Fontosak a kiegészítő szolgáltatások

A Genertel adatai szerint egyre nagyobb azoknak a kifizetéseknek az aránya, amelyek a lakásbiztosítási csomagban szereplő kiegészítő szolgáltatásokhoz kapcsolódnak.

Jogvédelem esetén az átlagos kifizetés nagysága 43 ezer forint volt, zárcserék után 12 ezer forint, a fagyasztott élelmiszerek leolvadásakor 10ezer, míg a bankkártya letiltásához kapcsolódó költségek térítésének átlaga 9 ezer forint volt a vizsgált időszakban.

Forrás: Biztosítási Szemle

Jobban fogy a casco

2016 március 03.

Kategória:

Kötelező biztosítás, Casco biztosítás

Tavaly 4 ezer forinttal drágult egy átlagos casco, mégis 25 ezerrel többen kötöttek ilyen biztosítást, mint 2014-ben. Az ok: több az új autó, és a részcasco sem olyan kelendő már.

Egyre drágább a casco, de ez sem riasztja el az autótulajdonosokat, hogy biztosítást kössenek. Tavaly év végén a jegybank adatai szerint már 796 ezer autósnak volt ilyen biztosítása, 25 ezerrel többnek, mint egy évvel korábban. Az éves díjbevétel is 7,7 százalékkal nőtt, és meghaladta a 67 milliárd forintot. A Magyar Biztosítók Szövetségének (Mabisz) adatai még magasabb számokat tartalmaznak, 821 ezer szerződésről tudnak a szervezetnél.

Ezzel úgy tűnik, tényleg elindult a kötelező gépjármű-felelősségbiztosítási (kgfb) mellett a cascopiac kilábalása is. Ez a biztosítási szegmens 2013-ban és 2014-ben járt a mélyponton, akkor az éves díjbevétel 62 milliárd forint körül alakult, az átlagdíj pedig alig érte el a 80 ezer forintot, ami azért különösen alacsony, mivel 2013 óta 15 százalékos biztosítási adó is terheli ezt a szolgáltatást. Ez az adónem egyébként azóta sem épült be teljesen a díjakba – mondja Szabó Imre , a Groupama Biztosító gépjármű-biztosítási főosztályvezetője. Tavaly ugyanis a díjemelkedések dacára is csupán 84 ezer forint körül volt egy átlagos casco éves díja, az utolsó biztosítási adó előtti évben, 2012-ben pedig 83 ezer forint körül alakult az átlagdíj, ez viszont az adóval együtt 95 ezer forint körüli tarifát jelentene.

A 2005–2006 környékén szokásos 120 ezer forintos tarifák még fényévekre vannak, de a biztosítási adót is beárazó díjszinthez már egyre közelebb kerülnek a biztosítók. Szabó Imre például az idén a tavalyinál nagyobb növekedést vár a cascopiacon. Ennek egyik oka, hogy a gazdasági növekedéssel együtt egyértelműen bővülésnek indult a gépjárműpiac is, ami magával hozza a szerződésszám emelkedését. Tavaly csaknem 200 ezer autót helyeztek forgalomba a KSH adatai szerint, 22 százalékkal többet, mint egy évvel korábban. Ebből a Datahouse statisztikái szerint több mint 71 ezer új autó volt, ami azt jelenti, hogy az újautó-eladások is nőttek tavaly több mint 14 százalékkal. Az idén pedig még több új autót visznek el a szalonokból, januárban és februárban összesen 12 193 vadonatúj személygépkocsit adtak el, 13 százalékkal többet, mint 2015 első két hónapjában.

Emellett a cascós károk száma, és a kártalanítások összege is nő, hasonlóan a kgfb-hez. Tavaly 37,5 milliárd forintot fizettek ki az autósoknak ilyen címen, ez 4,4 százalékkal több, mint 2014-ben. Az átlagdíjak emelkedését hozhatja az is, hogy csökken a részcascotermékek népszerűsége. A teljes cascónál jóval olcsóbb biztosítások általában csak valamelyik részkockázatra, például csak lopásra vagy csak törésre és rongálásra nyújtottak fedezetet. Egy sok millió forintos új autóra viszont a tulajdonos szívesebben megköti a teljes körű, drágább biztosítást is. A növekedésnek van tere, a cascopenetráció ugyanis mindezek ellenére 18 éves mélyponton áll. 2015 végén a kgfb-vel rendelkező szárazföldi gépjárművek csupán 17,8 százalékának volt casco biztosítása. A penetráció 2005–2008 között volt a csúcson, 23 százalék fölött, amikor sokan vásároltak hitelből gépkocsit, amelyre kötelező volt biztosítást kötniük.

Forrás: Világgazdaság

Jogsértő devizás casco-díjak: milliós bírságot szabott ki az MNB

2016 március 02.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

Az MNB ma publikált határozatában a jogosulatlanul felszámított árfolyam-különbözet fogyasztóknak történő visszatérítésére kötelezte a K&H Bankot a forint alapú casco díjak devizában történő jogsértő felszámítása miatt. Az MNB mindemellett 4,5 millió forint fogyasztóvédelmi bírsággal is sújtotta a Bankot - olvasható az MNB közleményében.

A Magyar Nemzeti Bank (MNB) a K&H Bank Zrt.-vel (Bank) szemben lefolytatott fogyasztóvédelmi vizsgálatában megállapította, hogy a Bank a korábbi években egyes casco biztosítással egybekötött (integrált casco) devizaalapú gépjárműhitelek esetében a szerződések ügyleti kamatába építette be a forint alapú casco díját.

Ennek eredményeként az érintett fogyasztók a havi törlesztések során nem forintban, hanem devizában fizették meg a casco díjat, viselve így az árfolyamváltozásból eredő kockázatot és tehernövekedést is. A Bank ugyanakkor ezen díjat - tekintve, hogy a biztosítás forint alapú volt - forintban fizette meg a biztosító felé.

A hitelintézeti törvény 2011. szeptemberi módosítása értelmében a különböző díjak devizában történő felszámítására csak kivételesen kerülhet sor. Jelen esetben azonban a casco díj - a törvényi előírással ellentétben - nem minősült az adott szerződés teljesítésének és fenntartásának érdekében a devizaforrás megszerzésével közvetlenül kapcsolatban álló költségnek, illetve nem devizában terhelte a Bankot, így annak felszámítása jogsértő volt.

A Bank mintegy négyezer szerződés esetén azért számított fel magasabb kamatot, mert az érintett fogyasztóknak a tőke- és kamattartozás mellett a casco díját is deviza alapon kellett megfizetniük a kamat részeként.

A fentiekre tekintettel az MNB - a fogyasztóknak okozott hátrány kiküszöbölése érdekében - kötelezte a Bankot, hogy a devizában felszámított casco díjra eső - a hitelintézeti törvény módosulását követően jogosulatlanul felszámított - árfolyam-különbözetet valamennyi érintett fogyasztó részére térítse vissza. Mindezek mellett 4,5 millió forint összegű fogyasztóvédelmi bírságot is kiszabott a Bankkal szemben.

Az egyes díjak devizában történő felszámítására vonatkozó törvényi korlátozás célja, hogy a fogyasztókat ne sújtsa a díjak, illetve költségek tekintetében a devizatartozással együtt járó kiszámíthatatlan árfolyamkockázat terhe. Az MNB az intézkedés során különös súllyal vette figyelembe, hogy a Bank a casco díjak devizában történő felszámításával a fogyasztók vagyoni érdekeit védő alapvető szabályt sértett meg, továbbá, hogy a jogsértés valamennyi integrált cascoval rendelkező, devizaalapú gépjármű hiteles ügyfelére kiterjedt.

A Bank az árfolyam-különbözetet 2016. május 15-ig köteles a fogyasztók részére visszatéríteni.

Forrás: Pénzcentrum

Finanszírozás » Biztosítók, pénztárak Bajban az egészségügy: a biztosítók hozzák a megoldást?

2016 március 02.

Kategória:

Általános

Egyre népszerűbbek a magánkórházak a magyar betegek körében, egy komolyabb betegség kezelése azonban hatalmas költségeket jelenthet. Itt lépnek be a képbe az egészségbiztosítások, ezeknek viszont jelenleg még nem túl jelentős a szerepük itthon - hangzott el a Portfolio Biztosítás 2016 konferenciáján, ahol a biztosítók és a magán-egészségügyi szolgáltatók szinergiájáról volt szó.

Egyre népszerűbbek a magánkórházak

Lantos Gabriella (Róbert Károly Magánkórház) elmondta, hogy ha valaki magánszolgáltatás vesz igénybe, gyakorlatilag kétszer fizet a szolgáltatásért, mert befizeti a TB-t és magánszolgáltatóhoz megy.

Szerinte a páciensek azért választják ennek ellenére egyre nagyobb számban a magánegészségügyet, mert nagyon világosan meg tudják határozni a páciensek, hogy mit szeretnének és mi az, amit nem kapnak meg az állami szolgáltatóktól:

- Ilyen az idő (várólisták hosszúsága),

- a személyes törődés (ügyfélként, nem kiszolgáltatott alattvalóként jelennek meg) - megszervezik az útjukat, mi mennyibe kerül és mi a menete a szolgáltatásnak,

- valamint hogy nem kell hálapénzt fizetni, számlát kapnak a szolgáltatásért.

Lantos szerint komoly gondot jelentenek a nozokómiális (kórházban tartózkodás alatt kialakuló) fertőzések is. Szerinte a gond egyik forrása az, hogy a magyar finanszírozási rendszer azt támogatja, hogy a beteg minél tovább van a kórházban, így annál nagyobb az esélye a fertőzésnek is.

Schiszler István (Duna Medical Center) szerint probléma az is, hogy Magyarországon nem áll a betegek rendelkezésére olyan statisztika, amely alapján az egészségügyi intézményeket össze lehetne hasonlítani. Szerinte a nozokomiális jelentések is működnek, a probléma az, hogy az esetek jelentős része a kórházi menedzsmentig sem jutnak el, ezért az adatok nem feltétlen hitelesek. Schiszlerék most egy olyan rendszeren dolgoznak, amely az összehasonlítást lehetővé teszi.

Mi a biztosítók szerepe?

Lantos szerint a kórháza 30 000 tavalyi betegének mindössze 300-nak volt egészségbiztosítási fedezete, ezért a biztosítók nem jelentős szereplők az egészségügyi szektorban. Schiszler szerint jelenleg lehet, hogy nem jelentős ez a szerep, a jövőben viszont egyre fontosabb lesz.

Bóna Katalin (Union) és Vadas-Földvári Anett (Vienna Life) szerint a biztosítói szolgáltatásokban a járóbeteg-ellátások és a diagnosztikai szolgáltatások vesznek részt elsősorban, ezért valójában fontosabbak a biztosítók, mint az Lantos statisztikájából kiderül. Vadas-Földvári kiemelte, hogy körülbelül 300 kórház az ügyfelük, amelyhez irányíthatják a betegeiket.

Zahal Levy (MediHelp) szerint a biztosítók és egészségügyi szolgáltatók kapcsolata elengedhetetlen, mert a gyógyszerek drágulnak, a népesség öregszik, a régió kormányai pedig titkolják a nép elől, hogy nincs pénzük a közegészségügyet megfelelő minőségben finanszírozni. Szerinte egy mellrákkal való tízéves küzdelem félmillió euróba is kerülhet, amely szinte minden anyagi helyzetben megterhelő költség, így egyre inkább a magánszférának kell átvennie az egészségügy finanszírozását, amellyel a szakemberek részben vagy egészben egyetértettek.

Forrás: Portfolio

Ez lesz a magyar nyugdíjasok veszte: csúnya időszak jöhet

2016 március 02.

Kategória:

Általános

A Deloitte felméréséből kiderült, hogy a magyarok közel 40 százalékának egyáltalán nincs pénze arra, hogy biztosítást kössön. A kutatást a Portfolio Biztosítás 2016 konferenciáján ismertették.

Egy héttel ezelőtt mutattuk be a Pénzcentrumon a magyarok véleményét a bankokról, most pedig egy új felmérést, a Deloitte Szép Biztosítási Indexének eredményeit tudtuk meg a Portfoilo Biztosítás 2016 konferenciáján.

"A magyar biztosítási piac nemcsak az EU átlagához képest van elmaradva, hanem a visegrádi országokhoz képest is, Magyarország egyértelműen az utolsó helyen kullog" - mondta Mérth Balázs, a Deloitte pénzintézetekért felelős partnere. A magyar piac 20 százalékkal van elmaradva a legközelebbi, lengyel piactól.

Mennyire bízunk a biztosítókban?

A biztosítási index három szempontból vizsgálja a biztosításokat:

- Elégedettség és kárrendezés

- Piac és ügyfél

- Értékesítés és igénybevételi arányok

A biztosítók megítélése a bankszektorhoz képest optimistább képet mutat.

Tíz magyarból négyen bíznak a biztosítókban, korrektek az ügyfelekkel és meg lehet bízni bennük. Ezzel szemben a bankokban csak a magyarok negyede bízik meg.

A magyarok 72 százaléka szerint a biztosítók tevékenysége fontos, szükség van ezekre a vállalatokra. A szolgáltatók többségét az aktuális ügyfelek mindenképpen ajánlanák az ismerőseiknek, ebben is sokkal jobban teljesítenek a bankoknál. A túlnyomó többség elégedett a saját biztosítójával, és nem tervez szolgáltatót váltani, tízből hét magyarnak megfelel a jelenlegi biztosítása.

"Manapság az ember nem bízhat abban, hogy megfelelő nyugdíjat kaphat" - mondta el véleményét a felmérésben résztvevők fele, ők fontosnak tartják azt, hogy félretegyenek nyugdíjra. 38 százaléknak viszont egyáltalán nincs pénze arra, hogy a kötelező biztosítások (kgfb, vállalati felelősség biztosítás stb.) mellett más biztosítást is megkössön.

Kik kötnek biztosítást Magyarországon?

A fiatalok sokkal kevésbé kötnek biztosításokat, a legmagasabb arány a 60 éven felüliek körében tapasztalható, közöttük 30 százaléknak van biztosítása. A családosok is kiemelkednek, minden második házasságban élőnek van biztosítása. Az iskolázottság szerint nagyok az eltérések, a 8 általánossal rendelkezők között (nem meglepő módon) sokkal alacsonyabb a biztosítással rendelkezők aránya, mint a magasan képzettek körében. Több alulbiztosított csoport van hazánkban, vagyis körükben nem jellemző, hogy lenne bármilyen biztosítási védelmük:

- Fiatalok

- Alacsony végzettségűek

- Egyedülállók

Hány biztosítást kötnek a magyarok?

Átlagosan 1,5 terméke van az ügyfeleknek, ebbe beletartoznak az életbiztosítások és a nem élet biztosítások egyaránt. A szerződéskötések túlnyomó többsége a fiókokban zajlik, 63 és 71 százalék között kötik a magyarok a biztosításukat itt, típus szerint.

Az online tájékozódás nem tipikus, a bankokhoz hasonlóan a biztosítókról szerzett ismereteinket is a fiókokban szerzik be jellemzően az ügyfelek.

Forrás: Pénzcentrum

Robottanácsadók és startupok forgatják fel a magyar biztosítókat?

2016 március 02.

Kategória:

Általános

Jönnek a robottanácsadók, de vajon megváltoztatják-e a biztosítási piacot? Az önvezető autókra milyen biztosítást lehet kötni? A P2P biztosításokkal foglalkozó startupok egyáltalán lehetnek életképesek? Hogyan lehet a közösségi médiából származó adatokkal vagy agilis szoftverfejlesztéssel felkészülni a kihívásokra? Többek között ezeket a témákat boncolgattuk Biztosítás 2016 konferenciánk informatikai szekciójában.

A biztosítási piacra is rendkívül sok külső, nem biztosítási szereplő pályázik a legkisebb startupoktól kezdve a gigászi multikig, mint például a Google. Ezért is fontos, hogy a biztosítók olyan értékesítési és marketing csatornákat építsenek ki, amelyekkel a korábbinál hatékonyabban és eredményesebben tudnak ügyfeleket szerezni - hívta fel a figyelmet előadásában a biztosítókat fenyegető veszélyekre Roland Blösch (hybris Software, SAP SE). Ezután Földvári Csaba (Shiwaforce) az agilis szoftverfejlesztésről adott elő, amivel a biztosítók a kis, piacukra törő insurtech cégek rugalmasságát szerezhetik meg.

Világszerte összesen 12 ezer olyan fintech startup van, amely a pénzintézetek piacaira tör, ami ezen belül érdekes, hogy ebből 1000 biztosítási piacon tevékenykedik. Ha minden startupnál csak 3 ember dolgozik, akor minimum 3000 ezer ember dolgozik komolyan azon, hogy a biztosítók kenyerét elvegye - vezette fel Biztosítás 2016 konferenciánk informatikai panelbeszélgetését Kurtisz Krisztián (Uniqa). A felvezető után arról volt szó, hogy a vagyonkezelésben már egyre elterjedtebb robottanácsadók vajon hogyan integrálódnak majd a biztosítóknál, illetve hogyan változhat meg emiatt az értékesítés.

Bácsfalvi Mihály (Groupama) leszögezte, hogy a biztosítási piac hatalmas változás előtt áll, de van itt pár probléma, ami komoly fékező tényezőként működik. A biztosítókra erős nyomás helyeződik a tulajdonosok és a felügyelet részéről is. Ahhoz, hogy az IT-fejlesztések nagyobb teret kapjanak, két dolgot kell figyelembe venni: az IT-szakemberek bére nagyon magas, másrészt a szabályozás oldalon egy csomó fék van beépítve a rendszerbe. Például egy aláírás helyett húsznál is több aláírás kell egy ügyfél megszerzéséhez, és az informatikát és adatokat a felhőbe áthelyezni is nagyon nehéz.

Kenesei János (Magyar Posta Biztosító) egy vallomással kezdte első felszólalását: "mi is néha csak a béklyóinkig látunk, és krokodilkönnyekkel üldözzük el a kreatív fejlesztéssel nálunk kopogtatókat". Majd hozzátette, azt látni kell, hogy az informatika is hard core módon üzleti kérdésekről szól már, nem csak szoftverekről és kiszolgálásról. Egy brazil testvérvállalatuknál már egy Sofi nevű robottanácsadó segíti az ügyfeleket a weboldalon, és ez segíti a tájékozódásban. Az első pár hónapban több mint 10 ezer kérdést válaszolt meg, és az ügyfelek így tovább is léptek azon a ponton, ahol egyébként megrekedtek volna. A mesterséges intelligencia fejlődésével már most ki lehetne alakítani egy olyan tanácsadókat, amelyek akár már komolyabb komplexebb kérdésekben is tudnak segíteni.

A P2P biztosítás is egy olyan terület, ami nagy növekedés előtt állhat, de egyelőre nem tudni, mennyire lesz működőképes. A kockázatközösségek úgy szerveződnek, hogy egy hasonló kockázatot szeretnének vállalni, de ez is akkor működőképes, ha elég nagy és homogén közösséget tudnak létrehozni. Lemák Gábor (Fintech Group) hozzátette, hogy a biztosítók számára a p2p irányából érkezik az egyik legnagyobb veszély, az insurtech cégek harmada ilyen területen mozog. Ugyanakkor jó hír a biztosítóknak, hogy ezek üzleti modellje még eléggé fejletlen.

Csikós Dániel (Genertel) a Friendsurance nevű német céget említette meg példaként, amely a terület egyik nagy úttörője. Ahogyan szállodát is az ismerőseink vagy éppen közösségek ajánlásai alapján keresünk, úgy elképzelhető, hogy biztosítást is az ismerőseink vagy más felhasználói értékelések alapján választunk majd. A Friendsurance mögött 70 biztosítótársaság áll, ennek a 70 cégnek az ügynöke. A biztosítók is felismerték, hogy ezek a platformok sokkal hatékonyabban tudnak ügyfelet akvirálni a digitális térben, mint ők. Lehet, hogy a jövőben ilyen cégek végzik majd az értékesítést a biztosítóknak.

A panelen szóba kerül az önvezető autók kérdése, hogy mi lesz, ha egyszer ezek nagy számban terjednek el az autnóm autók. A paneltagok szerint Magyarországon erre még sokat kell várni már csak azért is, mert a használtautók átlagos életkora 13 év, tehát eleve lassan fognak elterjedni. Egy hosszú átmeneti időszakra kell számítani, amikor az okosautók és a buta vezetők együtt közlekednek az utakon. Erre az időszakra a telematikus biztosítások jelenthetnek megoldást.

A panelbeszélgetést egy gyors kérdéssel zárták a beszélgetők. Mennyire lehet pontos a McKinsey becslése, miszerint a biztosítóknál dolgozók negyedének munkáját szünteti meg az automatizáció 2025-ig?

Kenesei János szerint pontos lehet: 25%

- Bácsfalvi Mihály és Csikós Dániel szerint egyharmad,

- Kurtisz Krisztián szerint akár 50 % is lehet,

- Lemák Gábor viszont kérdéssel válaszolt: lesz még olyan, hogy biztosító?

Forrás: Portfolio

Te kötnél biztosítást arra, hogy egyszer elválsz?

2016 március 02.

Kategória:

Általános

Munkanélküliség elleni (jövedelempótló) biztosítások, kiterjesztett garancia, hitelfedezeti biztosítás Magyarországon is létezik, de még egy csomó olyan érdekes külföldi példa van a niche piaci termékekre, amelyekről kis hazánkban talán még sosem hallottunk. Ezekről beszélgettekBiztosítás 2016 konferenciánk nic e piaci panelbeszélgetésén.

Vannak olyan közösségek, akik összeállnak, és elmondják az igényüket a biztosítónak, aki erre a kérésre adhat választ. Ez egy optimális eset, de legtöbbször ki kell találni, hogy mivel lehet megkeresni az ügyfeleket, és ezt el is kell tudni adni. Például egy szállítást biztosító termék lehet egyszerű, de ki kell találni, hogy hogyan lehet értékesíteni. Amíg egy terméket nem tud a biztosító kis befektetéssel nagy volumenben értékesíteni, addig érdemes lehet az értékesítést kiszervezni ilyen réspiaci termékeknél.

A K&H-nál például a hitelfedezeti biztosítás úgy indult, hogy az ügyfeleket először meg kellett győzni arról, hogy ez egy jó termék, és ha van rá a biztosítónak disztribúciós csatornája, akkor nyert ügye van. Argentínában például volt példa olyan biztosítás egy vízerőműre, ami a vízhozam alapján fizetett nekik. Ha alacsonyabb volt a vízhozam, akkor kártérítést fizetett a biztosító. Van lakossági kiberbiztosításra is példa Európában, ami például akkor fizet, ha az ügyfél adatait ellopják, vagy meghackelik a számítógépét vagy a telefonját. Franciaországban is van egy borzasztó népszerű biztosítás, a válási biztosítás. Ha válásra kerül sor, és a közös vagyont el kell osztani, akkor a biztosító a rosszabbul járónak fizet.

Például Mongóliában szabadon termeltetik a birkákat, ha például a tél egy héttel hosszabb, akkor 30%-uk hal meg, ha 2 héttel, akkor 50% stb. , és ezzel viszonylag nagy sikert arattak. De például a búza érésekor csökken a száraz napok számának csökkenésével a terméshozam, van, ahol erre is lehet biztosítást kötni.

Az időjárási biztosításoktól kezdve esküvői biztosításokig sokféle ilyen termék lehet sikeres akár Magyarországon is, de általánosságban inkább az a fontos, hogy egy adott piacon milyen speciális igények merülnek fel.

Forrás: Portfolio