2021.07.14

Amikor elbukhatjuk új kötelező gépjármű-felelősségbiztosításunk bónuszát

Sokan tudják, hogy az évek során megszerzett kgfb bonust átvihetjük az új szerződésre is. Egy csapásra elveszítjük viszont a kedvező lehetőséget, ha előző kgfb-szerződésünk díjnemfizetés miatt szűnt meg vagy ha legalább két évig nem vásároltunk új autót. A buktatókról szólnak a jegybank pénzügyi békéltetői esettörténetei is.

A kötelező gépjármű-felelősségbiztosítás (kgfb) körében a jogalkotó a bonus-malus rendszer működtetésével is motiválni igyekszik a gépjármű üzembentartókat a kármentes közlekedésre. A rendszer lényege, hogy az egyedi kgfb-szerződés megkötésekor a biztosító a díj megállapításakor figyelembe veszi, hogy az adott magyarországi telephelyű gépjármű üzembentartója milyen kártörténeti adatokkal rendelkezik. Az MNB-n belül működő Pénzügyi Békéltető Testületnél (PBT) gyakran fordulnak elő olyan ügyek, amelyek e témát érintik.

Egy, a PBT-nél nemrégiben lezárt ügy sokak számára tanulságos lehet. Az ügyfél (aki a békéltetők eljárását utóbb kérelmezte) még 2019 februárjában úgy döntött, hogy a tulajdonában álló személygépkocsit eladja, ezért azt egy közeli autókereskedésbe adta be értékesítés céljából. Hogy az értékesítés ideje alatt se maradjon autó nélkül, vásárolt egy újat, amelyre még 2019 februárjában biztosítási alkuszon keresztül kgfb-szerződési ajánlatot tett a biztosítójánál.

A régi autó szerződésére vonatkozó adatok azonban ebben nem szerepeltek, a biztosító ezért A00 bonus-malus besorolással vette kockázatba az új személygépkocsit. Körülbelül fél év múlva, 2019 júliusában megérkezett a régi személygépkocsi kötelező gépjármű-felelősségbiztosítójától az értesítő az új biztosítóhoz arról, hogy a szerződő előző biztosítását 2019 júliusában díjnemfizetési okkal törölték. A törlési értesítő szerint a tulajdonos bonusbesorolása B10 volt.

Az új személygépkocsi felelősségbiztosítója ekkor lekérte a kártörténeti nyilvántartásból az adatokat, ezután elutasította az üzembentartó kérelmét, amelyben új személygépkocsija szerződésének bonusbesorolását B10-re kérte módosítani. Az elutasítás oka az előző kgfb-szerződés díjnemfizetés miatti megszűnése volt. Az érintett biztosító kgfb-re vonatkozó szerződési feltételei szerint ugyanis – a hatályos jogszabályi rendelkezéseknek megfelelően – a díjnemfizetés miatt megszűnt szerződés bonus besorolása nem vihető át egy másik szerződésre.

A kérelmező 2020 februári biztosítási évfordulóját követően tavaly novemberben arról tájékoztatta új járművének biztosítóját, hogy régi személygépkocsiját eladta, és ismételten kérte bonusbesorolásának B10-re történő módosítását. A biztosító ekkor újból ellenőrizte a kártörténeti nyilvántartásban az adatokat, azonban a korábbi indokkal ismét A00 besorolásba tette. Az érintett biztosító az egyeztetés során azt is megállapította, hogy a kérelmező régi autóját 2020. október 16-i eladása előtt két alkalommal hat-hat hónapra ideiglenesen a forgalomból kivonták.

Mindezek után a fogyasztó panasszal élt új személygépkocsijának biztosítójánál a bonusbesorolás miatt. A panaszeljárás azonban nem vezetett eredményre. Ezután fordult általános fogyasztói kérelemmel a PBT-hez kérve új kgfb-szerződésének módosítását B10-es besorolásra.

A békéltető eljárásban a biztosító továbbra is elzárkózott ettől. Azzal érvelt, hogy a kgfb-szerződés díjnemfizetéssel történt megszűnési okon a későbbi ideiglenes forgalomból történt kivonás ténye semmit sem változtatott. A biztosító az új jármű egy éves szerződéses évfordulója után is csak B1-re emelte annak bónuszbesorolását (ráadásul azt is csak késve, igaz, azután visszamenőleg a biztosítási évfordulótól számítva).

A biztosító és az ügyfél a pénzügyi békéltetők előtt sem tudtak megállapodásra jutni, ezért a PBT az eljárást megalapozatlanság okán megszüntette. A kérelmező az eljárás során nem tudta bizonyítani, hogy jogosult érvényesíteni a korábban megszerzett B10 besorolását új személygépkocsijának kötelező gépjármű-felelősségbiztosításánál is. A PBT így kénytelen volt az eljárást lezárni.

Az ügy egyik tanulsága, hogy ha egy ügyfélnek (azaz a jármű üzembentartójának) már van egy hatályban lévő kgfb-je egy személygépkocsira, s új kötelező biztosítást köt egy másik autóra, akkor annak bonus-malus besorolása A00 lesz.

A gépjármű üzembentartónak a régi autó értékesítésekor fontos tudnia, hogy kötelező gépjármű-felelősségbiztosítása nem szűnik meg, és díjfizetési kötelezettsége sem szünetel azzal, ha az autót értékesítésre autókereskedésbe adja. A jogszabály úgy rendelkezik, hogy minden magyarországi telephelyű gépjármű üzembentartója köteles a gépjármű üzemeltetése során okozott károkra biztosítási szerződést kötni és azt díjfizetéssel hatályban tartani. Ez a kötelezettség az érintett gépjármű üzembentartóját terheli.

A jelenlegi szabályozás szerint a járműnyilvántartásban szereplő gépjármű a kérelemben meghatározott időtartamra, de legfeljebb egy évre az üzembentartó kérésére ideiglenesen kivonható a forgalomból. Ennek időtartamára a kgfb-díj fizetési kötelezettsége szünetel. Ha a gépjárművet a kivonás napjától számított egy éven belül nem helyezik újból forgalomba, akkor a kgfb-szerződés az egyéves időszak lejártát követő nappal megszűnik. A korábbi szabályozás alapján elég volt a gépjárművet hat hónapra kivonatni a forgalomból. Ezt követő nappal a kgfb-szerződés valóban megszűnt, ha a kivonás idején belül nem kezdeményezték a gépjármű újbóli üzembe helyezését. Az új szabály 2016. január 1-jétől él. A gépjármű ismételt forgalomba helyezésével kapcsolatban fontos, hogy a kgfb-díjfizetési kötelezettség a gépjármű újbóli forgalomba helyezésével folytatódik.

Fontos tanulsága még az esetnek, hogy milyen jogkövetkezménnyel is jár, ha az előző kgfb-szerződés díjnemfizetési okkal szűnik meg. Ez esetben a gépjármű üzembentartójának nemcsak fedezetlenségi díj – azaz a Magyar Biztosítók Szövetsége (Mabisz) által központilag megállapított, a „normál” kgfb-díjnál magasabb tarifa – fizetési kötelezettsége keletkezik azokra a napokra, amelyeken a forgalomban lévő gépjárműve érvényes kötelező gépjármű-felelősségbiztosítással nem rendelkezett, hanem számolnia kell azzal is, hogy az előző kgfb-jével kapcsolatban megszerzett bonusbesorolását nem tudja érvényesíteni az új autójánál. Ilyen esetekben a biztosító a másik gépjárműre megkötött kgfb besorolást A00-ban fogja megállapítani.

Egy másik, a PBT-nél bonusbesorolás tárgyában indult ügy hátterét is olyan kötelező gépjármű-felelősségbiztosítással kapcsolatos jogszabályi rendelkezés adja, amely talán kevésbé ismert a gépjárművet üzemeltetők körében. Ennek ismerete nélkül azonban könnyen kellemetlen meglepetés érheti őket.

Közismert, hogy a bonus-malus besorolás a kgfb szerződőjének, a gépjármű üzembentartójának személyéhez és a szerződéssel érintett gépjármű-kategóriához fűződik. A jelenlegi szabályozás szerint a bonus-malus rendszer a következő gépjármű-kategóriákra terjed ki: személygépkocsi, motorkerékpár, autóbusz, tehergépkocsi, vontató és mezőgazdasági vontató. Az azonban már kevésbé tudott, hogy egy időbeli korlát is létezik az előző kötelező biztosítással megszerzett bonusbesorolás új szerződésnél történő érvényesítésére.

A PBT előtti eljárásban a fogyasztó autóját új kgfb-szerződésének megkötése előtt évekkel korábban eladta. Az értékesítés miatt az előző B10 besorolású kgfb-szerződés – úgynevezett érdekmúlással – megszűnt.

Ezt követően munkáltatójától személyes használatra egy céges autót kapott. Évekkel később új személygépkocsit vásárolt, amelyre új kgfb-t kötött. Meglepetéssel tapasztalta, hogy biztosítója a bonus besorolását B10 helyett A00-ban állapította meg. Éveken át hiába közlekedett kármentesen a céges személygépkocsival, az így elért bonus besorolás a munkáltatóját, mint gépjármű üzembentartóját illette.

A békéltetési eljárást kérelmező ügyfél az új kgfb-nél megpróbálta az évekkel korábban eladott gépjárművel megszerzett B10 bonusbesorolást érvényesíteni, azonban nem járt sikerrel. A jogszabály szerint ugyanis a biztosító az üzembentartó által ugyanazon gépjármű-kategóriára megszerzett bonusbesorolást akkor veszi figyelembe, ha nem telt el két év az előző kgfb megszűnésétől.

Márpedig a kérelmező nem tudta igazolni, hogy kétéves időintervallumon belül magyarországi telephelyű autó üzemeltetője lett volna. Ezért a biztosító az új kgfb-nél jogszerűen A00-ban állapította meg a besorolást.

Ezek az esetek is jelzik, hogy előfordulhatnak olyan helyzetek, amikor a gépjármű üzembentartója nem tudja érvényesíteni a korábban megszerzett kedvező bonusbesorolását új kötelező gépjármű-felelősségbiztosítási szerződésénél. Kellő tájékozottsággal azonban ezek többnyire elkerülhetőek.

A szerző az MNB-n belül működő Pénzügyi Békéltető Testület (PBT) tagja.

forrás: napi.hu

CLB TIPP: Számolja ki néhány kattintással kalkulátorunkban a biztosítók kötelező biztosítás ajánlatait járművére, és kösse meg az Önnek megfelelőt:

Kötelező biztosítás ajánlatok>>

Biztosítás fajta:

- Kötelező biztosítás

Öregeknek nem jár biztosítás?

2016 április 05.

Kategória:

Életbiztosítás, Általános

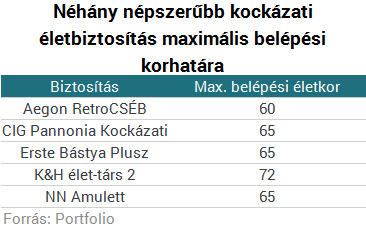

Nyugdíjas korunkban, vagy afelé közeledve egyre többen gondolunk arra, hogy nem árt anyagilag bebiztosítani családunk jövőjét egy kockázati életbiztosítással, azt azonban érdemes tudni, hogy a legtöbb biztosító csak bizonyos kor alatt áll szóba az emberrel, ami jellemzően 60-65 év, ha kockázati terméket szeretnénk. Persze szerencsére számos módszer létezik a rendszer megkerülésére, például léteznek kifejezetten időseknek szóló biztosítási termékek is.

Ahogy idősödik az ember és az elmúlás tényével egyre inkább szembe kell néznie, sokan gondolunk arra, hogy családunk anyagi helyzetét stabilizálni tudjuk halálunk után, azonban ilyenkor életkorunkból és egészségi állapotunkból fakadóan nem sok biztosító áll már szóba az emberrel, főleg, ha kockázati életbiztosításról van szól.

Kockázati életbiztosítás

60-65 éves kor fölött "sima" kockázati életbiztosítást csak alig-alig tudunk kötni néhány szolgáltatónál, legtöbb esetben ugyanis ez a korhatár, ameddig engedélyezi a szolgáltatásba való belépést a biztosítottnak, persze vannak kivételek.

Öregeknek nem jár biztosítás?

Bizonyos életkor felett már csak azért sem érdemes sima kockázati életbiztosításban gondolkodnunk, mivel minél idősebbek vagyunk, annál magasabb díjat fizetünk ugyanazért a térítési összegért, ezért vagy érdemes jóval nyugdíj előtt megkötni (legalább 20-30 évvel) a szerződést (ami adott esetben akár nyugdíj utánig is futhat), vagy más megoldás után kell néznünk.

Megtakarítási célú

Jó lehet egy befektetéssel egybekötött (unit-linked), vagy egy vegyes / hagyományos biztosítás is, ha hozzátartozóink anyagi terheit csökkenteni akarjuk halálunk után, azonban ez kétélű fegyverként is működhet:

- Bár itt is van belépési korlát a biztosítottra, az nincs meghatározva, hogy a szerződőnek hány évesnek kell lennie.

- Tehát elkezdhetünk hozzátartozóinknak félretenni úgy is, hogy megkötjük a biztosítást a saját nevünkre, de biztosítottként a hozzátartozót jelöljük meg.

- Így ha meghal a szerződő, a biztosított veszi át a szerződést és az ő tulajdona lesz az addig befizetett pénz is.

- Egyetlen hátránya ennek a megoldásnak, hogy ellenben azzal a verzióval, ha a biztosított hal meg, a biztosító nem fizeti ki a pénzalapot és a kockázati összeget, így ha korai szerződéses élettartam alatt történik meg a szerződő halála (például szerződéskötéstől számított egy éven belül), a biztosítottnak (aki akkorra már szerződő lesz), fizetnie kell a biztosítást, vagy az összeg jelentős részét (vagy egészét) bukni fogja.

- Ha ilyen megoldást szeretnénk,érdemes ezért inkább egyszeri díjas biztosításban gondolkozni rendszeres helyett, azonban ez nagyobb összeg befektetését igényli.

Időskori biztosítás

A legjobb megoldás talán a kifejezetten időseknek kitalált biztosítások, amelyek jellemzően kedvezőbb tarifákért magasabb kockázati szolgáltatást nyújtanak a unit-linked biztosításoknál.

Ezek egy kockázati életbiztosításhoz hasonlóan működnek, viszont:

- jóval magasabb a belépési korhatár,

- alacsonyabb lehet a befizetendő díjuk, mint ilyen idősen egy sima kockázatinak,

- cserébe jellemzően a fedezet is alacsonyabb,

- több helyen nincs orvosi vizsgálat sem (egy betegség miatt ugyanis a díj jelentősen nőhet, azonban a legtöbb biztosító nem fizet, ha előzetesen fennálló állapot miatt halt meg a biztosított),

- számos esetben olcsóbbak, ha házastárssal közösen kötjük meg.

Érdemes azt is tudni, hogy jellemzően van egy bizonyos várakozási idő (6 hónap- 3 év), amely eltelte után nyújtanak csak a biztosítók teljes értékű fedezetet, életkortól függően viszont gyakran előfordul, hogy mindössze néhány év alatt többet fizet be az ember, mint amekkora a térítési összeg.

Időskori biztosítások például:

- A Groupama Szelence,

- a Generali Nyugalom,

- az Aegon Gondviselés,

- a Signal Testamentum,

- vagy a nagy port kavart RedSands Időskori Biztonság.

Forrás: Portfolio

Még tovább drágulhat a kötelező biztosítás

2016 április 05.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

A romló baleseti statisztikák és az alkatrészek drágulása miatt erre lehet számítani, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A K&H biztosítója szerint idén tovább drágulhatnak a kgfb-díjak a romló baleseti statisztikák és az alkatrészek drágulása miatt, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A biztosító kedden az MTI-hez eljuttatott közleményében ismertette, hogy mintegy 1 millió kötelező gépjármű felelősségbiztosítási (kgfb) ügyfele van, ezzel piaci részesedése megközelíti a 15 százalékot.

A biztosító tavaly december végi kgfb-szerződéseinek száma január végére 4,21 százalékot emelkedett. Az emelkedésben a teljes januári eredmény, a januári hatályú törlések és a januári összes új üzlet benne van a legutóbbi kampány mellett. A legutóbbi kampányban 64 ezer új kgfb-szerződést kötött társaság.

Százmilliós is lehet a kártérítés

A társaság történetében az egy kgfb-káreseményre kifizetett legnagyobb összeg 322 millió forint volt, de bekövetkezett olyan káresemény is, amelyre az összes kifizetés várhatóan 550 millió forint felett lesz – közölték.

Nagyon olcsó a magyar kgfb

A tavalyi kgfb-kampányban az átlagos díjemelés 13 százalék körül volt, amelyet Pandurics Anett, a Magyar Biztosítók Szövetsége (MABISZ) elnöke szükségszerűnek nevezett. Hangsúlyozta: az elmúlt években hatalmas verseny alakult ki ezen a piacon, amely elérte a “tökéletesen versengő” piac közgazdasági ideálját. Így azonban az üzleten már egyetlen biztosító sem keresett, az árak pedig soha nem látott – és európai összehasonlításban is rekord alacsony – szintre süllyedtek, a kgfb-üzletágban tapasztalható díjbevételhiány pedig már rendszerszintű kockázatokat rejthet.

Szlovákiában például a mostani magyar árszint négyszerese átlagosan a kgfb-díj, de még Szerbiában is a magyar árak duplájáért szerződhetnek az autósok.

Hasonlóan nyilatkozott Gilyén Ágnes, a Magyar Biztosítók Szövetsége (Mabisz) kommunikációs főosztályvezetője is, aki pár hete arra hívta fel a figyelmet, hogy még mindig nagyon alacsonyak a kötelező gépjármű-felelősségbiztosítás (kgfb) díjai, ugyanakkor a piac törvényei szerint előbb-utóbb egyensúlyba kell kerülniük a biztosítási díjaknak és a kárkifizetéseknek.

A fuvarosok szerint aránytalanul magas a díjemelés

A Magánvállalkozók Nemzeti Fuvarozó Ipartestülete (NiT Hungary) ugyanakkor tavaly decemberben aránytalannak nevezte a (kgfb) díjak emelését, és jelezte, hogy a pluszköltség nem építhető be a fuvardíjakba. A szakmai szervezet tagjai körében végzett felmérés szerint a 3200 megkérdezett fele 10-50 százalék közötti, egynegyede ennél magasabb, akár 100 százalék feletti díjemelkedésről számolt be.

Forrás: 24.hu

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

Fellendülés jöhet a lakásbiztosításoknál

2016 április 04.

Kategória:

Lakásbiztosítás, Általános

Az évek óta stagnáló lakásbiztosítási szektort is fellendítheti a lakáspiac és a hitelezés felpörgése. A bővítések, korszerűsítések is hozhatnak pénzt a biztosítóknak.

A lakáspiac élénküléséből a biztosítók is profitálhatnak, végre beindulhat az évek óta stagnáló, jelenleg nagyjából 100 milliárd forintos lakásbiztosítási piac. Az elmúlt években a szerződések száma megállt 3 milliónál, új ingatlanok ugyanis nem épültek, és a penetráció sem emelkedett. Magyarországon a lakások több mint 70 százalékán van biztosítás, ez világviszonylatban sem rossz arány. A szolgáltatás elterjedtsége annak köszönhető, hogy a lakosság többsége saját tulajdonú ingatlanban lakik, amit általában hosszú évek vagy évtizedek munkájával szerzett meg.

Az idén több tényező is megmozgathatja a piacot. Az áremelkedésnek és a CSOK elterjedésének köszönhetően az adásvételek száma várhatóan nő. Egy-egy tranzakció után pedig az új tulajdonos felmondhatja a korábbi szerződést, és új biztosítást köthet – hívta fel a figyelmet az Allianz. Jelenleg egyébként a piacot négy nagy és körülbelül tíz kisebb-közepes szolgáltató fedi le. A lakossági vagyonbiztosítások díjbevétele 2014-ben 104,6 milliárd forint volt a Magyar Biztosítók Szövetségének (Mabisz) adatai szerint, a károkra nem egészen 38 milliárd forintot fizetett ki a szektor. Magasan piacvezetőnek számít 32,9 milliárd forintos díjbevételével és csaknem 900 ezer szerződésével az Aegon. Félmillió fölötti szerződéssel rendelkezik még az Allianz, a Generali és a Groupama is. A kisebb szereplők főleg tőlük tudnak ügyfelet szerezni az áraik leszorításával, de a nagyok is felvették a kesztyűt, és igyekeznek versenyképes ajánlatokat kínálni.

A lakáshitelezés beindulása is hozhat új ügyfeleket a biztosítóknak. Tavaly 355 milliárd forintnyi lakáshitelt helyeztek ki a bankok, csaknem másfélszer annyit, mint 2014-ben, a finanszírozott lakásokhoz pedig lakásbiztosítást is kell kötni. Ez elsősorban a bankbiztosítók malmára hajthatja a vizet, amelyek a hitelből díj- vagy kamatkedvezményt nyújthatnak, ha a csoporthoz tartozó vagy azzal szorosan együttműködő biztosítóval köt szerződést az ügyfél – mondja Németh Péter, a CLB Független Biztosítási Alkusz kommunikációs és értékesítési igazgatója.

A lakásbérlések növekedése is élénkülést hozhat az Allianz szerint. Ilyen esetben ugyanis nem árt, ha a tulajdonos mellett a bérlők is biztosítást kötnek a saját ingóságaikra. Egy tulajdonosnak ugyanis aligha áll érdekében a bérlők drága műszaki cikkeit is bevenni a szerződésébe. A lakáshitelezés mellett a bővítések, felújítások is hozhatnak bevételt a biztosítóknak, az ingatlan értékének növekedése után ugyanis célszerű átdolgozni a régebbi biztosítást is.

A biztosítási díjak ennek ellenére nem biztos, hogy nőnek az idén. Az ügyfelekért kemény harc folyik, az árak az egyik alkuszcég, a Netrisk nemrég publikált adatai szerint még tavaly is csökkentek. „A díjak öt-hat éve csökkennek, de ez a folyamat lassan megáll” – erősíti ezt meg Németh Péter. Jelenleg egy társasházi lakásra évente átlagosan 15-20 ezer, egy családi házra pedig 30-50 ezer forintért lehet biztosítást kötni. A 2013-ban bevezetett biztosítási adót mindenesetre nem tudták beépíteni a cégek a díjaikba. Az Allianz és Németh is úgy látja azonban, hogy a díjak mellett a szolgáltatások színvonala is egyre több ügyfelet érdekel. Sokan kötnek olyan biztosítást, amely fedezetet nyújt például a különleges üvegekre, napkollektorokra és más berendezésekre.

Forrás: Világgazdaság

Új cégnél a gyermekbaleset-biztosítás

2016 március 18.

Kategória:

Általános

Az állam által finanszírozott általános gyermek- és ifjúsági baleset-biztosítás fedezete minden 3. és 18. életévét betöltött gyermeknek alanyi jogon jár. Ebben az évben ezt a fedezetet az Allianz Hungária Zrt. biztosítja a gyermekek számára.

Az általános gyermek- és ifjúsági baleset-biztosításról szóló kormányrendelet alapján minden 3-18 év közötti gyermeknek jár az állami baleset-biztosítás. A Nemzeti Fejlesztési Minisztérium által 2016-ra meghirdetett közbeszerzést az Allianz Hungária Zrt. nyerte meg, így ők biztosíthatják az idei évben a gyermekeket.

A KSH adatai szerint mintegy másfél millió, felnőttkorba nem lépett óvodást és iskolást érint az államilag finanszírozott konstrukció. A díjmentesség mellett előnyt jelent, hogy a biztosító nemcsak akkor nyújt szolgáltatást, ha a gyermekkel az óvodán vagy az iskolán belül történik baleset, hanem egész évben, bel- és külföldön szerzett sérülésekre is egyaránt térít, így érdemes erről a szülőknek is tájékozódni.

A biztosító statisztikái szerint a leggyakoribb személyi sérülés csonttörésből és csontrepedésből fakad a 3-18 év közötti fiatalok körében. A kárbejelentések több mint 80 százalékát ezek a sérülések jelentik. Fontos felhívni rá a figyelmet, hogy ez a típusú védelem nem helyettesíti az utasbiztosítás védelmét egy külföldi utazás során, a külföldi ellátás költségei magasak lehetnek, így arra továbbra is szükséges külön utasbiztosítást kötni. Mindemellett, ha a gyermekeinkről van szó, akkor sokak számára a széles körű védelem a legfontosabb.

Baleset esetén a szülőknek személyes adategyeztetést követően van lehetőségük a szolgáltatási igénybejelentő beküldésére. A személyes adategyeztetést bármely ügyfélkapcsolati ponton el lehet végezni. Ezt követően a cég honlapján vagy az ügyfélkapcsolati pontokon elérhető igénybejelentő-lapot és az orvosi dokumentációt kell megküldeni az Életbiztosítási szakkezelési osztály részére (Allianz Hungária Zrt. Életbiztosítási szakkezelési osztály 1387 Budapest, Pf. 11.).

Forrás: 24.hu

A tudatos gazdát a jég sem veri el

2016 március 16.

Kategória:

Vállalkozói biztosítás, Általános

Mától lehet pályázni a mezőgazdasági biztosítás díjához nyújtott támogatásra. A korábbi évek tapasztalatai alapján a jég és viharkárok jelentik a legnagyobb veszélyt a mezőgazdaságból élők számára. 2015-ben több mint 2000 kárbejelentés érkezett az Allianzhoz. A legtöbb kárbejelentés jég miatt volt.

Az elmúlt években megnőtt azoknak a pénzügyileg tudatos gazdáknak a száma, akik maguk szeretnének gondoskodni jövőjük biztonságáról – mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

A 2012-ben bevezetett díjtámogatott növénybiztosítás hatékony szerepét az öngondoskodási hajlandóság erősödésében mi sem mutatja jobban, mint hogy a 3 milliárd forintos támogatási keretet több mint 1 milliárd forinttal túligényelték.

Az újonnan meghirdetett pályázati felhívás alapján a 2016. évre rendelkezésre álló támogatási összeg 4 milliárd forintra nőtt.

A nagyok mellett egyre több kistermelő is köt biztosítást, hiszen az időjárás bizonytalanságából fakadó veszélynek ők vannak leginkább kitéve - írta az Allianz.

A növénybiztosítási szerződések megkötésére - az üzletkötők számára - tavaly óta lehetőség van az Allianz növénybiztosítási szerződés megkötésére és karbantartására alkalmas központi elektronikus felületén is.

A felület segítségével a biztosított területre vonatkozó műholdas képekből biomassza térképek készíthetők, melyek mutatják a vegetáció állapotát. A területekhez rendelt satellite alapú nyilvántartás további előnye a kárrendezés területén is megmutatkozik a korábbiaknál sokkal pontosabb, a műholdak által rögzített képek alapján történő kárérték meghatározásával – mondta Kozek András.

Forrás: Origo

Nagyot bukhatnak a magyar nyugdíjasok: ezt a többség elszámolja

2016 március 11.

Kategória:

Életbiztosítás, Általános

Az állami nyugdíjrendszerből az idősek járadék formájában kapnak pénzt, azonban a nyugdíj célú megtakarítások sok esetben egy összegben fizetik ki a felhalmozott összeget. Ezt azonban sokan egész egyszerűen rosszul osztják be, mivel nem a megfelelő élettartammal számolnak. A járadék biztosításokkal viszont az összespórolt pénzt egyenlő összegekben kaphatjuk meg életünk végéig, ráadásul a bent lévő pénzünk még kamatozhat is.

Már több biztosítónál elérhetők a járadék biztosítások. Ezek olyan pénzügyi termékek, amelyek segítenek abban, hogy a megspórolt pénzünket ne egy összegben, hanem járadék-szerűen, havonta kapjuk meg. Ennek segítségével ugyanis sokkal jobban beoszthatjuk a pénzünket, ráadásul a biztosítónál lévő rész még hozamot is termel.

Kinek jó ez?

A járadék biztosítás elsősorban a nyugdíjba vonulóknak lehet jó, a megspórolt pénzt egy ilyen termékbe befizetve havi járadékot kaphatnak

- Adott futamidő alatt, vagy

- Életjáradék formájában.

Az előbbinél a szerződés megkötésekor a biztosító megegyezik velünk a futamidőben (pl: 15 év), és ez alatt megkapjuk a teljes összeget. Az életjáradék esetében viszont a biztosított haláláig kapja a járadékot. Ez lehet csupán két hónap, de lehet akár 40 év, vagy ennél hosszabb idő is.

A várható élettartamot hajlamosak vagyunk alábecsülni, és azt is figyelembe kell venni, hogy folyamatosan emelkedik - mondta a Pénzcentrum kérdésére az NN biztosító. Ennek egyik oka, hogy a születéskor várható élettartammal számolunk ahelyett, hogy a nyugdíjba vonuláskor várható hátralévő élettartamot néznénk. Míg előbbi alig több mint 70 év, addig utóbbi több évtized.

A 2013-as statisztikai adatok alapján egy 65 éves kort megért magyar férfi várható hátralévő élettartama 14,5 év míg a nőké 18,4 év - tette hozzá kérdésünkre a Groupama. Ez azt jelenti, hogy a növekvő élethosszokat figyelembe véve érdemes 20 évvel kalkulálnunk, amikor nyugdíjba megyünk. Azért többel, mint a fenti adatok, mert időközben a várható élettartam még hosszabb is lesz. A számolgatást azonban megkönnyíthetjük, ha eleve életjáradék típusú kifizetést kérünk.

Miért jobb ez, mint az egyösszegű kifizetés?

Ha a nyugdíjra megspórolt milliókat egyben vesszük fel, akkor könnyen abba a hibába eshetünk, hogy hamar, akár pár év alatt elköltjük a keményen összespórolt pénzünket. A járadékokkal azonban nem fenyeget ez a veszély.

A járadék esetében egy ütemezett vagyonfelélésről van szó, amelynek lényege, hogy éppen addig tart, ameddig szükség van a belőle származó jövedelemre, vagyis a nyugdíjba vonulástól az élethosszig tart - mondta a felhasználás módjáról az Aegon. A járadék biztosítás jellemzően azoknak jó választás, akik jó egészségi állapotban vannak, hosszú élet állhat előttük, s fontos számukra, hogy a lehető legpontosabban tudják, hogy milyen összegre számíthatnak majd.

Persze az sem kizárt, hogy valaki jól tudja beosztani a megspórolt pénzét, vagy az egyéb forrásból származó nyugdíja elég magas ahhoz, hogy megéljen belőle. Ilyenkor az egyösszegű kifizetéssel is jól járhat a megtakarító.

Mennyit nyerhetünk ezzel?

Az egy összegben felvett megtakarítás már nem kamatozik, vagy legalábbis a kiemelkedő hozamért cserébe nehezebben hozzáférhető formát kell választani. A járadéktermékbe befizetett összeg azonban folyamatosan hozamot termel. Ennek alapját a technikai kamat adja, amit a biztosítók határoznak meg.

Ha tehát nő a kamatláb, akkor a havi járadék is magasabb összegű lehet. Persze csökkenő kamat mellett a havi apanázs is kevesebb lesz.

A technikai kamatlábak jelenleg (többek között feltehetően a jegybanki alapkamatnak köszönhetően) aránylag alacsonyak:

- Az Aegonnál azonban még így is eléri a 3,9 százalékot,

- Az NN esetében csupán 2,5 százalék, azonban a többlethozam egy részét jóváírják kamatként,

- A Generali 2,25 százalékot nyújt,

- A Groupamánál pedig 2 százalékot kaphatunk.

Nem a kamat az egyetlen szempont, ami alapján dönthetünk a biztosítók között. A költségeket is érdemes megvizsgálni, illetve az sem mindegy, hogy a konstrukciót bárki választhatja, vagy csak a korábban megtakarítási szerződéssel rendelkező ügyfeleknek elérhető. Ebből a szempontból a Groupama és a Generali terméke kiemelkedő, mivel ezt azok is választhatják, akik korábban nem voltak a biztosító ügyfelei, míg a másik két szolgáltatónál csak a korábban náluk megtakarítók választhatják a járadékterméket.

Mi akadályozza a járuléktermékek elterjedését?

A pénzügyi tudatosság és a nyugdíj-előtakarékosság még nem jellemző széleskörűen a magyarokra. Emiatt egyelőre nincs jelentős kereslet a járadék biztosítások iránt. Egyre több nyugdíjcélú megtakarítás fog lejárni, és ezek futamidejének végén egyre többen kereshetik a járadék biztosításokat. Az önkéntes nyugdíjpénztárak már több mint 20 éve a nyugdíj elő-takarékossági számlák 10 éve elérhetők és a kedvezményes nyugdíjbiztosítások is több mint egy éve segítik a takarékoskodást a nyugdíjas évekre.

Amikor az ezeken a számlákon felhalmozott összegek tulajdonosai nyugdíjba mennek, akkor várhatóan ugrásszerűen megnő majd a kereslet a járulék biztosítások iránt.

Az igazán széleskörű elterjedéshez azonban arra van szükség, hogy a magyarok a mostaninál jóval magasabb arányban tegyenek félre a nyugdíjas éveikre. Ezt elsősorban a pénzügyi kultúra fejlesztésével lehetne elérni.

Forrás: Pénzcentrum

Letaszították trónjáról Magyarország legnagyobb biztosítóját

2016 március 11.

Kategória:

Általános

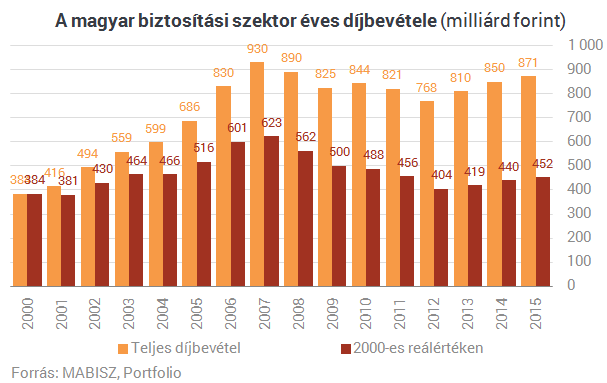

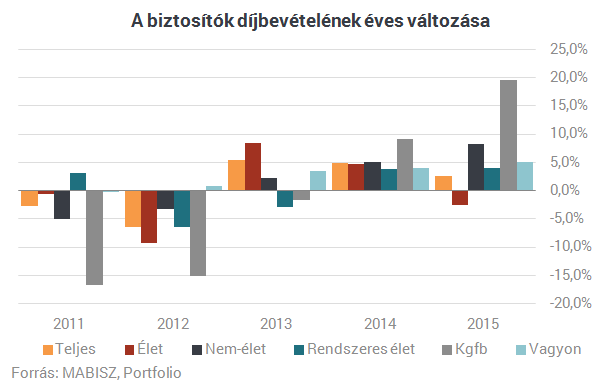

Elvesztette első helyét a rendszerváltás utáni Magyarország vezető biztosítója, az Allianz (korábban Hungária), 2015-ben először ugyanis a Generali lett a legnagyobb díjbevételű biztosító hazánkban. Az adókedvezményes nyugdíjbiztosításokban az NN vezet, a teljes biztosítási szektor díjbevétele pedig a MABISZ végleges adatai szerint 2,5%-kal növekedett tavaly. 13 ábrán összegezzük a biztosítási piac tavalyi évét.

Ehhez elsősorban a díjbevétel-statisztikákat hívjuk segítségül, amelyeket a múlt héten közölt a Magyar Biztosítók Szövetsége (MABISZ). 871 milliárd forintos díjbevételt ért el a szektor 2015-ben, ami még mindig elmarad a 2007-2008-as nominális szinttől, de legalább 2,5%-os növekedést jelent 2014-hez képest. A díjbevételek reálértéke alacsonyan, saját számításaink szerint a 2002-es és a 2003-as szint között tartózkodik.

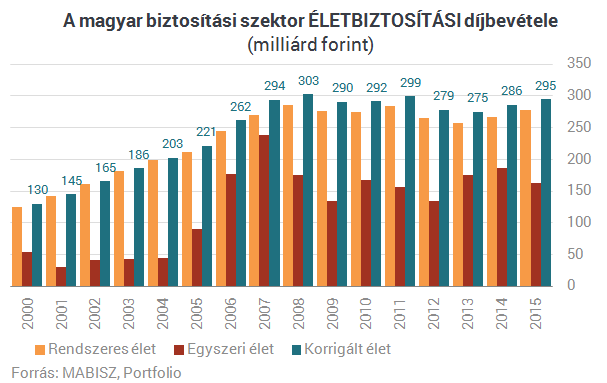

Ha megbontjuk élet és nem-élet üzletágra az adatokat, akkor érdekes kettőség látható: az életbiztosítások díjbevétele 2,6%-kal visszaesett tavaly, a nem-életbiztosításoké viszont dinamikusan (bőven a nominális GDP-növekedés felett), 8,3%-kal nőtt. Bár még mindig az életbiztosításoké a nagyobb szelet a teljes piaci tortából, a két üzletág csaknem egyensúlyban van.

Ha részletesebben megvizsgálják az életbiztosítási adatokat, nem lehet okuk panaszra a biztosítóknak a 2,6%-os visszaesés ellenére sem. A tartósabb bevételt ígérő rendszeres díjas életbiztosítások díjbevétele ugyanis ezen belül szintén dimamikus mértékben, 4,1%-kal emelkedett, a visszaesés csak az egyszeri/eseti díjak 12,2%-os esésének tudható be. Az ez utóbbiakat 10%-os súllyal megjelenítő korrigált díjbevétel statisztika a biztosítók számára örvendetes, de nem kiugró, 3,0%-os növekedést mutatott 2015 egészében.

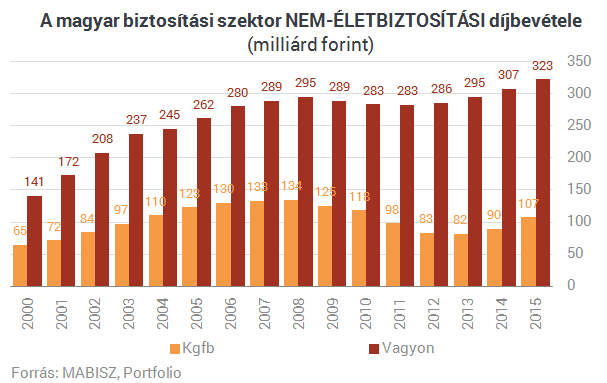

A nem-életbiztosítások 8,3%-os növekedése mögött szintén kettős folyamat húzódik meg: a kötelező gépjármű-felelősségbiztosítási (kgfb) üzletágak az átlagdíjak megindult növekedése és a szerződésállomány bővülése hatására jelentős mértékben, 19,6%-kal növelték díjbevételüket. Szerencsére a többi vagyonbiztosítási szegmens is bővült, átlagosan 5,1%-kal. A nem-életbiztosítások esetében egyértelműbb fordulat látható a válság után, mint az életbiztosításoknál.

Hogy melyik biztosítási szegmens százalékos mértékben mekkorát nőtt, azt az alábbi ábra mutatja. Ami pedig az abszolút értékű díjbevétel-emelkedést illeti, csak egy érdekesség: a teljes biztosítási piac 21,4 milliárd forintos éves bővüléséből 17,6 milliárd forint a kgfb-ből származott.

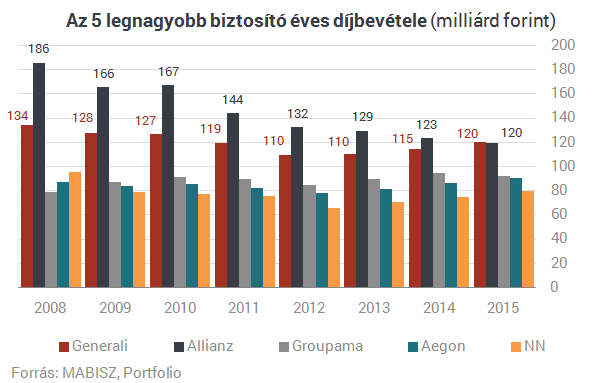

Minden korábbi várakozás ellenére a piaci koncentráció folyamatosan csökken a biztosítási szektorban. Az 5 legnagyobb szereplő díjbevétele 10 évvel korábban még a teljes szektor díjbevételének a 74%-át adta, 2015-ben viszont már kevesebb, mint 58%-át. Az egy évtized alatt végbement visszaesés a korábban rendkívül gépjármű-túlsúlyos Allianz nagyobb (31%-os), és a legnagyobb életbiztosítási állománnyal rendelkező NN kisebb (6%-os) díjbevétel-csökkenésének tudható be, a többi nagy biztosító kétszámjegyű mértékben növelte 10 év alatt a díjbevételeit.

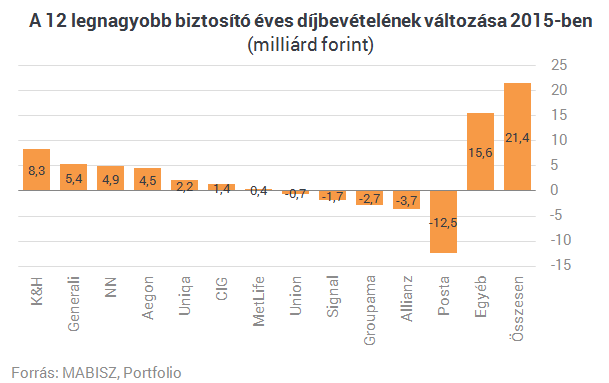

A 12 legnagyobb biztosító sorrendjében kisebb változásokat látunk 2014-ről 2015-re: a Generali nemcsak csoportszinten, de egyedi biztosítóként is megelőzte az Allianzot, igaz csak 664 millió forinttal, így ez a meccs még nem lefutott. Még egy változás, hogy a K&H mint bankbiztosító megelőzte a korábban ipari biztosításaival nagyot ugró Uniont. Mindkét utóbbi biztosító - a Signal mellett - jól szerepelt egyébként az év végi kgfb-kampányban.

Abszolút értékben a legnagyobb díjbevétel-növekedést a K&H, a Generali, az NN és az Aegon mutatta fel tavaly, a legnagyobb mértékben pedig a Posta Biztosító, az Allianz, a Groupama és a Signal díjbevétele csökkent a 12 legnagyobb biztosító közül. A K&H-nál a növekedés jó részét a kgfb, illetve a piac egészével szemben jól szereplő egyszeri díjas életbiztosítások adták. A Generali és az Aegon elsősorban a nem kgfb típusú vagyonbiztosításokban nőtt, az NN pedig az egyszeri/eseti díjak emelkedésén nyert, miközben legnagyobb életbiztosítóként a folyamatos díjas életbiztosítási kissé tovább apadtak. A rosszul szereplő biztosítók szinte kizárólag az egyszeri díjas életbiztosításaik miatt estek vissza, ami nem tragédia.

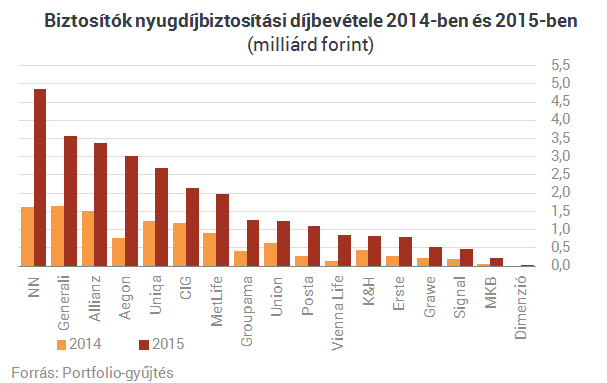

Kiemelt figyelmet élveznek a nyugdíjbiztosítások továbbra is a piacon, hiszen 2014 eleje óta 20%-os díjarányos adójóváírással jutalmazza az ügyfeleket az állam, és az új értékesítések közel harmadát e termékek adják az életbiztosítási üzletágban. A vonatkozó törvény alapján értékesített nyugdíjbiztosítások díjbevétele 2,5-szeresére nőtt "az új rendszer" második évében, vagyis tavaly. Míg tavalyelőtt egy hajszállal még a Generali volt a piacvezető ebben a szegmensben, tavaly már egyértelműen az NN vette át a vezetést. Mivel ez utóbbi biztosító sajnos nem közölte, mekkora unit-linked, illetve egyéb életbiztosítási díjbevétele keletkezett tavaly, a teljes piacra vonatkozó unit-linkedes MABISZ-statisztikáink hiányosak.

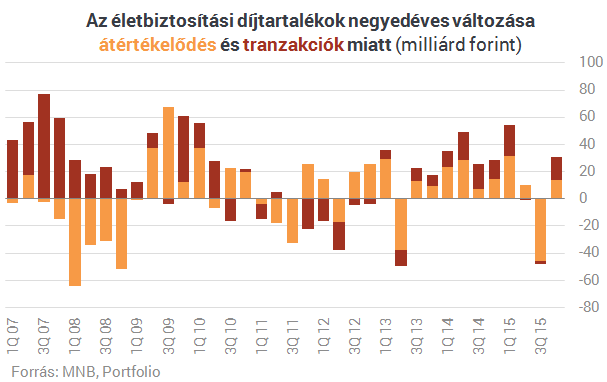

Az viszont látható az MNB adataiból, hogy a harmadik negyedév gyászos teljesítménye után az életbiztosítások szépen teljesítettek a pénz- és tőkepiacokon 2015 végén, de nem sikerült kompenzálniuk az előző három hónapban elszenvedett ügyfélvagyon-csökkenést. Tranzakciós (nettó új értékesítek) szempontból nem volt kimagasló a tavalyi év, de legalább pozitív nettó vagyon-beáramlásnak örülhettek a biztosítók.

Így is tovább csökkent viszont az életbiztosítások szerepe a lakosság teljes pénzügyi vagyonán belül. Míg egykor 5,5% fölött volt az arányuk, mára ez 4,5% alá csökkent.

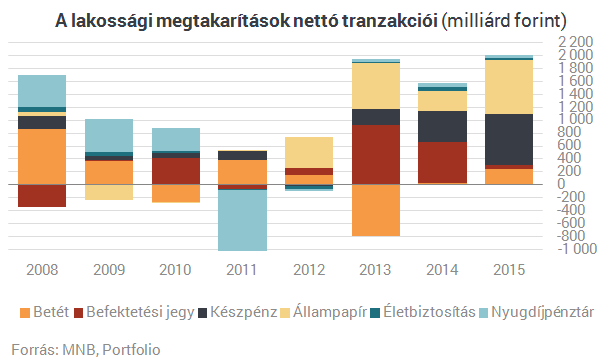

Szinte egy porszem az életbiztosítási piac a teljes megtakarítási piac nettó tranzakcióit mutató alábbi ábránkon. A tavalyi év sláger befektetése 2014-gyel szemben már nem a befektetési alap, hanem az állampapír volt, ennek nyomában rögtön a készpénz loholt, a dobogó harmadik helyén pedig a bankbetét állt.

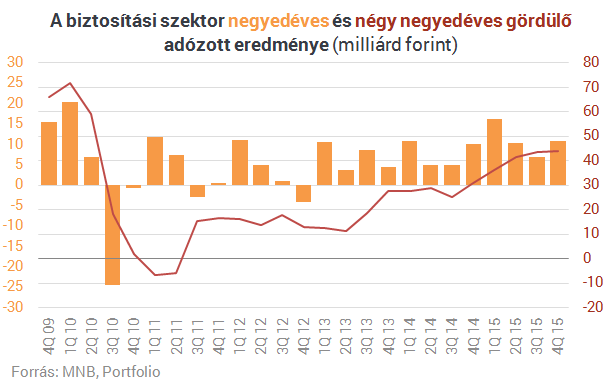

A bankokkal ellentétben ugyanakkor a biztosítók számára eredmény szempontból jól sikerült 2015, hiszen hat éve nem látott, 44,2 milliárd forintos adózás utáni nyereséget értek el. Igaz, ennek biztosítók közötti megoszlását egyelőre nem ismerjük pontosan. A szektor teljes évi összesített biztosítástechnikai eredménye jelentősen, 89,8%-kal meghaladta az előző évit, ami a negyedik negyedévben elért 9,4 milliárd forint összegű biztosítástechnikai eredménynek köszönhető. Ez az élet ágban döntően a tartalékok felszabadítására, míg a nem élet ágban a megszolgált díjak növekedésére vezethető vissza.

Forrás: Portfolio

Március a hosszú hétvégék hónapja 2016-ban

2016 március 07.

Kategória:

Utasbiztosítás, Általános

A Groupama Biztosító és az OTP Travel tapasztalatai szerint a hosszú hétvégéken egyre több magyar kel útra. A legnépszerűbb programok közé évek óta a városlátogatások és a wellness programok tartoznak. A hosszú hétvégéken spontán és olcsón szeretnek a magyarok külföldre utazni.

Egyre több magyar tölti külföldön a hosszú hétvégéket. Az elmúlt évek tapasztalatai alapján a legnépszerűbb úti célok az Európán belüli nagyvárosok, sorrendben Isztambul, Párizs, Róma, Barcelona, Madrid, London és Lisszabon. „Sok esetben a repülőjegy ára határozza meg a célállomásokat: ahová olcsón elérhető a jegy, oda többen utaznak” – mondta el Molnár Judit, az OTP Travel ügyvezetője, a Magyar Utazási Irodák Szövetségének alelnöke, majd hozzátette: „Az utazók folyamatosan keresik az újszerű vagy akciós utakat. Egyénileg szervezett hosszú hétvégékre az utasok 50-100.000 forintot szánnak személyenként; csoportosan szervezett városlátogatásokra már 100-150.000 forintot is kifizetnek.”

„Azért választják továbbra is sokan az utazási irodák nyújtotta szolgáltatásokat, mert egy utazás során felmerülő váratlan helyzetre az utazási irodának kötelessége reagálnia, segítenie az utasoknak. Például ha az utas szállodájában csőtörés van, és ezért kiürítik az épületet, új szállást kell biztosítania az utazási irodának. De ugyanígy intézkednünk kell, ha − szélsőséges esetben − a helyi politikai környezet veszélyessé válik, és az ország sürgős elhagyására kényszerülnek az utasaink” − mondta el Molnár Judit.

Leggyakrabban ezért nem kötünk utasbiztosítást

A Groupama Biztosító tavaly év végén kutatást végzett, melyből kiderült, hogy a külföldre utazók kétharmada (67%-a) általában köt utasbiztosítást. Azok között, akik ezt elmulasztják, a leggyakrabban, 39%-ban hangoztatott mentség az volt, hogy csak rövid ideig tartózkodtak külföldön. Az utasbiztosítás kötését elmulasztók 33%-a hozta fel indokul az utazás veszélytelen voltát, szerintük azért nem kellett utasbiztosítás kötni, mert nem terveztek veszélyes programot, például extrém sport űzését.

„Az, hogy valaki csak egy-két napra ugrik át egy szomszédos országba, nem lehet indok arra, hogy biztosítás nélkül induljon útra. Akár egy városlátogatás alkalmával is előfordulhat egy allergiás roham, egy bokaficam, sőt olyan esetünk is volt, amikor egy egynapos ausztriai utazás alkalmával kellett vakbélműtétet végrehajtani. Egy ilyen sürgősségi ellátás körülbelül 1,5 millió forintba kerül, ezért is fontos, hogy senki ne induljon külföldre utasbiztosítás nélkül – hívta fel a figyelmet Karsai Márta a Groupama Biztosító utasbiztosítási szakértője.

A hosszú hétvégékre sokan bebiztosítják magunkat

A Groupama Biztosító tapasztalatai szerint is egyre többen használják ki külföldi utazásra a hosszú hétvégéket. Tendencia, hogy az évi egy nagy nyaralás helyett inkább több rövidebb utazást választanak az emberek.

A Groupama Biztosító adatai alapján az látható, hogy a hosszú hétvégék idejére megnő az utasbiztosítási szerződések száma. 2015-ben a szerződéskötések száma az átlagoshoz képest 36%-kal emelkedett meg a hosszú hétvégék idejére. Természetesen van különbség az egyes dátumok között. A biztosítótársaság tapasztalatai szerint a – hagyományosan családi körben töltött – húsvéti és a karácsonyi ünnepek idejére kevésbé utaznak külföldre az emberek, de az augusztus 20-i és az október 23-i hosszú hétvége az elmúlt két évben kiemelkedő volt: a Groupama Biztosítónál 2014-ben az októberi, míg 2015-ben az augusztusi hosszú hétvégén mintegy háromszorosára nőtt az utasbiztosítási szerződéskötések száma az átlagoshoz képest.

„Márciusban két hosszú hétvége vár ránk, ekkor, és az év hátralévő részében is azt ajánljuk, hogy ne a biztosításon spóroljunk, körülbelül egy pizza áráért akár sok millió forintos kiadást kerülhetünk el. Egy utasbiztosítást ráadásul ma már nagyon egyszerűen, az utolsó pillanatban is megköthetünk. A Groupama Biztosító online biztosítása a kötés utáni percben már érvényes, így akár az induláskor is megköthető okostelefonon keresztül is” – tanácsolja Karsai Márta.

Forrás: ProfitLine