2016.02.29

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

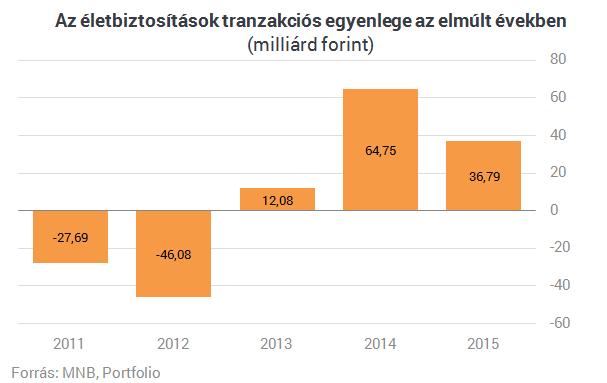

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

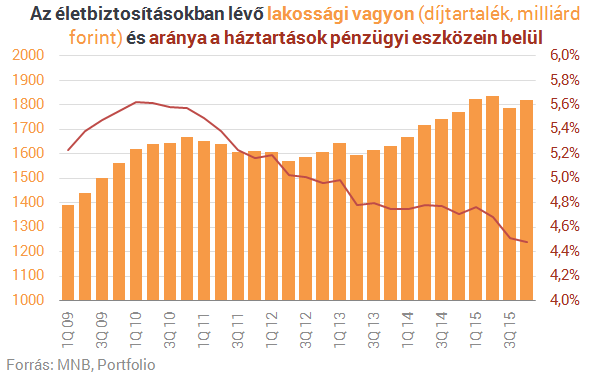

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Biztosítás fajta:

- Általános

Sokan arra ébrednek majd, hogy két biztosításuk lett

2024 április 02.

Kategória:

Lakásbiztosítás

Sokan arra ébrednek majd, hogy két biztosításuk lett

A lakásbiztosítás kampány végén sokan ébredhetnek arra, hogy saját figyelmetlenségük miatt két élő biztosításuk van, amit majd fizetni kell. Mindkettőt. Hogyan lehet ez? Milyen tipikus hibákat tapasztaltak a biztosítók az átkötések során? Miért és mikor maradhat magára a problémával az ügyfél? A CLB biztosítási alkusz összefoglalta a kampányban tapasztalt szerződéskötési hibákat.

Finisbe ért a március elején kezdődött lakásbiztosítási kampány, ami abból is érződik, hogy már naponta 2-3-szor többen kötnek új szerződést, mint akár egy héttel ezelőtt. Azt, hogy milyen sok nagyon régi lakásbiztosítás van a piacon, jó ideje tudják a biztosítók és az alkuszok is, ám most fehéren-feketén kiderül, igazuk volt, amikor kongatták a harangot: néhány évente aktualizálni kellene a szerződéseket, különben nagy csalódás lehet egy kártérítési összeg. A márciusi rendkívüli lakásbiztosítási kampány az elvárásoknak megfelelően jelentősen felkavarta az állóvizet, például a CLB alkusz cég online felületén naponta ezrek kalkulálnak, százak kötnek új szerződést – mondta Németh Péter, a cég kommunikációs igazgatója.

Az alkusz munkatársainak a biztosítók visszajelzése alapján is feltűnt, hogy több ügyfél rosszul adja meg a régi szerződése adatait, ezért elképzelhető, hogy a kampány végén országszerte akár ezreknek is dupla biztosítása lehet. Az alkuszok online felületén lebonyolított átszerződés egyik előnye, hogy a régiek felbontását a cég szakemberei pár perc alatt elvégzik az ügyfél helyett. Azonban, ha az adatok pontatlanok, akkor az ügyintézők nem tudják azonosítani és felbontani az „előzményszerződést” – bár igyekeznek felvenni a kapcsolatot az érintett ügyfelekkel – miközben az új biztosítás is élesedik – magyarázza Németh. A legtöbben csak az előző szerződés számát tudják rosszul, ezen még lehet segíteni, amennyiben a többi adat rendben van. Azonban vannak, akik tévesen adják meg az előző szerződő nevét, vagy adatait, de olyanok is akadnak, akik még a biztosított ingatlan címét is pontatlanul írják le. Ez is bizonyítja, hogy valóban nagyon sok az elhanyagolt lakásbiztosítás – szögezte le a CLB kommunikációs igazgatója.

A hibásan megadott „előzményszerződés” száma bármilyen kis mennyiségben is aggasztó, nem véletlen, hogy az alkuszok sokat dolgoznak a kijavításán, ám nem lehet minden ügyfelet utólag elérni és javítani a hibákat, így félő, hogy az ő régi szerződésük a kampány utolsó, húsvéti napjaiban már bent ragadhat. Azok pedig, akik önállóan, maguk intézik az új szerződést és a régi felmondását is, az adminisztratív problémával és a két érintett biztosítóval való esetleg nehézkes, bonyolult egyeztetésben is magukra maradnak. Az egyébként önmagában nem szabálytalan, ha két szerződés marad, hiszen így némely biztosítási eseményre akár két helyről is lehet kártérítést kapni – utal a sokak számára várható helyzetre Németh. Fontos azonban, hogy a díjat is fizetni kell mindkét helyre, mert az elmaradást behajtják a biztosítók – figyelmeztet a CLB szakértője.

A CLB szakértője szerint a kampány üteme az elvárások szerint alakult: a hónap második felében kezdett felgyorsulni, az elmúlt napokban pedig még intenzívebb lett: a kezdethez képest naponta 2-3-szor többen – csak a CLB online felületén naponta mintegy ötszázan – kötnek szerződést és több ezren kalkuláltatnak, keresgélnek új díjat.

forrás: piacesprofit.hu

CLB TIPP: A CLB lakásbiztosítás kalkulátorában néhány kattintással összehasonlíthatja a biztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Új MNB index a lakásbiztosítási díjak alakulásáról

2024 március 25.

Kategória:

Lakásbiztosítás

Új MNB index a lakásbiztosítási díjak alakulásáról

Az MNB új Lakásbiztosítás-indexe a fogyasztók és a közvélemény minél pontosabb és átláthatóbb tájékoztatását szolgálja az otthonbiztosítások díjainak alakulásáról. Tavaly év folyamán 18 százalékkal, 56 ezer forintra nőtt egy átlagos lakásbiztosítás éves díja, míg a Minősített Fogyasztóbarát Otthonbiztosításokért (MFO) közel 10 százalékkal kevesebbet, 51 ezer forintot kell fizetni. Az MFO termékek átlagosan közel 20 százalékkal magasabb szolgáltatást is nyújtanak, így ügyfélértékük még magasabb.

A Magyar Nemzeti Bank (MNB) ezentúl - a kötelező gépjármű-felelősségbiztosítás (KGFB) indexének mintájára - negyedévente a lakásbiztosítási díjak alakulását bemutató indexet is közzétesz. Az MNB honlapjának külön e célra létrehozott színes, könnyen átlátható felületén mutatja be a friss adatokat. A negyedévente publikálandó Lakásbiztosítás-index 2022 IV. negyedévi bázishoz viszonyítva jelzi a lakásbiztosítási díjszint változását, illetve információt ad a negyedéves elmozdulásról is.

Az index a teljes piac adatai alapján kalkulál, figyelembe veszi a biztosítót váltók, maradók és az újonnan lakásbiztosítást kötők szerződéseit és külön jelzi a Minősített Fogyasztóbarát Otthonbiztosításokra (MFO) vonatkozó díjváltozásokat is.

Az infláció miatt az építőanyagok ára és az építés-szerelési költségek is jelentősen nőttek az elmúlt években, emellett tavaly rekordmértékű viharkárokról számoltak be a biztosítók. A fővárosi és nem budapesti szerződések átlagdíja tavaly év végén 56 ezer forint volt, amely 2022 IV. negyedévhez képest 17, illetve 18 százalékos éves emelkedést jelez. Eközben – többek között a 2023. évi jelentős viharkárok hatására – a kárráfordítás harmadával, 35 százalékkal emelkedett, vagyis a díjemelkedés ütemét meghaladta a kárkifizetések növekedése.

A 3 millió darab, állandóan lakott ingatlanra kötött lakásbiztosítás 82 százaléka, azaz 2,5 millió nyújt teljeskörű (ingatlan és ingóság) fedezetet. A teljeskörű megkötött MFO szerződések átlagdíja 9,5 százalékkal volt kedvezőbb a lakott, teljeskörűen biztosított ingatlanok átlagdíjánál, míg kárráfordítása 19 százalékkal volt magasabb. Utóbbi tehát az ügyfelek számára magasabb – ráadásul az elmúlt egy évben bővülő – szolgáltatást jelent. Az ár- és szolgáltatási előnyt együttesen figyelembe véve az MFO termékek 31,4 százalékkal magasabb ügyfélértéket képviselnek. Azonos biztosítási összeg (50 millió forint) mellett a megkötött MFO szerződések díja átlagosan több, mint 16 ezer forinttal kedvezőbb volt.

A társasházbiztosítások közel 1,2 millió otthonra nyújtottak fedezetet tavaly év végén, s ezek átlagos éves díja albetétenként 28 ezer forintot tett ki. A csak ingóságra kötött lakásbiztosítások száma 386 ezer volt, amelyek átlagos éves díja 23 ezer forintra rúgott. Nem lakott ingatlanokra is van lehetőség lakásbiztosítást kötni, ezek jellemzően vidéken helyezkednek el, e szerződések száma bő 200 ezer volt 2023 végén.

E számok az átlagos díjváltozást mutatják, az egyes szerződések eltérően is módosulhattak. Ha egy ügyfél sokallja díját és/vagy nem elégedett a szolgáltatással, szerződéses évfordulóján és 2024--től a márciusi lakásbiztosítási kampány alkalmával van lehetősége kedvezőbb biztosítás kiválasztására, átszerződésre. Jó választás lehet az MNB védjegyével ellátott MFO, amely elektronikus, gyors ügyintézést, önrész és felesleges kiegészítők nélküli ajánlatot is jelent. A lakásbiztosítási piacon az ügyfelek eligazodását az MNB honlapjának Minősített Fogyasztóbarát Otthonbiztosítási (MFO) és Pénzügyi Navigátor fogyasztóvédelmi oldalaival is támogatja.

forrás: mnb.hu

CLB TIPP: A CLB lakásbiztosítás kalkulátorában néhány kattintással összehasonlíthatja a biztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Pálinkafőző felrobbanása miatt is lehet kártérítéssel élni

2024 március 11.

Kategória:

Lakásbiztosítás

Pálinkafőző felrobbanása miatt is lehet kártérítéssel élni

A hűség és az árengedmények kombinációja a sláger az új lakásbiztosítási kampányban. A hűségidő vállalást egyes biztosítók akár 20 százalék kedvezménnyel is jutalmazzák – közölte a kampány első 8 napjának tapasztalatai alapján a CLB. A független biztosítási alkusz szerint, az eddig szinte kizárólag biztosítási ügynökökön keresztül megkötött és ápolt lakásbiztosítási állomány fokozatosan átkerül az online felületekre. Határozottan érződik az is, hogy tovább növekszik a Minősített Fogyasztóbarát Otthonbiztosítás (MFO) aránya. A biztosítók különféle új kiegészítő kedvezményekkel is igyekeznek ügyfeleket szerezni, van, amelyik pálinkafőző robbanásra is hajlandó kártérítést fizetni.

A hűség és árengedmények kombinációja a vezető irányvonal a biztosítók ajánlatai között az új lakásbiztosítás kampányban. A kampány első 8 napján a hűségidő vállalásért kapható kedvezmény látszik igen hatékony akciónak. Ez pontosan azt jelenti, hogy az, aki 3 év hűséget vállal az általa választott biztosítónál, akkor erre az időtartamra komoly, akár 20 százalék díjkedvezményt kaphat.

Ezzel a társaságok igyekeznek nemcsak megszerezni, de a jövőben maguknál is tartani az ügyfeleket. – magyarázta Németh Péter a CLB Független Biztosítási Alkusz kommunikációs igazgatója.

A kampány kezdete óta eltelt bő egy hét alatt a CLB weboldalán már több ezer lakásbiztosítást kötöttek és csaknem ötvenezer kalkulációt végeztek eddig az ügyfelek. Az adatokból az látszik – mondta Németh –, hogy bár erős az érdeklődés az új díjak iránt, eddig a kalkulációt végzők 10 százaléka talált kedvezőbb ajánlatot, vagy egyéb okból döntött úgy, hogy biztosítót vált. Korai lenne azonban most levonni a végső következtetést, de az már most, az első időszakban is határozottan látszik, hogy nagy az érdeklődés. A weboldalon tömegesen elmentett kalkulációt márciusig még sokan fogják véglegesíteni - véli a CLB szakértője.

Az időtartam, vagy hűség kedvezmények mellett hangsúlyosak a kiegészítő biztosítások is, amelyek között tallózva találni több megmosolyogtató ajánlatot is. Ilyen például a pálinkafőző robbanásra, a dioptriás szemüveg eltörésére, kisállat orvosi ellátására, vagy például kórházi lopásra, illetve kifejezetten combnyaktörésre szóló kártérítés.

A kiegészítők között kutakodva lehet találni még hat hónapos díjátvállalást munkanélküliség esetére, vagy a hűtő leolvadás miatt tönkrement a fagyasztott élelmiszerek kártérítésére is – sorolta az érdekesebb újdonságokat a szakértő. Németh hozzátette, ezekből a kicsit furcsa kiegészítőkből is látszik, hogy a biztosítók igyekeznek az ügyfelek kedvében járni, ezért is érdemes a részleteket is alaposan tanulmányozni.

Ráadásul az internetes felületen – például az alkuszi weboldalon – ezt 20-25 perc alatt meg lehet tenni. A lakásbiztosítás kiválasztásakor a minőség továbbra is legyen fontos szempont, nem érdemes feltétlenül az olcsóság alapján választani – tanácsolta Németh. Szerinte egyébként az, aki nem akar nagyon elmerülni a részletekben, nyugodtan választhatja az ajánlatok közül az MNB Minősített Fogyasztóbarát Terméke védjeggyel jelzett biztosítást. Ezek ugyanis egy alap- és középkategóriás biztosítás esetén is megfelelő védelmet és mozgásteret nyújtanak mindenkinek.

forrás: piacesprofit.hu

CLB TIPP: A CLB lakásbiztosítás kalkulátorában néhány kattintással összehasonlíthatja a biztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Évforduló, felmondás, váltás – mutatjuk, mire kell figyelnie azoknak, akik február 29-én kötnek biztosítást

2024 március 01.

Kategória:

Kötelező biztosítás, Általános

Évforduló, felmondás, váltás – mutatjuk, mire kell figyelnie azoknak, akik február 29-én kötnek biztosítást

Aki február 29-én kötne biztosítást, annak a következő három évben dátum szerint nem lenne évfordulója. A biztosítók azonban erre a helyzetre is találnak megoldást – mondta az InfoRádióban a CLB Független Biztosítási Alkusz értékesítési és kommunikációs igazgatója.

A jogszabály értelmében a biztosítási évforduló arra a napra esik, amelyen korábban megkötöttük a szerződést, azonban sokszor előfordul, hogy az életszerű gyakorlatok bizonyos pontokban eltérnek a törvényi előírásoktól. A szökőévekben, így idén is ilyen speciális helyzet áll elő. Németh Péter az InfoRádióban elmondta: aki február 29-én köt biztosítást, annak a következő években egy nappal eltolódik az évfordulója. A biztosítók kétféle gyakorlatot folytatnak ebben az esetben: egyesek február 28-ára, mások március elsejére teszik az évfordulót a következő három évben.

Németh Péter azt javasolja, hogy szökőévben „ne centizzük ki az évfordulót” február utolsó napjára a biztosításkötéseknél vagy biztosítóváltásnál, hanem inkább néhány nappal korábban intézzük el a szükséges teendőket, hiszen így biztosan nem adódik probléma ebből.

Mint mondta, normál esetben sem szerencsés, ha a felmondást vagy a biztosítóváltást a legutolsó napra hagyjuk, sokkal jobb, ha az évforduló előtt néhány nappal megoldjuk ezt, hiszen bármikor közbejöhet valamilyen gond, fennakadás vagy technikai probléma.

A kötelező biztosítás évfordulóját minden biztosítónak figyelnie kell meglévő ügyfelei esetében. Kötelező biztosítás esetén a jogszabály szerint az évforduló előtt legalább ötven nappal minden ügyfél részére meg kell, hogy érkezzen a biztosítási díjértesítő indexlevél az indexdíjjal, vagyis az értesítésnek tartalmaznia kell a következő év vállalási díját – amennyiben az érintett nem vált biztosítót. Németh Péter elmondta: ebben a levélben is feltüntetik az évforduló dátumát, amihez igazodhatnak az ügyfelek a következő években.

Fontos tudni azt is, hogy csak abban az esetben írathatunk át gépjárművet a nevünkre, ha rendelkezünk kötelező gépjármű-felelősségbiztosítással (kgfb). Ebben az esetben azonban nem kell előre vagy visszadátumozni az adásvételi szerződést, ugyanis Németh Péter elmondása szerint az adásvételi szerződések „az adott valós napon jönnek létre”.

Ez azt jelenti, hogy ha az adott év február 29-én születik meg a jármű adásvételi szerződése, akkor azon a napon kötelező biztosítást is lehet igényelni, vagy akár előre is meg lehet azt kötni, amennyiben ismerjük a szükséges adatokat, és akkor ki lehet jelölni az évforduló kezdetét is. Jogi szempontból és minden egyéb intézkedés vonatkozásában tehát az a dátum számít, amikor létrejött a biztosítási szerződés, valamint az adásvétel az autót illetően.

forrás: infostart.hu

Még el sem kezdődött, máris pörög a lakásbiztosítási kampány

2024 február 29.

Kategória:

Lakásbiztosítás

Még el sem kezdődött, máris pörög a lakásbiztosítási kampány

Még el sem kezdődött, máris működik a kormány márciusra meghirdetett, jó előre beharangozott lakásbiztosítási kampánya: az elképzelés működik, ugyanis jelentősen megmozdult a piac. A CLB független biztosítási alkusz online oldalán végzett kalkulációk alapján most úgy látszik, már meg is lehet a nagy nyertes, és azok a cégek is, amelyek a kampány végéig a legtöbb ügyfelet veszíthetik majd. Az alkusz oldalán az ügyfelek átlagosan 35 700 forintos éves díjjal kalkulált szerződést kötöttek. Az MNB Fogyasztóbarát Otthonbiztosításának aránya máris 22 százalék és folyamatosan növekszik.

Mint ismert, egy új kormányrendelet értelmében március 1. és 31-e között bárki felmondhatja, lecserélheti a lakásbiztosítását, függetlenül attól, hogy mikor van az évfordulója. A CLB biztosítási alkusz online felületén jó pár hete elérhetőek a márciusi kampány akciós ajánlatai, ezért már most, az első ezer megkötött új lakásbiztosítás és a csaknem tízezer kalkulációs történetet elemezve az látszik, hogy a KÖBE lehet a nagy nyertes, ugyanis az alkusz oldalán kötött szerződések 26 százalékát viszi – ismertette a kampány beélesítése előtti helyzetet Németh Péter, kommunikációs igazgató. A CLB az oldalon látható ügyfélmozgás alapján úgy látja, hogy jelenleg a második helyen a Groupama áll 19, harmadik az Uniqa 11 százalékkal és pillanatnyilag a KH biztosító a negyedik. A kötések mellett azt is meg lehet figyelni, hogy mely társaságoktól „köt el” a legtöbb ember. Most úgy tűnik, hogy a három régi nagy biztosító, az Allianz, a Generali és az Alfa - az Aegon jogutódja - veszíti el a legtöbb ügyfelet.

Németh Péter elmondta, hogy már az átlag díjak alakulása is látszik, ez jelenleg évente 35 724 forint, míg otthonukat négyzetméterenként átlagosan 473 ezer forintra biztosítják. Érdekes biztató jelenség, hogy a CLB oldalán az ügyfelek 25 százaléka maga adja meg az ingatlan becsült négyzetméterenkénti értékét, a többség a CLB vagy a biztosítók által javasolt minimum árat választja. Fontos, hogy egyre több legyen a tudatosan biztosító ügyfél és egyre kevesebb az alulbiztosított ingatlan, hiszen egy nagyobb kár esetén csak egy jó biztosítás fedezheti a veszteség anyagi pótlását – szögezte le Németh.

A szakértő szerint ez az új kampány nagyon meg fogja mozgatni és meg is osztja majd a biztosító társaságokat, ugyanis talán most először látszik egyértelműen, hogy az érdekeik nagyon eltérőek. Vannak olyan régebbi nagy cégek, amelyek a magyarországi lakásbiztosítási állomány csaknem 70 százalékát birtokolják. Ez elsősorban azért alakult így, mert korábban felvásárolták vagy megörökölték az egykor nagy állományokkal rendelkező régi magyar biztosítókat, mint például az Állami Biztosítót, a Providenciát vagy a Hungária Biztosítót – magyarázta a szakértő.

Németh Péter emlékeztet a Magyarországon jellemző passzív biztosítási kultúrára: az ügyfelek többsége miután egyszer megköti a szerződést, többet nem, vagy csak nagyon ritkán törődik annak árával, tartalmával, a korábban biztosított érték aktuálisra való frissítésével sem. Ez a magatartás volt az egyik ok, ami az MNB Fogyasztóbarát Otthonbiztosításának (MFO) létrehozásához vezetett. Ez a biztosítási forma szigorú szakmai sztenderdeknek felel meg, elősegíti, hogy a biztosítási fedezetek hosszabb távon magas szintű védelmet nyújtsanak, és az ügyfelek könnyebben össze tudják hasonlítani a biztosítók ajánlatait.

Ez persze nem jelenti azt, hogy a régi biztosítások mindegyike rossz vagy túlzottan elavult lenne, hiszen komoly szakértelemmel rendelkező társaságok felügyelik, és gondozzák is azokat – szögezte le Németh. A CLB szakértője szerint egyébként van már a piacon jó néhány újabb, működő és szintén megfelelő biztosító társaság, amely nagyon szeretné magához átcsábítani ezeknek a passzív ügyfeleknek a jó részét. A verseny mindig jót tesz egy piacnak, főleg, ha nemcsak árban, de tartalomban is rivalizálnak a biztosítók. A mostani kampány ilyen lesz – mondta –, és mivel a társaságok fele maradásra, a másik fele pedig váltásra fogja biztatni az ügyfeleket, érdekes, izgalmas március elé néz a szakma.

forrás: piacesprofit.hu

CLB TIPP: A CLB lakásbiztosítás kalkulátorában néhány kattintással összehasonlíthatja a biztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Már alig drágulnak a kötelező biztosítások az MNB szerint

2024 február 26.

Kategória:

Kötelező biztosítás

Már alig drágulnak a kötelező biztosítások az MNB szerint

Mindössze 368 forinttal emelkedett a tavalyi IV. negyedévben egy átlagos személyautó kötelező gépjármű-felelősségbiztosítási (kgfb) állománydíja – közölte a Magyar Nemzeti Bank (MNB) az MTI-vel.

A közlemény szerint az éves díjnövekedés – a korábbi magas, de folyamatosan lassuló mérték miatt – a budapesti autósoknál összességében 12, a vidékieknél 11 százalék volt. Károkra is csak 7 százalékkal többet fizettek ki a biztosítók, mint egy évvel korábban, márpedig e fékeződés is kedvezően hat a díjak változására.

A személyautók kötelező gépjármű-felelősségbiztosításainak átlagos állománydíja 0,3 százalékkal, szerződésenként kevesebb mint 400 forinttal nőtt 2023 utolsó negyedévében a korábbi időszakok 1-7 százalékos mértékeivel szemben.

Mind a díjak, mind a kárkifizetések növekedésénél egyértelműen látszódik a lassulás – állapította meg az MNB. A személyautók éves országos átlagdíja így 2023-ban 53 ezer forint alatt maradt. A kárkifizetésekre a biztosítók a tavalyi utolsó negyedévben 0,7 százalékkal fordítottak többet, mint 2023 júliusa és szeptembere között.

forrás: 24.hu

CLB TIPP: Kalkulátorunkban néhány perc alatt összehasonlíthatja a biztosítók kötelező biztosítás ajánlatait:

Kötelező biztosítás kalkulátor >>

Már csak egy hét maradt az autók kötelezőjének befizetésére

2024 február 22.

Kategória:

Kötelező biztosítás

Már csak egy hét maradt az autók kötelezőjének befizetésére

A szökőév miatt idén nem március 1., hanem február 29. éjfél a kötelező gépjármű-felelősségbiztosítás (kgfb) rendezésének határideje.

Annak a majdnem 80 ezer gépjármű-tulajdonosnak, akik az év végi kampányban, január elsejével kötöttek új kötelező gépjármű-felelősségbiztosítást, arra is figyelniük kell, hogy az összegnek a határidőre a biztosító számláján kell lennie - hívta fel a figyelmet a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ).

Az utolsó napon már sem a csekk, sem az internetes bankkártyás fizetés nem javasolt, mert az összeg így nem fog időben megérkezni.

Közleményük szerint február 29-én már csak a személyes befizetés és az azonnali átutalás a biztos, csekken pedig legkésőbb a hétfői feladás. Aki ügyfélszolgálaton fizetne, arra is figyelnie kell, hogy nem működtet mindegyikük pénztárt.

A késedelmes ügyfelek nem hivatkozhatnak az értesítés hiányára, a fizetési határidő számontartása a gépjármű forgalmi engedély szerinti üzembentartójának felelőssége.

Aki nem fizet időben, annak a határidőt követő napon törlik a szerződését, újrakötéskor pedig fedezetlenségi díjat is kell fizetnie.

A jogszabály szerint a biztosítónak hiányzó befizetés esetén az adott szerződést a határidőt követő napon törölnie kell, így az érintett ügyfelek azonnal biztosítási védelem nélkül maradnak. Ez azt jelenti, hogy esetleges károkért nem számíthatnak a biztosító térítésére, például súlyos személyi sérülés esetén akár több tízmillió forintra is rúghat a kár - teszi hozzá a hvg.hu.

Ha a szerződést újrakötik, nemcsak a türelmi időszakra vonatkozó biztosítási díjat kell megfizetni, hanem a megszűnés és újrakötés közti időszakra is kiemelkedően magas fedezetlenségi díjat. A fedezetlenségi díj idén személyautóknál napi 770-1540 forint között, teherautóknál pedig akár napi 6040 forintot is jelenthet.

A biztosítást ugyanazon biztosítónál kell megkötni, és a fedezetlenségi díj mellett a teljes évre vonatkozó köteleződíjat is egyszerre kell befizetni, választási lehetőség nélkül.

A fizetési módok kiválasztásakor időben és megfontoltan kell eljárni, figyelembe véve a banki átutalás időigényét és az ügyfélszolgálati irodák nyitvatartási idejét.

forrás: economx.hu

CLB TIPP: Kalkulátorunkban néhány perc alatt összehasonlíthatja a biztosítók kötelező biztosítás ajánlatait:

Kötelező biztosítás kalkulátor >>

A biztosítók már elkezdték értesíteni ügyfeleiket a márciusi kampányról + videó

2024 február 19.

Kategória:

Lakásbiztosítás

A biztosítók már elkezdték értesíteni ügyfeleiket a márciusi kampányról + videó

Az év legnagyobb biztosítási kampánya közeledik. A biztosítók már elkezdték értesíteni a lakásbiztosítással rendelkező ügyfeleiket a márciusi kampányról. A rendkívüli felmondási lehetőségnek köszönhetően akár több százezer ügyfél is a váltás mellett dönthet.

Magyarországon a lakóingatlanoknak több mint a 90 százaléka biztosított, ez 3.3 millió háztartást jelent. Ezeknek a 70-75% már 3 évnél régebbi, sok esetben elavult biztosítással rendelkezik.

Lakásbiztosításokat lehet váltani szabadon függetlenül most március hónapban. Ez egy vadonatúj rendelkezés. Eddig is lehetett ingatlanbiztosításokat cserélni, mindenkinek akkor volt az évfordulója, amikor éppen előző évben kötötte a biztosítást, tehát az a hónap volt az évforduló. Most ez az új rendelet lehetőséget ad arra, hogy függetlenül attól, hogy mikor van ez a bizonyos évforduló, dátum vagy forduló időszak, leváltsuk és akár egy másikra lecseréljük a lakásbiztosításunkat – mondta Németh Péter, a Clb Biztosítási Alkusz értékesítési és kommunikációs igazgatója.

Korábbi években a lakás- és ingatlanbiztosításokat csak egy adott hónapban lehetett ingyenesen felmondani, egyéb esetekben díjnemfizetéskor érvényben volt egy respiró időszak, így utólag a biztosító behajthatta az ügyfeleken a türelmi idő alatt be nem fizetett biztosítások összegét. Ez a márciusi biztosítási kampány most ezt küszöböli ki, és egy plusz ingyenes felmondási időszakot biztosít mindenkinek.

A kampány március 1-jén kezdődik és a húsvét miatt egészen április 2-ig tart. A felmondást közölhetjük személyesen a biztosító ügyfélszolgálatán és ügynökségi pontjain, az online ügyfélfiókunkon keresztül, e-mailben vagy akár postai úton is.

forrás: hirtv.hu

CLB TIPP: A CLB lakásbiztosítás kalkulátorában összehasonlíthatja a biztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Nagyon fontos levelet kap a héten rengeteg lakástulaj: százezreket bukik, aki most rosszul dönt

2024 február 13.

Kategória:

Lakásbiztosítás

Nagyon fontos levelet kap a héten rengeteg lakástulaj: százezreket bukik, aki most rosszul dönt

Még ezen a héten, február 15-éig minden magyar, aki rendelkezik lakásbiztosítással, értesítést fog kapni a biztosítótársaságától, hogy nézze át szerződését, mert lehetséges, hogy az elalvult, vagy más okból lehet érdemes újrakötni - sokszor jobb feltételekkel. Lambert Gáborral, a Magyar Biztosítók Szövetségének kommunikációs vezetőjével néztük át, hogy kinek és mikor lehet érdemes ezen elgondolkodni - valamint elhűltünk azon a számon, hogy hány ingatlantulajnak nincsen semmilyen lakásbiztosítása.

Alapjaiban rengeti meg a kormány a lakásbiztosítások piacát azzal, hogy idén márciusban először elindítja az egyhónapos felmondási lehetőséget. Ez azt jelenti, hogy összesen mintegy 3,3 millió szerződő lesz jogosult a lakásbiztosítása lecserélésére a következő hónapban - erről nemrégiben lapunk is beszámolt.

A magyar háztartások háromnegyedének van lakásbiztosítása, ez egy jó aránynak számít Európában. Annál több viszont a probléma maguknak a biztosításoknak a tartalmával: sokszor elavultak, az ingatlanok alulbiztosítottak, a befizetett díjak harmadából lesz csak kárkifizetés, és túl magas a biztosítók piaci koncentrációja is. Ezen akar változtatni a Nemzetgazdasági Minisztérium az idén először meghirdetett márciusi egyhónapos felmondási lehetőséggel.

Szakértővel néztük át, hogy pontosan kiket érinthet ez a meghirdetett lehetőség, mi számít elavult biztosításnak, és konkrétan miért járunk jól azzal, ha élünk a lehetőséggel - mert mind kiderült, sok magyarnak tényleg fogalma nincs arról, hogy pontosan milyen a biztosítása, mikor kaphat kárrendezést, ha beüt a baj.

Jók a magyarok biztosításkötésben

A 2008-as világgazdasági válság óta szignifikánsan nő mind az élet-, mind pedig a nem életbiztosítások aránya a magyar lakosság körében. Mint a Magyar Biztosítók Szövetségének tavalyi adataiból kiderül, 2013 óta egyszer sem volt csökkenés az utóbbi kategóriában: abban az évben még 40 ezer forint volt az egy főre eső biztosítási díj, 2022-ben már ennek több mint a duplája, 85 ezer forint volt ugyanennek a mutatónak az értéke.

Egy nemrég ismertetett kutatási eredmény szerint hazánkban tízből hét ember úgy gondolja, hogy a biztosítások segítik az ember felkészültségét, tízből nyolcan pedig azt gondolják, hogy mindenki maga tehet a biztonsága érdekében, Ennek jegyében pedig tudatosan követik bevételeiket és kiadásaikat egyaránt.

Az Alfa Biztosító felkérésére az Ipsos által készített kutatásból az is kiderült, hogy a válaszadók előtt álló legfontosabb kihívások ma döntően anyagiak. A válaszok alapján a lakosságnak csupán egyharmada érzi magát felkészültnek a vagyoni helyzete romlására, és mindössze 6 százalékuk mondta azt, hogy akár két évre elegendő megtakarítással rendelkezik.

Fontos, hogy átnézzük

Hogy tisztábban lássunk a kérdésben, megkérdeztük Lambert Gábort, a Magyar Biztosítók Szövetségének munkatársát, pontosan miről fog szólni a biztosítási kampány. Válaszadását azzal kezdte, hogy szerinte mindenképpen érdemes néhány évente átnézni a lakásbiztosításunkat.

Az egyik legfőbb értékünk az otthonunk, ezért alapvetően mindenkinek érdemes általában 2-3 évente rendszeresen átnéznie a lakásbiztosítását, felülvizsgálni a biztosítási összegeket, - amelyek a kártérítés felső határait adják meg - és tájékozódni arról, hogy egy esetleges káreseménynél hogyan zajlik a kárrendezés - fogalmazott Lambert Gábor. Szerinte az is lényeges, hogy nem kizárólag az életünk és a vagyontrgyaink védelme, hanem a gazdaság jelenlegi teljesítménye miatt is átértékelendő szempont lehet a biztosítás átnézése.

A kiszámíthatatlan időjárási viszonyok következtében mára már nem kérdés, hogy szükség van a lakásbiztosításra, amit a többség így is gondol, hiszen Magyarországon a lakóépületek megközelítőleg 75%-a biztosítva van. Emellett az is fontos, hogy mindenki a saját körülményeinek, igényeinek megfelelő biztosítást kössön: egy társasházban lakást bérlő, sokat utazó városi fiatalnak más vagyontárgyak védelme fontos, mint egy vidéki kisvárosban, családi házban élő négyfős családnak. De, ami kiemelt figyelmet igényel egy erősebb inflációs időszakban az az, hogy megfelelő biztosítási összegekről szóljon a lakásbiztosítás - tette hozzá a MABISZ kommunikációs munkatársa.

Alulbiztosítás: százezrekbe kerülhet, csak később

Megtudtuk azt is, hogy annak, ha nincs - vagy a vagyontárgy értékével nem arányos - biztosítás, annak is van egy kifejezett neve. Lambert Gábor elárulta, hogy pontosan mennyi pénzt bukhatunk, ha alulbiztosítottak vagyunk.

Az alulbiztosítottság elkerülése az egyik legfontosabb cél: az alulbiztosítottság azt jelenti, hogy a vagyontárgy újraépítési, pótlási vagy újra beszerzési értéke meghaladja a biztosítási szerződésben rögzített biztosítási összeget – ebben az esetben a keletkezett kárnak csak egy részét fizeti ki a biztosító, és a kár helyreállításához szükséges fennmaradó összeget a károsultnak saját forrásból kell állnia. Ez például egy nagyobb tűzkárnál vagy viharkárnál jelentős összegre rúghat, ami nagyon megterhelő lehet, különösen a jelenlegi gazdasági helyzetben. Ingóságok esetében ez fájdalmasabb veszteséget is eredményezhet, ha pl. egy birtokunkba került műértéket nem vonunk biztosítási fedezet alá - mondta a szakértő kérdésünkre. Elárulta azt is, hogy ha még fejlesztettünk is a házon, akkor is érdemes lehet újragondolni a biztosításunkat.

Ha értékes vagyontárgyat vásároltunk vagy épp bővítést vagy felújítást hajtunk végre az otthonunkban, esetleg napelem került a tetőre, akkor javasolt módosítani a biztosítást. Ilyenkor nem csak a biztosítási összeget ajánlott felülvizsgálni, hanem érdemes megnézni, van-e olyan speciális kiegészítő szolgáltatás, amely fokozza a biztosítási védelmet - tette hozzá Lambert Gábor.

Végezetül pedig elmondta: a kiemelt médiafigyelem talán most azokat is ráveszi a biztosítás megkötésére, akik még nem rendelkeznek ilyennel - ez Magyarországon jelenleg egymillió ingatlan tulajdonosáról mondható el.

A lakásbiztosítást mindenki saját anyagi biztonsága érdekében köti, nem mindegy, hogy az mire és milyen mértékben nyújt fedezetet. Ebben az esetben nem elég csak a biztosítási díjat nézni. Emellett ugyanis nagyon fontos tényező a szerződés konkrét tartalma, az, hogy mire nyújt fedezetet a biztosító, valamint a kárrendezés folyamata – az, hogy probléma esetén milyen módon, mértékben és mennyi idő alatt történik meg a kár rendezése. Másrészt az is fontos, hogy olyan biztosításunk legyen, ami széles körű védelmet nyújt magunk és a családunk részére. Arra, hogy a fentieknek alaposan és körültekintően utánajárhassunk, időt kell szánni, és nem érdemes az utolsó pillanatra hagyni az információk beszerzését. Emellett javasolt egy biztosítási tanácsadó segítségét is kérni, aki szívesen segít a szerződés átnézésében, aktualizálásában - zárta gondolatait a MABISZ kommunikációs vezetője.

forrás: penzcentrum.hu

CLB TIPP: A lakásbiztosítás kalkulátorában összehasonlíthatja a biztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>

Az ország nagy része nem tudja, milyen nagy esemény jön heteken belül a lakásbiztosításoknál

2024 február 06.

Kategória:

Lakásbiztosítás

Az ország nagy része nem tudja, milyen nagy esemény jön heteken belül a lakásbiztosításoknál

A lakásbiztosítási ügyfelek mindössze hatoda hallott a márciusi váltási időszakról, pedig sokaknak érdemes lenne leváltaniuk elavult biztosításukat. Különösen a régi biztosítást használó ügyfelekhez nem jutott el a kampány híre – derült ki az Impetus Research kutatásából. A témával kiemelten foglalkozik a Portfolio február 27-ei Biztosítás 2024 konferenciája, nem érdemes lemaradni a rendezvényről!

2024 márciusára rendkívüli lakásbiztosítás-váltási időszakot hirdetett a kormány azzal a céllal, hogy a piaci versenyt ösztönözze. Az Impetus Research 2023 decemberében online reprezentatív kutatást végzett a 18-69 éves, lakásbiztosítással rendelkező magánszemélyek körében, amely feltárta, hogy a kampány ismertsége egyelőre alacsony az ügyfelek körében. A tájékozatlanság megakadályozhatja a kampány által kitűzött célok elérését, miközben a váltás az ügyfelek jelentős része számára hozhatna kedvezőbb lakásbiztosítási kondíciókat vagy díjakat. A felmérés eredményei is alátámasztják azt a feltételezést, miszerint a magyarok ritkán váltanak lakásbiztosítást, emiatt a szerződések jelentős része lehet elavult, drága konstrukció.

Minden harmadik szerződést több mint 5 éve kötöttek meg az ügyfelek, sőt, ha a 3-5 éves lakásbiztosításokat is ide számítjuk, akkor minden második szerződés nevezhető réginek, míg a friss, 1-2 éves szerződések aránya csupán 35 százalékot tesz ki.

A lakásbiztosítási ügyfelek csupán kétötöde nézi meg évente legalább egyszer az aktuális piaci ajánlatokat, míg további harmaduk ennél ritkábban tájékozódik. Ezzel szemben négyből egy ügyfél sosem tekinti át az elérhető lakásbiztosításokat, így nem követi, hogy a biztosítási konstrukciója mennyire tekinthető kedvezőnek az aktuális piaci viszonyok között. Azok, akik nem érdeklődnek a friss ajánlatok iránt, leginkább arra hivatkoznak, hogy elégedettek a jelenlegi biztosításukkal vagy a biztosítójukkal, nem gondolják, hogy jobb áron kapnának biztosítást, nem akarnak foglalkozni a váltással, vagy megbíznak a személyes tanácsadójukban.

A lakásbiztosítási ügyfelek ötöde egyáltalán nem tudja, hogy mikor van a biztosításának évfordulója, 8 százalékuk pedig csak az évszakkal van tisztában, de a forduló hónapjával már nem. Tízből hét ügyfél számára ezzel szemben ismert, hogy melyik hónapban van lakásbiztosításának a fordulónapja.

A lakásbiztosítási díj nem jelent jelentős kiadást az ügyfelek többsége számára, 12 százalék pedig meg sem érzi ezt a kiadási tételt a háztartás költségvetésében. Tízből csak négy ügyfél érzi érdemi tehernek a biztosítási díj fizetését, de komoly kiadásnak már csak 6 százalék mondja. A falvakban élő lakásbiztosítási ügyfelek, valamint az alacsonyabb végzettségűek nagyobb arányban érzik azt, hogy a biztosítási díj megterheli a családi költségvetést, ami feltehetően az átlagosnál rosszabb anyagi helyzetüknek köszönhető.

A lakásbiztosítás ügyfelek csupán 16%-a hallott a márciusi váltási kampányról 2023 végén. A kezdeményezés nagyobb arányban ismert a 45 évnél fiatalabbak körében, valamint azok számára, akik komolyabb kiadási tételnek látják a lakásbiztosítási díjak fizetését. Az átlagosnál tájékozottabbak továbbá azok az ügyfelek is, akik aktívan kezelik a biztosításukat, azaz évente utánanéznek a piaci ajánlatoknak, illetve gyakran váltanak lakásbiztosítást.

A válaszok alapján a digitális összehasonlító oldalak dominálják a lakásbiztosítással kapcsolatos tájékozódást és a biztosításkötést. A biztosítók ajánlatairól legtöbben online összehasonlító oldalak segítségével tájékozódnának a márciusi időszakban: a kampány iránt nyitott ügyfelek kétharmada ezt a csatornát nevezte meg információforrásként. Minden hetedik ügyfél független biztosítási tanácsadónál (is) érdeklődne, a saját biztosítója oldalát pedig 16 százalék keresné fel. Független pénzügyi tanácsadótól már csak az érdeklődő ügyfelek tizede kérne ajánlatot, de hasonló arányban jelölték a biztosítói saját tanácsadókat is a megkérdezettek.

Kedvező ajánlat esetén legtöbben online alkuszoldalakon kötnék meg új biztosításukat, míg a második legnépszerűbb csatornának a független biztosítási tanácsadókat jelölték meg az ügyfelek.

„A márciusi kampány célja, hogy növelje a tarifálók és váltók arányát a lakásbiztosítási ügyfelek körében, és így élénkítse a versenyt a szektorban. Ennek eléréséhez viszont három fontos feltételnek kell teljesülnie. Először is a szereplők aktív kommunikációs tevékenységére van szükség, mert az ügyfelek többségéhez még nem jutott el a márciusi váltási időszak híre. Ha ilyen kommunikáció nem valósul meg, vélhetően nem lesz nagy mozgás a lakásbiztosítások piacán.” – értelmezi az eredményeket Schauermann Péter, az Impetus Research üzletfejlesztési vezetője.

„A második fontos szempont szintén a kommunikációhoz kapcsolódik. A váltást leginkább az alacsonyabb díjak megszerzésének lehetősége ösztönzi, ezért az ügyfelek érdeklődésének felkeltéséhez és aktivizálásához elengedhetetlen, hogy valódi, releváns árelőnyt feltételezzenek a kampány során. Csak ez esetben fognak utánanézni az ajánlatoknak. Ez azért is fontos, mert az ügyfelek többségének a lakásbiztosítási díj jelenleg sem jelent komoly megterhelést és sokan nem hiszik, hogy kedvezőbb díjakat érhetnének el egy váltás során. Az ügyfelek átszerződésének harmadik feltétele, hogy a tarifálás során ingerküszöböt átütő ajánlatokat kapjanak az új biztosításra: olyan ajánlatot, amit már tényleges megtakarításként értékelnek, és amiért érdemes biztosítást, vagy biztosítót váltaniuk. A kutatásban adott válaszok alapján ugyanis néhány százalékos árkülönbség esetén a piacnak csak kis része akarja lecserélni jelenlegi biztosítását. Ha a három feltétel teljesül, a piac érezhető része mozdulhat meg idén márciusban, amely komoly lehetőséget tartogat a kisebb biztosítók és az alkuszok számára.” – tette hozzá a szakember.

forrás: portfolio.hu

CLB TIPP: A CLB lakásbiztosítás kalkulátorában összehasonlíthatja a biztosítási ajánlatokat:

Lakásbiztosítás kalkulátor >>