2016.02.29

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

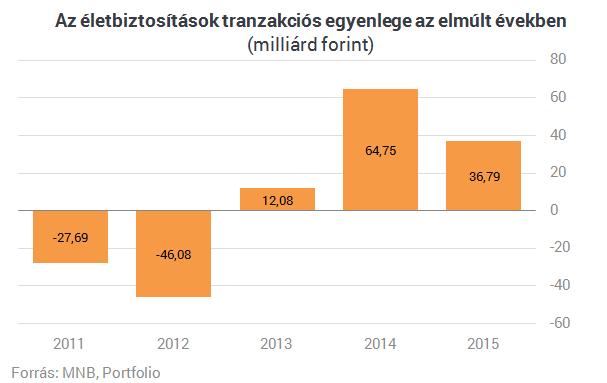

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Biztosítás fajta:

- Általános

Durvul a nyugdíjpara: főleg a nőket fenyegeti az elszegényedés

2017 szeptember 28.

Kategória:

Életbiztosítás

Durvul a nyugdíjpara: főleg a nőket fenyegeti az elszegényedés

Egyre több adat mutat a magyar nyugdíjrendszer fenntarthatatlanságának irányába, miközben a lakosság nagy része még mindig úgy véli, hogy csakis az állam felelőssége gondoskodni időskori éveiről. Arról pedig alig beszélünk, hogy bizonyos csoportokat - főleg a nőket - erősebben fenyegeti az időskori elszegényedés, hiszen ők a magasabb várható élettartam és a Nők 40 program miatt akár több mint 20 évig élhetnek nyugdíjasként. Az öngondoskodási eszközök közül a nyugdíjbiztosításra 2014. január 1-je óta lehet adókedvezményt igénybe venni, de vannak más előnyei is.

A 65 év feletti korosztály létszáma folyamatosan emelkedik Magyarországon, és ez komoly kihívást jelent a nyugdíjrendszer fenntarthatósága szempontjából, hiszen a felosztó-kirovó rendszeren alapuló nyugdíjrendszerek esetén a mindenkori nyugdíjasokat a gazdaságilag aktívak tartják el. Az ezzel kapcsolatos fontos indikátorok egyre ijesztőbb számokat mutatnak: a KSH adatai szerint az idei évre az idős népesség eltartottsági rátája megközelíti a 28%-ot, ami az eddigi évekhez képest a legmagasabb (10 évvel ezelőtt csak 23% volt). További emelkedés esetén előfordulhat, hogy idővel jelentősen növekszik az időskori elszegényedés kockázata.

Épp ezért mindenkinek érdemes feltenni a kérdést, hogy milyen életszínvonalon szeretne élni nyugdíjasként, és milyen forrásokból tervezi azt finanszírozni.

Rémisztőek a legfrissebb számok

A nyugdíjrendszer 2010-2012 közötti átalakítását követően átmenetileg csökkent a nyugdíjasok száma Magyarországon, ám azóta ismét növekedés figyelhető meg: az Országos Nyugdíjbiztosítási Főigazgatóságtól (ONYF) adatai alapján 2014-ben az öregségi nyugdíjban részesülők száma elérte a 2 037 126 főt, szakmai számítások szerint pedig 2030-ra elérheti a 2,1 millió főt. Magyarország korfáján jól látszik, hogy a következő néhány évben tovább növekszik a gazdaságilag inaktívak száma, ugyanis nyugdíjba mennek majd a Ratkó-korszak gyermekei (1951-1955 között születettek), ami már önmagában rövid távon is nagyon meg fogja terhelni a hazai ellátórendszert is. Bár 2022-re hazánkban a nyugdíjkorhatár a korábbi 62-ről fokozatosan 65 évre emelkedik, a társadalom elöregedésének problémája az alacsony születésszám és a várható élettartam fokozatos emelkedése miatt továbbra is fennáll majd, és hatással lesz a nyugdíjakra.

A nők kilátásai különösen rosszak

A fentiek mellett keveset beszélünk arról, hogy vannak olyan csoportok, amelyeknek az átlagosnál is bizonytalanabbak a nyugdíjkilátásai: ilyenek például a háztartásbeliként dolgozók, a vállalkozók és a külföldön munkát vállalók.

"Plusz kockázattal" rendelkeznek a magyar nők is, ők ugyanis átlagosan 7 évvel hosszabb élettartamra számíthatnak, mint a magyar férfiak - hazánkban a nőknél tavaly 79,2 év, míg a férfiaknál 72,4 év volt a várható élettartam. Ráadásul a nők és a férfiak közötti bérkülönbség is rányomja a bélyegét az időskori évekre.

Számolni kell a Nők 40 program hatásaival is, amelyet 2017-ben továbbra is változatlan feltételekkel lehet igénybe venni. Ha a hölgyek 40 év munkaviszony után továbbra is nyugdíjba mehetnek 58-60 évesen, miközben a korhatár 65 évre emelkedik, a nőknél még hosszabb lehet a nyugdíjban töltött évek száma: nem lesz ritka, hogy valaki több mint 20 évig él nyugdíjasként. Így a nőket erősebben sújthatja az időskori megélhetés problémája.

Nem fontos, hanem alapvető szükséglet az öngondoskodás

Az elmúlt években egyre több szervezet igyekszik különféle közvélemény-kutatásokkal és kampányokkal rámutatni arra, hogy elsősorban az öngondoskodás jelenti a megoldást az anyagi kiszolgáltatottság csökkentésére. Erre mindaddig szükség van, amíg

- a leendő nyugdíjasok az állami pillért még mindig meghatározó jövedelemforrásnak tekintik;

- magas azok aránya, akik szerint nem terheli őket személyes felelősség majdani nyugdíjuk előteremtésében.

Az egyik biztosító társaság nyugdíjfelkészültségről készített világméretű felméréséből is kiderült, hogy a magyarok nagy részének nincs terve arról, hogy miből él majd nyugdíjas korában, többségük abban bízik, a jövedelmet majd az állam biztosítja.

Pedig az MNB tavalyi tanulmányából is kiderült, hogy van oka félni az aktív korú lakosságnak, hiszen az elöregedő társadalom miatt 2035-re az állami nyugdíjrendszernek komoly problémákkal kell szembenéznie, így mindenképp kell majd önerő.

Különösen fontos ennek a szerepe a nőknél, hiszen az ő esetükben hosszabb ideig kell kitartania az öngondoskodással összegyűjtött összegnek ahhoz, hogy ne kelljen az életszínvonal drasztikus csökkenésével számolniuk. A MABISZ idei őszi nyugdíjbiztosítási kampányánál épp ezért a nők jelentik az elsődleges célcsoportját: nem csupán kívánatos, de egyenesen kikerülhetetlen az ő hatékonyabb megszólításuk az öngondoskodással kapcsolatos gondolkodás megváltoztatásához.

Mi a nyugdíjbiztosítás?

A nyugdíj előtakarékossági formák (nyugdíjbiztosítás, önkéntes nyugdíjpénztárak, nyugdíj-előtakarékossági számla, ismertebb nevén NYESZ) létjogosultságát jól mutatja, hogy az ilyen típusú öngondoskodási formákat az állam adókedvezménnyel támogatja. Közülük a nyugdíjbiztosításokra 2014 januárjától terjesztették ki az adókedvezmény lehetőségét. Bár azóta egyre növekszik ismertsége, kevesen tudják, hogy pontosan mi is ez a lehetőség, ezért a továbbiakban ezt mutatjuk be részletesen.

A nyugdíjbiztosítás a megtakarítási célú életbiztosítási konstrukcióknak egy speciális, kifejezetten nyugdíjcélú változata. Ebben az esetben a nyugdíjcélú megtakarításunk saját, névre szóló, egyéni megtakarítási számlán gyarapodik, ahol az eszközalapokban tárolt pénzünket - gyakran nemzetközi hátterű - alapkezelők, pénzügyi intézmények kezelik.

A biztosítási szerződés konkrét lejárattal rendelkezik, amely a szerződéskötés napján aktuális nyugdíjkorhatár elérésének időpontja.

A két típus

Klasszikus nyugdíjbiztosítás

Azok, akik úgy döntenek, hogy nyugdíjbiztosítást kötnek, két típus közül választhatnak. Az egyik az úgynevezett klasszikus nyugdíjbiztosítás, amely törvényileg szabályozott (forintos biztosítások esetén maximum 2,3%, eurós termékek esetén 1,1%), előre meghatározott minimum ("technikai") hozamot garantál, amit biztosítottként mindenképpen megkapunk a szerződés lejártakor. Ezen felül extra hozamra is szert lehet tenni; a biztosító ugyanis befekteti a pénzünket és a piacon elért hozam valamekkora részét (jellemzően 80-85%-át) jóváírja a számlánkon. Azt azonban érdemes tudni, hogy a biztosítók kockázatvállalása és a rájuk vonatkozó tőkekövetelmények szigorúan szabályozottak.

Befektetési egységhez kötött (unit-linked) biztosítás

A másik típus a befektetési egységekhez kötött (más néven unit-linked) nyugdíjbiztosítás, amely esetében nem kapunk fix hozamot, hanem mi dönthetjük el, milyen mértékű kockázatot vállalunk és milyen típusú befektetési eszközökben tartjuk a pénzünket. Ez a gyakorlatban azt jelenti, hogy minden egyes befizetésünkből - a költségek levonása után -, a befektetési jegyekhez hasonló, úgynevezett befektetési egységeket kapunk a pénzünkért cserébe. Ahogy változik ezeknek az értéke, úgy változik a megtakarításunk értéke is.

Ezeket érdemes tudni, mielőtt belevágsz

Transzparens költség: A nyugdíjbiztosítások nyugdíj-biztosítások költségeit a Teljes Költség Mutató (TKM) fejezi ki, amely egy számban sűríti össze, hogy évente hány százalékot tesznek ki a költségek.

Adójóváírás: Az éves befizetés 20%-ának megfelelő értékben visszatérítést kapunk az államtól a személyi jövedelemadóból, közvetlenül a számlánkra. Az összes államilag támogatott nyugdíj-előtakarékosságnál fennáll ez a lehetőség, de az évi maximum mindegyiknél meghatározott: évi 100 ezer/130 ezer (NYESZ), 150 ezer (pénztárak), illetve a biztosításoknál 130 ezer forint. Ez 10-20 éves távlatban akár több millió forintot is jelenthet, ráadásul mindkét típusú nyugdíjbiztosításnál (hagyományos és unit-linked) jár az adókedvezmény.

Olcsóbbak és egyszerűbbek a termékek 2017-től: Idén januártól a korábbinál kedvezőbb feltételekkel lehet nyugdíjbiztosítást kötni, ugyanis az idei évtől a biztosítók az MNB ajánlása alapján jelentősen csökkentették a megtakarítási célú életbiztosítások - köztük a nyugdíjbiztosítások - költségeit.

Nyugdíj előtt hozzáférsz: Szintén előny lehet, hogy a nyugdíjbiztosítás akkor jár le, amikor betöltjük a nyugdíjkorhatárt, de nem az aktuálisat, hanem azt, ami a szerződés indulásakor volt érvényben. Emellett kockázati eseményre is nyújthat fedezetet, fizethet például baleset, komolyabb betegség és halál esetén is.

Forrás: www.portfolio.hu

A megelőzésben is segíthet az innováció

2017 szeptember 21.

Kategória:

Gépjármű biztosítás, Általános

A megelőzésben is segíthet az innováció

Az egyre kiélezettebb piaci versenyben az insurtech megoldások jelenthetik azt az időszakos versenyelőnyt, amivel relatíve nagy mértékben megnövelhetik részesedésüket a biztosítók. Ugyanakkor nem kizárólag a háttérfolyamatok optimalizálása az egyetlen lehetőség, a járulékos, elsősorban a tényleges káresemény megelőzésében szerepet játszó szolgáltatásokban is óriási potenciál rejlik.

A biztosítók egyre nagyobb mértékben támaszkodnak a legújabb insurtech megoldásokra annak érdekében, hogy kifizetéseiket egyre lejjebb faragják. Ennek egyre fontosabbá váló terepe a preventív jellegű szolgáltatásoké, melyek igen széles skálán mozoghatnak: a hosszú ideje úton lévő kamionsofőröket egy kávéra meghívó alkalmazástól egészen a teherhajókat közelben lévő kalózokra figyelmeztető rendszerig. Ennek fontosságát a jelek szerint egyre inkább felismerik a biztosítótársaságok Európában is, az idei évben első felében ugyanis közel 400 millió dollárt befektetés érkezett az insurtech szcénába, szemben a tavalyi év 50 millió dollárjával, ami igen komoly ugrás.

A cél egyértelműen az, hogy a biztosító-biztosított kommunikációt elmozdítsák a jellemzően pejoratív felhangokkal bíró interakcióktól elmozdítsák a pozitívabbak felé, azaz hogy ne csak a vásárláskor és a káresemény bekövetkeztekor kerüljenek kapcsolatba az ügyfelek biztosítójukkal, hanem eleve olyan események kapcsán, amik a tényleges megelőzést szolgálhatják.

Az ötlet nyilvánvalóan nem új, azonban a legújabb technológiák révén egyre több és jobb ilyen szolgáltatást lehet nyújtani, olyanokat, amik korábban elképzelhetetlenek voltak. Blokklánc, big data, új generációs analitika, mesterséges intelligencia, drónok, új biometrikus azonosító rendszerek - csak a legtöbbet hangoztatott technológiák, amik segítségével teljesen átformálható a "biztosítás-élmény", a jelenlegi kompenzáció centrikusság helyett a kockázatok mitigálását helyezve a középpontba.

Az insurtech befektetések zöme Nagy Britanniába koncentrálódott, az Accenture adatai szerint az egy évvel korábbi 9 millióról 279 millió dollárra nőtt ezek értéke. A brit biztosítók fókusza elsősorban a közösségi médiacsatornák analitikán van, de ez máris igen komoly adatbiztonsági aggályokat vetett fel, az Admiral gépjárműbiztosító például a Facebook nyomására fel kellett adja terveit, mely értelmében a közösségi csatornáról vett adatokat használta volna fel biztosítási díjai megállapításához. A német fogyasztóvédelmi szervezetek szövetsége (VZBV) is úgy látja, hogy a hasonló tevékenységből származó kockázatok messze meghaladják a várható pozitívumokat, a biztosítók a kockázatközösségek kialakítása helyett követendő és elutasítandó szociális normák kialakítójává válhatnának. A 2018-ban életbelépő új uniós adatvédelmi szabályozás is igen körülményessé, ha épp nem lehetetlenné teszi az ilyen jellegű próbálkozásokat, különösen attól tartanak az illetékes szervek, hogy rövidtávon rengeteg embernek válna megfizethetetlenné a biztosítás, legalábbis azoknak, akik túlságosan nagy kockázatot jelentenek, azaz jellemzően a leginkább rászorulóknak.

Arról lehetne vitatkozni, hogy egy ilyen egyéni szinten igazságosabb, de szociális értelemben egyértelműen igazságtalanabb rendszer jobb lenne vagy sem, mindenesetre az érintett biztosítók ahol csak lehet leszögezik, hogy a cél a megelőzés, nem pedig a nem kívánatos ügyfelek kiszűrése. Az Aviva CDO-ja, Andrew Brem például úgy nyilatkozott, az új technológiák végre valóban lehetővé teszik, hogy a biztosító segítsen az ügyfélnek okosabb döntéseket hozni, azaz a kockázatosabbakból kevésbé kockázatosakat tud faragni. Az Aviva még idén megkezdi együttműködését az egészségügyi applikációjáról ismert Tictrac-kel: vállalati egészségbiztosítási termékükbe építik be az alkalmazást, ami követni fogja az alkalmazottak testmozgását, alvási mintáit, súlyát, egyéb élettani jellemzőit, és ez alapján látja el őket hasznos tanácsokkal és elérendő, honorált célokkal annak érdekében, hogy a potenciálisan nagy költségekkel járó egészségügyi kockázatokat csökkentsék. Sem a biztosító, sem a munkáltató nem látja az egyéni felhasználók adatait, csak aggregált, anonimizált adatokkal találkoznak, azaz semmiféle retorzióra nincs lehetőségük.

De akadnak már bevált példák is a tervek mellett, a telematika például lassan már hétköznapinak mondható a járműbiztosításban. A biztonságosabb vezetési stílusra nevelő és azt jutalmazó konstrukciók hatása már érezhető, a Discovery Insure adatai alapján több, mint 11 százalékkal csökkentek a biztosítóhoz beérkező kárigények, mióta ilyen konstrukciókat is kínálnak. Itt azonban még nincs vége, a fókusz jelenleg éppen azon van, hogy hogyan lehetne a telematika segítségével valós időben megakadályozni a baleseteket. Az egyik ilyen ötlet például egy olyan applikáció, ami ha a sofőr hangja alapján túlságosan fáradtnak érzi őt, akkor a biztosító kontójára meghívja egy kávéra a legközelebbi pihenőhelyen. Egy másik példa az EY, a Guardtime, a Microsoft és a Maersk közös kezdeményezése, ami egy blokkláncra alapuló tengeri hajózási biztosítási platform. A rendszer valós időben figyelmeztetné a hajókat az éppen történő incidensekről, kalóztámadásokról, a veszélyek valós időben követhetők és a remények szerint elkerülhetők.

Ötletben tehát nincs hiány, persze kérdés melyik és pontosan hogyan valósul meg. Mindenesetre az már biztos, hogy új korszakába érkezett az insurtech. Ahogy Murray Raisbeck, a KPMG fintech üzletágának vezetője nyilatkozta, míg a biztosítók korábbi fintech kísérletei elsősorban inkább a PR-t szolgálták, addig mára a piac állandó jellegzetességévé léptek elő az innovációk.

Forrás: www.biztositasiszemle.hu

Rémálom: ennyien haltak meg már idén a magyar utakon

2017 szeptember 20.

Kategória:

Általános

Rémálom: ennyien haltak meg már idén a magyar utakon

2017. január és június között 377-en haltak meg az utakon Magyarországon, mely tízzel több, mint tavaly. Most zajlik a Biztonság Hete, melyet a Magyar Biztosítók Szövetsége (MABISZ) és az Országos Rendőr-főkapitányság(ORFK) Országos Balesetmegelőzési Bizottságának közös kezdeményezése.

Szeptember 18. és 22. között zajlik az idén először megrendezett Biztonság Hete, melynek keretein belül Budapest 5 kerületében, valamint Pest Megye hat városában találkozhatnak a helyi általános iskolás diákok és tanáraik rendőrökkel, vöröskeresztesekkel, biztosítási szakemberekkel és katasztrófavédelmisekkel, akik látványos bemutatók segítségével hívják fel a diákok figyelmét a balesetek veszélyleire.

A hét aktualitását a szeptember 20-i gyermekek világnapja, illetve a szintén aznap megrendezett biztosítási világnap adja, továbbá fontos még kiemelni, hogy szeptember 21-én rendezik az EDWARD Napot, mely az Európai Nap Közúti Áldozatok Nélkül kezdeményezés napja.

"A Biztonság Hete egy nagyon jó kezdeményezés" - osztotta meg gondolatait Palkovics László felsőoktatásért felelős államtitkár a Biztonság Hete alkalmából szervezett sajtótájékoztatón, ahol az ORFK és a Katasztrófavédelem képviselői is egyetértettek abban, hogy szívesen csatlakoztak a MABISZ-hoz a kezdeményezés életre hívásában.

"Általános iskolásokkal könnyebb dolgunk van, középiskolásokhoz már másképp kell viszonyulni, az egyetemistákkal kapcsolatban pedig van még dolgunk, hogy kitaláljuk, hozzájuk miképpen kell szólni" - osztotta meg érzéseit a programmal kapcsolatban Kiss Csaba rendőr alezredes, miután levetítették a programmal kapcsolatos bemutató filmeket, melyeken leginkább gyerekek kisgyerekek szerepeltek.

Idén már 377-en vesztették életüket közlekedési balesetben hazánkban, ami eltörpül amellett, hogy évente háztartási balesetben közel háromszor annyian halnak meg, mint az utakon.

Az állam egyébként minden 3 és 18 év közötti gyermekre köt balesetbiztosítást, az idei biztosított szám 1,5 millió körül alakul. A leggyakoribb káresemény a csonttörés vagy csontrepedés, a bejelntések 85 százaléka emiatt érkezik, napi 30 balesetet jelentenek be szüleik az állami biztosítás keretein belül. Az üzleti biztosítók sok fajta baleset-biztosítást árulnak, éves díjuk 600 és 12 ezer forint között változik, természetesen szolgáltatástól és szolgáltatótól függően.

Érdekes, hogy a MABISZ adatai szerint 2016-ban 638098-an rendelkeztek balesetbiztosítással Magyarországon, 18,5 milliárd forint biztosítási díjat fizettek be, ám a kárkifizetések minösszen 4,6 milliárd forintot tettek ki.

Forrás: www.penzcentrum.hu

Pokoli drága volt a nyár a biztosítóknak is

2017 szeptember 18.

Kategória:

Lakásbiztosítás

Pokoli drága volt a nyár a biztosítóknak is

Kész az első viharmérleg: eddig 6 milliárd forintot fizettek.

Az idei nyár első összesítése szerint május 1-je és augusztus 31-e között összesen 103 539 vihar, beázás, jégverés és felhőszakadás okozta kárt jelentettek a lakossági ingatlanok tulajdonosai. Az ezekre kifizetett kártérítés megközelítette a 6 milliárd forintot, de a kár ennél jóval nagyobb volt, mert a lakások több mint negyedének nincs biztosítása – tudatta a Magyar Biztosítók Szövetsége (MABISZ).

A legtöbb kárt Zala, Vas, Győr-Moson-Sopron, Borsod, Békés és Bács-Kiskun megyéből jelentették. Emellett, mint szinte minden évben, a legsűrűbben lakott Pest megyében és a fővárosban sérült meg a legtöbb lakossági ingatlan.

A szakemberek szerint egyre gyakoribb az időben és térben jól elkülöníthető, lokális vihar, illetve a szupercella okozta kár. Idén június 21-én a vihar és a jégverés a Borsod megyei Megyaszón és a környező településeken akkora károkat okozott, hogy gyakorlatilag nem maradt ép ingatlan.

Leggyakrabban a házak tetőszerkezete sérült, ezért a legtöbb kárt a beázás okozta. Az elmúlt nyáron többször fordult elő olyan özönvízszerű esőzés, amikor egész utcák kerültek víz alá, károsítva a mélyebben fekvő ingatlanrészeket, garázsokat, szuteréneket.

A MABISZ szerint komoly gond az alulbiztosítottság.

Gyakori, hogy nem a valós értékre, hanem csak a hitel felvételéhez szükséges összeghatárig biztosítják az ingatlant. Az alulbiztosítottság másik oka, hogy egy korábban kötött biztosítást elfelejtenek módosítani, így csak a kár után derül ki, hogy a valós érték alatti a biztosítás.

A mintegy 4,4 millió magyar lakóingatlan mintegy 73 százalékának van biztosítása. Nemzetközi összehasonlításban ezzel a lefedettséggel Magyarország viszonylag jó helyen áll, de jelentős kockázat, hogy az ingatlanok negyede továbbra sem biztosított – tudatta a szövetség.

Forrás: www.24.hu

CLB TIPP: Ne hagyja, hogy az időjáráson múljon, kalkulátoraink segítségével összehasonlíthatja és kiválaszthatja az Önnek megfelelő védelmet! Lakásbiztosítás kalkulátor >>

Örülhetnek az autósok: nagy könnyítés jön a kötelező biztosításnál

2017 szeptember 18.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Örülhetnek az autósok: nagy könnyítés jön a kötelező biztosításnál

Az utóbbi évekénél is "fékezettebb habzású" év végi kötelező gépjármű-felelősségbiztosítási (kgfb) kampányra számítanak idén az alkuszok, hiszen a január 1-jei évforduló most már csak az autósok mintegy negyedét érinti. Az autósok, a közvetítők és a biztosítók életét is megkönnyítő újdonság léphet ugyanakkor életbe hamarosan: az írásbeliségnek megfelelő formán túl már tisztán elektronikusan is lehet majd kgfb-szerződést kötni vagy éppen felmondani, amire a többi biztosítástípus esetében már eddig is volt lehetőség.

Változás a kgfb-ben

Kérésünkre Papp Lajos, a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) Gépjárműszekciójának elnöke ismertette a kormány által összeállított, és vélhetően ősszel a parlament elé kerülő salátatörvény vonatkozó részének lényegét. Eszerint úgy változhat a kgfb-ről szóló 2009. évi LXII. törvény, hogy január 1-jétől a kötelező gépjármű-felelősségbiztosítást ezentúl teljesen elektronikus formában is lehet majd kötni, illetve felmondani. Ez azt jelenti praktikusan, hogy a megfelelő feltételek esetén az ügyfél már minden, a szerződéskötéssel kapcsolatos teendőjét kényelmesen, elektronikus formában is megteheti majd. A módosítás bevezetésére azért van szükség, mert a jelenleg hatályos törvény alapján a kgfb esetében ez eddig írásbeli formához volt kötve.

Az új változás a biztosítóval, a gépjármű-kereskedővel vagy a biztosításközvetítőkkel kötött biztosításokra is vonatkozik, így az értékesítés nagy részét hozó alkusztársadalom munkáját is komolyan érinti.

Papp Lajos hozzátette: az évfordulós szerződést a biztosító továbbra is csak és kizárólag az írásbeliségnek megfelelő formában mondhatja fel (pl. károkozás miatt) a kgfb-t a biztosítási évforduló előtt legalább 30 nappal, a szerződő üzembentartó ugyanakkor a felek megállapodása alapján (!) ugyanúgy a biztosítási évforduló előtt legalább 30 nappal, de már elektronikusan is felmondhatja a szerződést, indokolás nélkül is.

A biztosítók és az alkuszok már eddig is jól bejáratott, korszerű felületeken, online csatornákon tették lehetővé a szerződések megkötését és felmondását, a nagy különbség az eddigiekhez képest az lesz, hogy ezt nem kell írásos szerződéskötésnek vagy felmondásnak követnie . Az elektronikus út természetesen nem jelent teljes szabadságot (pl. hogy egy árva sms-sel felmondhatnánk a szerződésünket): a felek megállapodásába foglalt, vagyis a biztosítási szerződésben meghatározott csatornákat lehet használni.

Az alkuszok számára örömteli ez a változás, a kor követelményeinek megfelel, a gyakorlat pedig már igazolta (pl. a szintén tömegesen kötött utasbiztosításoknál is), hogy szükség van rá, és visszaélésmentesen működőképes lehet ez a megoldás - mondta Papp Lajos, kiemelve: eddig kizárólag a kgfb esetében nem volt mód arra, hogy tisztán elektronikus módon kezeljék a kötéseket és felmondásokat.

Forrás: www.portfolio.hu

Vadveszély az utakon: mit tehet az autós?

2017 szeptember 15.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás

Vadveszély az utakon: mit tehet az autós?

Megnő a vadelütések száma az őszi időszakban, ezért érdemes körültekintően vezetni azokon a szakaszokon, ahol vad jelenlétére KRESZ-táblák hívják fel a figyelmet. Az autók nagy részére ugyanis nem kötöttek Casco-biztosítást, a kocsiban jelentkező kárt pedig csak hosszú jogi procedúra után térítik meg. A tudnivalókat a Magyar Biztosítók Szövetségének szóvivője, Gilyén Ágnes mondta el.

Ősszel történik a legtöbb vadelütés az utakon. Az ilyen balesetekért akkor fizet a biztosító, ha az autó tulajdonosának volt Casco biztosítása, vagy vadkárra kiegészítő biztosítást kötött, amely már több cégnél elérhető – mondta a Magyar Biztosítók Szövetségének szóvivője. Gilyén Ágnes ugyanakkor felhívta a figyelmet arra, hogy Casco-biztosítással mindössze a kocsitulajdonosok 15-20 százaléka rendelkezik.

Egy 2015-ös törvénymódosítás egyértelművé tette, hogy a vadgazdálkodás veszélyes üzemnek minősül. Azokban az esetekben tehát, amikor sem a vadásztársaság, sem az autó vezetője nem okolható az ütközésért, akkor a balesetnek mindkét résztvevője viseli a saját kárát. Vagyis az autó tulajdonosa a gépjárműben esett kárt viseli, míg a vadgazdálkodással foglalkozó szervezetnek le kell írnia az elhullott vad értékét – fejtette ki.

Az erdős területeken, ahol gyakori a vadak megjelenése, a vadásztársaságok figyelmeztető táblát helyeznek ki, és a kocsi tulajdonosának a sebességet olyan mértékben kell csökkentenie, hogy az ütközést el tudja kerülni – jelezte.

Ha mégis ütközik az autós a vaddal, az közúti balesetnek minősül, vagyis be kell jelenteni

- a rendőrségnek

- és az illetékes vadásztársaságnak is.

Emellett fontos tudni, hogy az elhullott állat az állam tulajdonát képezi, így ha a sofőr elviszi az autóval, az lopásnak minősül.

Marosán Miklós, az Állatorvosi Tudományegyetem Egzotikusállat- és Vadegészségügyi Tanszék egyetemi docense az InfoRádiónak korábban arról beszélt, hogy egyre több bírósági ügy indul a vadelütések miatt. A károk akár milliós nagyságrendűek is lehetnek.

Forrás: www.inforadio.hu

Megugrottak idén a kárkifizetések

2017 szeptember 12.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Életbiztosítás, Flotta biztosítás, Általános

Megugrottak idén a kárkifizetések

Az életágat a nyugdíjbiztosítások húzzák idén is, a vagyonbiztosításokon belül pedig a kötelező díjbevétel nőtt nagymértékben. A kárkifizetések a nemélet-ágon 20 százalékkal emelkedtek.

Hiába nőttek a díjbevételek, a kárkifizetések is megugrottak, így csak minimális mértékben nőtt a biztosítók profitja az első fél évben. A Magyar Nemzeti Bank adatai szerint a szektor 32,1 milliárd forintos adózás utáni eredményt ért el, ez még egy százalékkal sem haladja meg a tavalyit. Az életágon a biztosítástechnikai eredmény 13,5 százalékkal emelkedett, a nemélet-ágon viszont több mint 30 százalékkal csökkent (nagyrészt a növekvő kárkifizetések miatt).

Az életbiztosítási ágon a díjbevétel 3,2 százalékkal emelkedett 2016-hoz képest, az első hat hónapban 228 milliárd forint lett.

A vegyes életbiztosítások jól mentek, ezek díjbevétele több mint 14 százalékkal 48,5 milliárd forintra emelkedett. A húzótermék persze az idén is a nyugdíjbiztosítás volt, ami 42 százalékkal több – 27 milliárd forint – díjbevételt hozott, mint tavaly egyetlen fél év alatt. A fél év végén már csaknem 218 ezer embernek volt nyugdíjbiztosítása Magyarországon, közülük több mint 150 ezer valamely befektetési egységhez kötött konstrukcióban előtakarékoskodott. Az indexhez vagy befektetési egységhez kötött normál életbiztosításokból viszont ezúttal valamivel kevesebb – 10,6 milliárd forint – díjbevétel jött be, mint tavaly, főleg az egyszeri díjak visszaesése miatt.

A nemélet-ágon a díjbevételek 8,9 százalékkal nőttek 257,7 milliárd forintra. Kötelező gépjármű-felelősségbiztosításra (kgfb) 82,6 milliárd forintot fizettek be az ügyfelek, 15 százalékkal többet, mint tavaly. Az árak emelkedése tehát a tavalyihoz képest mérséklődött, de az idén így is valószínűleg csúcsot dönt a szektor kgfb-díj-bevétele. Az újautó-eladások emelkednek, és ez a cascós szerződések mennyiségén is látszik, számuk tavaly június óta több mint 33 ezerrel 853 ezerre nőtt.

A casco díjbevétele ennek ellenére viszonylag lassan nő, idén az első fél évben 6,3 százalékkal emelkedett 38,9 milliárd forintra. Ebben az autóbiztosítás-típusban a jelek szerint nem tudják még érvényesíteni a biztosítók a növekvő kárráfordításokat. A kötelezős és a cascós károk volumene is megugrott ugyanis a tavalyihoz képest. Kgfb-re az első hat hónapban csaknem 45 milliárd forintnyi kártérítést fizettek ki a biztosítók, 36 százalékkal többet, mint egy évvel korábban, a cascós kárkifizetések 17 százalékkal 22,3 milliárd forintra emelkedtek.

Kismértékben nőtt a lakossági vagyonbiztosítások száma, a fél év végén 3,127 millió lakásnak volt biztosítása. A díjakat az árverseny miatt csak lassan tudják emelni a cégek, ezért az első fél évben az ebből származó díjbevétel csak 58,6 milliárd forint lett, 3,6 százalékkal több, mint tavaly. Pedig a károk e szegmensben is megszaporodtak, a kifizetések tavalyhoz képest 26 százalékkal nőttek, és megközelítették a 20 milliárd forintot, amiben szerepet játszhattak a tavaszi-nyári viharok is.

A biztosítók nemélet-ágon keletkezett összes kárráfordítása a múlt évihez képest 20 százalékkal emelkedett az első fél évben, 111,4 milliárd forintra. Ennek ellenére a cégek tőkehelyzete ágazati szinten stabil, a szektor összes alapvető szavatolótőkéje a levonások után 517,6 milliárd forint volt, ami bőven több, mint a duplája az úgynevezett szavatolótőke-szükségletnek, és csaknem hatszorosa a minimális tőkeszükségletnek.

Forrás: www.vg.hu

Sokan biztosítás nélkül száguldoznak a robogókkal

2017 szeptember 11.

Kategória:

Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás

Sokan biztosítás nélkül száguldoznak a robogókkal

Évről évre egyre többen ülnek kismotorra, hogy ezzel is spóroljanak a kiadásokon. A szakemberek szerint már több mint félmillió robogó közlekedik az országban, ugyanakkor a Független Biztosítási Alkuszok Magyarországi Szövetségének becslése szerint mindössze minden ötödik tulajdonos fizeti rendszeresen a kötelező felelősségbiztosítás díját.

A felelőtlen robogósok az évi néhány ezer forint spórolásával sokat veszíthetnek, ugyanis a rendőri igazoltatás során büntetés jár a mulasztásért, ugyanakkor károkozás esetén saját zsebből kell kifizetniük a javítás költségeit. A szakemberek tapasztalatai szerint sok esetben a tulajdonosok sem tudják, hogy a segédmotoros kerékpárokra – a robogók nagy része ebbe a kategóriába tartozik – kötelező kgfb-t kötni, más esetekben viszont spórolásból nem fizetnek, ugyanis a biztosítási kötvényt a hatóságok csak közúti ellenőrzés keretében tudják elkérni.

A biztosítók a rendszám nélküli robogókra az alvázszám alapján kötik meg a kötelezőt, ennek díja általában évi háromezer forint körül alakul. Ugyanakkor a statisztikák szerint a kisebb teljesítményű motorok által okozott károk átlagos összege eléri a 350 ezer forintot, de személyi sérülés esetén nem ritka a milliós összeg sem. Komoly könnyebbség ugyanakkor a károsultaknak, hogy amennyiben biztosítatlan robogó okoz kárt, a károkozó helyett a Magyar Biztosítók Szövetsége Kártalanítási Számlája fizet, majd utólag behajtja a károkozón.

Gyakori eset ugyanakkor, hogy a vétkes robogós elhagyja a helyszínt, és ilyenkor szinte lehetetlen az elkövető beazonosítása. A szakemberek szerint javítana a biztosításkötési arányon egy olyan rendelkezés, amely kötelezően rendszámmal látná el a robogókat is. A forgalomba helyezés és kivonás lehetőségével sikerülne kiszűrni azokat a robogókat is, amelyek tulajdonságaik alapján már nem is a segédmotoros kerékpár kategóriába tartoznak.

Forrás: www.bama.hu

CLB TIPP: Robogóval rendelkezik? Hasonlítsa össze Ön is a biztosítók KGFB ajánlatait kalkulátorunk segítségével! Kötelező biztosítás kalkulátor >>

Új megoldásokkal reagálnak a biztosítók az új kockázatokra

2017 szeptember 11.

Kategória:

Általános

Új megoldásokkal reagálnak a biztosítók az új kockázatokra

A hazai vállalkozások többsége nincs tisztában a szakmai felelősségbiztosítás jelentőségével. Fontos tudni azonban, hogy a biztosítási szerződés önmagában nem elégséges, ha az nem fedezi a valódi kockázatokat, vagy nem biztosít megfelelő fedezetet egy adott károkozás esetén. Lambert Gábor, a Magyar Biztosítók Szövetségének kommunikációs vezetője szerint a magyarországi helyzet nem rosszabb, mint a környező országokban.

Piac & Profit: Egyre több szakma számára írják elő a jogszabályok kötelezően felelősségbiztosítás kötését, emellett sok megrendelő is kötelezi a beszállítókat ilyen szerződésekre. Tapasztal ennek hatására növekvő tudatosságot a kkv-szektorban a biztosítások kötése terén?

Lambert Gábor: Bár a hazai vállalkozások körében is terjedőben van a felelősségbiztosítás, a szerződések általános jellemzője, hogy a kártérítési limitek sok esetben alacsonyak, vagyis az ügyfelek rendre alábecsülik a lehetséges kockázatokat. Ez részben a vállalkozók „tudatlanságából” adódik, gyakran nincsenek tisztában az okozható kár mértékével, vagy egyszerűen spórolni szeretnének, és a legolcsóbb megoldásra törekednek . Megoldást az jelenthet, ha az érintett cégek meghallgatják szakértők tanácsát, hiszen sok vállalkozónak nincs meg a szükséges tudása, szakértelme ahhoz, hogy pontosan belője a kockázatok nagyságát. A változás nem csak a vállalkozások szempontjából lenne fontos, hanem azért is, hogy a károsultak megfelelő kártérítést kapjanak. Tanácsot elsősorban az alkuszoktól kaphatnak a leendő ügyfelek, de fontos szerepük lehet a különféle kommunikációs csatornáknak is. Az új igényekre termékinnovációkkal és a meglévő termékpaletta bővítésével válaszolhatnak a biztosítók, ami kedvező hatással lehet a keresletre.

Piac & Profit: Mi a helyzet a kkv-szektorban?

Lambert Gábor: Olyan adatunk nincs, hogy a kis- és középvállalkozások milyen szinten és számban biztosítottak, pár tízezres szerződésszámból lehet kiindulni a felelősségbiztosítás terén, ebben viszont nem csak vállalkozások vannak. Sok területen lehet biztosítást kötni, amikor valaki úgy érzi, hogy munkájával másoknak kárt okozhat.

Piac & Profit: A technológiai fejlődés életre hív-e új biztosítási formákat? Törődnek-e ezzel a cégek?

Lambert Gábor: A biztosítási piac természetesen reagál, rohamosan fejlődik és állandóan alkalmazkodik a változó követelményekhez. Úgy tűnik nemzetközi szinten is, hogy a kiber-biztosítás az óriási kockázatok ellenére prosperáló, dinamikusan fejlődő ágazat. Persze itt is nagyon pontosan el kell találni a limitet, hogy a biztosító milyen összeghatárig tudja vállalni a kockázatokat, azokat a lehetséges károkat, amiket mondjuk egy hacker-támadás vagy egy számítógépes beavatkozás okozhat az egész vállalatnak. Ismereteim szerint ez az ágazat Magyarországon még gyerekcipőben jár, a cégek a kibertámadások naponta növekvő száma, a fenyegetések ellenére sem ismerték fel, hogy lépni kellene. Még időben.

Forrás: www.piacesprofit.hu

Egymilliós biztosítás kell a villanyszerelőknek

2017 szeptember 06.

Kategória:

Vállalkozói biztosítás, Általános

Egymilliós biztosítás kell a villanyszerelőknek

Szeptembertől bizonyos építési tevékenységeket végzőktől minimum 1 millió forint összegű felelősségbiztosítás meglétét várja el két kormányrendelet. Mindenkinek, aki rendelkezik ilyennel, érdemes ellenőriznie, hogy a konkrét szerződés mire nyújt fedezetet - hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

A kormányrendeletek szerint szeptembertől minden villanyszerelési-, vízközmű-bekötési tevékenységet végző szakembernek, gazdasági társaságnak (vagyis akik a hálózatokra való csatlakozást végzik el) be kell jelentenie azt a műszaki biztonsági hatóságnál. Ezt egy formanyomtatvány segítségével tehetik meg, amihez csatolni kell a meghatározott képesítés és gyakorlati idő meglétét igazoló okiratokat. Emellett a tevékenység végzésének feltétele az is, hogy nyilatkozzon arról, az alkalmazott technológiához jogszabályban előírt feltételeknek megfelel, továbbá rendelkezzen legalább 1 millió forint értékű felelősségbiztosítással, ami a munkavégzésből eredő esetleges károk fedezetét hivatott megoldani.

A felelősségbiztosítási piac a nem-életbiztosítási terület átlagát meghaladó mértékben növekedett 2016-ban is, s az általános felelősségbiztosítások közül számos megfelel a jogszabályban előírt követelményeknek – hívta fel a figyelmet a MABISZ. Azonban akik rendelkeznek ilyennel, azoknak is mindenképpen érdemes konzultálniuk biztosítójukkal vagy alkuszukkal arról, pontosan mire nyújt fedezetet a szerződésük. A műszaki biztonsági hatóság megtiltja a tevékenység végzését abban az esetben, ha a szerelő az említett követelményeknek nem felel meg, de akkor is, ha súlyosan megsérti a vonatkozó szakmai szabályokat, mely révén élet és testi épség veszélyeztetését, vagy jelentős anyagi kárt okozott. Egy évre felfüggesztethető a tevékenység akkor is, ha a szerelő nem a felülvizsgált tervdokumentációnak, illetve nem az előírásoknak megfelelően végezte el a munkát.

A tavaly év végi adatok szerint 110 ezer általános felelősségbiztosítási szerződést kötöttek meg. A piac élénkülése részben annak a jogalkotói tevékenységnek volt a következménye, amely az építőipari tervezési és kivitelezői tevékenységet végző vállalkozások számára előírta a kötelező felelősségbiztosítást.

Jellemzően azonban ezekben a szerződésekben nagyon alacsonyak a biztosítási összegek, mivel sok esetben nincs törvény által előírt minimális limit, illetve maguk az érintettek sincsenek tisztában az általuk okozható kár lehetséges mértékével. Ennek megfelelően számukra a legfontosabb szempont a minél alacsonyabb biztosítási díj. Az új jogszabállyal összefüggésben minden vállalkozónk érdemes átgondolni azt is, hogy esetleg 1 millió forintnál nagyobb károk keletkezhetnek-e munkájával kapcsolatban. „Ebben az esetben ugyanis a nagyobb biztosítási összeg a vállalkozónak és a megrendelőnek is nagyobb biztonságot jelent” – hívja fel a figyelmet a MABISZ.

Forrás: www.piacesprofit.hu