2016.02.29

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

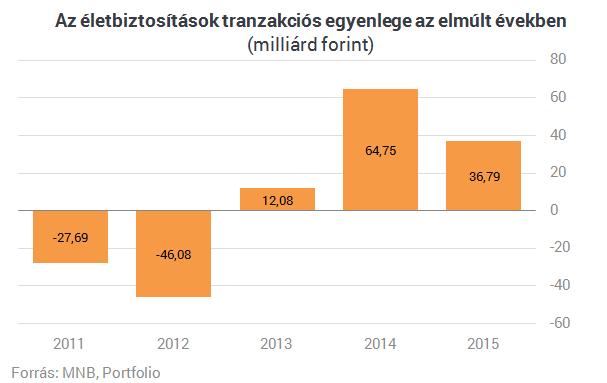

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Biztosítás fajta:

- Általános

Kötelező biztosítás: nagyot bukhat, aki most nem figyel

2016 február 10.

Kategória:

Kötelező biztosítás

Érdemes kiemelt figyelemmel lenni a díjfizetéssel kapcsolatos közeledő türelmi idő végére az év végi évfordulós kgfb-szerződéssel rendelkező autósoknak - hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Az év végi évfordulós kötelező gépjármű-felelősségbiztosítási szerződésekre (kgfb) legkésőbb március 1-jén éjfélig be kell érkeznie az esedékes díjrészletnek a biztosítókhoz. A jogszabály szerint legkésőbb a kgfb-díj esedékességétől számított 60 napos türelmi idő végéig kell beérkeznie a biztosító társasághoz az aktuális díjrészletnek - ez a január 1-jei évfordulós szerződéseknél március 1-je. Ha csekken történik a díjfizetés, mindenképpen érdemes néhány napos átfutási idővel számolniuk az ügyfeleknek.

Abban az esetben, ha március elsején éjfélig nem érkezik be az összeg a biztosítóhoz, akkor az ügyfél szerződése díjnemfizetés miatt megszűnik, és a díjjal nem fedezett időszakra a törvény rendelkezései szerint fedezetlenségi díjat kell fizetni. Az ebben az időszakban okozott kárt pedig a károkozónak kell megtérítenie.

A fedezetlenségi díj felszámítását 2010. január 1-je óta törvény írja elő, annak kiszámítása napi díjszámítással történik, amely 2016-ban személygépkocsik esetében - a gépjárművek teljesítményétől függően - 280-660 forint a biztosítással nem fedezett napokra. Nagyobb tehergépjárművek, vontatók esetében a napi díj ennél jóval magasabb is lehet, a napi 2100-2600 forintot is elérheti. Ha a kgfb-szerződés díjnemfizetés miatt szűnik meg, azt kizárólag a korábbi biztosítónál lehet újrakötni ugyanazon biztosítási időszakra.

Mint ismert, a 2010. január 1-je után vásárolt gépjárművek kgfb-szerződésének évfordulója már nem január 1-je, hanem a szerződés megkötésének dátumához igazodik. A MABISZ statisztikái szerint az összes, mintegy 4,35 millió jármű 44 %-a, 1,9 millió jármű gépjármű kgfb-szerződésének évfordulója továbbra is január 1-je. A 4,35 millió járműből 2,79 millió személyautó van magánszemélyek tulajdonában. Közülük 1,25 millió gépkocsi volt január 1-jei évfordulós tavaly októberben, esetükben kerülhetett sor évfordulós biztosítóváltásra. A tapasztalatok szerint évről évre egyre kevesebben cserélnek biztosítót a kgfb-kampányokban.

Forrás: Portfolio

Megjelent a Mezőgazdasági biztosítás díjához nyújtott támogatás című felhívás

2016 február 10.

Kategória:

Vállalkozói biztosítás

Megjelent a Mezőgazdasági biztosítás díjához nyújtott támogatás című felhívás

A mezőgazdasági termelést érintő időjárási és más természeti események miatti kockázatok hatásának enyhítése érdekében a korábbi években folyamatosan kialakított kockázatközösségi rendszer fenntartása szükséges. A mezőgazdasági termelők öngondoskodáson alapuló felelősségének megerősítése, az állami segítség hatékonyabbá tétele, valamint az érintettek arányos felelősségvállalása jellemzi a több pillére épülő struktúrát.

Az intézkedés célja, hogy azon termelők, akik a nemzeti kárenyhítési alap nyújtotta védelemnél nagyobb mértékben kívánják kezelni az időjárási jelenségekből adódó termelési kockázataikat speciális, piaci biztosítással egészíthetik ki. A kialakított biztosítási portfólió a hazai igényekhez, tapasztalatokhoz igazodva a korábban hagyományos mezőgazdasági biztosításokat kibővítette, átstrukturálta. Az intézkedés bevezetésével kibővül a biztosított növénykultúrák, illetve káresemények palettája és növekszik a biztosítással lefedett területek aránya is. Az intézkedés által a termelők gazdálkodása kiszámíthatóbbá válik, amely jelentősen ösztönzi a biztosítás megkötésére irányuló szándékot.

A támogatásra rendelkezésre álló tervezett keretösszeg összesen 23,7 milliárd forint. Ebből a felhívás meghirdetésekor a támogatásra rendelkezésre álló tervezett keretösszeg szakaszonként 4 milliárd Ft, amely a tárgyév mezőgazdasági termelésére vonatkozóan megkötésre kerülő mezőgazdasági biztosítások támogatására vonatkozik. A felhívásra az aktív mezőgazdasági termelők nyújthatnak be támogatási kérelmet.

A támogatás mértéke, összege

A támogatási összeg a tárgyév július 31-ig az egységes kérelemben bejelentett, illetve szeptember 30-ig, a biztosító által megküldött díjelőírási adatok alapján és a biztosító, illetve a szerződő fél díjigazolásában foglaltak figyelembevételével kerül megállapításra. A támogatás maximális mértéke az összes elszámolható költség (megfizetett éves nettó biztosítási díj) 65%-a.

Forrás: Agroinform

Ennyibe fájhat, ha nyugdíjbizosításban teszel félre

2016 február 10.

Kategória:

Életbiztosítás

Versenytársaikhoz képest drágák a befektetéssel egybekötött (unit-linked) biztosítások, a szolgáltatók a tetemes költségek elvonásához sajátos módszereket alkalmaznak. Megnéztük, hol mennyit kell fizetni a megtakarításunkért.

A nyugdíjbiztosítások esetében szinte lehetetlen számon tartani a sokféle költséget, amit a biztosító levon; ilyen a felhalmozási költség, adminisztrációs költség, fenntartási költség, vétel- és eladási jutalék, értékesítési díj, átirányítási költség, kockázati költség. A legnagyobb terhelést viszont minden esetben a kezdeti költségek jelentik, ennek elvonására minden biztosító más módszert alkalmaz.

Van olyan biztosító, amelyik a biztosítás futamidejének az elején elvonja az összes, a futamidő alatt felszámítandó kezdeti költséget. Ilyen például az NN Biztosító Motiva terméke, amely a befizetett éves díjunkból 30 százalékot von le első, 20 százalékot a második, és 20 százalékot a harmadik évben értékesítési díjként (majd ezután 3 százalékot minden évben), az Allianz Életprogram az első évből 25 százalékot, a CIG Pannónia Klikk nyugdíjbiztosítása pedig az első évben 14,5 százalékot von el a befizetett éves díjainkból (valamint 5 százalékot minden díjfizetésből).

A másik stratégia, hogy a biztosító elkülöníti az első 2-3 éves befizetett rendszeres díjunkat, és ezekből vonja a kezdeti költséget hosszabb időtávon. Ilyen például az Aegon Tempo nyugdíjbiztosítás, ahol két évnyi díjból képezik a költségalapot, majd annak aktuális összegéből 8,8 százalékot vonnak belőle 15 évig (4 százalékos díjarányos bekerülési költség mellett), vagy a Metlife MET-687-es számú Privát Nyugdíjprogramja, ahol három éves költségalapból vonnak a futamidő végéig (maximum 20 évig) 6 százalékos költséget (5 százalékos bekerülési költség mellett), valamint az Union Nyugdíj Program II, ahol időtávtól függően érvényesítik a kezdeti költségelvonást: legalább 15 éves futamidő esetén évi 0,583 százalékot vonnak el 10 évig. Az Union látszólagos versenyelőnye sem ilyen egyértelmű: itt ugyanis fix költséget határoz meg a szolgáltató, a többi esetben viszont a kezdeti díjtartalékra vonatkozó költség - az elvont egységek miatt - évente jellemzően csökken. Sajátos költségmodellt használ a Generali Aranyszárny Perspektíva modellje, ahol időtávtól függően határozzák meg azt, hogy milyen díjarányos költségeket von el a biztosító, kifejezetten kezdeti költség nem jelentkezik. 20 éves időtávon csökkenő, 5-1,6 százalékos költségekkel találkozhatunk díjfizetéskor, ami vonzó ajánlatnak tűnik.

Ha hosszú távon kitartunk a nyugdíjbiztosításunk mellett (márpedig ez a cél), akkor nincs jelentős különbség a költségstruktúrák között. Ha viszont valamiért rövidtávon fel akarjuk bontani a szerződésünket, jelentősebb veszteséget szenvedhetünk el egy olyan biztosítással, amelyik rövid időn belül magasabb költségeket von le, bár a visszavásárlási táblázatok miatt jellemzően egyiket sem úszhatjuk meg tíz éven belül jelentősebb tőkevesztés nélkül.

Forrás: Portfolio

Síelni mennél? Milliós kár is érhet, ha erre nem figyelsz

2016 február 09.

Kategória:

Utasbiztosítás

Még mindig sokan elfelejtenek utasbiztosítást kötni, ha külföldre utaznak. A közkedvelt téli sportok pedig veszélyesek is lehetnek, így alapos előkészületekre van szükség, hogy a lejtőkön is biztonságban legyünk.

Még mindig sokan vannak, akik elfelejtenek utasbiztosítást kötni, ha külföldre utaznak. A közkedvelt téli sportok pedig veszélyesek is lehetnek, a síelés illetve más téli sport közbeni káresetek a leggyakoribbak ebben az időszakban.

A sípálya nehézségi fokának rossz megítélése, a gyenge látási viszonyok és a jelzés nélkül irányt változtató síelők mind súlyos balesetekhez vezethetnek. Az Allianz statisztikái azt mutatják, hogy a téli balesetek közel 100 százaléka síelés, téli sport közbeni káreset, elvétve fordul elő más szerencsétlenség ebben az időszakban.

A sípályákon a leggyakoribb a térdszalag sérülés, szakadás vagy térd zúzódás. Szintén jellemző a síelőkre, hogy nagyobb számban szenvednek el különböző testrészeken töréseket: pl. a kulcscsonton, medencén, csuklón, alkaron, felkaron és a lábon. A ficamok, izomszakadások, fej- és csigolyasebesülések, különböző vágások egyaránt rendszeresek, bár kisebb arányban fordulnak elő. Viszont már a legkisebb sérülés külföldi orvosi ellátása is igen költséges lehet.

Egy súlyosabb baleset esetén pedig a műtét és a kórházi tartózkodás költsége elérheti akár a több millió forintos nagyságrendet.

Egyre nő azoknak az embereknek a száma, akik tudatosan gondoskodnak a síelés biztonságáról. Ha a nagy készülődésben elfelejtettük jó előre biztosítani külföldi tartózkodásunkat, ezt online akár közvetlenül az utazás előtt is pótolhatjuk, sőt már vannak olyan okostelefonos alkalmazások is, amellyel az utasbiztosítás akár a repülőtéren felszállás előtt két órával, vagy útközben az autópályán megköthető.

Jó tanácsok utazás előtt

Érdemes tájékozódni, hogy egy adott biztosításnál milyen feltételekkel és összeghatárokkal térülnek a költségek, és olyan utasbiztosítást választani, ami valóban teljes fedezetet nyújt egy síbaleset során felmerült költségekre - hangsúlyozta Kozek András, az Allianz vezérigazgató-helyettese.

Javasolt továbbá, hogy síeléshez olyan biztosítást kössünk, amelynek része a felelősségbiztosítás is. A sípályákon ugyanis nemcsak magunkat és személyes felszereléseinket érheti kár, de másoknak is súlyos sérüléseket okozhatunk egy véletlen ütközéssel, és biztosítás nélkül az ezzel járó kártérítés minket fog terhelni. Ha olyan baleset történik, amelyben más fél is érintett, mindenképp vetessünk fel jegyzőkönyvet, amiből egyértelműen kiderül, hogy ki ismeri el a felelősségét. Így elkerülhető, hogy a síelésről hazatérve egy hosszadalmas jogi procedúrába bonyolódjunk.

Célszerű a legváratlanabb eseményekkel is számolni, mint az utazás hirtelen meghiúsulása. A megfelelő biztosítás birtokában téli sport gyakorlása közben történt baleset vagy betegség esetén a biztosító visszatéríti a fel nem használt síbérlet költségeit. A síelés és snowboard szerelmesei számára tanácsos, hogy az utasbiztosításuk tartalmazzon a síeléshez szükséges felszerelésre is kiterjedő poggyászbiztosítást, illetve a téli sport gyakorlásához szükséges sportfelszerelés és sportruházat biztosított vagyontárgynak minősüljön.

Forrás: Pénzcentrum

Híztak tavaly a biztosítók

2016 február 09.

Kategória:

Életbiztosítás

Erős utolsó negyedévet zártak a hazai életbiztosítók, nagyot nőtt ugyanis a befektetési egységhez kötött (unit linked) életbiztosítások tartaléka. Az év végére 1148,2 milliárd forint volt a unit linked alapokban, körülbelül 50 milliárd forinttal több, mint 2014 végén – derül ki a Magyar Nemzeti Bank (MNB) adataiból. Az év végére tehát szinte teljesen visszanyerték a biztosítók azt az összeget, amit a harmadik negyedévben a tőzsdék esése miatt elveszítettek. Ennek egyik oka a megugró értékesítés is lehetett. A piaci szereplők korábban arról nyilatkoztak: az adókedvezménnyel támogatott nyugdíjbiztosítások miatt az év utolsó hónapja erős szokott lenni, ilyenkor sok az egyszeri befizetés is.

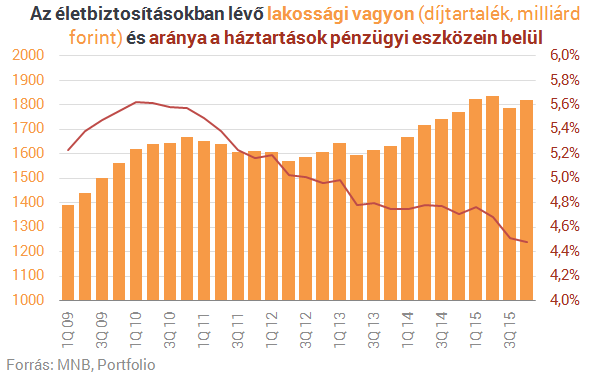

A hagyományos vegyes életbiztosításokon egyelőre nem látszik a pozitív trend. A tartalékok 620 milliárd forinton álltak az év végén, vagyis

5 milliárd forinttal csökkentek 2015-ben. Pedig a nyugdíjbiztosításokon belül a klasszikusok is egyre kedveltebbek, a legnagyobb piaci szereplő, az NN például főleg ilyen biztosítást ad el, és a dobogóról éppen csak lemaradó Aegonnál is ez a húzótermék. A nem életbiztosítások tartalékai minimális mértékben nőttek viszont 447 milliárd forintra. Ezeknél a biztosításoknál mindig megfigyelhető a szezonalitás, az év végén általában mélypontra kerülnek a tartalékok, hiszen az újévi díjak csak az első negyedévben érkeznek be, a károkat viszont az év végén is fizetik a biztosítók.

A harmadik negyedév tőzsdei bukása után óvatosabb üzemmódra kapcsoltak a biztosítók és az ügyfelek. Ennek egyik jele, hogy a forinteszközökön belül történelmi csúcs közelébe, 164 milliárd forintra nőtt például a készpénz mennyisége. A diszkontkincstárjegyek (dkj) mennyisége ugyan visszaesett, ez azonban a készpénzmennyiség növelésével együtt az állami dkj-kibocsátás visszafogásával is magyarázható. A magyar állampapírpiac jó teljesítményét a szűkös kínálat ellenére is igyekeztek kihasználni a piaci szereplők, ezt igazolja a 920 milliárd forint fölött ragadt államkötvény-állomány. A részvénypiacot továbbra is kerülik a biztosítók, a hazai közvetlen részvénybefektetéseik volumene 50 milliárd forint körül stagnál. A külföldi eszközökben viszont egyre jobban bíznak, ezek volumene 522 milliárd forintra emelkedett, vagyis a biztosítók most már minden ötödik forintot az országhatáron túl fektetnek be, nagyrészt befektetési alapokon keresztül.

Forrás: Világgazdaság

Nem sok idejük maradt az astrásoknak

2016 február 08.

Kategória:

Általános

Március 3-ig kell postai úton jelentkezni a román pénzügyi felügyeletnél a felszámolás alatt lévő Astra Biztosító azon ügyfeleinek, akiknek nem kötelező gépjárműfelelősség-biztosításuk volt.

Március 3-ig kell postai úton jelentkezni a román pénzügyi felügyeletnél a felszámolás alatt lévő Astra Biztosító azon ügyfeleinek, akiknek nem kötelező gépjárműfelelősség-biztosításuk (kgfb) volt - mondta Binder István, a Magyar Nemzeti Bank (MNB) felügyeleti szóvivője vasárnap az M1 aktuális csatorna reggeli műsorában.

Tájékoztatása szerint a nem kgfb jellegű, például casco, lakás- vagy utasbiztosítási szerződés alapján benyújtandó kártalanításhoz szükséges dokumentumok az MNB honlapján is elérhetőek, azokat úgy kell postázni, hogy március 3-ig a címzetthez érjenek.

Binder István elmondta, az Astrának Magyarországon 200 ezer ügyfele volt, ebből 160 ezren kgfb-ügyfelek voltak, ezen károsultaknak a Magyar Biztosítók Szövetségéhez (MABISZ) kell fordulni, őket a magyar szervezet fogja kártalanítani.

Szerző: MTI

Forrás: Világgazdaság

Megkapják a pénzüket a magyar astrások Romániától

2016 február 08.

Kategória:

Általános

A MABISZ és a román biztosítási garanciaalap (FGA) megállapodott az Astra Biztosító hazai kgfb-károsultjainak kifizetéséről, amit a MABISZ teljesít. Az egyéb károsultak az FGA honlapján elérhető magyar nyomtatványokat kitöltve adhatják be kárbejelentésüket a román garanciaalaphoz úgy, hogy az március 3-ig oda beérkezzék. Célszerű a kárkifizetési kérelmet, egyéb – például díj-visszatérítési – igénybejelentéseket is ugyanígy késlekedés nélkül megtenni az FGA felé.

A Magyar Biztosítók Szövetsége (MABISZ) és a román pénzügyi felügyelet (ASF) mellett működő biztosítási garanciaalap írásos megállapodást kötött a román Astra Biztosító hazai kötelező gépjármű-felelősségbiztosítási (kgfb) hazai károsultjainak kifizetéséről. Az egyezség szerint itthon a MABISZ fogadja, méri fel, szemlézi és fizeti ki forintalapon az Astra Biztosító hazai fióktelepe kgfb-biztosítottjai által okozott károkat az FGA nevében is azoknak a károsultaknak és követeléssel élőknek, akiknek ezt még nem rendezték és nem térítették meg.

A kgfb-károk intézését, kifizetését a múlt év őszén született törvényi szabályozás nyomán már jelenleg is végzi a MABISZ, javasolt, hogy az eddig még nem jelentkező károsultak késlekedés nélkül itt jelentsék be kgfb-kárukat. Ezzel párhuzamosan célszerű, hogy az esetleg még mindig Astra kgfb-szerződéssel rendelkező ügyfelek minél hamarabb szerződjenek át egy másik biztosítóhoz.

Az egyéb, nem kgfb jellegű – például casco, lakás- vagy utasbiztosítási szerződés alapján benyújtott – kárigényeket, illetve az Astra-szerződők által befizetett, de meg nem szolgált (akár kgfb) biztosítási díjakat az FGA téríti meg. Mint azt az ASF legfrissebb tájékoztatásában közölte a Magyar Nemzeti Bankkal (MNB), az FGA-hoz március 3-ig lehet megtenni magyar nyelven – kizárólag írásban – a kárbejelentéseket és a kárrendezést megindító kérelmet úgy, hogy azok addigra meg is érkezzenek. Célszerű a korábban az Astra Biztosító magyarországi fióktelepének vagy esetleg az FGA-nak korábban már beadott kárbejelentéseket is ismételten megküldeni.

A magyarországi nem kgfb-s károsultaknak, meg nem szolgált díjat visszaigénylőknek a román jogszabályok alapján még egy további írásos kárkifizetési kérelmet is be kell adniuk az FGA-hoz. Célszerű ezeket is – akár együtt a többi dokumentummal – úgy elküldeni, hogy március 3-ig megérkezzenek a címzetthez. Az FGA-nál tehát többféle kérelmet kell kitölteni, ezek, s az elküldésükkel kapcsolatos tudnivalók a román garanciaalap honlapján, illetve ügyfélszolgálatán érhetők el (a nyomtatványok elérési helyére lsd. melléklet is).

A román hivatalos értesítőben (Bucharest Tribunal) 2016. január 21-én tették közzé, hogy a bukaresti törvényszék 2015. december 3-án elrendelte a román Astra Biztosító felszámolását. Ez azonban nem emelkedett jogerőre, mert január 29-én a román Astra Biztosító egyik fő részvényese fellebbezett a döntés ellen. A végső döntést bíróság mondja majd ki, amelynek időpontját még nem jelölték ki.

Az FGA honlapján közzétett közlemény szerint a román garanciaalap azt követően teljesít kifizetéseket a bejelentett, elismert igényekre a követeléssel élőknek, hogy a felszámolásról szóló döntés jogerőssé, véglegessé válik.

Az MNB – amely nem felügyeli az Astra Biztosítót – az érintett magyarországi fogyasztók védelme érdekében nyújt honlapján folyamatos tájékoztatást a román Astra Biztosító károsultjainak, ügyfeleinek kártérítésére vonatkozóan. A biztosítási szerződésekkel kapcsolatos teendőkről és szabályokról a MABISZ honlapján találhatók naprakész információk.

Forrás: hvg.hu

Felelőtlenül bátrak a magyar cégek

2016 február 08.

Kategória:

Vállalkozói biztosítás

A környezetszennyezés, a biodiverzitás fenntartása és a klímaváltozás új és egyre növekvő mértékű kockázatot jelent a vállalkozásoknak. A hagyományos biztosítások nem fedezik az ebből fakadó károk többségét, Magyarországon mégis nagyon csekély az érdeklődés a felelősségbiztosítások iránt.

Ha a cég védelméről van szó, egy vállalatvezetőnek elsőként azoknak az eszközöknek a biztosítása jut eszébe, amivel a termelést és a munkát végzi. A Generali Biztosító vállalatbiztosítási adatai alapján, éves szinten a kkv-szektornak kifizetett kárösszeg megközelíti a 10 milliárd forintot. A biztosítótársaság szerint a kkv-knál a három leggyakoribb eset itthon a tűz- és elemi károk, az üvegek törése, illetve a betöréses lopás és rablás.

A vagyon védelmén és a stabil működés biztosításán túl nem szabad elfeledkezni azokról az esetekről sem, amikor a vállalat akaratlanul ugyan, de vét környezete, partnerei ellen. Ezen a területen legfeljebb a nagyvállalatok körében látszik előrelépés, a kisebb cégek továbbra is alulbiztosítottak – állapították meg biztosítási szakemberek a MABISZ 6. nemzetközi konferenciáján, ahol kiemelten foglalkoztak a felelősségbiztosítás kérdésével. A vállalatok felelősségét még csak a társadalom szűk rétege kéri számon, és a vörösiszap-katasztrófához hasonló esemény sem gyakran fordul elő, ami ráirányítaná a figyelmet az alulbiztosítottság veszélyére. A hazai cégek pedig inkább spórolnak a felelősségbiztosításon: egy komolyabb kár esetén a többség valószínűleg még azok között sem számíthatna megfelelő kártérítésre, amelyeknek van ilyen, köszönhetően az alacsony kártérítési limiteknek, a korlátozott fedezeti körnek, és gyakran az önrész is komolytalannak tűnik.

A limitet és az önrészt az ügyfél választhatja meg, ezek pedig befolyásolják a biztosítás díját. A cégek pedig a tapasztalatok szerint a rövid távú spórolás miatt túlságosan sokat kockáztatnak. A limit határozza meg, hogy a biztosító káresemény esetén maximum milyen összeget fizet. Lehet éves, vagy káresemény szintjén meghatározott. Az önrész – hasonlóan a casco biztosításhoz az az összeg, amit az ügyfélnek saját zsebből kell kifizetnie kár esetén. Valójában ezeken nem érdemes spórolni, mert az alacsony limit vagy túl magas önrész akár súlyos helyzetbe is hozhat egy céget káresemény esetén. Ráadásul a biztonságosabb konstrukciók is csak 10-20 százalékkal drágábbak. Ennyiért igazán nem éri meg kockáztatni.

A törvény segít

Szombat Tamás, az Aegon Magyarország Biztosító vezérigazgató-helyettese szerint egyedül ott történt némi előrelépés, ahol szabályozás született, ami kötelezően előírja a biztosítás megkötését. A Groupama Biztosító főosztályvezetője, Faragó-Szabó Flóra is a kötelező felelősségbiztosítás létrehozása mellett érvelt a MABISZ-konferencián. A Generali Biztosító vállalati vagyonbiztosítási igazgatója, Hajas Gábor pozitívumként emelte ki, hogy nőtt az állami szervek ellenőrzési szerepe, de ez nem szabad, hogy olyan tévképzetet ébresszen a vállatokban, hogy így nincs már szükségük kiegészítő védelemre.

Általánosságban persze nehéz megbecsülni a felelősség árát. A szakértők a cégnél végzett kockázatfelmérés és a várható következmények latolgatása után tesznek ajánlatot. Figyelembe veszik, hogy az adott kockázat milyen következményekkel járhat, és vizsgálják a társaságnál végzett karbantartások gyakoriságát, az alkalmazott technológiák minőségét. A biztosítás megkötését követően pedig évente ellenőrizik, hogy változott-e bármi.

Ha a vállalatok – különösen a kkv-k – és a lakosság tudatossága nőne, valamint megszületnének a megfelelő szabályozások, a jelenleg 20,6 milliárd forintos felelősségbiztosítási piac a biztosítótársaságok szerint három éven belül 25 milliárdosra nőhetne.

Biztosítási típusok

A felelősségbiztosítás a vállalkozó vagy cég által okozott kár esetén fizet a károkozó helyett, ezért a típusok között az a különbség, hogy a vállalkozás kinek okoz kárt.

Általános felelősségbiztosítás: bárkinek okozott személyi sérüléses kárt és a harmadik személynek okozott dologi kárt téríti meg. (Például, ha a céges kocsi karambolozik.)

Szolgáltatói vagy termék felelősségbiztosítás: a szolgáltatás nyújtása alatt a szerződéses partnereknek okozott dologi kárt téríti meg. (Például, ha a szobafestő betöri az ablakot munka közben.)

Szakmai felelősségbiztosítás: szakmai hibával szerződéses partnernek okozott károkra nyújt fedezetet. Azokban az esetekben van rá szükség, amikor olyan területen tevékenykedik a vállalkozás, amelyre nem köthető szolgáltatói felelősségbiztosítás – ezt általában jogszabály írja elő. Például az orvosi vagy egészségügyi szakmai felelősségbiztosítás, őrző-védő cégek szakmai felelősségbiztosítása vagy a könyvelői és könyvvizsgálói szakmai felelősségbiztosítás ilyen.

Munkáltatói felelősségbiztosítás: a munkáltató által az alkalmazottnak okozott személyi és dologi kárt téríti meg, általában a munkahelyi balesetek ide tartoznak.

Vezető tisztségviselők felelősségbiztosítása: vezető tisztségviselők és felügyelő bizottsági tagok által okozott kárra fizet. A vezető tisztségviselők növekvő felelősségi köre az egyik legnagyobb visszhangot kiváltó változás az új Ptk-ban.

Forrás: Piac és Profit

Folytatódik a mezőgazdasági biztosítási díjtámogatás kifizetése

2016 február 05.

Kategória:

Vállalkozói biztosítás

A mezőgazdasági biztosítási díjtámogatás kifizetése újra elkezdődött, mintegy 1,7 milliárd forint összegben.

A Mezőgazdasági és Vidékfejlesztési Hivatal (MVH) 2015. december óta mintegy 3900 gazdálkodó részére 1,3 milliárd forint összegben teljesítette a mezőgazdasági biztosítási díjtámogatás kifizetését.

A fennmaradó közel 4700 termelő jóváhagyott kérelmének kifizetése elkezdődött, mintegy 1,7 milliárd forint összegben.

További információ az www.mvh.gov.hu oldalon.

Forrás: Agroinform

Ezek a magyar biztosítóknál elérhető befektetések

2016 február 04.

Kategória:

Életbiztosítás

A nyugdíjbiztosításoknak köszönhetően folyamatosan nő Magyarországon a befektetéshez kötött (unit-linked) biztosítások szerződésállománya, mégis sok olyan biztosítói ügyfél lehet itthon, aki nem tudja, pontosan milyen befektetésben fialtatják a pénzét. A Portfolio biztosítói és alapkezelői körkérdéséből kiderült, hogy a hazai biztosítók többsége nagy felhozatallal rendelkezik az alapkezelők termékeiből, ráadásul számosságában több a külföldi alapkezelővel való együttműködés, mint a hazai. A széles befektetési paletta ellenére a unit-linked biztosítással rendelkező magyarokra jellemzőbb a konzervatívabb befektetési döntés, de egy-két biztosító ügyfelei azért be mernek vállalni magasabb kockázatot is, ha tetszetős hozamokról van szó - írja a portfolio.hu.

Magyarországon sokan rendelkeznek befektetéshez kötött, ún. unit-linked életbiztosítással, de csak kevesen tudják, milyen befektetések is vannak a termék mögött. Az életbiztosításokból származó díjbevételeken belül egyértelműen uralják a mezőnyt a unit-linked típusú biztosítások, nem árt tehát tudni azt sem, pontosan milyen befektetések is vannak ezek mögött a biztosítások mögött.

Ebből kiindulva a nagy hazai biztosítók és alapkezelők körében is körbekérdeztünk a hazai unit-linked biztosítási termékekben elérhető hazai és külföldi befektetési és eszközalapokról, kíváncsiak voltunk arra, hogy a nagy biztosítók milyen alapkezelőkkel dolgoznak együtt és mely alapkezelők termékeit ajánlják ügyfeleiknek.

Nagyobb a külföldi felhozatal

A választ adó biztosítók közül az Aegonnál találkozhatnak az ügyfelek a legtöbb hazai alapkezelő eszközalapjával a unit-linked biztosításokon belül, a biztosító ugyanis hét hazai befektetési alapkezelő termékeit is elérhetővé teszi. Nem sokkal marad le egyébként a CIG Pannónia sem a sorban, a Generali ugyanakkor a cégcsoporton belüli alapkezelő alapjaira esküszik. Az Allianz Biztosító nem említett konkrét neveket, ugyanakkor elmondták, hogy folyamatosan változtatják az eszközalapokban lévő befektetési instrumentumokat, ennek megfelelően az alapkezelőket is. A hazai alapkezelők közül a legnépszerűbb a Concorde és az Aberdeen volt a válaszok alapján.

Külföldi alapkezelői kapcsolatokkal már sokkal többen rendelkeznek a biztosítók közül, a CIG Pannónia például önmagában 19 külföldi szereplővel működik együtt, emellett az Aegon és a Vienna Life is 7-8 szereplő eszközalapjait teszi elérhetővé a unit-linked biztosításokon belül. A külföldi alapkezelők közül egyértelműen tarolt a BlackRock, amelynek főként az iShares tőzsdén kereskedett (ETF) alapjai keresettek a biztosítóknál. Beszédes adat továbbá, hogy a válaszok alapján az összesen 13 hazai alapkezelő termékei mellett közel 30 külföldi szolgáltató eszközalapjait érhetik el az ügyfelek.

A unit-linked termékeken belül az együttműködések számától függetlenül biztosítónként eltér, hogy a hazai vagy a külföldi alapkezelők termékei dominálnak-e, a válaszok szerinti átlagos érték minden esetre a külföldi alapok felé billenti a mérleget. A Vienna Life-nál és az NN-nél egyértelműen dominálnak a külföldi eszközalapok a unit-linked termékeken belül, míg az Aegonnál és a Generalinál már a hazai eszközalapokat tartják nagyobb arányban az ügyfelek.

Inkább nem kockáztatnak az ügyfelek

Úgy tűnik, az ügyfelek többsége nem szeret kockáztatni (vagy inkább a biztosítók ettől bölcsen megóvják őket), ezt támasztja alá, hogy a biztosítók többségénél az ügyfelek inkább a kevésbé kockázatos pénzpiaci és kötvénybefektetéseket preferálják a unit-linked termékeken belül. A válaszadók közül egyedül az Aegon, a CIG Pannónia és a Vienna Life adataiban volt 30-40%-ot elérő a részvénybefektetések súlya.

A szélesebb befektetési választék mellett az ügyfeleknél valós igényként merül fel az is, hogy olyan termékeket kaphassanak a biztosítóknál, ahol vételi vagy éppen eladási megbízásokra is alkalmas funkciók is elérhetőek legyenek. Megkérdeztük tehát a biztosítókat arról is, hogy ügyfeleik mennyire veszik igénybe a stop-loss, a start-buy, illetve más, vételi vagy eladási megbízásra szolgáló funkciókat azoknál a termékeknél, ahol ezek elérhetőek. A Groupamánál például az ilyen szolgáltatást nyújtó biztosításoknál az ügyfelek több mint 90%-a igényli is ezeket a funkciókat, a Vienna Life-nál ez az arány 60-65%, az Allianznál pedig az új ügyfelek mintegy felét érinti. Persze a magas arányok sem jelentik feltétlenül azt, hogy a funkciókkal az ügyfelek többsége tisztában lenne.

Forrás: Biztosítási Szemle