2016.02.29

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

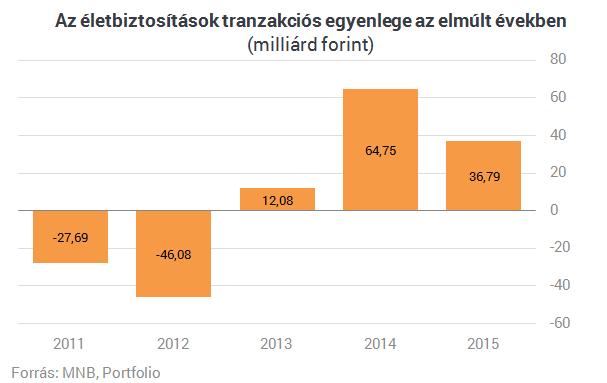

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

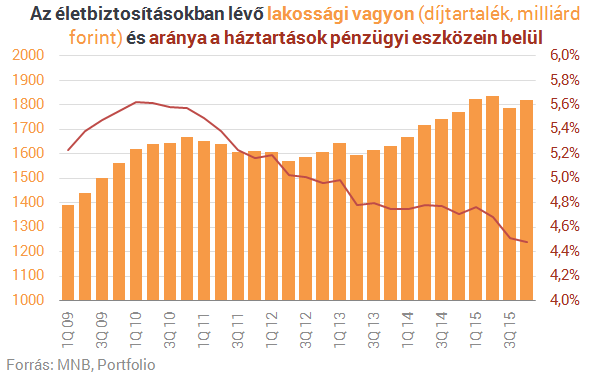

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Biztosítás fajta:

- Általános

Negyedmillió kgfb-váltóra számít az FBAMSZ

2015 november 12.

Kategória:

Kötelező biztosítás

Az idei év végi kgfb-kampány az első, amelyben az autósoknak már kevesebb mint a fele érintett. Ennek megfelelően az érezhető díjemelés ellenére sem vár 180 ezernél több biztosítóváltót a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ). A saját biztosítójukhoz újraszerződőkkel és az Astra még meglévő ügyfeleinek átszerződéseivel együtt a szövetség mintegy 250 ezer szerződésváltással kalkulál, ami némileg elmarad a tavalyi év 270 ezres szintjétől.

Az idei kampány aktivitását erősítheti, hogy a tavalyinál nagyobb, óvatos becslések szerint is 15 százalék körüli az átlagos díjnövekedés, valamint az, hogy ismét több biztosító kínál kedvezőbb díjat újonnan kötő ügyfeleinek, ugyanakkor egy év alatt az autósok újabb 8-10 százaléka került ki az év végi váltók köréből, és az idén nincs olyan biztosító, aki kiugróan kedvező ajánlatokkal próbálná a többiektől átcsábítani az ügyfeleket.

A piaci szereplők figyelme ma már sokkal inkább az év közben váltókra koncentrálódik: az érintett 15 biztosító(azóta az Astra már kiesett ebből a körből) az elmúlt évközi időszak során 77-szer módosította kisebb-nagyobb mértékben tarifáit annak érdekében, hogy minél pontosabban elérhesse a megcélzott ügyfélkört. A tapasztalatok szerint a biztosítók egyre jobban képesek figyelni a megfelelő kár/díj egyensúly beállítására is.

„Az idei kampányban is a független alkuszok kínálják a legösszetettebb ügyféltámogatást – hangsúlyozza Papp Lajos, a FBAMSZ elnöke. – Kalkulátoraik megbízhatóan hasonlítják össze a biztosítók árajánlatait, a kalkulált díjra pedig árgaranciát is vállalnak. Más összehasonlító rendszerekkel szemben pedig olyan szolgáltatásokat is nyújtanak, mint az előző szerződések felmondása, az együttkötési kedvezmények bemutatása, képviselet a kárrendezés során, vagy éppen segítség az elakadt biztosítási adminisztráció előremozdításában. Ezért nem meglepő, hogy az időszak során kezdeményezett szerződésváltások mintegy 80 százalékát az alkuszokon keresztül intézik az ügyfelek.”

Ismét foglalkozni kell a flották kötelezőjének és a direkt kárrendezésnek a kérdésével

Az Astra Biztosító problémái miatt vétlen károsultak ezreinek kellett hetekig kálváriát járniuk szervizek, biztosítók és hatóságok háromszögében, mielőtt egyedi megoldás született problémájukra. Minderre nem került volna sor, ha Magyarországon is bevezették volna már a FBAMSZ által régóta kezdeményezett direkt kárrendezést.

A direkt kárrendezés lényege, hogy a balesetben résztvevő vétlen félnek nem kell megkeresnie a károkozó biztosítóját, a kárt a saját biztosítójával rendezheti – ez utóbbi maga egyezik majd meg a másik fél biztosítójával. Bevezetése végre megvalósítaná a károsultak védelmét. Miközben minőségi javulást eredményezne a biztosítói szolgáltatásban, hozzájárulna a gazdaság fehérítéséhez is – magyarázza a FBAMSZ elnöke. – Ezért szövetségünk továbbra is fontos célkitűzésének tartja, hogy ez a szolgáltatás – akár fokozatosan, elsőként csak a töréskárokra alkalmazva – a hazai piacon is általánossá váljon.”

További jelentős, rendezésre váró probléma a flották kérdése. Jelenleg a biztosítók a szigorú szabályozás miatt egyedi, cégre szabott flottadíjakat hirdetnek (akár adószám alapján specifikálva), egyes társaságok díjhirdetéseinek csaknem felét ezek teszik ki. A túlszabályozott, bonyolult rendszer az elmúlt fél évtized összegyűjtött tapasztalatai alapján könnyen egyszerűbbé válhatna: ehhez mindössze a flotta fogalmának egyértelmű törvényi definíciójának meghatározásával egyidejűleg a flották kgfb-jét oda kell sorolni, ahová logikusan is tartozik: a vállalati vagyonbiztosítás kategóriájába.

Az Allianz Hungária a legjobb magyar biztosító

2015 november 11.

Kategória:

Assistance, Gépjármű biztosítás, Motor biztosítás, Kötelező biztosítás, Casco biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Munkanélküliség biztosítás, Általános

Az Allianz Hungária Zrt. is indult a World Finance londoni székhelyű, piacvezető pénzügyi szaklap pályázatán, ahol 2007 óta évről évre díjazzák a világ legjobb, leginnovatívabb és legeredményesebb vállalatait különböző kategóriákban. Idén 10 kategóriát indított a pénzügyi lap, ezek között a biztosításszakmai díj elnyeréséért nyújtott be pályázatot az Allianz.

A World Finance olvasóközönségének szavazatai alapján az Allianz Hungária Zrt. idén bekerült Magyarország 3 legjobb biztosítója közé, amelyek közül szakmai zsűri döntött arról, hogy ki kapja a legjobb biztosító társaságnak járó díjat. A World Finance Global Insurance Award 2015 versenyen a kvantitatív és kvalitatív válaszok alapján az Allianz Hungária Zrt. nyerte el a legjobb magyar General Insurance Company címet.

„A World Finance Global Insurance Award 2015 versenyen elnyert díjunk abban erősített meg, hogy folytassuk a digitalizációs és innovációs törekvéseinket. Számunkra kiemelten fontos az, hogy az Allianz Hungária név továbbra is egyet jelentsen a stabilitással és a megbízhatósággal. 2015-ben is folytattuk azt a munkát, hogy ügyfeleink igényeihez igazodó, kiemelkedő szolgáltatásokat nyújtsunk. A mobil POS bevezetése révén tanácsadóinknál egyszerűen, gyorsan és biztonságosan bankkártyával is lehet rendezni az első, az esedékes vagy akár a késedelmes díjat. Ha pedig ügyfelünk a telefonos ügyintézést részesíti előnyben, akkor a magyar biztosítási piacon elsőként az Allianznál élhet a telefonon keresztüli bankkártyás fizetési lehetőséggel. Megújult a honlapunk is, aminek köszönhetően lehetővé vált, hogy web-oldalunk minden platformon – a hagyományos számítógépek után már a rohamosan terjedő táblagépeken és okostelefonokon is – egységes megjelenésű, jól használható legyen, és dizájnjában, valamint webes megoldásaiban is megfeleljen a legújabb trendeknek” – mondta Kisbenedek Péter elnök- vezérigazgató.

(Forrás: Biztosítási Szemle)

Csavar egyet a kgfb tarifák szabályozásán a kormány

2015 november 10.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

A biztosítók korábbi ügyfeleik hűségét tudnák csak ezentúl díjtarifájukban elismerni a kötelező gépjármű-felelősségbiztosításról (kgfb) szóló törvény módosítására ma benyújtott törvényjavaslat szerint, vagyis lényegében megfordítanák a mostani szabályozást.

A Balla György és Gulyás Gergely fideszes képviselők által jegyzett törvényjavaslat indoklása szerint egyes kgfb-t kínáló biztosítók az elmúlt években csak az új ügyfelek részére tettek kedvezőbb ajánlatot az új biztosítási időszakra, régi ügyfeleik szerződése az újakhoz képest rosszabb feltételekkel módosult.

A törvényjavaslat ezt a tendenciát kívánja megfordítani úgy, hogy a biztosítók korábbi ügyfeleik hűségét tudják csak díjtarifájuk kialakításánál elismerni.

A javaslat kifejezetten rögzíti, hogy a díjtarifák közötti különbségtételre csak a régi ügyfél javára van lehetőség. Ezt a tényt a biztosító köteles a honlapján és az ügyfélfogadásra nyitva álló helyiségeiben folyamatosan feltüntetni.

A biztosítóknak figyelemfelhívásra alkalmas módon értesíteniük kell ügyfeleiket az évforduló előtt arról, hogy a díjtarifa a már meglévő ügyfelek számára nem lehet hátrányosabb az új ügyfelekhez képest, továbbá arról, hogyan módosul a szerződés a régi ügyfél javára az új szabályozás bevezetésének eredményeként.

A törvény elfogadása esetén a kihirdetését követő hatvanadik napon lép hatályba. Az új szabály a hatálybalépést követő naptól meghirdetett díjtarifa által érintett összes szerződésre vonatkozna.

(forrás: MTI - Portfolio)

Balesetbiztosítás: rendkívül alacsony a penetráció

2015 november 10.

Kategória:

Általános

A Vienna Life Biztosító – november végéig tartó reklámkampánya keretében – egy évig érvényes, teljesen ingyenes balesetbiztosítást ad mindenkinek, aki 2015. november 30-ig regisztrál a biztosító honlapján. A Neked is! biztosítás a biztosított baleseti halála vagy maradandó egészségkárosodása esetén nyújt anyagi védelmet. Az ingyenes Neked is! balesetbiztosítást bárki megkötheti magára, illetve korlátlan számú ismerősének elküldheti ajándékba a www.viennalife.hu/neked-is oldalon keresztül. A biztosítás ajándékozása, illetve megkötése semmilyen kötelezettséggel nem jár, s a szerződés 2016. november 30-án automatikusan megszűnik.

Magyarországon évente csaknem 690 ezer, orvosi ellátást igénylő baleset történik, amelyek következményeként nemcsak tartós egészségkárosodás léphet fel, de a balesetet elszenvedőnek átmenetileg a jövedelmei is kieshetnek, továbbá nem várt kiadásai is fölmerülhetnek. Magyarországon a balesetbiztosítási szerződések száma jelenleg meghaladja a 700 ezret, a penetráció mértéke tehát nagyjából csupán 10 százalékos. Ezzel szemben az Egyesült Királyságban vagy Németországban a lakosság több mint 80 százaléka rendelkezik valamilyen balesetbiztosítással, hazánk tehát erősen alulbiztosított a fejlett európai országokhoz viszonyítva.

A Vienna Life Biztosító erre a problémára megoldást keresve fejlesztette ki a Neked is! balesetbiztosítást, amelyet a márkaismertségét növelő céllal elindított reklámkampánya keretében, mindenki számára ingyenesen elérhetővé tesz. A Neked is! biztosítással rendelkezők baleseti halála vagy maradandó egészségkárosodása esetén a Vienna Life Biztosító legfeljebb 500 ezer forint összegű anyagi támogatást nyújt, illetve amennyiben minimum 40 százalékos maradandó egészségkárosodás lép fel, egy éven keresztül további havi 100 ezer forintos járadékot fizet.

A Neked is! biztosítást november 30-ig bárki, korlátlan számú ismerősének elküldheti ajándékba oly módon, hogy a www.viennalife.hu/neked-is oldalon megadja ismerőse e-mail címét. Ezt követően a biztosító értesítést küld a megadott e-mail címre, amelynek tulajdonosa a biztosító honlapján, adatai megadásával fogadhatja el az egy évre szóló ingyenes biztosítást.

A Neked is! balesetbiztosítást minden 18-75 éves, magyar állampolgár, vagy magyarországi tartózkodási, illetve letelepedési engedéllyel rendelkező személy megkötheti. A biztosítás ajándékozása, illetve megkötése teljesen ingyenes és semmilyen kötelezettséggel nem jár sem az adatok rögzítésekor, sem később, például abban az esetben, ha a biztosított balesetet szenved.

A Vienna Life Biztosító tavaly június óta a Közép- és Kelet-Európa legnagyobb biztosítói csoportjának számító osztrák Vienna Insurance Group (VIG) három hazai leányvállalata közé tartozik. A Vienna Life Biztosító célja, hogy bécsi központú anyavállalata vezető biztosítójává váljon Magyarországon elsősorban a prémium szegmensben az egyéni élet-, nyugdíj- és utasbiztosítások, valamint a csoportos élet- és egészségbiztosítások piacán.

(forrás: Biztosítási Szemle)

Ránk szakadt a kampány

2015 november 08.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Bár nem olyan vehemensen, mint a megelőző években, de az idén is ránk szakadt az autósok kötelező biztosításának kampánya.

Sok gépkocsi-tulajdonos ugyanis az év végi időszakban válthat egyszerűen talán olcsóbb biztosítóra. Nagy kérdés, hogy érdemes-e? Hogy ezt eldönthessük, tanácsos megnézni az internetes kalkulátorokat, illetve biztosítási szakértő ismerős tanácsát is kikérhetjük. November 2-tól indult a kampány, ekkor hozták nyilvánosságra új ajánlataikat az egyes biztosítók. Aki arra számít, hogy a korábbi évek biztosítási díjai szinte öngyilkos mértékű csökkentésének előnyeit élvezheti, téved.

Az első napok elemzései szerint egyértelműen rosszabbodott a helyzet: tavaly október vége óta több mint 25 százalékkal emelkedtek az évközi díjak. Bár az év végi biztosítóváltás egyre kevesebb tulajdonosra vonatkozik, a statisztika szerint így is 1,92 millió autós – az összes 44 százaléka – érintett a mostani kampányban (tehát még mindig bőven ez a legnagyobb változást hozó biztosítási időszak).

Akik most válthatnak, egyre értéktelenebbek a biztosítók számára. Ugyanis mind öregebb autókat használnak – csak azoknak fordul január 1-jén a biztosítása, akik 2010. január 1. előtt vásárolták a kocsijukat –, s ezekre a kötelező mellett egyre nehezebb eladni más biztosításokat, márpedig a társaságoknak ez utóbbiak hozzák az igazi üzletet, míg a kötelező alig. Ráadásul a mostani kampányban érintett autósok biztonságosabban vezetnek, azaz a bónuszuk magasabb, így a kötelező biztosításuk díja az alacsonyabb kategóriákba sorolódnak. Hogy végül a kampányban milyen átlagárakkal lehet kalkulálni, arra csak a hónap közepén derül fény: akkorra köttetik meg elegendő számú új szerződés, amiből kiderül, hogy a biztosítót váltók kit választanak.

(forrás: Szabad Föld)

Sokat fizetsz? így csökkentsd negyedével a köteleződ díját

2015 november 08.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás

Tízből négy autós a napokban kapja meg azt a levelet amiből kiderül, mennyi lesz a jövő évi kgfb díjuk. A tarifákkal azonban nem biztos, hogy mindenki elégedett lesz. Hogyan csökkenthetjük a biztosításunk díjait, mik azok a kedvezmények, amiket nem szabad kihagynunk idén?

Legkésőbb jövő héten minden autós megkapja a jövő évi kötelező biztosítás indexdíját levélben, feltéve, ha ahhoz a 40 százalékhoz tartozik, akinek január 1-én van a biztosítási fordulónapja. Ha biztosítót szeretnénk váltani, akkor 30 nappal a szerződés fordulónapja előtt fel kell mondanunk (december 1-ig) a kötelező gépjármű-felelősségbiztosításunkat (kgfb).

Az interneten már 60 nappal a forduló előtt megtalálhatóak a jövő évi díjak, a korábbi biztosításunk indexdíját azonban lehet, hogy csak 50 nappal előtte kapjuk meg, ami azt jelenti, hogy 20 napunk van arra, hogy eldöntsük, szeretnénk-e biztosítót váltani, de nem feltétlenül ez a legjobb megoldás, ugyanis:

Ez nem fogy el, mint a friss kenyér. Meglepően alacsony is lehet a jövő évi díjunk, ezért mindenképpen érdemes megvárni az indexlevelet

- mondta a Pénzcentrum kérdésére Németh Péter, a CLB biztosítási alkusz értékesítési és kommunikációs igazgatója.

Mi a teendő, ha megkaptuk a levelet?

Akár a tavalyinál alacsonyabb, akár magasabb díjak szerepelnek az indexlevélben, mindenképp érdemes szétnéznünk a biztosítók ajánlatai között, ez ugyanis nem kerül pénzbe és nem kötelez semmire. Ez a legegyszerűbben az online kalkulátorok segítségével tehetjük meg. Arra viszont figyeljünk, hogy ha már felmondtuk a szerződésünket, akkor nem köthetjük újra ugyanazokkal a feltételekkel. Ha pedig már megkötöttük az új szerződést, akkor már nem köthetünk újat a jövő évi fordulóig.

Mivel csökkenhetjük a díjakat?

A legalacsonyabb díjakhoz két dolgot kell betartani: minden adatunkat pontosan adjunk meg és minden kedvezményre jogosító kérdést töltsünk ki

- javasolja Rácz István, a Biztosítás.HU portál ügyvezetője. Ez azért lényeges, mert a kedvezmények összevonhatók, így a biztosítási díjunk akár negyedével is csökkenhet.

A várhatóan legnépszerűbb kedvezményekkel számolva 5 és 20 százalék közötti díjcsökkenést is elérhetünk összesen. Az idei kampány legnépszerűbb kedvezménytípusai

- A díjfizetés gyakorisága és

- A díjfizetés módja lehetnek.

A díjfizetés gyakoriságánál annál nagyobb a kedvezmény mértéke, minél kevesebb részletben fizetjük be a díjunkat. A legnagyobb kedvezményt tehát akkor kaphatjuk, ha éves díjfizetést vállalunk, vagyis az egész éves díjat előre befizetjük.

A díjfizetés módjánál a csekkes befizetés helyett az elektronikus utak valamelyikét választva spórolhatunk. A banki átutalás mellett a bankkártyás fizetéssel és a csoportos beszedési megbízással is spórolhatunk.

Ha éves fizetést és csoportos beszedési megbízást választunk, akkor 5 és 20 százalék közötti kedvezményt kaphatunk ahhoz képest, mintha havi csekkes fizetéssel egyenlítjük ki a díjainkat. Ez akkora kedvezményt jelent, ami biztosan megéri, hiszen ilyen szintű kamatokat csak kivételesen magas kockázat vállalásával érhetnénk el a pénzünkön.

A fenti két kedvezménytípuson felül a lakásbiztosítással egybekötött kgfb adja az egyik legjelentősebb kedvezményt.

Nem érdemes az olcsóbb kötelező biztosítás miatt olyan lakásbiztosítást kötni, ami vagy nem nyújt kellő fedezetet, vagy drágább, mint a már meglévő biztosításunk. Persze előfordulhat, hogy a kgfb mellé ajánlott lakásbiztosítás a számunka ideális védelmet adja, azonban ez ritka

- tette hozzá Rácz István.

Kinek lehet még kisebb a díja?

Tovább is csökkenhet a díjunk, ha néhány dologra odafigyelünk. A sportautók és nagyteljesítményű gépjárművek díjai jellemzően jóval magasabbak, a kifejezetten családi célra gyártott, átlagos teljesítményű autók díjai alacsonyabbak az átlagnál. Ha tehát ez utóbbi típus mellett tesszük le a voksunkat autóváltáskor, könnyen lehet, hogy a kötelező biztosításunk is olcsóbb lesz.

Az életkor is meghatározó, az idősebb, megfontoltabb vezetők díjai jellemzően alacsonyabbak. Azonban nemcsak a megfontoltságnak köszönhető ez, ők általában az autójukat is kevesebbet használják, vagyis kisebb az esélye egy általuk okozott balesetnek.

Szintén jelenetős eltérések lehetnek a díjszabáskor a lakóhely szerint. A Budapest belső kerületeiben lakó autósoknak a legdrágább a biztosításuk, míg a vidéki kis falvak lakóinak a legalacsonyabb.

Ha ezt a három tényezőt figyelembe vesszük, akár négyszeres eltérés is lehet a kgfb díjában.

Míg egy vidéki idősebb autós kis teljesítményű autója után 8-9 ezer forintos éves díjat fizethet, addig egy belvárosi középkorú férfi a sportos gépjárművére akár 35-40 ezer forintos kötelező díjjal is kalkulálhat.

(forrás: Pénzcentrum)

A K&H és az Allianz biztosítók vezetnek a kgfb-kampányban

2015 november 06.

Kategória:

Kötelező biztosítás

A november másodikán indult kötelező gépjármű felelősségbiztosítási (kgfb) kampányban az ügyfelek a legtöbb szerződést eddig a K&H Biztosítónál, valamint az Allianz Biztosítónál kötötték - közölték az online alkuszok az MTI-vel.

A három megkérdezett alkusz - a netrisk.hu, a biztositas.hu, továbbá a CLB - az első két helyet követő sorrendet már eltérően adta meg. Az Union, a Signal, valamint az MKB Biztosító került még dobogós helyre.

A netrisk.hu-nál az új szerződések kétharmadát a K&H, az Union és az Allianz vitte el. A CLB közleménye megjegyzi, hogy a K&H Biztosító új szerződőinek az egyharmada korábban is ennek a biztosítónak az ügyfele volt, de jobban jár azzal, ha felmondja, majd újra köti ugyanott a szerződését. Ugyanezt a jelenséget tapasztalta ez az alkusz - bár kisebb arányban - az Allianznál és az Unionnál is.

Még a kampány előtt a Genertel Biztosító azt valószínűsítette, hogy most már eltűnnek az ugyanannál a biztosítónál történő újrakötések, mert a biztosítók többre értékelik a meglévő ügyfeleiket az újaknál, így inkább azoknak kedveznek.

A tavalyi kampányban mért 12 500 forintos átlagdíjjal szemben az alkuszok 13 000 és 14 300 forint közé teszik az idei átlagdíjakat. A CLB szerint annyira közel vannak az egyes biztosítók díjai egymáshoz, hogy sok autós a kgfb-szerződés mellé kínált ajándékok alapján dönt a váltásról. Ilyen ajándék a műszaki cikk vásárlásánál kedvezményt adó kupon, vagy az asszisztencia szolgáltatás, illetve a balesetbiztosítás.

Eddig egyik alkusz sem találta meg a csődbe jutott romániai Astra Biztosító magyarországi fióktelepének eddig nem jelentkezett ügyfeleit, akik 15-20 ezren lehetnek. Ők az év végi kampányban kedvezőbb tarifával köthetnének új szerződést ahhoz képest, mintha kivárnak a jövő évig. Egy jogszabály ugyanis rendkívüli felmondást és újrakötést enged azoknak is, akiknek nem január elsején, hanem később jár le a szerződésük.

Kötelező biztosítások: vizsgálódik az MNB

2015 november 06.

Kategória:

Kötelező biztosítás

Az MNB folyamatosan vizsgálja a biztosítók frissen meghirdetett kötelező gépjármű-felelősségbiztosítási tarifáit. A naptári évfordulós ügyfelek - akik az összes kgfb-szerződés immár kevesebb, mint felét jelentik - egy héten belül kapnak értesítést biztosítójuktól jövő évi díjaikról. Ez alapján december 1-jéig dönthetnek a meglévő szerződésük felmondásáról, az esetleges biztosítóváltásró - hívjta fel a figyelmet a jegybank.

A kötelező gépjármű-felelősségbiztosítási (kgfb) piacon jelen lévő 15 biztosító közül 13 új díjtarifákat hirdetett meg október 30. és november 1. között a naptári - december 31-ei - évfordulós kgfb-üzembentartók számára. A jogszabályi előírások alapján az új díjak - amelyeket legalább 60 nappal életbe lépésük előtt kell közzétenni - egyebek közt a Magyar Nemzeti Bank (MNB) internetes honlapján érhetők el a fogyasztók számára. Egy biztosító korábban változtatott díjtarifáin, az Astra Biztosító - amelynek tevékenységi engedélyét visszavonta a román pénzügyi felügyelet - magyarországi fióktelepe pedig nem hirdethetett új díjakat.

Az MNB fogyasztóvédelmi és prudenciális szempontból is folyamatosan vizsgálja a biztosítók friss kgfb díjhirdetéseit, illetve az elektronikus biztosítási alkuszi portálokat. Utóbbi kapcsán külön vizsgálati szempont, hogy az érintett biztosításközvetítők alkalmazzák-e a jegybank által többek között az online biztosításközvetítői portálok működésére vonatkozóan májusban kiadott ajánlást. Amennyiben az MNB szakemberei bármilyen hiányosságot, netán jogsértést találnak, a jegybank haladéktalanul intézkedést hoz. A díjtarifák ellenőrzése ugyanakkor - az évközi díjhirdetési lehetőségnek köszönhetően - folyamatos feladatot jelent: 2015-ben a piaci szereplők összesen 77 alkalommal hirdettek meg új kgfb-díjakat.

A piacon idén szeptember 30-án 4,497 millió gépjárműre vonatkozó kgfb-szerződés volt érvényben. Ezek közül tavaly 52,5 százalék, idén mintegy 44 százalék esetében esik a naptári év végére a biztosítási évforduló, s ez az arányszám fokozatosan csökken. Ezen állományból a tavaly év végi kampányban mindösszesen 246 ezer biztosítóváltás történt, amely valamivel több, mint 10 százaléka az összes lehetséges biztosítóváltásnak. Mindebből érzékelhető, hogy a tavalyi év végi kgfb kampány a korábbi években megszokottakhoz képest alacsonyabb intenzitású volt.

A kgfb-díjak 2008 óta tartó meredek csökkenése - amelynek következtében a díjak három éve már olyan alacsonyak voltak, hogy több szegmensben nem nyújtottak kellő fedezetet a károkra és a költségekre - tavaly megfordult. A naptári évfordulós szerződések tarifáit a biztosítók átlagosan 20,4 százalékkal növelték 2014 végén, az átlagdíj viszont csak 8,6 százalékkal nőtt 2015 elejére az egy évvel korábbihoz képest. A díjnövekedés jelentős részben a személyi sérüléses károk, illetve a balesetek növekvő számának volt köszönhető.

A legjelentősebb állományt jelentő személyautóknál az átlaghoz képest alacsonyabb, mindössze 4 százalékos átlagos díjemelkedés történt tavaly a piacon. Az éves szinten megfigyelhető mérsékeltebb díjemelkedést elsősorban az okozta, hogy az üzembentartók egy része - jellemzően kedvezőbb tarifájú biztosítónál kötötte újra szerződését. A legjelentősebb online alkuszok adatai szerint ugyanakkor a szerződést váltó ügyfelek 34 százaléka tavaly nem a legolcsóbb kgfb-ajánlatot választotta. Egy évvel korábban ez az arány még csak 26 százalék volt, tehát az árérzékenység mellett egyre nagyobb szerepet játszik a szolgáltatás minősége, a szolgáltató megbízhatósága és az együttkötési kedvezmények is.

A naptári évfordulós kgfb-ügyfeleknek jelenlegi biztosítójuk november 11-ig küldi el 2016-ra érvényes új díjtarifájukat. Ezt követően 2015. december 1-jéig dönthetnek arról, hogy maradnak-e eddigi biztosítójuknál (ebben az esetben jelenlegi biztosításuk díjfizetéssel automatikusan továbbél) vagy új kgfb-szerződést kötnek. Az MNB javasolja, hogy a már a jövő évre vonatkozó, január 1-jén esedékessé váló biztosítási díját minden szerződő mielőbb fizesse meg a biztosítójának, mert amennyiben a díj az esedékességétől számított 60. napig a biztosítóhoz nem érkezik meg, a kgfb szerződés megszűnik.

Kgfb: százak kötöttek már az első napon

2015 november 04.

Kategória:

Kötelező biztosítás

Csendesen indult a kgfb-kampány, holott százak kötöttek új szerződést már az első napon. Legtöbben a K&H Biztosítót választották, átlagosan 12922 forintos éves díjért. A legalacsonyabb éves tarifa 1530, a legmagasabb pedig 97 816 forint volt az első napon. Legalábbis a CLB biztosítási alkusznál. A cég szakértői szerint nem is kell kapkodni, érdemes mindenkinek megvárnia a saját biztosítója által kalkulált jövő évi index-díjat.

Visszafogottan kezdődött a kgfb-kampány, ez annak ellenére is igaz, hogy például a CLB Független Biztosítási Alkusznál szinte egész nap az új tarifák iránt érdeklődnek az ügyfelek, s jó néhányan azonnal meg is kötik a szerződést – mondta a kampány első napjának összegzésekor Németh Péter, a cég értékesítési vezetője. Már az első napon markánsan kialakult egy népszerűségi biztosítói lista. A CLB-nél a legtöbben a K&H Biztosítót választották, átlagosan 12922 forintos éves díjért. Az alkusznál kötött legalacsonyabb éves díj az első napon 1530 – ez vélhetően segédmotorra kötött –, a legmagasabb pedig 97 816 forint volt.

A kötések számát illetően az Allianz Hungária, az UNION Vienna és a Signal biztosító fej, fej mellett halad. Az Uniqa Biztosító viszont egyelőre a sor végén kullog – a CLB-nél tegnap mindössze egy ügyfél választotta a cég ajánlatát – de a várakozástól elmarad egyelőre a Groupama, az Aegon és az MKB forgalma is. Ennek ellenére a CLB-nél az első nap tapasztalatai alapján úgy látják, most még teljesen nyílt az ügyfelekért folytatott „verseny”, s az igazi hajsza a biztosítóknak a régi ügyfelei számára kalkulált díjak kiküldése után kezdődik. Ha kezdődik egyáltalán.

Az viszont biztosnak tűnik, hogy a kgfb-díjak mostani általános drágulása azt jelzi, hogy elkezdődött egy esetleg évekig tartó fokozatos, de határozott díjemelési folyamat, amellyel kettős célja van a biztosítási szakmának. Az egyik az, hogy az Astra csődjén okulva rászoktassák az ügyfeleket a valamivel drágább, ám megbízhatóbb szolgáltatásra. A másik magyarázat pedig az lehet, hogy megkezdődött a híresen alacsony magyar díjak fokozatos, de határozott felzárkóztatása az európai országok átlagához. A tendencia következtében viszont a következő években a kampány is egyre élesebbé válhat – összegzi közleményében a CLB.

Kgfb: nem kényeztetik az ügyfeleket a biztosítók

2015 november 03.

Kategória:

Kötelező biztosítás

Nem kényeztetik el az ügyfeleket a biztosítók, a jövő évi kötelező gépjármű felelősségbiztosítási (kgfb) díj-ajánlatokból eltűnt jó néhány korábbi kedvezmény, vannak viszont új, kemény büntetőelemek. Kimagaslóan jobb egyben befizetni az éves tarifát, mint bankba tenni a pénzt, mert nagyobb a kgfb-kedvezmény, mint a kamat. Az általános díjemelés alapján elképzelhető, hogy megkezdődött a híresen alacsony magyar díjak fokozatos, de határozott felzárkóztatása az európai országok átlagához – véli az ajánlatok első, gyors feldolgozása alapján a CLB biztosítási alkusz.

Látványosan kimaradt néhány korábbi, kedvezményre jogosító tétel a biztosítók idei kgfb-ajánlatából, újakat viszont szinte egyik cég sem épített be a jövő évi tarifakalkulációiba – mondta az ajánlatok első gyors áttekintése után Németh Péter. A CLB Független Biztosítási Alkusz Kft. értékesítési vezetője szerint a korábbi évek tendenciáival ellentétben most nem kényeztetik el különféle jutalomponttal járó extrákkal az ügyfeleiket a biztosítók, sőt úgy tűnik, az Astra csődje kapcsán próbálják a minőségi, megbízható szolgáltatásra szoktatni az embereket, még ha ez egy kicsit többe kerül is.

A CLB szakértője felhívja a figyelmet például a gyerekkedvezmények eltűnésére, ami azt jelenti, hogy a korábbiakkal ellentétben ma már nem kapnak engedményt a a nagycsaládosok, mint ahogy az 1-2 gyerekesek sem. De nincs már – vagy csak elszórtan – kiemelkedően nagy e-kedvezmény sem, ami az elmúlt években igen népszerű és elterjedt tétel volt, s azokra vonatkozott, akik a papíralapú értesítők helyett az emailes levelezést választották, s ennek fejében megadták az elektronikus elérhetőségüket. Ez a kommunikációs forma már annyira elterjedt, hogy nem jár érte extra engedmény.

A jövő évi tarifákat tartalmazó vaskos kötet feldolgozásakor a CLB-s szakértőket meglepte, hogy az eddigieknél is nagyobb kedvezményt kapnak viszont azok, akik negyedéves fizetés helyett előre, egy összegben letudják a kgfb-díjat. Ezek az ügyfelek többet nyernek így, mintha bankba tennék a pénzt, mert nagyobb a kedvezmény, mint a banki kamat.

Az ajánlatokból kiderül, hogy mostantól nem lehet, vagy csak kiemelkedően nagy pótdíj ellenében úgynevezett rejtett flottát, vagyis például öt autót – vagy ennél is többet – egyenként, s nem összevontan biztosítani ugyanannál a cégnél. A biztosítók erre külön „szűrő” módszert alkalmaznak, s annak, akit „rajtakapnak”, utólag is drasztikusan megemelhetik a díját – hívja fel a figyelmet a CLB.

Az alkusz cég szerint az általános díjemeléssel kettős célja van a biztosítási szakmának. Az egyik az, hogy az Astra csődjén okulva rászoktassák az ügyfeleket a valamivel drágább, ám megbízhatóbb szolgáltatásra. A másik magyarázat pedig az lehet, hogy megkezdődött a híresen alacsony magyar díjak fokozatos, de határozott felzárkóztatása az európai országok átlagához. Ez viszont még évekig eltarthat, s a folyamatos díjemelés hatására a következő években a kampány is egyre élesebbé válhat – összegzi közleményében a CLB.