2016.06.29

Sokan a megtakarítási célú (vegyes és unit-linked) biztosításokat tartják az egyik legösszetettebb és legátláthatatlanabb befektetési terméknek Magyarországon, hiszen annyiféle költségtípus, szerződéses változó és bónusz létezik, hogy szinte lehetetlen két hasonló célú terméket személyre szabottan összehasonlítani. Az MNB (korábban a PSZÁF) a biztosítókkal karöltve évek óta dolgozik már a megoldáson, ennek fontos mérföldköve a biztosítók által önszabályozó módon 2009-ben létrehozott Teljes Költségmutató (TKM), ami a unit-linked termékeket egy objektív mérőszám alapján összehasonlíthatóvá tette. A következő fontos lépés ezen a lépcsőn a mutató klasszikus termékekre való alkalmazása lesz júliustól, valamint a biztosítások szerződéseiben lévő költségek elnevezésének egységesítése és a nyugdíjcélú termékekre vonatkozó ajánlás egyes rendelkezéseinek kiterjesztése lesz 2017 januárjától.

Mi alapján változik a megtakarítási biztosítások költsége?

Az egységes költségmutató alkalmazása leginkább azért indokolt, mert a megtakarítási célú biztosítások számos költségeleme, eltérő vonatkozási alapja és változója miatt egy laikus ügyfél nehezen tudja kiszámítani, hogy a több évtizedes futamidejű szerződése alatt mennyi lesz az éves költsége és a vélhető nettó hozama.

Egy megtakarítási célú életbiztosítás költségeit elsősorban olyan változók befolyásolják, mint hogy:

- Milyen gyakorisággal (havonta, évente, vagy félévente) fizetjük a szerződést, jellemzően az éves díjfizetés a legolcsóbb.

- Mennyit teszünk félre havonta (van olyan biztosító, amely sávosan von el költségeket és nagyobb szerződések esetén a terhelés alacsonyabb).

- Milyen idősek vagyunk, mi a foglalkozásunk, egészségi állapotunk, ez az alapbiztosítás és a kiegészítők díját módosíthatja.

- Milyen időtávra teszünk félre: jellemzően a kezdeti költségek arányaiban annál alacsonyabbak, minél tovább teszünk félre, viszont van olyan biztosító, amely hosszabb futamidejű szerződések esetén nominálisan magasabb költséget számít fel. Számos megtakarítási biztosítás fizeti vissza bónusz formájában a futamidő alatt elvont költségek egy részét vagy egészét egy bizonyos idő eltelte után, ha mindig minden díjat időben, rendszeresen befizetünk.

- Indexálás (rendszeres díjnövelés) esetén a kezdeti költségek aránya szintén alacsonyabb lehet, a nominális költségeket azonban a növekvő díjjal arányos vagyonkezelési költség növelheti.

- Milyen gyakran módosítjuk a befektetési rész portfólióját unit-linked szerződések esetén; általában néhány átváltás ingyenes egy évben, azonban a legtöbb termék a harmadik, negyedik átváltás esetén már számít fel költséget.

- Visszavásárlás esetén pedig több havi díjat is elkérhet a biztosító, hogy fedezze a tranzakció költségeit, persze gyakran ez is attól függ, hogy mennyi ideje fut a szerződés, amikor visszavesszük belőle a pénzünket.

Nehezíti a termékek összehasonlítását még, hogy szinte minden költség eltérő néven szerepel minden biztosító szerződésében. Egy egyszerű példával élve: a szerződés élettartamának elején fizetendő költséget van olyan biztosító, amely értékesítési költségnek, vagy szerződésköltési költségnek hívja, de olyan is van, amely félrevezetően bónuszalapba kerülő díjrészként tünteti fel az egyébként költséget jelentő elvonást (a leggyakoribb elnevezés a kezdeti költség erre a költségelemre).

Még kevesebb biztosító van, amely a klasszikus, vagy más néven vegyes életbiztosítások esetén is teljes körű transzparenciát biztosít, ugyanis sok esetben ezeknek a termékeknek a tételes költsége teljesen ismeretlen, (a biztosítási összeg és a visszavásárlási érték ugyanakkor ennél a terméknél is orientációt ad).

Egy nagy biztosító népszerű nyugdíjtermékének költségszerkezete egyébként a következőképpen néz ki; ez a költségelvonási modell viszonylag átlagosnak mondható, a költségelemeket viszont a szokásosnál transzparensebben tálalja a szolgáltató:

A számításban szereplő ügyfél havi 20 000 forintos díjat fizet, az eszközalapok nettó éves hozama 5%, mögöttes kezelési költségeket nem tartalmaz a számítás.

Milyen intézkedések segítik a transzparenciát?

Az elmúlt években jelentős lépéseket tettek a biztosítók és a felügyelet is arra, hogy a megtakarítási életbiztosításokat egyszerűbbé, átláthatóbbá tegyék. Talán a legjelentősebb ezek közül a Teljes Költségmutató (TKM) bevezetése volt unit-linked termékekre, amelyet 2009-ben dolgozott ki és 2010-ben tett közzé először a Magyar Biztosítók Szövetsége (MABISZ), 2015-ben pedig az MNB is átvette és rendeletet adott ki róla. A TKM lényege, hogy összehasonlíthatóvá tegye a megtakarítási célú biztosításokat egy modellszámítás segítségével, ez jelenleg Magyarországon az egyetlen olyan költségmutató, amely egy befektetési termék minden lehetséges elvonását magában foglalja (beleértve a mögöttes befektetési eszközök kezelési költségeit is).

A mutató úgy teszi összehasonlíthatóvá a biztosításokat, hogy az összes változót behelyettesíti egy konkrét, átlagosnak mondható ügyfél paramétereivel, aki:

- 35 éves,

- kockázati kiegészítőt nem vesz igénybe, csak az alapbiztosítást fizeti,

- 210 000 forintos éves díjat fizet rendszeres szerződések esetén (éves díjfizetéssel), 2 200 000 forintot egyszeri díjas szerződések esetén, csoportos beszedéssel,

- 10, 15 vagy 20 évre indítja a szerződést, és a szerződést a lejáratig megtartja,

- megkapja az összes bónuszt a futamidő alatt, ami jár, ha rendszeresen fizeti az ügyfél a szerződését.

Bár a szerződésünk konkrét, személyre szabott költségeit nem ismerjük meg a mutató alapján, a különféle biztosítási termékek relatív költségterhelését már össze tudjuk hasonlítani, sőt, idén unit-linked biztosítások esetén április 1-jétől eszközalapokra lebontva megtehetjük ezt az MNB adatai alapján.

Klasszikus biztosítások esetén július 1-jétől lesz elérhető nem-nyugdíjcélú termékekre vonatkozóan is a Teljes Költségmutató, a nyugdíjcélú klasszikus biztosításokra már 2015 július 1-óta számolnak TKM értéket a biztosítók.

Ha mégis ki szeretnénk számolni a szerződésünk konkrét költségeit, ezt két jelentős változás könnyíti majd meg:

- Május 24-én fogadott el a parlament egy törvényt, amely megköveteli a biztosítóktól, hogy a megtakarítási célú biztosítások költségelnevezései egységesek legyenek és pontosan feltüntessék, hogy melyik költségelem mire megy el. Várhatóan a konkrét megnevezéseket és az erre vonatkozó utasításokat június végén, vagy a jövő év elején ismerjük majd meg. A szerződésünk személyre szabott költségeit már most is persze ki tudjuk számolni, ez az intézkedés mindössze az összehasonlítást teszi könnyebbé.

- 2017. január 1-jétől lép életbe a megtakarítási célú életbiztosítások esetén fiktív egységek kimutatását betiltó rendelkezés, amely alapján az ügyfél pontosan látni fogja, hogy a kezdeti időszakban mekkora költséget von el a biztosító, nem tudja majd a szolgáltató vélt kezdeti egységek kimutatásával kozmetikázni az elvont költségeket. Ugyanekkor egyébként a TKM számítási módszertana is módosul, összhangban az új európai PRIIPs szabályozással.

Összességében már most is ki tudjuk számolni a szerződésünk konkrét költségeit és össze tudjuk TKM alapján hasonlítani az összes biztosító minden termékét (kivéve egyelőre a nem-nyugdíj típusú klasszikus biztosításokat), az új intézkedések ezt a folyamatot teszik még egy fokkal egyszerűbbé.

Átlátható, de mennyire?

Más befektetési termékek esetén viszont sajnos továbbra is fennmarad az anomália, hogy számos költségelemet nem ismerünk, nagy része ezeknek árfolyamveszteségként jelentkezik és nem is érzékeljük ezért költségnek, pedig az adott pénzintézet, vagy partnere bevételét növeli. Egységes mutatók pedig szinte csak elvétve léteznek a különféle befektetési termékek esetén, ezek jelentős része még csak nem is tartalmaz minden költséget - ellenben a TKM-mel, vagy nem alkalmas arra, hogy előremutató döntések meghozatalát segítse:

- Önkéntes nyugdíjpénztárak esetén mindössze a befizetéseire vonatkozó költségek ismertek az ügyfél számára, az alapkezelési költség, ami a teljes tőkéjét terheli, nem. Létezik a nyugdíjpénztári megtakarításokra vonatkozóan is egy díjterhelési mutató névre hallgató adat, azonban ez a pénztárak múltban levont éves összköltségét mutatja meg, nem pedig a jövőben várható költségeket, egyénre és portfóliókra lebontva.

- Befektetési alapok esetén a TER-mutató mutatja meg, hogy melyek azok a folyó költségek, amelyek a befektetést érintik, ezeket minden alapnál a Kiemelt Befektetői Információs (KIID) dokumentumokban megtaláljuk, viszont ezek is csak a múlt évben levont költségeket mutatják meg (kivéve, ahol előremutató, becsült értéket tüntetnek fel, mert az alapnak nincs egyéves track-recordja). A tranzakciós költségeket viszont nem tartalmazza ez az érték, amelyeknek pontos mértékét a forgalmazók döntik el. Alapok alapja konstrukciók esetén a mögöttes alapok költségeit szintén nem ismerjük, mivel ezek teljesítménye az alapon magán árfolyamveszteségként jelentkezik.

- A fix hozamú bankbetétek és lakástakarékok esetén az EBKM megmutatja a megtakarítási termékünk nettó, költségekkel ütköztetett hozamát, egységes költségmutató viszont itt sem létezik.

Forrás: Portfolio

Biztosítás fajta:

- Életbiztosítás

- Általános

Százmilliós fagypénzeket fizetnek a biztosítók

2016 május 09.

Kategória:

Kárrendezés, Általános

Jól jártak azok a gazdák, akik kötöttek fagykár ellen biztosítást, a biztosítók több száz millió forintot fizetnek ki az elmúlt napokban keletkezett károkra - írja a Világgazdaság. Az áprilisi hideg a szokásosnál nagyobb károkat okozott, de még nem számít rendkívülinek a biztosítók szerint. A nyári viharok és jégesők ugyanis a fagynál is nagyobb kárt okozhatnak a termésben. A növénykultúrákra kötött biztosításokra állami támogatást is igénybe lehet venni 2012 óta, a biztosítás ezért egyre népszerűbb - olvasható a napilapban.

Az elmúlt hetekben két fagykáros nap volt, ezek közül az egyik a kelet-magyarországi régiót érintette, a másik a nyugati és a középső országrészt - mondták el a Világgazdaságnak az Allianz Biztosító szakértői. A biztosítóhoz eddig közel száz bejelentés érkezett, és több tízmillió forintos kárigényre számítanak.

A Generalihoz ennél is több kárbejelentés futott be, a kárigények értéke pedig meghaladja a 350 millió forintot. A piacon rajtuk kívül még két szereplő van, a Groupama és az osztrák Hagelversicherung.

A legtöbb bejelentés Szabolcs-Szatmár-Bereg megyéből érkezett, de Pest, Hajdú és Baranya megyében is fagyott el termés.

A legtöbb kár az almát érte, de a szőlőt és a szántóföldi kultúrákat is károsította a hajnali hideg. Pontos számok még nincsenek, a károk felmérése ugyanis még nem fejeződött be.

Az idei tavaszi fagy ugyan a szokásosnál nagyobb károkat okozott a termésben, de rendkívülinek még nem számít a biztosítók szerint. A nyár pedig még inkább próbára teheti a gazdákat, a viharok és jégesők ugyanis a fagynál is nagyobb kárt okozhatnak a termésben.

Az agrárbiztosítások szezonja főleg emiatt éppen a csúcson jár, és időarányosan a tavalyi szint környékén tart a szerződések száma. A növénykultúrákra kötött biztosításokra egyébként állami támogatást is igénybe lehet venni 2012 óta, a biztosítás ezért egyre népszerűbb, tavaly összesen 8600 termelő kötött ilyen szerződést - olvasható a Világgazdaságban.

Forrás: Hirado.hu

Casco biztosítás: így alakulnak a tarifák

2016 május 02.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

Cascót kifejezetten megéri megkötni idősebb járművekre is. A 2 éves kocsik cascója ugyanis évente átlagosan 50 ezer forint, ám 13 évesen ez az összeg akár már 30 ezer forint körüli éves összegre is csökkenhet. Mutatjuk, hogyan alakulnak Magyarország legnépszerűbb új és használt autómodelljeinek casco biztosítási tarifái.

2016. első negyedévében száz eladott hazai használt autóból 14 Opel, 10 a Suzuki márkát viseli. Őket követi a Volkswagen (10 százalék), a Ford (8 százalék) és a Renault (7 százalék). Összességében ez az öt márka biztosítja a teljes hazai használtautó-forgalom felét.

A Genertel elemzésében megnézte, hogy miként változik a legnépszerűbb modellek casco díja a leggyakoribb életkorukban, vagyis 2-3, 6 és 13 évesen.

Két éves járművek közül egyértelműen a Suzuki Swift kerül a legkevesebbe -évente már 40 ezer forintért elérhető - a casco biztosítása. Idősebb autók esetében, teljes körű casco esetében jelentős változás figyelhető meg az árban: 6 vagy 10 éven felüli gépkocsinál akár 10 ezer forinttal is kevesebbet fizetünk évente, mint egy alig néhány éves autónál.

Érdemes megnézni a casco ajánlatokat akkor is, ha idősebb gépjárművet vásárolunk, mert egyes típusok esetén olyan alacsony a teljes körű változatok díja, hogy feltétlenül érdemes megkötni - mondja Csikós Dániel, a Genertel értékesítési igazgatója. A szakértő hozzátette, idősebb autóknál jelentős hozzáadott értékkel bírnak a csupán kis éves díjjal rendelkező kiegészítő biztosítások. Ilyen lehet a mobilitást garantáló assistance szolgáltatás, mely átvállalja az ügyféltől a helyi javíttatást vagy elszállítást, a letárolás gondját és költségét. Ez a szolgáltatás mindkét termék mellé megvásárolható és jellemzően Európa fedezettel valódi segítséget nyújt évi 3-4 ezer forintért cserébe.

Az új autók piacának márkasorrendje a következő volt ugyanebben az időszakban a Datahouse adatai alapján: Suzuki (11,4 százalék), Opel (10,3 százalék), Skoda (10 százalék), Ford (9,4 százalék) és Volkswagen (8 százalék). A koncentráció mértéke ezen a piacon is hasonló: öt márka adja a piac forgalmának felét. A legnépszerűbb típusok esetén az elérhető éves casco biztosítások 40 000-93 000 forint között vannak, ezek közül a legmagasabb díjjal a Skoda típus rendelkezik, a legalacsonyabbal pedig a Suzuki.

A válaszadó autósok döntő többségének - közel 90 százalékának - fontos szerepet játszik az ár a döntés meghozatalnál: ezek közül 30 százalék mondta azt, hogy kizárólag ár alapján dönt egy-egy casco biztosítás mellett, azaz a legolcsóbbat választja, 59 százalék pedig ott köti meg biztosítását, ahol már meglévő egyéb biztosításai révén kedvezményt kap az árból.

Csupán 12 százalék vesz figyelembe egyéb szempontot, mint például a biztosító ismertségét, a "brandet", amikor döntést hoz. Arra a kérdésre, hogy milyen típusú casco biztosítást érdemes megkötni, a válaszadók 78 százaléka válaszolta azt, hogy kizárólag teljes körű biztonságot nyújtó cascot, csupán 12 százalék szerint lenne elégséges csak töréskárra, míg 10 százalék szerint csupán lopáskárra biztosítást kötni.

A válaszadók 40 százaléka bármilyen korú, 33 százalék pedig 5-8 éves autóra is kötne casco biztosítást és csak 19 százalék szerint lenne bőven elég új autók esetében erre pénzt szánni.

Casco: két perc, több tízezer forint

Csikós Dániel szerint a casco biztosítás kiválasztásánál két perc ráfordítással akár több tízezret is spórolhatunk. Fontos tudni gépjármű biztosítás kötésekor:

- A 2 éven belül eladott, a szerződő tulajdonát képező és ugyanazon járműkategóriába tartozó előzmény járműről örökíthető a casco bonus a most vásárolt járműre. Csak annyit kell tenni, hogy az előzmény biztosítótól ki kell kérni a casco kárelőzmény igazolását és bemutatni az új biztosítónál. Az ily módon bizonyított casco kármentes évek alapján a legtöbb biztosító komoly kedvezményt ad a casco díjából.

- Az előzmény járművel megszerzett bonus fokozatot csak annak eladását követően lehet az új járműre átvinni.

- Az ügyfelek nem veszik igénybe az igényelhető kedvezmények teljes körét- részben azért, mert nem tudnak róla, vagy pedig, mert nem szánnak elég időt áttekintésükre. Fontos, hogy olyan kedvezményeket igényeljünk, amelyekre jogosultságunkat igazolni is tudjuk a biztosítónak.

Ne spóroljunk ezen:

- Casco esetén főleg új járműveknél az Avulásmentes szolgáltatáson,

- a sokat utazóknál pedig a Poggyászbiztosítás lehet hasznos kiegészítő.

Ezek mindegyike pár ezer forint éves szinten, mely főleg egy casco díja mellett eltörpül.

Forrás: Pénzcentrum

Öngondoskodás nélkül nem megy

2016 április 26.

Kategória:

Életbiztosítás, Általános

Az elmúlt években egyre többet hallani arról, hogy az aktív munkavállalók számát növekvő arányban haladja meg a nyugdíjasok száma, függetlenül attól, hogy nyugat- vagy kelet-európai országról van-e szó. A kiváltó okok különbözőek - növekvő átlagéletkor, csökkenő születésszám, vagy az elvándorló munkaképes generációk hiánya -, de a helyzet mindenhol ugyanaz: a munkavállalók egyre kevésbé képesek lesznek képesek eltartani a nyugdíjkorúakat.

Annak ellenére, hogy folyamatosan növekszik azoknak a száma, akik már elhiszik és megértik, hogy az államtól és a jelenlegi nyugdíjrendszertől nem várhatják nyugdíjas korú helyzetük teljes körű megoldását, a hogy ennek ellenére továbbra is hihetetlen alacsony azoknak a száma, akik saját megtakarítással, előre gondoskodnak jövőjükről. Pedig öngondoskodás nélkül nem megy!

Széles a választék

A Magyarországon elérhető öngondoskodási termékekből igen széles a választék, amelyek és más előnyökkel rendelkeznek, eltérő megtakarítási szokásokkal rendelkező, illetve pénzügyi tudatosságú ügyfélkört szólítanak meg. A nyugdíjterméktípusok különbözőek abból a szempontból is, hogy milyen szabadságot engednek az ügyfeleknek az aktív portfoliókezelésre, illetve hogy ehhez milyen segítséget kaphatnak a fogyasztók a pénzügyi szolgáltatóktól.

Mik a nyugdíjbiztosítás előnyei?

- A nyugdíjbiztosítások rendszeres és folyamatos megtakarításra ösztönöznek, ami komoly segítség az eredeti cél eléréséhez, a jövőbeli nyugdíj kiegészítését célzó tőkegyűjtéshez-. A termék sajátossága a rendszeres díjfizetés, igény szerint ugyanakkor egyösszegű vagy eseti befizetés is lehetséges.

- A biztosítás rugalmas, lehetőséget nyújt a személyre szabott megtakarítási portfólió összeállítására. Az ügyfelek kockázatvállaló képességüknek és hajlandóságuknak megfelelően választhatnak a hagyományos - garantált összegű kifizetést nyújtó - életbiztosítások és az ún. unit-linked típusú termékek közül. Ez utóbbinál mód van különböző kockázati profilú eszközalapok közül választani, ezeket kombinálni, illetve időről-időre átcsoportosítani.

- A klasszikus életbiztosítás az egyetlen olyan megtakarítási forma, ahol a pénzügyi szolgáltató akár évtizedekre előre garantált hozamot ígér, amelyet szigorú szolvencia-szabályozással, tőkegaranciával támasztanak alá.

- A biztosítás - a személyes igényfelmérésen alapuló pénzügyi tanácsadás segítségével - ahhoz az ügyfélkörhöz juttatja el a megtakarítási lehetőséget, amelyik leginkább rászorul a megtakarítási és költési szokásainak megváltoztatására. Ezért a biztosítástól várható el legnagyobb eséllyel, hogy képes lehet a legszélesebb rétegeknek érdemi nyugdíjcélú megtakarítást nyújtani, és ezzel az állam terheit, a társadalombiztosítási rendszer leterheltségét csökkenteni.

- A biztosítás felkínálja a szakértői támogatást a szerződés teljes tartama során. A szerződés megkötésekor segíti a döntéshozatalt, ösztönzi a pénzügyi felelősség vállalást, a későbbiekben pedig biztosítja a szerződés utógondozását, hogy a hosszú távú megtakarítási cél megvalósuljon. A kutatásokból egyértelműen kiderül, hogy a hosszútávra szóló élet- és nyugdíjbiztosítási szerződések megkötése előtt a személyes konzultációnak óriási szerepe van.

- A befektetési döntésekhez intézményi szinten nyújt segítséget a biztosító. Ezek eszközei például a menedzselt eszközalapok, az árfolyamfigyelés, a "stop loss, start by" típusú szolgáltatások, az abszolút hozamú alapok, a garantált és a védett eszközalapok, amelyek a legtöbb biztosítónál elérhetők.

- A nyugdíj-megtakarítási formák közül egyedül a nyugdíjbiztosítások rendelkeznek teljes körű, az összes költségtípust magába foglaló költségmutatóval. A MABISZ által 2010-ben kidolgozott Teljes Költség Mutató (TKM) rendszer 2016 óta a Magyar Nemzeti Bank ajánlásának is része. 2015. július 1-je óta a biztosítók a klasszikus nyugdíjbiztosítási termékekre is számolnak TKM-értéket, ezzel már valamennyi nyugdíjbiztosítási termék költségszintje teljes körűen összehasonlítható, legyen szó akár unit-linked, akár klasszikus nyugdíjbiztosításról.

- A kifizetés életjáradék formájában is történhet, amelyet professzionális szolgáltató nyújt.

- A biztosításba kockázati védelmi elemet is beépítenek, ami az ügyfél igénye szerint magasabb, kiterjedtebb biztosítási védelemmel és szolgáltatásokkal is bővíthető.

- A nyugdíjbiztosításokra - hasonlóan a többi nyugdíjtermékhez - 20 százalékos, de legfeljebb évi 130 ezer forintösszegű adójóváírás vehető igénybe egy adóévben.

Forrás: Portfolio

Miért mondana le önként nyugdíja egy részéről?

2016 április 22.

Kategória:

Életbiztosítás, Általános

Az idei a második év, amikor igénybe lehet venni a nyugdíjbiztosítások után járó adójóváírást, a tavalyi tapasztalatok alapján azonban sajnos sokan elfelejtetik ezt érvényesíteni személyijövedelemadó-bevallásukban. A Groupama Biztosító kiszámolta: ha valaki például egy havi 20 000 forintos nyugdíjbiztosítás után nem élne a 20%-os adójóváírás lehetőségével, annyit veszítene 25 év alatt, amennyiből körbe is utazhatná a világot.

A Groupama Biztosító egy 2015-ös kutatásában megkérte a válaszadókat, hogy állítsák össze személyes bakancslistájukat, mondják el, mit szeretnének mindenképpen megtenni nyugdíjas éveik alatt. A megkérdezettek az első három helyen utazással kapcsolatos célokat jelöltek meg, az emberek 51%-a szeretné autóval bejárni Európát, 46%-uk pedig világkörüli utat tervez nyugdíjasként.

Ahhoz, hogy nyugdíjas éveinket valóban úgy éljük meg, ahogy tervezzük, nem árt takarékoskodnunk, de még az sem mindegy, hogy mennyire vagyunk körültekintőek befektetéseink kezelése során. A biztosítónál most megnézték, mekkora összegtől eshetünk el, ha elmulasztunk élni az adójóváírás lehetőségével.

Ha például 40 évesen kötünk egy 25 éves tartamú nyugdíjbiztosítást havi 20 000 forint befizetését vállalva, de az első évben elfelejtjük igénybe venni az adójóváírást, akkor az azévi befizetések 20%-áról, azaz 48 000 forintról mondunk le. Ez az összeg 65 éves korunkban már jóval többet érne: 5,5%-os hozamot feltételezve 135 000 forinttal kapunk majd kevesebbet a nyugdíjbiztosítás lejáratakor!

Azt, hogy mennyire fontos a személyijövedelemadó-bevallásunkban igényelni a nyugdíjbiztosítások után járó adókedvezményt, talán még jobban szemlélteti, ha megnézzük, mennyi pénzről mondana le az, aki az évek során egyszer sem élne az adójóváírás lehetőségével.

A fenti példánál maradva, a Groupama Biztosító számításai szerint, ha valaki a 25 éves tartam során egyszer sem élne az adójóváírás lehetőségével, akkor összesen 3,3 millió forinttól esne el. Ekkora összegről nem érdemes lemondani, hiszen több időskori cél is megvalósítható belőle, akár még egy világkörüli utazás is.

Forrás: Biztosítási Szemle

Nagy teherrel a vállon tudatosabbak az emberek?

2016 április 19.

Kategória:

Életbiztosítás, Általános

Bár még mindig jellemző, hogy kockázati életbiztosítást sokan csak hitelfelvétel esetén kötnek, ezzel párhuzamosan megfigyelhető az egyre tudatosabb gondolkodás is. A Groupama Biztosító most megvizsgálta, hogy kik azok, akik körében a legnépszerűbb ez a fajta előrelátás, valamint, hogy milyen esetekben nyújt leggyakrabban segítséget kockázati életbiztosításuk.

Dupla felelősség

A Groupama Biztosító tapasztalatai szerint mind többen keresik azokat a lehetőségeket, melyekkel váratlan helyzetekben is gondoskodhatnak saját maguk, vagy családjuk anyagi biztonságáról. Egyik legnépszerűbb kockázati életbiztosításuk statisztikáit elemezve, az egyik legszembetűnőbb tény, hogy a 30-50 éves korosztályba tartozók teszik ki a szerződők mintegy 70 szalékát.

A társaság szerint nem véletlen, hogy a kockázati biztosítást kötők átlagéletkora negyven év, ez az a korosztály ugyanis, akiknek a vállát már saját gyermekeik, és egyben idősödő szüleik sorsa miatt érzett felelősség is nyomja.

Több generációról is gondoskodni kell

A Groupama Biztosító megbízásából a GfK Hungária Piackutató Intézet által 2015-ben készített országos felmérésből is kiderült, hogy a középkorúak helyzetét jelentősen befolyásolja, hogy saját maguk mellett több generációról is gondoskodniuk kell: anyagilag támogatják gyermekeiket, de az alacsony nyugdíjak miatt gyakran szüleiket is.

A gyermekekről való gondoskodás ideje az elmúlt években jelentősen kitolódott, a kutatásban a válaszadók legnagyobb százalékban (38%) azt mondták, hogy gyermekünket addig kell támogatni, ameddig önálló keresetre nem tesznek szert, azaz átlagosan 23 éves korukig.

A gyermekek mellett ugyanakkor sokan érzik kötelességüknek a szülőkről való gondoskodást is, a megkérdezettek 41% gondolja úgy, hogy anyagilag is támogatnia kell idős szüleit.

Nagy segítség lehet

A biztosító adataiból az is kitűnik, hogy azok, akik felelősen szeretnének gondoskodni magukról és szeretteikről, és a Releva Kockázati Életbiztosítást választották, hosszú távon gondolkoznak. Tízből hat ügyfél ugyanis tíz éven túli időtartamot választott, amikor kockázati biztosítást kötött, a biztosítottak ötöde pedig igazán hosszú távon gondolkodik, legalább 20 éves futamidőben.

A biztosító azt is megvizsgálta, hogy milyen esetekben nyújt leggyakrabban segítséget kockázati életbiztosításuk.

„A Releva Kockázati Életbiztosításunk sok esetben jelent igazi anyagi támaszt, amikor egy betegség vagy baleset kapcsán meg tudja óvni a családot átmeneti vagy akár súlyos pénzügyi gondoktól.”

„Tapasztalataink szerint napi térítések, rokkantságok és csonttörések mellett leggyakrabban kórházi műtétek esetén kerül sor arra, hogy igénybe vegyék a biztosítás szolgáltatásait. A tavalyi évben a kifizetéseink 60 százaléka betegségből vagy balesetből eredő műtét miatt merült fel” – mondta el Oláh Attila a Groupama Biztosító Kockázati- és Személybiztosítási főosztályvezetője.

Forrás: TőzsdeFórum

Ezt még te sem tudtad: nekik szinte kötelező lenne biztosítást kötni

2016 április 18.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Általános

Életünk során sokszor váratlan események történnek velünk, a balesetek és betegségek mellett azonban nem szabad elfeledkezni arról, hogy nemcsak magunk pénzügyi védelméről gondoskodhatunk. Ahogy a mondás tartja: a biztosítás nem rólunk szól, hanem arról, hogy szeretteinkről gondoskodjuk. Ennek megfelelően mutatjuk be, hogy melyek azok a biztosítások, amikkel a pénzügyi biztonságunkat garantálhatjuk.

A biztosítások az életünk bizonytalan pillanataiban nyújthatnak egyfajta pénzügyi védelmet, és szinte minden élethelyzetre találhatunk megfelelő terméket magunknak. Ki ne emlékezne arra, hogy egyes filmsztárok testrészeikre kötöttek hatalmas összegű biztosítást, de az egyszerű átlagemberekként ugyan úgy megtalálhatjuk számításunkat. Életünk során ugyanis számos veszély fenyeget minket, amelyek ellen nem árt pénzügyileg is védekezni.

Balesetbiztosítás

Már óvodás korban lehetőség van a gyermekeknek balesetbiztosítást kötni. Mivel a kisgyerekekkel viszonylag gyakran történnek kisebb balesetek, ezért különösen a csonttörés, illetve a gyerekekre jellemző balesetek ellen véd. Ezek egyébként olcsó termékek, viszont cserébe a biztosítási összegek sem túl magasak.

Ennek ellenére megérheti ilyet kötni, hiszen, ha a gyerek balesete miatt el kell jönni a munkából az a jövedelem kiesésével is járhat. Ezt pótolhatja a gyerekek balesetbiztosítása.

Utasbiztosítás

A felnőtteknek egyes, rövidebb külföldi utakra a bankkártyájuk a megfelelő védelmet nyújthat, a gyerekeknek viszont már ilyenkor is érdemes utasbiztosítást kötni. Ők ugyanis (általában) nincsenek védve a bankkártyának köszönhetően, ráadásul egy kisebb baleset, betegség előfordulhat a nyaralás kellős közepén.

Naponta egy kávé áráért már biztosíthatjuk a gyerekeket, és persze saját magunknak sem árt gondoskodni az átfogó védelemről. Különösen a több napig tartó, távolabbi utazások során érdemes utasbiztosítást kötni, ilyenkor ugyanis egy baleset vagy betegség miatt akár többmillió forintos kórházi számlával is szembesülhetünk.

Autóbiztosítás

Ha autót veszünk, akkor a kötelező gépjármű felelősség biztosítást (kgfb) mindenképp meg kell kötnünk, hiszen ezt törvény írja elő. Ha viszont kölcsönből veszünk kocsit, akkor a finanszírozó általában előírja casco kötését is. Ezen akkor is érdemes elgondolkodni, ha nem hitelből veszünk kocsit, mivel havonta párezer forintért már Átfogó védelmet kaphat az autónk.

Lakásbiztosítás

A lakásbiztosítás az egyik legátfogóbb biztosítás, mivel számos kiegészítő biztosítással együtt az élet több területére kiterjedő védelmet nyújthat. Az ingatlanunk védelme fontos, hiszen ha ezt elveszítjük, akkor otthon nélkül maradunk, de nemcsak a lakást, hanem a benne található ingóságokat is érdemes biztosítani.

A kiegészítő biztosításokkal pedig alapszintű életbiztosításra, utasbiztosításra is szert tehetünk, de a házi állatunkat is védhetjük. Ha például kutyánk egészsége miatt műtétre szorul, akkor a kisállat biztosítás erre is fedezetet nyújthat.

Életbiztosítás

Az életbiztosításoknak két fő típusa van:

- A kockázati és

- A megtakarítással egybekötött termékek.

Minden családfenntartónak érdemes elgondolkodnia kockázati életbiztosítás kötésén, mivel ezek kiegészítő biztosításokkal együtt nemcsak halál, hanem betegség és baleset esetén is biztosíthatják a család anyagi feltételeit. A speciális típusa a hitelfedezeti biztosítás, amit minden, lakáshitelesnek célszerű megkötnie. Ez ugyanis a fentiek mellett még munkanélküliség idején is biztosíthatja a hitel fizetését.

A másik fő típus a megtakarításos életbiztosítás. Ezeket legalább tíz éves futamidőre érdemes elindítanunk, azonban nem ritka a húsz éves távlatban gondolkodás sem. Az életbiztosításoknál választhatunk fix hozamú és befektetési egységekhez kötött (unit linked) termékek közül. Az előbbinél már a futamidő elején tudjuk, hogy mennyit vehetünk majd fel, míg a másiknál a befektetésünkön múlik, hogy mekkora hozammal számolhatunk.

A megtakarításos életbiztosítások speciális típusa a nyugdíjbiztosítás, ami a a befizetéseink után 20 százalékos adójóváírást ad. Találhatunk fix hozamú és unit linked nyugdíjbiztosításokat egyaránt.

Forrás: Pénzcentrum

Egyre nehezebb relevánsnak maradni a vállalatbiztosításban

2016 április 15.

Kategória:

Vállalkozói biztosítás, Általános

Minél nagyobb, akár tevékenységi körét, akár méretét tekintve egy vállalkozás, annál nagyobb fajlagos költségekkel kell számolnia, különösen igaz ez az általa igénybe vett biztosítási díjakra. Utóbbi terén azonban egyre inkább igaz az is, hogy minél nagyobb a vállalat, annál kevésbé lehet hatékonyan mitigálni a kockázatokat, sőt egyes esetekben kvázi lehetetlen feladatot jelent mind a biztosító, mind a vállalatvezetés számára.

Megváltozott kockázati szerkezet

A problémának alapvetően két oldala van, egyfelől a megnövekedett vállalatmérettel olyan sajátos biztosítandó tételek jelennek meg, melyek vagy nem számítanak relevánsnak kisebb cégek esetén, illetve számukra jól körülhatárolható, viszonylag alacsony mértékű károkat okoznak az ezekkel kapcsolatos káresemények. Vegyünk csak például egy kis hazai webshopot, melynek az adatbázisa közel 2000 felhasználó belépési információit, szállítási és számlázási címeit tárolja. Állítsunk vele szembe egy nemzetközi nagyvállalatot, ami számos szolgáltatást nyújt ügyfeleinek, több országban, rengeteg szerződéses adatot nyilvántartva róluk, melyek köre messze túlmutat a kisvállalati példában foglaltaknak. A felhasználói adatbázisok feltörése és illetéktelen kezekbe kerülése nyilván roppant nehéz helyzetbe hozza mindkettőt, de a nagyvállalat esetében ugyanaz a káresemény lényegesen nagyobb katasztrófa, és legkevésbé sem csak a nagyobb ügyfélszám miatt. Elég csak a jó hírnéven esett csorbára, és az ebből származó jövőbeli üzletvesztésre gondolni, hiszen amíg egy kiscéget viszonylag könnyen le lehet nullázni, és akár más országban vagy területen újraindítani, addig egy Sony előtt például bezárul ez a kapu.

A cég említése nem véletlen, hiszen a vállalat adatlopási botránya kiválóan rávilágított a probléma második felére is, miszerint nem csak a fajlagos költségek nőnek, de gyakran csak nagyon nehezen, vagy egyáltalán nem biztosítható az, ami egy nemzetközi nagyvállalatnak igazán fontos. A példánknál maradva épp ilyen a kiberbiztonság vagy a jó hírnév is. Nem is olyan régen a vállalati biztosítások a kézzelfogható vagyoni tárgyak köré felépített konstrukciók voltak, és ez a virtuális szféra mindent elsöprő rohamáig és elterjedéséig elegendő is volt. Manapság azonban ezek a biztosítási tételek egy nemzetközi nagyvállalat kockázati térképének legfeljebb 20 százalékáért felelnek – 40 évvel ezelőtt 80 százalék volt ugyanez az arány – , de évről-évre egyre jobban visszaszorul a jelentőségük. Ezzel párhuzamosan azonban a biztosítási piac csak nagyon lassan tud mozdulni, így a nagyvállalati kockázatok egyre nagyobb köre esik a biztosíthatatlan kategóriába. Az Airmic brit biztosítási szakmai szövetség, tagjai között végzett legutóbbi felmérése alapján a biztosítók csupán 7 százaléka kínál valamiféle védelmet a reputációt ért károk ellen, míg a kiberbiztosítási termékek piaci penetrációja messze a lehetséges piac 10 százaléka alatt marad.

Megfoghatatlan, de veszély

Helyi példánál maradva a TalkTalk telekommunikációs szolgáltató adatbázisának tavaly októberi feltörése kiválóan rámutatott, milyen veszélyt jelentenek ezek a megfoghatatlan kockázatok. Habár a káreseményben felhasználóik alig 4 százaléka volt érintett, részvényeik árfolyama 32 százalékot esett ennek hatására, csaknem 600 millió fontos kárt okozva a részvényeseknek. Ez utóbbi tételt ma gyakorlatilag lehetetlen biztosítani. Egyszerűbben szólva, az adatvesztés illetve lopás biztosítható, de az abból eredő üzleti károk már csak nagyon nehezen, vagy egyáltalán nem. Léteznek ugyan a kieső üzletmenetből származó károk mitigálására szolgáló konstrukciók, de éppen ezen megfoghatatlan aspektusok szempontjából többnyire frusztráló korlátozásokkal vannak teli. Vegyünk egy sajnos egy egyre életszerűbb példát: hoteltulajdonosként ugyan hogyan tudnánk biztosítani azokat a károkat, amelyek egy közelben történő terroresemény miatt elmaradó vendégek miatt ér minket?

A biztosítási szakmának fel van adva a feladat, hiszen olyan kockázati tényezőkkel kell dolgozniuk, amik csak nagyon nehezen modellezhetők, ráadásul interkonnektivitásuk, egymásba ágyazottságuk révén elképesztően nagy potenciális kárértékeket eredményezhetnek. Ezzel együtt a problémát kezelni kell, máskülönben nagyon hamar a biztosítási piac perifériájára szorulhatnak a vállalati biztosítások.

Forrás: Biztosítási Szemle

Kritikus időszak jön: így készüljön fel a növénykárokra!

2016 április 15.

Kategória:

Kárrendezés, Általános

Válassza a biztonságot a Generalinál május 31-ig, akár 65%-os díjtámogatással!

A tavaszi és nyári hónapokban megszaporodnak a viharok, jégesők, tüzek, amelyek komoly gondokat okozhatnak a földeken. A Generali 2015-ben csak a növénykárok után 1,5 milliárd forintot térített itthon, amelyek közül a legtöbbet jégverés okozott.

Májusi eső aranyat ér – szól a mondás, de persze ez nem igazán csal mosolyt azok arcára, akiknek a gazdasága jégeső vagy vihar miatt szenvedett komoly növénykárokat. A tavaszi és nyári hónapokban nem árt felkészülni minden eshetőségre, hiszen a gyakran kiszámíthatatlan időjárás tartogathat meglepetéseket.

Tavaly a Generali nem kevesebb mint 1,5 milliárd forintot térített a növénykárok után, a jégverés volt a leggyakoribb ok, ami után a biztosító fizetett.

A számok azt mutatják, hogy érdemes előre gondolkodni: 2012 óta – amióta támogatás igényelhető erre a biztosításra – jelentősen megnőtt a mezőgazdasági biztosítások kihasználtsága. A kezdeti 600-ról 2015-re körülbelül 2500-ra emelkedett azok száma, akik díjtámogatott biztosítást kötöttek a biztosítótársaságnál.

Az elmúlt években azonban azokon a területeken, amelyeket nem érintettek a viharok, csökkent a kockázattudatosság: sokan inkább a kisebb ráfordítást választják, és a tapasztaltak alapján csak a rizikósabbnak ítélt növényeiket vonják fedezet alá. Persze jobb félni, mint megijedni: ha szeretné biztonságban tudni gazdaságát, a Generalinál egyéni igényei szerint állíthatja össze biztosítási védelmét a növényektől kezdve az állatokon át egészen a mezőgazdasági vagyontárgyakig.

A különböző növénybiztosítási csomagok többek közt az egyik leggyakoribb problémát jelentő jégeső, illetve aszály, árvíz és viharkár esetén is segítséget jelenthetnek.

Válassza a biztonságot május 31-ig, akár 65%-os díjtámogatással!

Hogyha eddig bizonytalan lett volna, most érdemes lépnie: ha ugyanis 2016. május 31-ig megköti díjtámogatásban részesíthető mezőgazdasági biztosítását a Generalinál, igénybe veheti a díjtámogatást, ami 4 milliárd forint támogatási keret mértékéig kapható 2016-ban, és maximálisan 65% lehet.

A biztosító extra szolgáltatásként ráadásul időjárási vészhelyzet-előrejelzéssel, kedvezményekkel, az önrészben rejlő kockázatok csökkentésére kifejlesztett kiegészítő biztosítás megkötésének lehetőségével és korrekt, gyors kárrendezéssel segít felkészülni a kellemetlen meglepetésekre.

Forrás: Agroinform.hu

Biztosítást kötni a főnökre? Kapkodnak érte a cégek

2016 április 13.

Kategória:

Életbiztosítás, Általános

Az új Polgári Törvénykönyv (Ptk.) két évvel ezelőtti hatályba lépése óta többek között a társaságok vezető tisztségviselőire vonatkozó felelősségi szabályok is megváltoztak. A jogszabály szerint a cégek vezető tisztségviselői harmadik személynek okozott kár esetén a céggel egyetemlegesen felelnek. Ezzel a szabállyal a vezető tisztségviselők felelőssége drasztikusan megnőtt. Nem csoda, hogy megugrott az érdeklődés a vezető tisztségviselők felelősségbiztosítása (D&O) iránt.

A piaci folyamatokat a Független Biztosítási Alkuszok Magyarország Szövetsége (FBAMSZ) összegezte a piacvezető biztosítók és a tagságába tartozó közvetítők tapasztalatai alapján.

A terület három piacvezető biztosítója (AIG, Allianz, Generali) együttesen a D&O biztosítások mintegy 95 százalékát kezeli.

A kkv-k pezsdítették a piacot

A vezető tisztségviselők felelősségbiztosítását korábban főként nagyobb, elsősorban multinacionális hátterű cégek kötötték a hazai piacon, jellemzően anyavállalati programbiztosítás keretein belül. Az új Ptk. bevezetésének évében mintegy 3 300 ilyen szerződést kötöttek, amelyek átlagdíja a kisebb (jellemzően 10-25 millió forintos) limitek miatt 120-130 ezer forint körül alakult. 2015-ben az új kötések száma már csökkent, becslések szerint piaci szinten 1,5-2 ezer D&O szerződés született, és ez az érték tekinthető a következő években is egyfajta egyensúlyi szintnek.

A díjszint nem csak a mérettől, hanem a tevékenységtől is függ

A biztosítás díjszintje alapvetően a kért kártérítési limit nagyságától, a társaság pénzügyi mutatóitól, illetve az adott tevékenység kockázati szintjétől függ. A magasabb díjszinttel járó tevékenységek jellemzően az alábbiak: bankok, biztosítók, pénzügyi közvetítők, könyvelők és könyvvizsgálók, illetve ügyvédi tevékenységet végzők.

Több biztosító lépett a piacra

A korábban két szereplő által uralt piaci szegmensben már hat biztosító termékei közül választhatnak a vállalati ügyfelek. Ez egyfajta árversenyt is eredményezett: a leggyakoribbnak számító, 150-500 ezer forint közötti éves díjú, jellemzően 100-200 millió forintos limittel rendelkező szerződések átlagdíja mintegy 20-30 százalékkal csökkent. A magasabb fedezetet (500 millió – 1 milliárd forint) kínáló, drágább termékek esetében nehéz pontos tendenciát kimutatni, mivel ezek esetében egyedi elbírálás nyomán, egyedi feltételekkel születnek meg a szerződések.

Termékfejlesztés

A legnagyobb szereplők korábban is igyekeztek a legszélesebb fedezeteket nyújtani az ügyfeleknek. Mivel azonban 2014 előtt a D&O szerződések jellemzően egyedi feltételekkel köttettek meg, a Ptk. változása nyomán egymás után jelentek meg a standardizált termékek. A biztosítók jellemzően valamilyen kedvezményt is kapcsolnak a termékhez (tartamkedvezmény, együttkötési kedvezmény, stb.), emellett az anyavállalati támogatás is megmutatkozik esetükben, mivel a nyugat-európai tendenciák ismeretében a feltételek folyamatosan aktualizálódnak, pontosabbá válnak. A legnagyobb hazai biztosítók ma már több milliárdos kártérítési limitek vállalására is képesek.

Mire jó a D&O biztosítás?

A vezető tisztségviselők felelősségbiztosítása főként a jelenlegi és jövőbeli igazgatókra, igazgatósági tagokra, illetve a felügyelő bizottság tagjaira terjed ki, azok kötelezettségmulasztása, hanyagsága, téves vagy félrevezető nyilatkozata, illetve munkáltatóként elkövetett jogsértése esetére egyaránt. Pótdíj ellenében visszamenőleges hatály is igényelhető, amennyiben utólag igazolható, hogy a szerződés pillanatában a káresemény nem volt még ismert. Hasonló módon van lehetőség utófedezet vásárlására is, amely a felelősségbiztosítás megszüntetése után is fizet meghatározott ideig, ha az utólag felbukkanó kárigény eredete a biztosított időszak alatt történt.

A D&O biztosítások ugyanakkor sosem terjedhetnek ki szakmai felelősségi károkra, illetve olyan esetekre, amikor a vezető tisztségviselő személyes haszonszerzése megállapítható, illetve az adott cselekmény bűncselekménynek, szándékos mulasztásnak vagy jogszabálysértésnek minősíthető.

Forrás: Privátbankár.hu

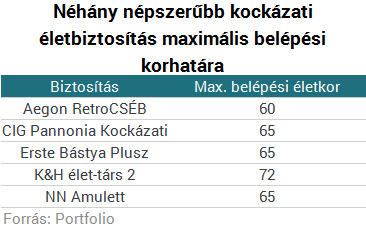

Öregeknek nem jár biztosítás?

2016 április 05.

Kategória:

Életbiztosítás, Általános

Nyugdíjas korunkban, vagy afelé közeledve egyre többen gondolunk arra, hogy nem árt anyagilag bebiztosítani családunk jövőjét egy kockázati életbiztosítással, azt azonban érdemes tudni, hogy a legtöbb biztosító csak bizonyos kor alatt áll szóba az emberrel, ami jellemzően 60-65 év, ha kockázati terméket szeretnénk. Persze szerencsére számos módszer létezik a rendszer megkerülésére, például léteznek kifejezetten időseknek szóló biztosítási termékek is.

Ahogy idősödik az ember és az elmúlás tényével egyre inkább szembe kell néznie, sokan gondolunk arra, hogy családunk anyagi helyzetét stabilizálni tudjuk halálunk után, azonban ilyenkor életkorunkból és egészségi állapotunkból fakadóan nem sok biztosító áll már szóba az emberrel, főleg, ha kockázati életbiztosításról van szól.

Kockázati életbiztosítás

60-65 éves kor fölött "sima" kockázati életbiztosítást csak alig-alig tudunk kötni néhány szolgáltatónál, legtöbb esetben ugyanis ez a korhatár, ameddig engedélyezi a szolgáltatásba való belépést a biztosítottnak, persze vannak kivételek.

Öregeknek nem jár biztosítás?

Bizonyos életkor felett már csak azért sem érdemes sima kockázati életbiztosításban gondolkodnunk, mivel minél idősebbek vagyunk, annál magasabb díjat fizetünk ugyanazért a térítési összegért, ezért vagy érdemes jóval nyugdíj előtt megkötni (legalább 20-30 évvel) a szerződést (ami adott esetben akár nyugdíj utánig is futhat), vagy más megoldás után kell néznünk.

Megtakarítási célú

Jó lehet egy befektetéssel egybekötött (unit-linked), vagy egy vegyes / hagyományos biztosítás is, ha hozzátartozóink anyagi terheit csökkenteni akarjuk halálunk után, azonban ez kétélű fegyverként is működhet:

- Bár itt is van belépési korlát a biztosítottra, az nincs meghatározva, hogy a szerződőnek hány évesnek kell lennie.

- Tehát elkezdhetünk hozzátartozóinknak félretenni úgy is, hogy megkötjük a biztosítást a saját nevünkre, de biztosítottként a hozzátartozót jelöljük meg.

- Így ha meghal a szerződő, a biztosított veszi át a szerződést és az ő tulajdona lesz az addig befizetett pénz is.

- Egyetlen hátránya ennek a megoldásnak, hogy ellenben azzal a verzióval, ha a biztosított hal meg, a biztosító nem fizeti ki a pénzalapot és a kockázati összeget, így ha korai szerződéses élettartam alatt történik meg a szerződő halála (például szerződéskötéstől számított egy éven belül), a biztosítottnak (aki akkorra már szerződő lesz), fizetnie kell a biztosítást, vagy az összeg jelentős részét (vagy egészét) bukni fogja.

- Ha ilyen megoldást szeretnénk,érdemes ezért inkább egyszeri díjas biztosításban gondolkozni rendszeres helyett, azonban ez nagyobb összeg befektetését igényli.

Időskori biztosítás

A legjobb megoldás talán a kifejezetten időseknek kitalált biztosítások, amelyek jellemzően kedvezőbb tarifákért magasabb kockázati szolgáltatást nyújtanak a unit-linked biztosításoknál.

Ezek egy kockázati életbiztosításhoz hasonlóan működnek, viszont:

- jóval magasabb a belépési korhatár,

- alacsonyabb lehet a befizetendő díjuk, mint ilyen idősen egy sima kockázatinak,

- cserébe jellemzően a fedezet is alacsonyabb,

- több helyen nincs orvosi vizsgálat sem (egy betegség miatt ugyanis a díj jelentősen nőhet, azonban a legtöbb biztosító nem fizet, ha előzetesen fennálló állapot miatt halt meg a biztosított),

- számos esetben olcsóbbak, ha házastárssal közösen kötjük meg.

Érdemes azt is tudni, hogy jellemzően van egy bizonyos várakozási idő (6 hónap- 3 év), amely eltelte után nyújtanak csak a biztosítók teljes értékű fedezetet, életkortól függően viszont gyakran előfordul, hogy mindössze néhány év alatt többet fizet be az ember, mint amekkora a térítési összeg.

Időskori biztosítások például:

- A Groupama Szelence,

- a Generali Nyugalom,

- az Aegon Gondviselés,

- a Signal Testamentum,

- vagy a nagy port kavart RedSands Időskori Biztonság.

Forrás: Portfolio