2016.06.29

Sokan a megtakarítási célú (vegyes és unit-linked) biztosításokat tartják az egyik legösszetettebb és legátláthatatlanabb befektetési terméknek Magyarországon, hiszen annyiféle költségtípus, szerződéses változó és bónusz létezik, hogy szinte lehetetlen két hasonló célú terméket személyre szabottan összehasonlítani. Az MNB (korábban a PSZÁF) a biztosítókkal karöltve évek óta dolgozik már a megoldáson, ennek fontos mérföldköve a biztosítók által önszabályozó módon 2009-ben létrehozott Teljes Költségmutató (TKM), ami a unit-linked termékeket egy objektív mérőszám alapján összehasonlíthatóvá tette. A következő fontos lépés ezen a lépcsőn a mutató klasszikus termékekre való alkalmazása lesz júliustól, valamint a biztosítások szerződéseiben lévő költségek elnevezésének egységesítése és a nyugdíjcélú termékekre vonatkozó ajánlás egyes rendelkezéseinek kiterjesztése lesz 2017 januárjától.

Mi alapján változik a megtakarítási biztosítások költsége?

Az egységes költségmutató alkalmazása leginkább azért indokolt, mert a megtakarítási célú biztosítások számos költségeleme, eltérő vonatkozási alapja és változója miatt egy laikus ügyfél nehezen tudja kiszámítani, hogy a több évtizedes futamidejű szerződése alatt mennyi lesz az éves költsége és a vélhető nettó hozama.

Egy megtakarítási célú életbiztosítás költségeit elsősorban olyan változók befolyásolják, mint hogy:

- Milyen gyakorisággal (havonta, évente, vagy félévente) fizetjük a szerződést, jellemzően az éves díjfizetés a legolcsóbb.

- Mennyit teszünk félre havonta (van olyan biztosító, amely sávosan von el költségeket és nagyobb szerződések esetén a terhelés alacsonyabb).

- Milyen idősek vagyunk, mi a foglalkozásunk, egészségi állapotunk, ez az alapbiztosítás és a kiegészítők díját módosíthatja.

- Milyen időtávra teszünk félre: jellemzően a kezdeti költségek arányaiban annál alacsonyabbak, minél tovább teszünk félre, viszont van olyan biztosító, amely hosszabb futamidejű szerződések esetén nominálisan magasabb költséget számít fel. Számos megtakarítási biztosítás fizeti vissza bónusz formájában a futamidő alatt elvont költségek egy részét vagy egészét egy bizonyos idő eltelte után, ha mindig minden díjat időben, rendszeresen befizetünk.

- Indexálás (rendszeres díjnövelés) esetén a kezdeti költségek aránya szintén alacsonyabb lehet, a nominális költségeket azonban a növekvő díjjal arányos vagyonkezelési költség növelheti.

- Milyen gyakran módosítjuk a befektetési rész portfólióját unit-linked szerződések esetén; általában néhány átváltás ingyenes egy évben, azonban a legtöbb termék a harmadik, negyedik átváltás esetén már számít fel költséget.

- Visszavásárlás esetén pedig több havi díjat is elkérhet a biztosító, hogy fedezze a tranzakció költségeit, persze gyakran ez is attól függ, hogy mennyi ideje fut a szerződés, amikor visszavesszük belőle a pénzünket.

Nehezíti a termékek összehasonlítását még, hogy szinte minden költség eltérő néven szerepel minden biztosító szerződésében. Egy egyszerű példával élve: a szerződés élettartamának elején fizetendő költséget van olyan biztosító, amely értékesítési költségnek, vagy szerződésköltési költségnek hívja, de olyan is van, amely félrevezetően bónuszalapba kerülő díjrészként tünteti fel az egyébként költséget jelentő elvonást (a leggyakoribb elnevezés a kezdeti költség erre a költségelemre).

Még kevesebb biztosító van, amely a klasszikus, vagy más néven vegyes életbiztosítások esetén is teljes körű transzparenciát biztosít, ugyanis sok esetben ezeknek a termékeknek a tételes költsége teljesen ismeretlen, (a biztosítási összeg és a visszavásárlási érték ugyanakkor ennél a terméknél is orientációt ad).

Egy nagy biztosító népszerű nyugdíjtermékének költségszerkezete egyébként a következőképpen néz ki; ez a költségelvonási modell viszonylag átlagosnak mondható, a költségelemeket viszont a szokásosnál transzparensebben tálalja a szolgáltató:

A számításban szereplő ügyfél havi 20 000 forintos díjat fizet, az eszközalapok nettó éves hozama 5%, mögöttes kezelési költségeket nem tartalmaz a számítás.

Milyen intézkedések segítik a transzparenciát?

Az elmúlt években jelentős lépéseket tettek a biztosítók és a felügyelet is arra, hogy a megtakarítási életbiztosításokat egyszerűbbé, átláthatóbbá tegyék. Talán a legjelentősebb ezek közül a Teljes Költségmutató (TKM) bevezetése volt unit-linked termékekre, amelyet 2009-ben dolgozott ki és 2010-ben tett közzé először a Magyar Biztosítók Szövetsége (MABISZ), 2015-ben pedig az MNB is átvette és rendeletet adott ki róla. A TKM lényege, hogy összehasonlíthatóvá tegye a megtakarítási célú biztosításokat egy modellszámítás segítségével, ez jelenleg Magyarországon az egyetlen olyan költségmutató, amely egy befektetési termék minden lehetséges elvonását magában foglalja (beleértve a mögöttes befektetési eszközök kezelési költségeit is).

A mutató úgy teszi összehasonlíthatóvá a biztosításokat, hogy az összes változót behelyettesíti egy konkrét, átlagosnak mondható ügyfél paramétereivel, aki:

- 35 éves,

- kockázati kiegészítőt nem vesz igénybe, csak az alapbiztosítást fizeti,

- 210 000 forintos éves díjat fizet rendszeres szerződések esetén (éves díjfizetéssel), 2 200 000 forintot egyszeri díjas szerződések esetén, csoportos beszedéssel,

- 10, 15 vagy 20 évre indítja a szerződést, és a szerződést a lejáratig megtartja,

- megkapja az összes bónuszt a futamidő alatt, ami jár, ha rendszeresen fizeti az ügyfél a szerződését.

Bár a szerződésünk konkrét, személyre szabott költségeit nem ismerjük meg a mutató alapján, a különféle biztosítási termékek relatív költségterhelését már össze tudjuk hasonlítani, sőt, idén unit-linked biztosítások esetén április 1-jétől eszközalapokra lebontva megtehetjük ezt az MNB adatai alapján.

Klasszikus biztosítások esetén július 1-jétől lesz elérhető nem-nyugdíjcélú termékekre vonatkozóan is a Teljes Költségmutató, a nyugdíjcélú klasszikus biztosításokra már 2015 július 1-óta számolnak TKM értéket a biztosítók.

Ha mégis ki szeretnénk számolni a szerződésünk konkrét költségeit, ezt két jelentős változás könnyíti majd meg:

- Május 24-én fogadott el a parlament egy törvényt, amely megköveteli a biztosítóktól, hogy a megtakarítási célú biztosítások költségelnevezései egységesek legyenek és pontosan feltüntessék, hogy melyik költségelem mire megy el. Várhatóan a konkrét megnevezéseket és az erre vonatkozó utasításokat június végén, vagy a jövő év elején ismerjük majd meg. A szerződésünk személyre szabott költségeit már most is persze ki tudjuk számolni, ez az intézkedés mindössze az összehasonlítást teszi könnyebbé.

- 2017. január 1-jétől lép életbe a megtakarítási célú életbiztosítások esetén fiktív egységek kimutatását betiltó rendelkezés, amely alapján az ügyfél pontosan látni fogja, hogy a kezdeti időszakban mekkora költséget von el a biztosító, nem tudja majd a szolgáltató vélt kezdeti egységek kimutatásával kozmetikázni az elvont költségeket. Ugyanekkor egyébként a TKM számítási módszertana is módosul, összhangban az új európai PRIIPs szabályozással.

Összességében már most is ki tudjuk számolni a szerződésünk konkrét költségeit és össze tudjuk TKM alapján hasonlítani az összes biztosító minden termékét (kivéve egyelőre a nem-nyugdíj típusú klasszikus biztosításokat), az új intézkedések ezt a folyamatot teszik még egy fokkal egyszerűbbé.

Átlátható, de mennyire?

Más befektetési termékek esetén viszont sajnos továbbra is fennmarad az anomália, hogy számos költségelemet nem ismerünk, nagy része ezeknek árfolyamveszteségként jelentkezik és nem is érzékeljük ezért költségnek, pedig az adott pénzintézet, vagy partnere bevételét növeli. Egységes mutatók pedig szinte csak elvétve léteznek a különféle befektetési termékek esetén, ezek jelentős része még csak nem is tartalmaz minden költséget - ellenben a TKM-mel, vagy nem alkalmas arra, hogy előremutató döntések meghozatalát segítse:

- Önkéntes nyugdíjpénztárak esetén mindössze a befizetéseire vonatkozó költségek ismertek az ügyfél számára, az alapkezelési költség, ami a teljes tőkéjét terheli, nem. Létezik a nyugdíjpénztári megtakarításokra vonatkozóan is egy díjterhelési mutató névre hallgató adat, azonban ez a pénztárak múltban levont éves összköltségét mutatja meg, nem pedig a jövőben várható költségeket, egyénre és portfóliókra lebontva.

- Befektetési alapok esetén a TER-mutató mutatja meg, hogy melyek azok a folyó költségek, amelyek a befektetést érintik, ezeket minden alapnál a Kiemelt Befektetői Információs (KIID) dokumentumokban megtaláljuk, viszont ezek is csak a múlt évben levont költségeket mutatják meg (kivéve, ahol előremutató, becsült értéket tüntetnek fel, mert az alapnak nincs egyéves track-recordja). A tranzakciós költségeket viszont nem tartalmazza ez az érték, amelyeknek pontos mértékét a forgalmazók döntik el. Alapok alapja konstrukciók esetén a mögöttes alapok költségeit szintén nem ismerjük, mivel ezek teljesítménye az alapon magán árfolyamveszteségként jelentkezik.

- A fix hozamú bankbetétek és lakástakarékok esetén az EBKM megmutatja a megtakarítási termékünk nettó, költségekkel ütköztetett hozamát, egységes költségmutató viszont itt sem létezik.

Forrás: Portfolio

Biztosítás fajta:

- Életbiztosítás

- Általános

Hét leleplező ábra a magyarok döntéseiről - Így választunk biztosítást

2016 március 07.

Kategória:

Általános

Felmérést készített a Portfolio, hogy kiderítse, hogyan választanak a magyarok a biztosítások között és milyen megítéléssel rendelkeznek ezek a termékek a hazai piacon. Érdekes dolgokra derült fény, többek között arra, hogy a válaszadók kétharmada már most is rendelkezik valamilyen biztosítással, de arra havi szinten nem sokan hajlandóak tízezer forintnál többet költeni. A fővárosiak hasznosnak tartják a műtárgy- és sportbiztosításokat, míg a községben élők inkább a kisállat-biztosításra esküsznek. A nők jobban félnek a súlyos betegségektől, mint a férfiak, emellett a károkra is sokkal érzékenyebbek - csak, hogy néhányat említsünk az érdekes eredményekből.

Idén kilencedik alkalommal rendezte meg a Portfolio Biztosítás 2016 konferenciáját, amelyen a biztosítási piacot érintő szabályozásokról, stratégiákról és ügyféligényekről egyaránt szó esett március elsején, a Hilton Budapestben. A konferencia előtt a Portfolio a Gemius segítségével felmérte, hogy a hazai lakosság hogyan vélekedik a biztosításokról, illetve melyek jelenleg a legnépszerűbb termékek a piacon.

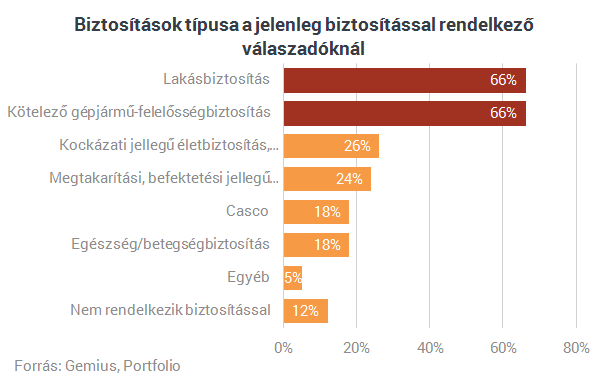

10-ből 9 felnőttnek van valamilyen biztosítása

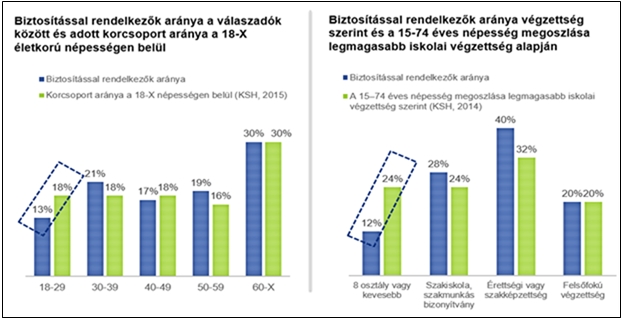

A felmérésben részt vevők kétharmada rendelkezik már lakásbiztosítással és kötelező gépjármű-felelősségbiztosítással (kgfb), emellett viszonylag sokan vannak azok is, akik kockázati és megtakarítási/befektetési jellegű életbiztosítással rendelkeznek. Mint kiderült, 10-ből 9 felnőtt internetezőnek van valamilyen biztosítása jelenleg is, a felsőfokú végzettségűeknél pedig jellemző, hogy mindegyik felsorolt biztosítással rendelkeznek.

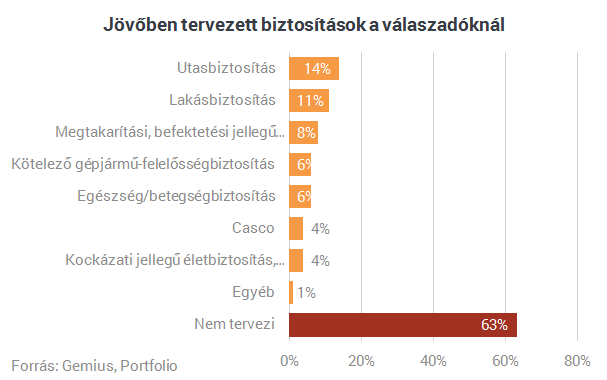

A felmérés kérdései arra is kiterjedtek, hogy van-e olyan biztosítás, amelyet a következő három évben tervezik megkötni. A válaszok alapján kiderült, hogy a válaszadók harmada tervezi, hogy a jövőben köt valamilyen biztosítást, a legtöbben az utas- és lakásbiztosításon gondolkodnak. Beszédes adat az is, hogy a 18-29 évesek inkább a lakás-, kgfb-, casco-, élet- és utasbiztosítás megkötésén gondolkodnak, míg a felmérésben résztvevő 60 éven felüliek 78%-a egyáltalán nem tervez biztosítást kötni a következő három évben.

A biztosítások térnyerésében az egészségbiztosítások is kivették a szerepüket, a válaszadók között egyre nagyobb jelentőséggel bírnak az egészségbiztosítási szolgáltatások. 2013-hoz képest jelentősen megnőtt a szerepe a diagnosztikai vizsgálatoknak, a válaszok alapján felállított fontossági sorrend dobogósai között vannak még emellett a szűrésekre és balesetekre köthető biztosítások is. Három év alatt jelentősen visszaesett ugyanakkor az egynapos sebészethez kapcsolódó egészségbiztosítás fontossága, míg például a járóbeteg ellátás nagyjából ugyanakkora prioritást élvez, mint 2013-ban.

Csak kisebb összegeket vagyunk hajlandóak fizetni

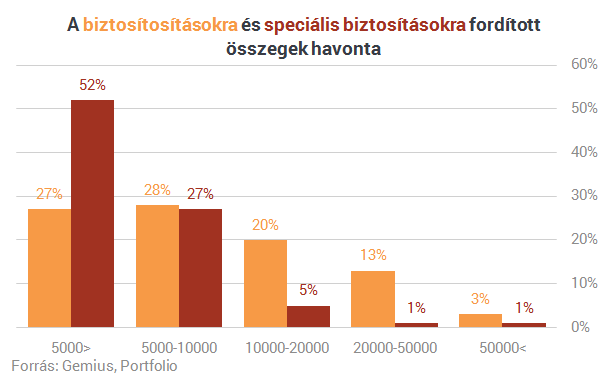

A válaszadók többsége havi szinten csak kisebb összegeket hajlandó áldozni biztosításaira, ez főként a speciális biztosításoknál rajzolódik ki. Ötvenezer feletti havi biztosítási összeget már csak nagyon kevesen fizetnek, gyakori ugyanakkor az ötezer forint alatti, illetve az öt-tízezer forint közötti biztosítási összeg. A speciális biztosítások kapcsán a férfiak inkább hajlandóak 10-20 ezer forint közötti összeget költeni, míg a nők jellemzően alacsony, ötezer forint alatti összeget fordítanának csak ere a kiadásra.

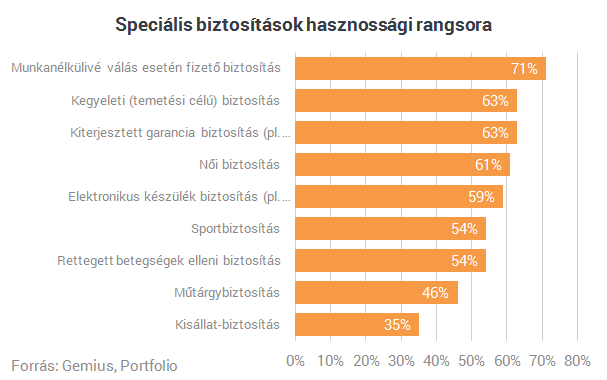

A válaszokból kiderült az is, hogy a résztvevők 44%-a rendelkezett már valamilyen speciális biztosítással, ezek közül is a leggyakoribb a kiterjesztett garancia (pl. háztartási gépekre) és elektronikus készülék (pl. okostelefon, laptop) biztosítás. A nemek közötti különbséget mutatja, hogy a férfiak inkább sportra, a nők pedig inkább a munkanélkülivé válás esetén fizetendő és női biztosításra költöttek.

A legkevésbé fontosnak a kisállat- és műtárgybiztosítást tartották a válaszadók a speciális biztosítások között, a leghasznosabbnak pedig a munkanélkülivé válás esetén fizetendő, a kiterjesztett garancia és a kegyeleti biztosításokat gondolják. Érdekes különbség az is, hogy a fővárosiak a sport- és műtárgybiztosítást, a községben élők pedig a kisállat-biztosítást tartják hasznosabbnak.

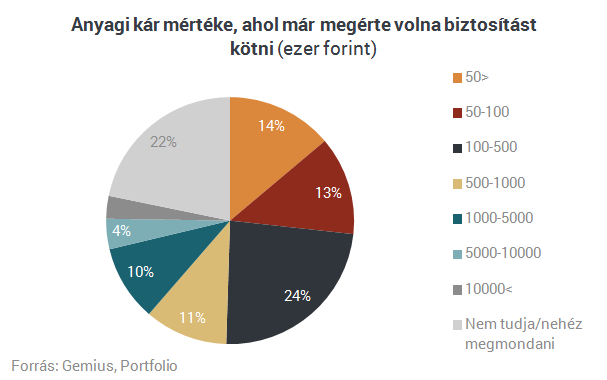

Százezres kárnál már sokan kötnének biztosítást

A válaszadók fele szerint már félmilliós kár alatt is érdemes lehet biztosítást kötni, a nők ilyen szempontból érzékenyebbek a férfiaknál, ők ugyanis már 50 ezer, illetve 50-100 ezer közötti kár estén is biztosítást kötnének. A férfiak ezzel szemben inkább nagyobb kár, 100-500 ezer forint esetén gondolnának a biztosításra.

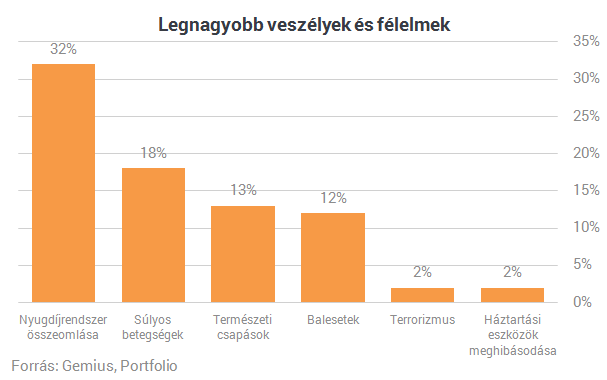

A felmérésben résztvevők ötöde nem tudta megválaszolni, mitől fél igazán, a válaszok összesítéséből azonban kiderül, hogy a legtöbben a nyugdíjrendszer összeomlásától tartanak, ezt követik a súlyos betegségekkel és a természeti csapásokkal kapcsolatos félelmek. Ami még kiderült, hogy a nők sokkal inkább tartanak a súlyos betegségektől, mint a férfiak.

(A felmérés 1700 fő válaszait tartalmazza a február 12. - február 19. közötti időszakot felölelve.)

Forrás: Portfolio

Az időjárás okozza a legtöbb lakáskárt

2016 március 04.

Kategória:

Lakásbiztosítás

A legnagyobb összegű lakásbiztosítási kárkifizetéseket a vihar okozta károk pótlására, tűz és robbanás, valamint árvízkárokra teljesítette a Genertel. A biztosító elmúlt hat és fél éves statisztikáiból kiderült az is, hogy családi házak esetében a kárkifizetések összege 25 százalékkal haladja meg a lakásoknál kifizetett összegeket.

A Genertel 2009 júniusa -2015.december időszakban vizsgálta meg a lakás káradatokat.

Leggyakoribb kártípusok

A lakásbiztosításhoz kapcsolódó összes káresemény 80 százaléka három kártípushoz tartozik: elemi kárhoz (vihar/felhőszakadás, jégverés, földrengés, villám másodlagos hatása, árvíz, vízkár), csőtörés & vezetékes kárhoz, valamint üvegtöréshez.

Ha a káreseményeket tovább boncolgatjuk, akkor jól látszik, hogy Genertel által rögzített káresemények 3 kártípushoz köthetőek:

Lakásbiztosítások: a 3 leggyakoribb kártípus megoszlása

Az elemi károk közül leginkább vihar és felhőszakadást, illetve villámcsapás másodlagos hatásából fakadó káreseményt regisztrált a biztosító.

Káresemények előfordulása

A Genertel adatai szerint a vizsgált 78 hónapban regisztrált káresemény 57 százaléka a májustól szeptemberig tartó időszakban történt. A tavaszi és nyári hónapokban bejelentett káresemények 31 százaléka vihar és felhőszakadáshoz, 18 százaléka csőtörés & vezetékes vízkárhoz, 14 százalék villámcsapás másodlagos hatásához, 12 százalék pedig üvegtöréshez kapcsolódik.

Az elmúlt 6 éve adatai alapján 2015 júliusában érkezett a Genertelhez a legtöbb kárbejelentés. Ezek közül a három leggyakoribb káresemény viharhoz (közel 50%), villámcsapás másodlagos hatásához (11%), illetve üvegtöréshez (9%) köthető.

Budapest-vidék viszonylatban a fővárosban regisztrálták a biztosítónál a kárbejelentések 28 százalékát és a teljes kifizetésekből is hasonló arányban részesült Budapest (vidék:72%). Ebben az arányban azonban szerepet játszik Budapest , vidékhez képest nagyobb állománysűrűsége.

Kárkifizetések összege

A legnagyobb mértékű kifizetést a vihar okozta károk rendezésére fordította a biztosító; átlagosan 400.000 Ft-ot. Tűz és robbanásnál 320ezer, árvíznél 155ezer, betöréses kár esetén 130ezer Ft, villámcsapás okozta másodlagos kárnál 60ezer, míg felelősségi kárnál 45 ezer volt az átlagos kompenzáció mértéke.

Családi házak esetében a kárkifizetések összege 25 százalékkal haladta meg a lakások esetében kifizetett összegeket. Sőt; a milliós kárfizetések nagyobb része is a házakhoz kapcsolódik, éppen a leggyakoribb kártípusok kapcsán.

„Az egyes kártípusok esetében előforduló akár több százezres összegű kifizetések azt jelzik, hogy egy váratlan káresemény gyakran csak nagy nehézségek árán pótolható veszteséget okozhat az ingatlantulajdonosoknak – hívta fel a figyelmet Csikós Dániel, a Genertel vezérigazgatója.

Fontosak a kiegészítő szolgáltatások

A Genertel adatai szerint egyre nagyobb azoknak a kifizetéseknek az aránya, amelyek a lakásbiztosítási csomagban szereplő kiegészítő szolgáltatásokhoz kapcsolódnak.

Jogvédelem esetén az átlagos kifizetés nagysága 43 ezer forint volt, zárcserék után 12 ezer forint, a fagyasztott élelmiszerek leolvadásakor 10ezer, míg a bankkártya letiltásához kapcsolódó költségek térítésének átlaga 9 ezer forint volt a vizsgált időszakban.

Forrás: Biztosítási Szemle

Jobban fogy a casco

2016 március 03.

Kategória:

Kötelező biztosítás, Casco biztosítás

Tavaly 4 ezer forinttal drágult egy átlagos casco, mégis 25 ezerrel többen kötöttek ilyen biztosítást, mint 2014-ben. Az ok: több az új autó, és a részcasco sem olyan kelendő már.

Egyre drágább a casco, de ez sem riasztja el az autótulajdonosokat, hogy biztosítást kössenek. Tavaly év végén a jegybank adatai szerint már 796 ezer autósnak volt ilyen biztosítása, 25 ezerrel többnek, mint egy évvel korábban. Az éves díjbevétel is 7,7 százalékkal nőtt, és meghaladta a 67 milliárd forintot. A Magyar Biztosítók Szövetségének (Mabisz) adatai még magasabb számokat tartalmaznak, 821 ezer szerződésről tudnak a szervezetnél.

Ezzel úgy tűnik, tényleg elindult a kötelező gépjármű-felelősségbiztosítási (kgfb) mellett a cascopiac kilábalása is. Ez a biztosítási szegmens 2013-ban és 2014-ben járt a mélyponton, akkor az éves díjbevétel 62 milliárd forint körül alakult, az átlagdíj pedig alig érte el a 80 ezer forintot, ami azért különösen alacsony, mivel 2013 óta 15 százalékos biztosítási adó is terheli ezt a szolgáltatást. Ez az adónem egyébként azóta sem épült be teljesen a díjakba – mondja Szabó Imre , a Groupama Biztosító gépjármű-biztosítási főosztályvezetője. Tavaly ugyanis a díjemelkedések dacára is csupán 84 ezer forint körül volt egy átlagos casco éves díja, az utolsó biztosítási adó előtti évben, 2012-ben pedig 83 ezer forint körül alakult az átlagdíj, ez viszont az adóval együtt 95 ezer forint körüli tarifát jelentene.

A 2005–2006 környékén szokásos 120 ezer forintos tarifák még fényévekre vannak, de a biztosítási adót is beárazó díjszinthez már egyre közelebb kerülnek a biztosítók. Szabó Imre például az idén a tavalyinál nagyobb növekedést vár a cascopiacon. Ennek egyik oka, hogy a gazdasági növekedéssel együtt egyértelműen bővülésnek indult a gépjárműpiac is, ami magával hozza a szerződésszám emelkedését. Tavaly csaknem 200 ezer autót helyeztek forgalomba a KSH adatai szerint, 22 százalékkal többet, mint egy évvel korábban. Ebből a Datahouse statisztikái szerint több mint 71 ezer új autó volt, ami azt jelenti, hogy az újautó-eladások is nőttek tavaly több mint 14 százalékkal. Az idén pedig még több új autót visznek el a szalonokból, januárban és februárban összesen 12 193 vadonatúj személygépkocsit adtak el, 13 százalékkal többet, mint 2015 első két hónapjában.

Emellett a cascós károk száma, és a kártalanítások összege is nő, hasonlóan a kgfb-hez. Tavaly 37,5 milliárd forintot fizettek ki az autósoknak ilyen címen, ez 4,4 százalékkal több, mint 2014-ben. Az átlagdíjak emelkedését hozhatja az is, hogy csökken a részcascotermékek népszerűsége. A teljes cascónál jóval olcsóbb biztosítások általában csak valamelyik részkockázatra, például csak lopásra vagy csak törésre és rongálásra nyújtottak fedezetet. Egy sok millió forintos új autóra viszont a tulajdonos szívesebben megköti a teljes körű, drágább biztosítást is. A növekedésnek van tere, a cascopenetráció ugyanis mindezek ellenére 18 éves mélyponton áll. 2015 végén a kgfb-vel rendelkező szárazföldi gépjárművek csupán 17,8 százalékának volt casco biztosítása. A penetráció 2005–2008 között volt a csúcson, 23 százalék fölött, amikor sokan vásároltak hitelből gépkocsit, amelyre kötelező volt biztosítást kötniük.

Forrás: Világgazdaság

Jogsértő devizás casco-díjak: milliós bírságot szabott ki az MNB

2016 március 02.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

Az MNB ma publikált határozatában a jogosulatlanul felszámított árfolyam-különbözet fogyasztóknak történő visszatérítésére kötelezte a K&H Bankot a forint alapú casco díjak devizában történő jogsértő felszámítása miatt. Az MNB mindemellett 4,5 millió forint fogyasztóvédelmi bírsággal is sújtotta a Bankot - olvasható az MNB közleményében.

A Magyar Nemzeti Bank (MNB) a K&H Bank Zrt.-vel (Bank) szemben lefolytatott fogyasztóvédelmi vizsgálatában megállapította, hogy a Bank a korábbi években egyes casco biztosítással egybekötött (integrált casco) devizaalapú gépjárműhitelek esetében a szerződések ügyleti kamatába építette be a forint alapú casco díját.

Ennek eredményeként az érintett fogyasztók a havi törlesztések során nem forintban, hanem devizában fizették meg a casco díjat, viselve így az árfolyamváltozásból eredő kockázatot és tehernövekedést is. A Bank ugyanakkor ezen díjat - tekintve, hogy a biztosítás forint alapú volt - forintban fizette meg a biztosító felé.

A hitelintézeti törvény 2011. szeptemberi módosítása értelmében a különböző díjak devizában történő felszámítására csak kivételesen kerülhet sor. Jelen esetben azonban a casco díj - a törvényi előírással ellentétben - nem minősült az adott szerződés teljesítésének és fenntartásának érdekében a devizaforrás megszerzésével közvetlenül kapcsolatban álló költségnek, illetve nem devizában terhelte a Bankot, így annak felszámítása jogsértő volt.

A Bank mintegy négyezer szerződés esetén azért számított fel magasabb kamatot, mert az érintett fogyasztóknak a tőke- és kamattartozás mellett a casco díját is deviza alapon kellett megfizetniük a kamat részeként.

A fentiekre tekintettel az MNB - a fogyasztóknak okozott hátrány kiküszöbölése érdekében - kötelezte a Bankot, hogy a devizában felszámított casco díjra eső - a hitelintézeti törvény módosulását követően jogosulatlanul felszámított - árfolyam-különbözetet valamennyi érintett fogyasztó részére térítse vissza. Mindezek mellett 4,5 millió forint összegű fogyasztóvédelmi bírságot is kiszabott a Bankkal szemben.

Az egyes díjak devizában történő felszámítására vonatkozó törvényi korlátozás célja, hogy a fogyasztókat ne sújtsa a díjak, illetve költségek tekintetében a devizatartozással együtt járó kiszámíthatatlan árfolyamkockázat terhe. Az MNB az intézkedés során különös súllyal vette figyelembe, hogy a Bank a casco díjak devizában történő felszámításával a fogyasztók vagyoni érdekeit védő alapvető szabályt sértett meg, továbbá, hogy a jogsértés valamennyi integrált cascoval rendelkező, devizaalapú gépjármű hiteles ügyfelére kiterjedt.

A Bank az árfolyam-különbözetet 2016. május 15-ig köteles a fogyasztók részére visszatéríteni.

Forrás: Pénzcentrum

Finanszírozás » Biztosítók, pénztárak Bajban az egészségügy: a biztosítók hozzák a megoldást?

2016 március 02.

Kategória:

Általános

Egyre népszerűbbek a magánkórházak a magyar betegek körében, egy komolyabb betegség kezelése azonban hatalmas költségeket jelenthet. Itt lépnek be a képbe az egészségbiztosítások, ezeknek viszont jelenleg még nem túl jelentős a szerepük itthon - hangzott el a Portfolio Biztosítás 2016 konferenciáján, ahol a biztosítók és a magán-egészségügyi szolgáltatók szinergiájáról volt szó.

Egyre népszerűbbek a magánkórházak

Lantos Gabriella (Róbert Károly Magánkórház) elmondta, hogy ha valaki magánszolgáltatás vesz igénybe, gyakorlatilag kétszer fizet a szolgáltatásért, mert befizeti a TB-t és magánszolgáltatóhoz megy.

Szerinte a páciensek azért választják ennek ellenére egyre nagyobb számban a magánegészségügyet, mert nagyon világosan meg tudják határozni a páciensek, hogy mit szeretnének és mi az, amit nem kapnak meg az állami szolgáltatóktól:

- Ilyen az idő (várólisták hosszúsága),

- a személyes törődés (ügyfélként, nem kiszolgáltatott alattvalóként jelennek meg) - megszervezik az útjukat, mi mennyibe kerül és mi a menete a szolgáltatásnak,

- valamint hogy nem kell hálapénzt fizetni, számlát kapnak a szolgáltatásért.

Lantos szerint komoly gondot jelentenek a nozokómiális (kórházban tartózkodás alatt kialakuló) fertőzések is. Szerinte a gond egyik forrása az, hogy a magyar finanszírozási rendszer azt támogatja, hogy a beteg minél tovább van a kórházban, így annál nagyobb az esélye a fertőzésnek is.

Schiszler István (Duna Medical Center) szerint probléma az is, hogy Magyarországon nem áll a betegek rendelkezésére olyan statisztika, amely alapján az egészségügyi intézményeket össze lehetne hasonlítani. Szerinte a nozokomiális jelentések is működnek, a probléma az, hogy az esetek jelentős része a kórházi menedzsmentig sem jutnak el, ezért az adatok nem feltétlen hitelesek. Schiszlerék most egy olyan rendszeren dolgoznak, amely az összehasonlítást lehetővé teszi.

Mi a biztosítók szerepe?

Lantos szerint a kórháza 30 000 tavalyi betegének mindössze 300-nak volt egészségbiztosítási fedezete, ezért a biztosítók nem jelentős szereplők az egészségügyi szektorban. Schiszler szerint jelenleg lehet, hogy nem jelentős ez a szerep, a jövőben viszont egyre fontosabb lesz.

Bóna Katalin (Union) és Vadas-Földvári Anett (Vienna Life) szerint a biztosítói szolgáltatásokban a járóbeteg-ellátások és a diagnosztikai szolgáltatások vesznek részt elsősorban, ezért valójában fontosabbak a biztosítók, mint az Lantos statisztikájából kiderül. Vadas-Földvári kiemelte, hogy körülbelül 300 kórház az ügyfelük, amelyhez irányíthatják a betegeiket.

Zahal Levy (MediHelp) szerint a biztosítók és egészségügyi szolgáltatók kapcsolata elengedhetetlen, mert a gyógyszerek drágulnak, a népesség öregszik, a régió kormányai pedig titkolják a nép elől, hogy nincs pénzük a közegészségügyet megfelelő minőségben finanszírozni. Szerinte egy mellrákkal való tízéves küzdelem félmillió euróba is kerülhet, amely szinte minden anyagi helyzetben megterhelő költség, így egyre inkább a magánszférának kell átvennie az egészségügy finanszírozását, amellyel a szakemberek részben vagy egészben egyetértettek.

Forrás: Portfolio

Ez lesz a magyar nyugdíjasok veszte: csúnya időszak jöhet

2016 március 02.

Kategória:

Általános

A Deloitte felméréséből kiderült, hogy a magyarok közel 40 százalékának egyáltalán nincs pénze arra, hogy biztosítást kössön. A kutatást a Portfolio Biztosítás 2016 konferenciáján ismertették.

Egy héttel ezelőtt mutattuk be a Pénzcentrumon a magyarok véleményét a bankokról, most pedig egy új felmérést, a Deloitte Szép Biztosítási Indexének eredményeit tudtuk meg a Portfoilo Biztosítás 2016 konferenciáján.

"A magyar biztosítási piac nemcsak az EU átlagához képest van elmaradva, hanem a visegrádi országokhoz képest is, Magyarország egyértelműen az utolsó helyen kullog" - mondta Mérth Balázs, a Deloitte pénzintézetekért felelős partnere. A magyar piac 20 százalékkal van elmaradva a legközelebbi, lengyel piactól.

Mennyire bízunk a biztosítókban?

A biztosítási index három szempontból vizsgálja a biztosításokat:

- Elégedettség és kárrendezés

- Piac és ügyfél

- Értékesítés és igénybevételi arányok

A biztosítók megítélése a bankszektorhoz képest optimistább képet mutat.

Tíz magyarból négyen bíznak a biztosítókban, korrektek az ügyfelekkel és meg lehet bízni bennük. Ezzel szemben a bankokban csak a magyarok negyede bízik meg.

A magyarok 72 százaléka szerint a biztosítók tevékenysége fontos, szükség van ezekre a vállalatokra. A szolgáltatók többségét az aktuális ügyfelek mindenképpen ajánlanák az ismerőseiknek, ebben is sokkal jobban teljesítenek a bankoknál. A túlnyomó többség elégedett a saját biztosítójával, és nem tervez szolgáltatót váltani, tízből hét magyarnak megfelel a jelenlegi biztosítása.

"Manapság az ember nem bízhat abban, hogy megfelelő nyugdíjat kaphat" - mondta el véleményét a felmérésben résztvevők fele, ők fontosnak tartják azt, hogy félretegyenek nyugdíjra. 38 százaléknak viszont egyáltalán nincs pénze arra, hogy a kötelező biztosítások (kgfb, vállalati felelősség biztosítás stb.) mellett más biztosítást is megkössön.

Kik kötnek biztosítást Magyarországon?

A fiatalok sokkal kevésbé kötnek biztosításokat, a legmagasabb arány a 60 éven felüliek körében tapasztalható, közöttük 30 százaléknak van biztosítása. A családosok is kiemelkednek, minden második házasságban élőnek van biztosítása. Az iskolázottság szerint nagyok az eltérések, a 8 általánossal rendelkezők között (nem meglepő módon) sokkal alacsonyabb a biztosítással rendelkezők aránya, mint a magasan képzettek körében. Több alulbiztosított csoport van hazánkban, vagyis körükben nem jellemző, hogy lenne bármilyen biztosítási védelmük:

- Fiatalok

- Alacsony végzettségűek

- Egyedülállók

Hány biztosítást kötnek a magyarok?

Átlagosan 1,5 terméke van az ügyfeleknek, ebbe beletartoznak az életbiztosítások és a nem élet biztosítások egyaránt. A szerződéskötések túlnyomó többsége a fiókokban zajlik, 63 és 71 százalék között kötik a magyarok a biztosításukat itt, típus szerint.

Az online tájékozódás nem tipikus, a bankokhoz hasonlóan a biztosítókról szerzett ismereteinket is a fiókokban szerzik be jellemzően az ügyfelek.

Forrás: Pénzcentrum

Robottanácsadók és startupok forgatják fel a magyar biztosítókat?

2016 március 02.

Kategória:

Általános

Jönnek a robottanácsadók, de vajon megváltoztatják-e a biztosítási piacot? Az önvezető autókra milyen biztosítást lehet kötni? A P2P biztosításokkal foglalkozó startupok egyáltalán lehetnek életképesek? Hogyan lehet a közösségi médiából származó adatokkal vagy agilis szoftverfejlesztéssel felkészülni a kihívásokra? Többek között ezeket a témákat boncolgattuk Biztosítás 2016 konferenciánk informatikai szekciójában.

A biztosítási piacra is rendkívül sok külső, nem biztosítási szereplő pályázik a legkisebb startupoktól kezdve a gigászi multikig, mint például a Google. Ezért is fontos, hogy a biztosítók olyan értékesítési és marketing csatornákat építsenek ki, amelyekkel a korábbinál hatékonyabban és eredményesebben tudnak ügyfeleket szerezni - hívta fel a figyelmet előadásában a biztosítókat fenyegető veszélyekre Roland Blösch (hybris Software, SAP SE). Ezután Földvári Csaba (Shiwaforce) az agilis szoftverfejlesztésről adott elő, amivel a biztosítók a kis, piacukra törő insurtech cégek rugalmasságát szerezhetik meg.

Világszerte összesen 12 ezer olyan fintech startup van, amely a pénzintézetek piacaira tör, ami ezen belül érdekes, hogy ebből 1000 biztosítási piacon tevékenykedik. Ha minden startupnál csak 3 ember dolgozik, akor minimum 3000 ezer ember dolgozik komolyan azon, hogy a biztosítók kenyerét elvegye - vezette fel Biztosítás 2016 konferenciánk informatikai panelbeszélgetését Kurtisz Krisztián (Uniqa). A felvezető után arról volt szó, hogy a vagyonkezelésben már egyre elterjedtebb robottanácsadók vajon hogyan integrálódnak majd a biztosítóknál, illetve hogyan változhat meg emiatt az értékesítés.

Bácsfalvi Mihály (Groupama) leszögezte, hogy a biztosítási piac hatalmas változás előtt áll, de van itt pár probléma, ami komoly fékező tényezőként működik. A biztosítókra erős nyomás helyeződik a tulajdonosok és a felügyelet részéről is. Ahhoz, hogy az IT-fejlesztések nagyobb teret kapjanak, két dolgot kell figyelembe venni: az IT-szakemberek bére nagyon magas, másrészt a szabályozás oldalon egy csomó fék van beépítve a rendszerbe. Például egy aláírás helyett húsznál is több aláírás kell egy ügyfél megszerzéséhez, és az informatikát és adatokat a felhőbe áthelyezni is nagyon nehéz.

Kenesei János (Magyar Posta Biztosító) egy vallomással kezdte első felszólalását: "mi is néha csak a béklyóinkig látunk, és krokodilkönnyekkel üldözzük el a kreatív fejlesztéssel nálunk kopogtatókat". Majd hozzátette, azt látni kell, hogy az informatika is hard core módon üzleti kérdésekről szól már, nem csak szoftverekről és kiszolgálásról. Egy brazil testvérvállalatuknál már egy Sofi nevű robottanácsadó segíti az ügyfeleket a weboldalon, és ez segíti a tájékozódásban. Az első pár hónapban több mint 10 ezer kérdést válaszolt meg, és az ügyfelek így tovább is léptek azon a ponton, ahol egyébként megrekedtek volna. A mesterséges intelligencia fejlődésével már most ki lehetne alakítani egy olyan tanácsadókat, amelyek akár már komolyabb komplexebb kérdésekben is tudnak segíteni.

A P2P biztosítás is egy olyan terület, ami nagy növekedés előtt állhat, de egyelőre nem tudni, mennyire lesz működőképes. A kockázatközösségek úgy szerveződnek, hogy egy hasonló kockázatot szeretnének vállalni, de ez is akkor működőképes, ha elég nagy és homogén közösséget tudnak létrehozni. Lemák Gábor (Fintech Group) hozzátette, hogy a biztosítók számára a p2p irányából érkezik az egyik legnagyobb veszély, az insurtech cégek harmada ilyen területen mozog. Ugyanakkor jó hír a biztosítóknak, hogy ezek üzleti modellje még eléggé fejletlen.

Csikós Dániel (Genertel) a Friendsurance nevű német céget említette meg példaként, amely a terület egyik nagy úttörője. Ahogyan szállodát is az ismerőseink vagy éppen közösségek ajánlásai alapján keresünk, úgy elképzelhető, hogy biztosítást is az ismerőseink vagy más felhasználói értékelések alapján választunk majd. A Friendsurance mögött 70 biztosítótársaság áll, ennek a 70 cégnek az ügynöke. A biztosítók is felismerték, hogy ezek a platformok sokkal hatékonyabban tudnak ügyfelet akvirálni a digitális térben, mint ők. Lehet, hogy a jövőben ilyen cégek végzik majd az értékesítést a biztosítóknak.

A panelen szóba kerül az önvezető autók kérdése, hogy mi lesz, ha egyszer ezek nagy számban terjednek el az autnóm autók. A paneltagok szerint Magyarországon erre még sokat kell várni már csak azért is, mert a használtautók átlagos életkora 13 év, tehát eleve lassan fognak elterjedni. Egy hosszú átmeneti időszakra kell számítani, amikor az okosautók és a buta vezetők együtt közlekednek az utakon. Erre az időszakra a telematikus biztosítások jelenthetnek megoldást.

A panelbeszélgetést egy gyors kérdéssel zárták a beszélgetők. Mennyire lehet pontos a McKinsey becslése, miszerint a biztosítóknál dolgozók negyedének munkáját szünteti meg az automatizáció 2025-ig?

Kenesei János szerint pontos lehet: 25%

- Bácsfalvi Mihály és Csikós Dániel szerint egyharmad,

- Kurtisz Krisztián szerint akár 50 % is lehet,

- Lemák Gábor viszont kérdéssel válaszolt: lesz még olyan, hogy biztosító?

Forrás: Portfolio

Te kötnél biztosítást arra, hogy egyszer elválsz?

2016 március 02.

Kategória:

Általános

Munkanélküliség elleni (jövedelempótló) biztosítások, kiterjesztett garancia, hitelfedezeti biztosítás Magyarországon is létezik, de még egy csomó olyan érdekes külföldi példa van a niche piaci termékekre, amelyekről kis hazánkban talán még sosem hallottunk. Ezekről beszélgettekBiztosítás 2016 konferenciánk nic e piaci panelbeszélgetésén.

Vannak olyan közösségek, akik összeállnak, és elmondják az igényüket a biztosítónak, aki erre a kérésre adhat választ. Ez egy optimális eset, de legtöbbször ki kell találni, hogy mivel lehet megkeresni az ügyfeleket, és ezt el is kell tudni adni. Például egy szállítást biztosító termék lehet egyszerű, de ki kell találni, hogy hogyan lehet értékesíteni. Amíg egy terméket nem tud a biztosító kis befektetéssel nagy volumenben értékesíteni, addig érdemes lehet az értékesítést kiszervezni ilyen réspiaci termékeknél.

A K&H-nál például a hitelfedezeti biztosítás úgy indult, hogy az ügyfeleket először meg kellett győzni arról, hogy ez egy jó termék, és ha van rá a biztosítónak disztribúciós csatornája, akkor nyert ügye van. Argentínában például volt példa olyan biztosítás egy vízerőműre, ami a vízhozam alapján fizetett nekik. Ha alacsonyabb volt a vízhozam, akkor kártérítést fizetett a biztosító. Van lakossági kiberbiztosításra is példa Európában, ami például akkor fizet, ha az ügyfél adatait ellopják, vagy meghackelik a számítógépét vagy a telefonját. Franciaországban is van egy borzasztó népszerű biztosítás, a válási biztosítás. Ha válásra kerül sor, és a közös vagyont el kell osztani, akkor a biztosító a rosszabbul járónak fizet.

Például Mongóliában szabadon termeltetik a birkákat, ha például a tél egy héttel hosszabb, akkor 30%-uk hal meg, ha 2 héttel, akkor 50% stb. , és ezzel viszonylag nagy sikert arattak. De például a búza érésekor csökken a száraz napok számának csökkenésével a terméshozam, van, ahol erre is lehet biztosítást kötni.

Az időjárási biztosításoktól kezdve esküvői biztosításokig sokféle ilyen termék lehet sikeres akár Magyarországon is, de általánosságban inkább az a fontos, hogy egy adott piacon milyen speciális igények merülnek fel.

Forrás: Portfolio

És te megbízol a biztosítódban?

2016 március 02.

Kategória:

Általános

Az utóbbi három évben ugyan javult a biztosítók megítélése, de még mindig van min dolgozni a szektor megítélésével kapcsolatban.

Összességében jó hír, hogy legtöbben az öngondoskodás miatt kötnek biztosításokat, ugyanakkor az emberek közel harmada kifejezetten bonyolultnak tartja a biztosítási termékeket. A biztosítók számára a keresztértékesítés, illetve a biztosítással nem rendelkező társadalmi szegmensek minél pontosabb beazonosítása tartogathat növekedési potenciált – ez derült ki a Biztosítási Indexből, a Deloitte Magyarország és a Scale Research reprezentatív felméréséből a lakossági biztosítási szolgáltatások igénybevételéről.

Úgy látjuk, hogy a magyar háztartások körében az EU-átlaghoz képest kisebb a biztosítások pénzügyi megtakarításokon belül betöltött szerepe. Ez a lemaradás nemcsak az EU viszonylatában, hanem – bár kisebb mértékben – a V4 országokkal való összehasonlításban is megfigyelhető a biztosítási díjtartalékok és az egy főre eső biztosítási díjbevétel esetében is egyaránt. Mind a biztosítási tartalékok, mind az egy főre eső díjbevétel szintjén ez mintegy 20 százalékos elmaradást jelent a háztartások pénzügyi eszközállományára vetítve a legközelebb eső Lengyelországhoz képest.

Javul a megítélés

Az utóbbi három évben javult a hazai biztosítók lakossági megítélése, de az eredmények még így is felemás képet mutatnak. 31-ről 41 százalékra nőtt azok aránya, akik szerint a biztosítók tisztességesen működnek; 31-ről 40 százalékra nőtt azok aránya, akik szerint a biztosítók korrektek az ügyfelekkel; 29-ről 39 százalékra nőtt azok aránya, akik megbíznak a biztosítókban.

Ez a javuló tendencia kicsivel jobb a hazai bankok megítélésénél, amint azt a nemrég publikált Deloitte-Scale BankIndex-kutatás is kimutatta. (A lakosság percepciójáról az sem elhanyagolható adat, hogy az átlagember inkább biztosítót ajánlana jó szívvel az ismerőseinek, mint bankot vagy banki szolgáltatást.) Az ambivalenciát tovább erősíti, hogy mindemellett az emberek mintegy 72 százaléka tartja fontosnak a biztosítók tevékenységét, ami egyértelműen jó hír a piaci szereplők számára.

A megkérdezettek leginkább a biztosítási termékekkel (70 százalék), valamint az ügyintézés egyszerűségével (69 százalék) és gyorsaságával (68 százalék) elégedettek. A termékek közül a gépjármű-, a lakás- és az életbiztosítás foglalja el a képzeletbeli dobogó három fokát. Az eredmények alapján azonban azt is ki lehet jelenteni, hogy a válaszadók túlnyomó része nem tervez biztosítóváltást, meglévő biztosítás megszüntetését vagy új biztosítás megkötését. Felmerül kérdésként, hogy ez tényleges hűséget jelent, vagy egyszerűen túl bonyolult és időigényes biztosítást, illetve terméket váltani.

Forrás: Privátbankár

Az emberek 38 százaléka azért nem köt több biztosítást, mert egyszerűen nem engedheti meg magának, 34 százalék-uk pedig csak akkor köt biztosítást, ha kötelező. Az emberek mintegy harmada állítja, hogy a biztosításokat túl bonyolultnak találja, és nehezen igazodik el bennük. Ezzel szemben viszont mindenképpen üdvözölendő, hogy a megkérdezettek több mint fele az öngondoskodás mellett tette le a voksát, ami egy egyre tudatosabb fogyasztói attitűdöt feltételez. Ebben a folyamatban a biztosítók kulcsfontosságú szerepet töltenek be, hiszen releváns alternatívát nyújthatnak a fogyasztóknak az állami nyugdíjrendszerrel szemben – mondta Mérth Balázs, a Deloitte partnere.

Forrás: Privátbankár

Mabisz-elnök: ismét nőtt a biztosítási piac

2016 március 02.

Kategória:

Általános

A biztosítók díjbevétele tavaly 2,2 százalékkal, 869 milliárd forintra nőtt, így már harmadik éve bővült a biztosítási piac - ismertette Pandurics Anett, a Magyar Biztosítók Szövetségének (Mabisz) elnöke a portfolio.hu biztosítási konferenciáján kedden Budapesten.

A nem életbiztosításokból származó díjbevétel 7,7 százalékkal, 409 milliárd forintra nőtt, míg az életbiztosítások bevétele, az egyszeri díjas biztosítások 12 százalékos visszaesése miatt, 2,6 százalékkal, 443 milliárd forintra csökkent. A szektor egészséges fejlődését jelentő folyamatos díjas biztosítások súlya ugyanakkor ismét nőtt tavaly, amiben markáns szerepe volt a nyugdíjbiztosítások előretörésének.

A Mabisz elnök megjegyezte, hogy a tavalyi eredmények ellenére, nemzetközi összehasonlításban az egy főre jutó biztosítási díjbevételek alapján Magyarország még mindig a lista végén áll.

Forrás: Világgazdaság