2016.02.29

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

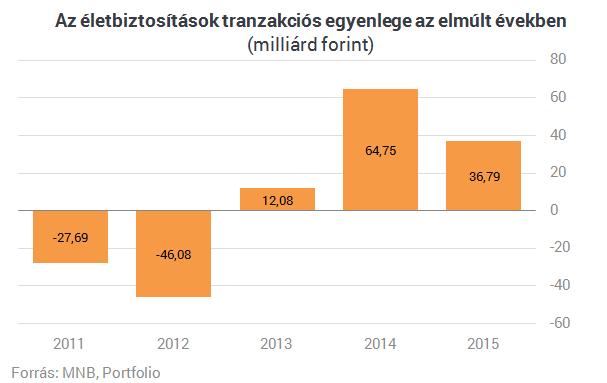

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Biztosítás fajta:

- Általános

Hogyan tesz a kutyád/macskád egészségessé?

2010 május 12.

Kategória:

Hogyan tesz a kutyád/macskád egészségessé?

Legyél jóban a kedvenceiddel! A legtöbb állattulajdonosnak nincs szüksége elmlékeztetőre ehhez. Az állatok jókedvet sugároznak a mindennapjainkba. De most nem csak arról az érzésről beszélünk, hogy boldogok vagyunk ha körülöttünk vannak, hanem a kedvenceink segítenek nekünk egészségesnek lenni, és úgy is maradni.

Házikedvenceink természetes hangulatjavítók

Csak 10-15 perc játék kell egy kutyával , macskával, vagy egyéb háziállattal és rögtön kevésbé érezzünk magunkat idegesnek, feszültnek. Ilyenkor a kortizol szintje (egy hormon ami az idegességért, feszűltségért felelős) csökken a szervezetünkben. Ráadásul a szerotonin termelés is felgyorsul, ami szintén elűzi a rossz kedvet.

A házikedvenceink elűzik a magas vérnyomást

Ha magas a vérnyomásunk, gyakran kell mozogni, és mérni a testsúlyunkat. Hogyha van egy háziállatod, sokat segíthet a vérnyomásod kordában tartásában. Ezt egy kutatás is alátámasztja, melyben 240 házaspár vett részt. A kutatás során azoknak a házsapároknak akiknek volt valamilyen fajta háziállatuk, jóval alacsonyabb a vérnyomásuk és a pulzusuk mint azoknak akik háziállat nélkül élnek. Más kutatások is bebizonyították hogy azokra a gyerekekre akik magas vérnyomásban szenvednek, lényegesen jótékony hatással van egy háziállat.

Házikedvenceink gondoskodnak az alacsony koleszterinszintünkről

Hogy kordában tartsuk a koleszterinszintünket, az orvosok általában a céltudatosságot, a diétát és a rendszeres testmozgást javasolják, valamint gyógyszerek használatát. De hogyha van egy háziállatunk az könnyebbé teszi számunkra hogy elkerüljük a magas koleszterin veszélyeit. A kutatók bizonyították, hogy a háziállat-tulajdonosoknak átlagosan alacsonyabb a koleszterinszintje, mint azoknak akik nem rendelkeznek háziállattal. Habár ez inkább az illető életstílusától függ.

Kutyák és macskák a szívünk egészségéért

Szintén egy kutatás bizonyította be azt, hogy akinek kutyája vagy macskája van kevésbé hajlamos a szívbetegségekre, mint azok akiknek nincs. A 20 éve tartó kutatás bebizonyította, hogy akiknek soha nem volt kutyája vagy macskája 40% -uk szívbetegségekbe halt bele. Másik kutatás bebizonyította azt, hogy a kisállat tulajdonosoknak sokkal nagyobb túlélési esélyük van egy szívroham után, mint azoknak akinknek nincs kedvencük.

A háziállat gyógyszer a depresszióra

A terapeuták tudják ezt, és a depressziós embereknek sokszor azt javasolják, hogy szerezzenek be egyet, hiszen ez a legjobb módszer a depresszió lekűzdésére. Senki nem tud olyan közvetlenül szeretni téged, mint a háziállatod, aki mindig meghallgat bármeddig is beszélsz hozzá. Gazdinak lenni egy megynyugtató dolog, és gondoskordni róla, etetni, játtszani vele, felnevelni szintén nagyon jó hatással van ránk.

Házi kedvenceink javítják az erőnlétünket

Azok az emberek akik kutyát birtokolnak, hajlamosabbak arra, hogy fizikailag is aktívabbalk legyenek azoknál az embereknél akiknek nincs kutyájuk. A kutyáknak meg kell adni a mozgás lehetőségét, és ha kivisszük sétálni akkor nem csak a kutyánk mozog, hanem bármilyen hihetetlen , mi is. Napi 2x 20 perc séta ugyanúgy a gazdikra is jó hatással van mint a kutyákra.

Legyen a háziállatod eddzőtársad is egyben!

Hogyha együtt eddzel a háziállatoddal, az mindkettőtök javára szolgál. Te is, és ő is fitt lesz, raádáaul a kapcsolatotok is a háziállatoddal sokkal bennsőségesebb lesz. Ha kutyád van, menny el vele futni, túrázni, és hidd el meg fogja hálálni, ráadásul ez stressz ellen is szintén nagyon jó gyógymód. Manapság sok olyan csoport van, ahhol a házi kedvenceddel lehet eddzeni. Ha macskád van például használhatod súlyzóként, biztosan örülni fog neki.

Kevesebb az agyvérzés a macskatuladonosok között

Megfigyelések alapján rájöttek arra, hogy a stroke ritkább azoknál az embereknél akik macskát tartanak. A kutatók máig nem biztosak abban, hogy ez miért van, valószínűleg a háziállatok jótékony hatásai kihatással vannak a keringésre is. A kutatók azt állítják, hogy a macskák nyugtatóbb hatással vannak a gazdáikra. A macskák megváltoztatják a tulajdonosuk személyiségét, a macskák gyakran az érdeklődés központjába kerülnek, ami eltereli a gazdák figyelmét az aggodalmaikról.

Több együttlét, kevesebb elszigeteltség

Az egészség egyik kulcsa, hogy kapcsolatban álljunk más emberekkel. A kutyatulajdonosoknak meg van a lehetőségük arra, hogy beszélhessenek más kutyatulajdonosokkal, például sétáltatás közben az emberek gyakran odajöhetnek hozzád hogy beszéljenek, megsimogassák a kutyát..stb, ezért egy házikedvenc nagyon jó eszköz lehet az ismerkedésre, társkeresésre is.

A házikedvenceid és az allergia

Kutatások bebizonyították, hogy azok a gyermekek akik olyan családban nőnek fel, ahol van kutya és macska , kevésbé hajlamosak az allergiára. Ugyanez igaz azokra a gyerekekre, akik farmon nőnek föl, nagy állatok társságában. Azok az immunrendszerben lévő vegyi anyagok, melyek gyerekkorban kifejődnek az ilyen szervezetben , később is jó egészségben tartanak minket.

A macskák az asztma ellen

Furcsán hangzik nemde? Az állatallergiák az asztma egyik fő kiváltó okai. Viszont kutatások alátámasztják, hogy ha macskát tartunk otthon, az csökkenti az asztma veszélyét. A gyermekek akik macska mellet nőnek föl, kevésbé hajlamosak az asztmás tünetekre. A gyermekek, akiknek valamelyik szülőjük állatszőr-allergiában szenved, 3x hajlamosabbak asztmás tünetekre mint mások.

Vércukor riadó

A cukorbeteg embereknek a vércukor-szintje nagyon gyorsan megváltozhat, és a vér glükóz tartalmának hirtelen megnövekedése nagyon komoly gondokat okozhat. Vannak olyan kutyák, melyek figyelmeztetnek hogyha nagyobb mértékű ugrás jelentkezik a vércukor szintben. Ezek az okos állatok szag alapján állapítják meg a vércukorszint emelkedést, és a gazdinak lesz elég ideje arra, hogy egyen valamit mielőtt baj történne. Manapság egyre több kutyát képeznek ki arra, hogy ilyen módon segítsenek a cukorbeteg embereken.

Orvosi munkatárs

Sok mentál-terapeuta használ kutyát terápia közben. Sokaknak egy kutya közelében könnyebb ellazulni. De ez nem minden. A kutyák megérezhetik azt is, ami az elménkben zajlik, erre számos eset is volt már,hogy egy kutya jelezte előre a páciensek cselekvési szándékait.

Partnerek a rák hatásos kezelésében

A kutyák és a macskák szintén kaphatnak rákot, pont olyat mint ami az embereknek van, igy az állatok nagyon sokat segíthetnek a rák hatásos gyógyításában, és megelőzésében. A rák megelőzése nagyon fontos mind embereknél , mind az állatoknál, és az állatok megbetegedéseiből, és gyógyulásaiból szerzett tapasztalatokat felhasználhatjuk új gyógymódok kifejlesztésénél is.

A háziállatok segíthetnek a figyelemzavaros embereken

Azok a gyermekek számára akik figyelemzavarral küzdenek, egy kutya hatásos segítség lehet. A gondoskodás, amire kedvenceinknek szüksége van arra ösztönzi a figyelemzavarban szenvedő gyermekeket, hogy megtanuljanak előre tervezni, és felelősséget vállalni. A háziállatoknak szükségük van a játékra, és ez nagyon jó módszer az ilyen gyerekeknek, hogy levezessék a fölös energiájukat. A háziállatok segítenek a gyerekeknek önkontrollt gyakorolni.

Segíthetnek az autistákon

Az autista gyermekeken sokszor alkalmazzák azt a terápiát, hogy kutyákkal vagy más állatokkal engedik őket össze. Ezek az állatokkal közös programok segítenek az autista gyermekeknek jobban megnyílni, és ők is tapasztalhatnak valami újat ezáltal. A gyermekeket megnyugtatja az állatok közelsége, és nyitottsága.

Erősebb csontokat szeretnél? Sétáltasd meg a kutyát!

Az erős csontok egészségünk alappillérei. A kutyád ebben is segít rajtad. Egy egyszerű kutyasétáltatás során megdolgoztatod az izmaidat, ezáltal a csontjaid és az izomzatod is erősebb lesz. Ilyenkor legalább kinn vagy a napon, ami elősegíti D-vitamin termelést.

Nyújtózkodj a macskával

Hogyha arthritisben szenvedsz tudhatod, hogy a nyújtás nagyon fontos tevékenység. Bizonyára azt is tudod, hogy nehéz meghatározni hogy mennyi nyújtás számít elegendőnek. Az orvosok sokszor azt javasolják, hogy vegyünk példát a macskákról. Ahányszor a macskánk nyújtózik, nyújtózkodjuk vele mi is! Próbáljuk meg azokat a mozdulatok végezni, amelyeket ő is végez!

Forrás: Kamaszpanasz.hu

PSZÁF bírságok: Generali-Providencia és Allianz Hungária

2010 május 12.

Kategória:

Általános

PSZÁF bírságok: Generali-Providencia és Allianz Hungária

A Pénzügyi Szervezetek Állami Felügyelete megbírságolta a Generali-Providencia Biztosító Zrt.-t és az Allianz Hungária Biztosító Zártkörűen Működő Részvénytársaságot hibásan működő tájékoztatási és nyilvántartási rendszere miatt.

A Felügyelet kötelezte a két biztosítót, hogy a független közvetítők felelősségbiztosítása megszűnésekor esedékes, a felügyelet és a független közvetítők felé fennálló tájékoztatási kötelezettségének tegyen eleget, és nyilvántartási rendszerét e kötelezettség teljesítése érdekében alakítsa át.

A felügyelet emellett megbírságolta a két biztosítót. A Generali-Providenciát 5 millió forint, az Allianz Hungáriát pedig 10 millió forint bírság megfizetésére kötelezte.

Forrás: Világgazdaság Online

Egyre több kutyában már ott a csip

2010 május 12.

Kategória:

Egyre több kutyában már ott a csip

A kutyatulajdonosok többsége már decemberben beültette kutyájába azt a csipet, amit egy önkormányzati rendelet tett kötelezővé januártól. A csip azért kell, hogy az elkóborolt állat azonosítható legyen. Januárban még csak figyelmeztetik az állatok tulajdonosait, ha nem ültették kutyájukba az azonosítót, februártól már büntetik a felelőtlen gazdákat.

Január elsejétől minden kutyatulajdonosnak kötelező csipet ültetni kedvencébe, hogy az állat és gazdája is azonosítható legyen. A csip azért kell, hogy az elkóborolt állat és gazdája is azonosítható legyen, és hogy minden eb megkapja a szükséges oltásokat.

A kutyák csipjeit egy leolvasóval a gyepmesterek és a közterület-felügyelők ellenőrizhetik. Januárban még csak figyelmeztetik a gondatlan gazdikat, de februárban már 30 ezer forintra is büntethetik azokat a kutyatulajdonosokat, akik nem gondoskodtak az állatok csipezéséről.

A csipet az állatorvos ülteti be az eb bőre alá, ez néhány ezer forintos költséget ró a gazdikra.

Hamarosan prémium alkuszokra is bízhatjuk biztosításaink intézését

2010 május 12.

Kategória:

Általános

Hamarosan prémium alkuszokra is bízhatjuk biztosításaink intézését

A Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) még az idén egy új közvetítői kategória, az úgynevezett prémium alkuszi minősítés bevezetését tervezi, amitől a biztosításközvetítés és az egész biztosítási piac színvonalának további erősítését várja.

Erről a FBAMSZ pénteki közgyűlésén döntött a tagság, amely megbízta az elnökséget azzal, hogy dolgozza ki azokat szigorú minőségi követelményeket, amelyek az ügyfelek számára egyértelmű garanciát jelentenek a minőségi közvetítői szolgáltatásokra.

A változtatást a válság által módosult körülmények, és igények indokolják: az alkuszok tapasztalata alapján az ügyfelek minden eddiginél jobban igénylik a minőségi közvetítői szolgáltatásokat. Ennek megfelelően megnőtt a jelentősége egy, a biztosításközvetítők számára kidolgozott minőségi követelményrendszernek is, hiszen az ügyfeleknek érezniük kell, hogy biztosítási ügyeik jó kezekben vannak – áll a FBAMSZ közleményében.

„Egy ilyen követelményrendszer nem csupán a fogyasztók, hanem a partnerbiztosítók számára is fontos igazodási pont lehet – hangsúlyozta Papp Lajos, a FBAMSZ elnöke. – Ezért, bár a biztosítási piacot szerencsére jórészt elkerülték a pénzügyi piacon megmutatkozó közvetítői problémák, a FBAMSZ, mint a hazai alkuszok legnagyobb tömörülése, fontosnak érezte a prémium alkuszi követelményrendszer kialakítását, amelyet – a követelmények egyértelmű megfogalmazását és szövetségi elfogadása után még az idén szeretne bevezetni.”

Korábbi kezdeményezések

A szövetség törekvése a biztosítási kultúra erősítésére nem új keletű: 2008-ban sikerrel vezette be a közvetítői piacon dolgozók magasabb szintű, rendszeres képzését biztosító Alkuszakadémiát, idei tervei között pedig egy középiskolai program is szerepel a biztosítási alapismeretek terjesztésére.

A FBAMSZ az elmúlt évek során számos biztosításpiaci szabályozás ügyében lépett fel kezdeményezőként: ezek közül a legnagyobb visszhangot a kötelező gépjármű-felelősségbiztosítás rendszerének átalakítása keltette. Évek óta a szakterület legnagyobb hazai összejövetelének számít a FBAMSZ által szervezett Biztosításszakmai Konferencia, amely évente néhány napos közös együttgondolkodásra gyűjti össze a szakma valamennyi szereplőjét: biztosítók és alkuszcégek szakértőit, valamint a pénzügyi kormányzat és a felügyelet vezető tisztségviselőit egyaránt.

Hamarosan prémium alkuszokra is bízhatjuk biztosításaink intézésétA Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) még az idén egy új közvetítői kategória, az úgynevezett prémium alkuszi minősítés bevezetését tervezi, amitől a biztosításközvetítés és az egész biztosítási piac színvonalának további erősítését várja.

Szerző: FBAMSZ

Biztosítások: a teljesköltség-mutató első három hónapja

2010 május 12.

Kategória:

Általános

Biztosítások: a teljesköltség-mutató első három hónapja

A unit-linked életbiztosítások teljesköltség-mutatói (TKM) az év eleje óta nyilvánosak. Az átlátható piac kialakítása felé vezető lépés a kissé megcsappant bizalom erősítését célozza, ami is rá is fér a 2008-ban és 2009-ben egyaránt 10 százalék körül visszaesést mutató piacra.

A MABISZ honlapján az év eleje óta elérhetők a unit-linked (UL) életbiztosítások teljesköltség-mutatói. A standardizált (35 éves férfi ügyfélre, rendszeres díjfizetés esetén 10-15-20 évre, egyszeri díjas szerződéseknél 10-15-20 évre, élethosszig tartó biztosításoknál 20 évre számított) TKM azt mutatja meg százalékos formában, hogy az ügyfél által ténylegesen realizált hozam mennyivel lesz kisebb az adott termékben lévő befektetési instrumentumok által elért elméleti (költségmentes) hozamnál. A TKM-ben szereplő tételek között szerepel például az adminisztrációs és a vagyonkezelési díj és az alapkezelési költség.

A TKM-eket a társaságok jellemzően sávos formában adják meg, a sávok pedig biztosítónként és termékenként is komoly eltéréseket mutathatnak. A jellemző értékek – a leghosszabb, 20 éves időtartam esetén – 3 és 5 százalék közöttiek, a 10 éves mutatók jellemzően egy-két százalékponttal magasabbak. (Akad termék, amelynél a tíz évre számított TKM felső sávhatára meghaladja a 9 százalékot, és olyan is, amelynél a 20 éves mutató kisebb, mint egy százalék.)

A sávok összehasonlítása nem mindig egyszerű: kérdés lehet például, hogy – azonos időtartam mellett – egy 4-6 százalékos, vagy egy 4,5-5,5 százalékos sáv-e a kedvezőbb. Persze maguk a biztosítók is hangsúlyozzák, hogy a TKM nem az egyetlen lényeges szempont. A döntéskor figyelembe kell venni többek között azt is, hogy milyen jellegű a konkrét ajánlatban szereplő fedezet és hogy mennyire rugalmas – továbbá, hogy milyen kényelmi megoldásokat tartalmaz – a szerződés.

Forrás: Hvg.hu

Újabb biztosításközvetítő engedélyét vonták vissza

2010 május 12.

Kategória:

Általános

Újabb biztosításközvetítő engedélyét vonták vissza

A Pénzügyi Szervezetek Állami Felügyelete határozatában visszavonta a Star Finance Pénzügyi Tanácsadó Kft. független biztosításközvetítői tevékenységi engedélyét és a társaságot törölte a felügyeleti nyilvántartásból.

A Felügyelet ugyanehhez az ügykörhöz kapcsolódóan, további határozataiban 5 millió forint bírság megfizetésére kötelezte Kupecz Richardot, a felszámolás alatt lévő Fund De La Salle Befektetési Alapkezelő Zrt. volt vezérigazgatóját, és 1 millió forint bírság megfizetésére Molnár Kristófot, a Fund De La Salle Befektetési Alapkezelő Zrt. portfóliókezelési tevékenységének irányítóját.

A befektetési alapkezelővel üzleti és tulajdonosi kapcsolatban álló Star Finance Kft. alkuszcégnél lefolytatott helyszíni célvizsgálat megállapította: a társaság – a számára engedélyezett biztosításközvetítői tevékenységen felül – jogosulatlanul befektetési szolgáltatást is közvetített.

Az alapkezelővel való együttműködés során e tevékenység –a tulajdonosi, vezetői összefonódásból adódóan – nem volt megfelelően átlátható, és lehetőséget adott sorozatos szabálytalanságok, jogsértések elkövetésére, illetve az ügyfelek megkárosítására. A Star Finance Kft. emellett a biztosításközvetítői tevékenység végzésére vonatkozó jogszabályi előírásokat is sorozatosan megsértette.

Kupecz Richardnak az alapkezelőnél végzett tevékenységére vonatkozóan a felügyeleti vizsgálat megállapította: a vezető nem biztosította a társaság működéséhez szükséges tárgyi, technikai, személyi feltételeket, tevékenysége során megsértette a vonatkozó jogszabályi, szabályzati előírásokat, s nem alakított ki olyan kockázatkontrollokat, amelyekkel biztosítani lehetett volna az ügyfelek érdekeinek védelmét, pontos tájékoztatását. Molnár Kristóf az alapkezelő portfóliókezelési irányítói tevékenysége során súlyosan, folyamatosan megsértette a jogszabályi, munkaköri és az – egyebek között az ügyfelek egyedi tranzakcióival kapcsolatos hozamszámítási – feladatköreihez kapcsolódó előírásokat.

Mint emlékezetes, a Felügyelet tavaly – több intézkedést követően – kezdeményezte a Fund De La Salle Befektetési Alapkezelő Zrt. felszámolását, amelyet a Fővárosi Bíróság 2009. december 7-én hozott és december 30-án jogerőre emelkedett végzésével rendelt el.

Forrás: Vg.hu

Újra terjesztheti termékeit a Wabard Biztosító Zrt.

2010 május 12.

Kategória:

Általános

Újra terjesztheti termékeit a Wabard Biztosító Zrt.

A Pénzügyi Szervezetek Állami Felügyelete határozatában 2010. április 15-től megszünteti a Wabard Biztosító Zrt. kötelező gépjármű-felelősségbiztosítási (kgfb), casco és hazai, illetve nemzetközi közúti árufuvarozók felelősségbiztosítási termékeinek terjesztésének felfüggesztését. A terjesztést korlátozó döntést még 2009. szeptember 25-től visszavonásig hozta meg tavalyi határozatában a Felügyelet.

A Felügyelet 2010. január és február között utóvizsgálatot folytatott le a biztosítónál, amelyben a felfüggesztő határozatában elrendelt kötelezések teljesítését, illetve a Wabard Biztosító Zrt. termékeinek díjkalkulációit vette górcső alá. A vizsgálat megállapításai szerint a biztosító számos intézkedést tett azért, hogy a felfüggesztésre okot adó jogszabálysértő tényállásokat megszüntesse. A szabályozottság, a működési kockázatok csökkentését szolgáló információs és ellenőrzési rendszer fejlesztése terén elért eredmények, s a kitűzött célok alapján valószínűsíthető, hogy a Wabard Biztosító Zrt. képes lesz a jogszabályokkal összhangban lévő, a terjesztést is magában foglaló működésre.

A Felügyelet ugyanakkor egyúttal kötelezte a biztosítót, hogy a nyilvántartási, adatfeldolgozási és adatszolgáltatási rendszerét a továbbiakban úgy működtesse, hogy maradéktalanul eleget tehessen a jogszabály erejénél fogva megszűnt kgfb-szerződéseihez kapcsolódó tájékoztatási kötelezettségeinek.

A Fővárosi Bíróság tegnap született, még nem jogerős ítéletében elutasította a Wabard Biztosító Zrt. keresetét, amelyben a társaság a Felügyelet tavaly szeptemberi, a biztosító termékterjesztését felfüggesztő határozatát támadta meg. A bíróság ítélete szerint a Felügyelet 2009 őszén meghozott felfüggesztő határozata maradéktalanul jogszerűnek bizonyult.

Budapest, 2010. április 15.

Pénzügyi Szervezetek Állami Felügyelete

Kárrendezési 10 nap alatt: szolgálatatási garanciát indít a Groupama

2010 május 12.

Kategória:

Kárrendezési 10 nap alatt: szolgálatatási garanciát indít a Groupama

A válság sújtotta biztosítási piacon a Groupama Garancia Biztosító ügyfélbarát hozzáállással, testreszabott megoldásaival és innovatív fejlesztéseivel kíván az ügyfelek igényeire választ adó, minél magasabb színvonalú szolgáltatásokat nyújtani. A kárrendezés időtartamára vonatkozó Szolgáltatási Garancia hiányt pótol a hazai biztosítási piacon, hiszen a biztosítótársaság Magyarországon elsőként olyan önkéntes vállalást tesz, mely szerint a meghatározott kárügyeket a jogosultság megállapításától számított 10 munkanapon belül lezárja, és erre garanciát is vállal.

A nehéz gazdasági helyzetben tovább nő az ügyfélközpontúság jelentősége

A Groupama Garancia Biztosító az egy évvel ezelőtti fúzió idején több célt is maga elé tűzött. Piaci pozíciója megerősítésének kulcsa az ügyfelek igényeire választ adó, jó ár/érték arányú termékek fejlesztése, valamint a szolgáltatás színvonalának emelése. Ez utóbbi cél érdekében új, Magyarországon egyedülálló szolgáltatást vezetett be.

Szolgáltatási Garancia

A Groupama Garancia Biztosító új szolgáltatása több szempontból is nóvum. Egyrészt a biztosító a kárrendezés időtartamára vonatkozó Szolgáltatási Garancia elnevezésű új szolgáltatása keretében elsőként a piacon vállalja, hogy a TeleCenteren vagy interneten bejelentett, meghatározott lakossági lakás- és casco biztosítási kárügyeket a jogosultság megállapításától számított 10 munkanapon belül lezárja. Ennek értelmében a biztosító garanciát vállal arra, hogy az önként vállalt határidőn belül intézkedik a szolgáltatási/kártérítési összeg kifizetéséről, illetve amennyiben a kárügy elutasításra került, akkor a kárigényt elutasító levél kiküldéséről.

A Groupama Garancia Biztosító fenti vállalására garanciát is nyújt: abban az esetben, ha túllépné a 10 munkanapos határidőt, akkor a biztosítás következő 6 havi díját elengedi.

Proaktív kárrendezés

A fentieken kívül újdonság az is, hogy a kárügyintézés során addig, amíg meg nem állapítható, hogy a kárigény jogos-e, a biztosító munkatársai minden héten felveszik telefonon a kapcsolatot az ügyféllel, melynek során tájékoztatást nyújtanak a kárügy aktuális helyzetéről, és jelzik, amennyiben szükséges valamilyen további információ vagy hivatalos irat benyújtása.

"A Szolgáltatási Garancia igénybevétele rendkívül egyszerű. Ügyfeleinktől azt kérjük, hogy lakás-, illetve casco biztosítási kárukat TeleCenterünkön vagy honlapunkon keresztül jelentsék be. Az interneten történő kárbejelentés indításához nem kell regisztrálni, az a honlapunk Ügyfélszolgálat/Szolgáltatási Garancia oldalán elérhető linkről a szerződésszám megadásával indítható." - hangsúlyozta Birkás Balázs, szolgáltatási vezérigazgató-helyettes.

A tesztidőszak eredményei

A kárrendezés időtartamára vonatkozó Szolgáltatási Garanciát 2010. április 1-jén vezette be a Grouapama Garancia Biztosító. Az elmúlt időszak tapasztalatai alapján elmondható, hogy a biztosítótársaság közel 1000 db kárügyet rendezett új szolgáltatása keretében, és 10 munkanapos önkéntes vállalását az esetek 100%-ban tartani tudta.

"Új szolgáltatásunk bevezetése nyitánya egy folyamatnak, annak a folyamatnak, amely során hasonló szolgáltatásokat vezetünk be. Bízunk abban, hogy ügyfeleink megismerik, és értékelik ezt a fajta hozzáállásunkat.

Reméljük, hogy ez a fajta attitűd beépül a vállalat valamennyi dolgozójának gondolkodásmódjába, és önkéntes vállalásunk hozzájárul ahhoz, hogy ügyfeleinknek minél magasabb szintű szolgáltatásokat nyújthassunk" - hangsúlyozta Yann Ménétrier a Groupama Garancia Biztosító vezérigazgatója.

Forrás: Pénzcentrum.hu

Wabard: Hűségjutalom a Wabardtól

2010 május 12.

Kategória:

Általános

Wabard: Hűségjutalom a Wabardtól

A Wabard Biztosító Zrt. nyereményjátékot szervezett azon ügyfelei részére, akik kötelező gépjármű-felelősségbiztosításukat meghosszabbították a 2010-es évre. Bonyolult feltételek helyett csupán érvényes biztosítási szerződésre volt szükség a részvételhez. Az ügyfelek zárt adatbázisából a számítógép – közjegyző jelenlétében – véletlenszám-generálással választotta ki a nyerteseket. Összesen 561 ajándéktárgy talált gazdára: 500 darab digitális guminyomásmérő, 50 Navon gps, 10 Dell Inspiron laptop, a fődíj pedig egy Ford Mondeo Ambiente 1,6 típusú személygépkocsi volt, amelyet április 27-én adtak át a Planet Autó M1 szalonjában.

„Amikor biztosítót váltottunk, a Wabard mellett szólt, hogy új szereplő a piacon, méltányos, mondhatni alacsony díjakkal. Tavaly év végén úgy határoztunk, maradunk náluk. Továbbra is kedvező díjakat ajánlottak, és mindvégig elégedettek voltunk velük. A döntésben ez a »jutalomjáték« nem volt szempont, hiszen, nem is tudtunk róla” – mondta az autó átvétele előtt a szerencsés nyertes, Farkas Katalin, majd hozzátette –, fenntartásokkal fogadta a hírt, arra is gondolt, hogy átverés. Még akkor sem hitte el, amikor megnézte a Wabard honlapját – a különféle nyereményjátékokat hirdető csalóka levelek kétkedővé teszik az embert. „Vannak cégek, amelyek egy sor lehetetlen feltételt támasztanak az ügyféllel szemben, ha részt akar venni a nyereményjátékban, itt viszont semmi ilyesmiről nem volt szó. Nem kellett sem újabb biztosítást, sem hűségnyilatkozatot aláírnom még a fődíj átvételéhez sem”.

Farkas Katalin a fővárosban él, pénzügyi területen dolgozik, tíz hónapja otthon van a kisfiával. Tizenhét éves kora óta vezet, eddigi autóját, egy hétéves Opel Corsát a tervek szerint édesanyja kapja meg. Farkas Katalinéknál kezdett aktuálissá válni egy nagyobb kocsi beszerzése, és a probléma most megoldódott. Fortuna még azelőtt új autóhoz juttatta a családot, hogy egyáltalán eldöntötték volna, milyen típust szeretnének.

A Ford kulcsát Czakóné Kovács Anna, a Wabard Biztosító Zrt. vezérigazgatója adta át. „Nagyon örülök annak, hogy jó helyre került a fődíj. A kötelező felelősségbiztosítás elemzései szerint Katalin járművezetőként minden szempontból kedvező besorolásba tartozó ügyfél. A baleseti statisztikák alapján a harminc és negyven év közötti, kisgyermekes hölgyek óvatosan vezetnek, az általuk okozott károk alapján alacsony kockázatot jelentenek. Ők a legkedvezőbb ügyfeleink, ennek hatása az általunk meghirdetett kedvező díjakban is látható, A lakosság ezen része a leginkább preferált célcsoport” – említette a vezérigazgató asszony.

Milliárdos üzlet lehetne egy újabb katasztrófa

2010 május 12.

Kategória:

Általános

Milliárdos üzlet lehetne egy újabb katasztrófa

Nem gondolták a hazai biztosítók korábban, hogy a magyarokat vulkánkitörés is fenyegetheti valamilyen formában, ezért nincs erre az esetre semmiféle ajánlatuk. Ugyanakkor úgy tűnik, mostantól végérvényesen be kell venni az utazni vágyóknak, a felmerülhető kockázatok közé a vulkán-problémát is. Ilyen biztosításra napról-napra nagyobb lenne az igény - nyilatkozta Németh Péter, a CLB Független Biztosítási Alkusz cég értékesítési igazgatója.

Az alkuszoknál koncentráltan jelentkezik az ügyfelek elvárása, hiszen e cégek munkájának lényege éppen az, hogy egy helyen kínálják lehetőleg minden biztosító ajánlatát, azok közül is ügyfélre szabottan a legjobbat. Az izlandi természeti katasztrófából felocsúdva a CLB-nél szinte folyamatosan csörög a telefon, s minden második ügyfél vulkánbiztosítást keres. Úgy tűnik, az ügyfelek gyorsabban reagálnak a piacra, mint maguk a szolgáltatók - összegzi a szakértő.

Németh úgy véli, most milliárdos üzletet szerezhetne meg az a szolgáltató, amelyik elsőként reagál a piaci igényre, főleg, hogy újabb, az előzőnél is nagyobb vulkánkitörést prognosztizáltak a szakértők. A szakértő elismeri, korábban viccesnek tartotta volna minden magyar utas, ha ilyen természeti csapás esetére is ajánlottak volna neki biztosítást, ám mostantól ez nem vicc, a világ számos repülőterén rekedt emberek százezreinek a példája és az összességében többmilliárd eurós anyagi kiesés bizonyítja, ezt a természeti katasztrófát érdemes minden országban komolyan venni.

Németh úgy véli, mostantól az sem lehetne kifogás, ha egy ilyen extra csomag jóval drágább lenne egy normál utasbiztosításnál, mert az, akinek drága az ideje, hajlandó lenne erre az eshetőségre is felkészülni, s valamivel többet áldozni az esetleges kár megelőzésére. A CLB szakértője, azonban egyetért a biztosítók félelmeivel is, miszerint egy ilyen nagyságrendű kárkifizetési igény akármelyik biztosítót a csődbe is vihetné.

Így lehet, hogy mégsem lesz vulkánbiztosításunk egyhamar, de Németh Péter inkább azért aggódik, mert a hazai utasok jelentős része még alap utasbiztosítást sem köt, mielőtt külföldre utazna. Ebben sajnos, az európai országok között eléggé hátul kullogunk, pedig azt mindenki tudja, hogy a magyar pénztárcákhoz mérve külföldön szinte megfizethetetlen a gyógykezelés, de még egy sürgősségi ellátás is. Ez a váratlan természeti katasztrófa talán rávilágít az utasbiztosítás lényegére és fontosságára is - véli a cég szakértője.