2016.02.29

2015 meghozta az igazi fordulatot a gépjármű-felelősségbiztosítások területén, az életbiztosításokba pedig már három éve több pénz áramlik, mint amennyit kivesznek belőlük. Kuruc Péter, a K&H Biztosító divízióvezetője értékeli alábbi interjúnkban a biztosítási piac helyzetét. A szakértő moderátorként működik közre holnapi Biztosítás 2016 konferenciánkon, amelyre még nem késő regisztrálni.

Szeptember végi állapotot mutatnak legutóbbi statisztikáink a magyar biztosítási piacról. Hogy értékelik a K&H-nál a 2015-ös évet? Melyek voltak a piac húzótermékei az elmúlt időszakban?

2015 meghozta a fordulatot a gépjármű-felelősségbiztosítások területén. A bővülés kétszámjegyű, aminek technikai okai vannak: a háztartások javuló jövedelmi helyzete, a csökkenő ár miatt is növekedő üzemanyag-felhasználás együttes hatása megjelent a károk oldalán, azonban a jelenlegi díjszint még mindig nagyságrendileg elmarad az 5 évvel ezelőtti hazai, illetve a környező országok jelenlegi díjszintjétől. Élénkül a casco piac is: itt 5% körüli a bővülés, itt az igazi lendületet majd az fogja jelenteni, ha az új autóértékesítés a lakossági ügyfelek körében is fellendül, ez akár már 2016-ban is bekövetkezhet. A vagyonbiztosítási szegmensben egyelőre nincs előrelépés: az inflációhoz kapcsolódó indexálás hatása elhanyagolható, a minimális darabszámbeli bővülést pedig ellensúlyozza a piacon tapasztalható árverseny. Az árverseny kedvező az ügyfelek számára, de csak abban az esetben, ha az egyes vagyontárgyak megfelelő szinten kerülnek biztosításra.

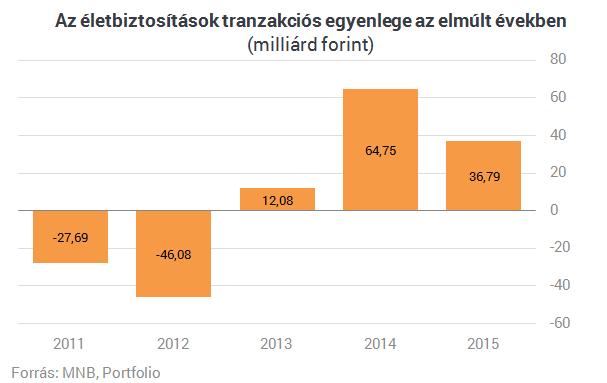

Az életbiztosítási piac utolsó meghatározó élménye a nyugdíjbiztosítások 2014. januári megjelenése volt. 2014-ben ez 20%-os növekedést hozott a rendszeres díjas új szerzések területén az ezt megelőző évhez képes. Ezt a volument sikerült stabilizálni a piacnak 2015-ben, ami egy szolid növekedést biztosít a rendszeres díjas életbiztosítások díjbevételében. A nyugdíjbiztosítások várhatóan kedvező megmaradási rátája egy stabil növekedési pályára állíthatja a rendszeres díjas életbiztosítási szegmenst, de ennek igazi, mérhető hatására még pár évet várni kell. Az egyszeri díjas szegmensben a díjbevétel csökkenése néhány piaci szereplőhöz köthető. Ami örvendetes, hogy az év során a szektor által kezelt vagyon 2,6%-kal gyarapodott. A szektorba érkezett díjak 36,79 milliárddal haladták meg a kifizetéseket. Ez az érték épp félúton van az elmúlt 2 év között adatához képest, és immáron 3 éve pozitív.

A 2015-ös kfgb-kampány egyik nyertese ismét a K&H lett. A banki ügyfélszám esetleges növekedése segíti a kgfb-értékesítést, vagy inkább a kgfb mint kopogtatótermék segít az egyéb keresztértékesítési lehetőségek kiaknázásában?

A kgfb a biztosítási piac speciális terméke. Az autósok szemében ez a termék továbbra is egy szükséges rossz, így a választásban továbbra is meghatározó szerepe van a díjnak, a termékben a verseny lehetősége minimális. Örvendetes, hogy az ügyfelek választásában - a mi tapasztalataink alapján - egyre fontosabb szerep jut a díj mellett a brandnek, az ügyfelek biztosak akarnak lenni abban, hogy ha kárt okoznak másnak, akkor helyettük a biztosítójuk helyt fog állni. Szerintem alapvetően hibás stratégia a kgfb-t tartósan alacsony díjon értékesíteni, bízva abban, hogy majd a keresztértékesítés pozitívba fordítja a helyzetet. A díjat úgy kell meghatározni, hogy a kgfb-állomány önmagában profitábilis legyen. Keresztértékesítésre van lehetőség, de ez nem jellemzi a kgfb-piac minden szegmensét. A keresztértékesítési potenciállal rendelkező szegmensekben pedig a díjverseny még élesebb lehet. Az értékesítés fő terepe egyértelműen az internet, mi azt tapasztaljuk, hogy az online alkuszok mellett a saját honlapunkon keresztüli értékesítés is fejlődik. Ami pedig a banki fiókhálózatot illeti: 2015-ben minden K&H bankfiók átlagosan minden nap 1 kötelező biztosítást értékesített, ezáltal jelenleg a kötelező állományunk 10%-át képezi a banki értékesítés.

Bankbiztosítóként a K&H-nál is nagy a szerepe az életbiztosítások értékesítésének. Figyelembe véve, hogy elsősorban megtakarítási jellege miatt kötnek életbiztosítást az emberek, mi alapján dönti el a bank, hogy bankbetétet, befektetési alapot vagy egyszeri díjas életbiztosítást ajánl ügyfelének?

A K&H-nál a kulcsszó a diverzifikáció, vagyis a portfolióépítés. Mint az összes többi bankban értékesített megtakarítási terméket így az egyszeri díjas megtakarítási biztosításainkat is a MIFID elvárásaihoz igazodva értékesítjük, és a több lábon állást javasoljuk ügyfeleink számára. A több lábon állás egyik dimenziója (pl. a különböző kockázati szintek és futamidők kombinálása mellett) a különböző megtakarítási formák: betét, értékpapírszámla, TBSZ, NYESZ, életbiztosítás, nyugdíjbiztosítás mind - mind különböző előnyöket kínál, érdemes variálni őket. A diverzifikációhoz természetesen megfelelő mértékű megtakarítással kell rendelkezni. A teljeskörű diverzifikációra elsősorban a prémium ügyfélszegmensben van lehetőség, és a megtakarítási biztosítások döntő többsége itt is kerül értékesítésre. A K&H ügyfelei biztosításokban a hosszabb távú megtakarításaikat tartják, ezt támasztja alá az a tény, hogy a biztosítási díjtartalékunk 60%-a legalább 6 éves futamidejű tőkevédett eszközalapokban van jelenleg.

Alacsony hozamkörnyezet a kötvény- és pénzpiacokon, nagy volatilitás a részvényeknél - röviden ez jellemezte az elmúlt heteket (is). Kritikusnak tűnik ez a kombináció az életbiztosítások (várható) pénzáramlása szempontjából - biztosítóként hogyan reagálnak erre?

A jelenlegi környezetben különösen nagy nyomás alatt vannak a tőkevédett szerkezetek: egyre nehezebb egyensúlyt találni a futamidő, a vonzó befektetési ajánlat és a méltányos vagyonkezelési díj között, ráadásul a futamidő hosszabbítását a hozamgörbe jelenleg messze nem jutalmazza olyan mértékben, mint pár évvel ezelőtt. A jelenlegi helyzet merőben új a megtakarítási piac minden szereplője számára, és sajnos a mindenre választ adó, egy és önmagában üdvözítő befektetési megoldás nincs meg, és tartok tőle ilyen csodafegyver nincs is. Visszatérnék a K&H kulcsszavára: a portfolióépítés jelentheti a választ. Érdemes nem egy, hanem több beszállási pontot választani, hiszen ezzel porlasztható a kockázat, ehhez a stratégiához pedig a rendszeres díjas unit-linked biztosítás a megfelelő eszközt jelenti, porlasszunk minél jobban: válasszunk havi díjfizetést.

Szépen nő a lakosság megtakarítási állománya, az életbiztosítások aránya azonban jellemzően csökkent az elmúlt években. Mivel magyarázza a lemaradást, és ön szerint mi hozhat ebben fordulatot a biztosítási piac számára?

Több mint örvendetes, hogy a lakosság megtakarításainak volumene évről - évre bővül. Jelentős verseny alakult ki az egyes megtakarítási formák között. Véleményem szerint leginkább két tényező határozza meg az egyes befektetési formák növekedési dinamikája közti sorrendet:

- image, ide sorolom a kondíciókat, az ügyfelek múltbeli tapasztalatait, és az aktuális publicitást, valamint

- hozzáférhetőség, ennek meghatározó eleme az értékesítési kapacitás

Ebből a szemszögből nézve nem kérdés, hogy az disztribúciós kapacitások csökkentek az életbiztosításoknál, valamint hogy a messze legdinamikusabban fejlődő állampapírokhoz képest például a publicitásunk, a biztosítási szektor reklámköltése mérföldekkel marad le, ráadásul a lakossági állampapírok kamatkondícióival nem könnyű versenyezni. Az elkövetkező évek, évtizedek adnak majd arra választ, hogy hosszútávon a megtakarításokon belül milyen pozíciót fognak a biztosítások betölteni, én hiszem azt, hogy a jelenleginél jelentősebbet.

Sorra lépnek életbe az MNB intézkedései, amelyeket az úgynevezett etikus életbiztosítási koncepció keretében tesz. Az ügyfelek örülhetnek a változásoknak, de mi a helyzet a biztosítókkal? Mi az, ami a legköltségesebb, legtöbb bosszúságot hozó változásnak ígérkezik?

Az image részeként említettem a múltbeli tapasztalatokat és a kondíciókat. Hiszem azt, hogy ebben a szektor jelentőset lépett előre az elmúlt évek során, ide tartozik feltétlenül a TKM (teljes költség mutató) bevezetése, valamint az európai trendekhez igazodó felügyeleti rendelkezések. Hogy ennek mennyire örülnek az ügyfelek? Nem gondolom, hogy erre egyértelmű válasz adható. Feltétlenül örömmel veszik, hogy alacsonyabbak a költségek, és hogy javult a termékek transzparenciája. Abban viszont már egyáltalán nem vagyok biztos, hogy a megnövekedett dokumentáció és aláírások száma a helyes út. Itt meg kell találni a egyensúlyt, hogy az ügyfelek figyelmét a valóban kiemelten fontos tényezőkre hívjuk fel és olyan mélységben, ami számukra még kezelhető.

A biztosítások IT-igénye folyamatosan növekszik. A várható változásokból a szektor számára a legjelentősebb költségteherrel azok az új szabályok fognak járni, amelyek a legtöbb IT fejlesztést igénylik: pl.: ha a változások teljesen új termék bevezetését követelik meg, ha tovább kell fokozni az analitikák részletezettségét.

Forrás: Portfolio

Biztosítás fajta:

- Általános

A gyerekeknek jár a biztosítás

2010 május 12.

Kategória:

Általános

A gyerekeknek jár a biztosítás

Magyarországon minden 3 és 18 év közötti gyermek balesetbiztosításban részesül, de a szülők többsége nem tud róla.

A Magyar Állam nevében a Magyar Köztársaság Pénzügyminisztere 2006. december 27-én 3 évre szóló szerződést kötött a Generali-Providencia Biztosítóval azért, hogy az általános gyermek- és ifjúsági balesetbiztosításról szóló 119/2003. sz. Kormányrendeletnek megfelelően biztosított korosztály tagjai a 3. életévük betöltésének napjától 18. életévük betöltésének napjáig államilag finanszírozott biztosítási védelemben részesüljenek.

Az általános balesetbiztosítási szolgáltatás automatikusan, semmilyen szerződéskötésre nincs szükség.

A biztosítás a nap 24 órájában érvényes bel- és külföldön bekövetkezett balesetekre egyaránt.

Ha a szülők ezen felül valamilyen csoportos gyermek vagy tanulói biztosítást az óvodában, iskolában vagy kollégiumban, akkor két egymástól független biztosításuk van, vagyis egy baleset után kétszer vehetik fel a biztosítási összeget.

Romló kilátások növelik az érdeklődést a munkanélküliség biztosítás iránt

2010 május 12.

Kategória:

Munkanélküliség biztosítás

Romló kilátások növelik az érdeklődést a munkanélküliség biztosítás iránt

A gazdasági teljesítmény visszaesése nyomán elemzők az év végéig újabb tömegek elbocsátását prognosztizálják, kétszámjegyű munkanélküliségi rátát jelezve előre. Ezek a várakozások is folyamatosan az érdeklődés középpontjában tartják a munkavállalók széles köre által igénybe vehető jövedelempótló biztosítási lehetőségeket. A közelmúltban a CLB Független Biztosítási Alkusz is megkezdte az April munkanélküliségi biztosításának forgalmazását. Az első tapasztalatok azt mutatják, hogy jellemzően 30-35 évesek kötnek 9 hónapon keresztül havi 100 ezer forintot térítő módozatot.

A KSH második negyedéves munkaerő piaci adatai szerint a tavalyi év azonos időszakához képest az állásnélküliek száma 83 ezerrel nőtt. Ez a szám a várakozások szerint tovább nő, így a munkanélküliségi ráta az év végére várhatóan jóval a 10 százalékos lélektani határ fölé emelkedik. Nem csoda tehát, hogy a Google adatai szerint az elmúlt hónap során is heti 3-5 ezer hazai érdeklődő próbált a legismertebb keresőn keresztül információhoz jutni a munkanélküliségi biztosításról.

"Rendkívül fontos, hogy az emberek felmérjék rövid- és hosszú távú lehetőségeiket és minden eshetőségre időben felkészüljenek. A jövedelempótló biztosítás a többség számára megfelelő biztosítékot kínál ahhoz, hogy az új állás megtalálásáig se kelljen a felélni a megtakarításokat." - mondta Bravik Attila, a CLB helyettes ügyvezetője.

A CLB adatai szerint - noha munkanélküliség esetére igen széles határok között, 50 ezertől 250 ezer forintig választható a havi jövedelemtérítés összege - a legjellemzőbb a 100 ezer forintos biztosítási összeg. A rendelkezésre álló 6, illetve 9 hónapos térítési időszakok közül szinte kivétel nélkül a nagyobb biztonságot jelentő 9 hónapos lehetőséget választják. Érdekes módon a munkanélküliség biztosítást kötők nem a nagyobb elbocsátási kockázattal szembesülő idősebb, hanem jellemzően a 30-35 éves korosztályból kerülnek ki.

A munkanélküliség biztosításra az ügyfelek havonta átlagosan mintegy 2500 forintot fizetnek, miközben a legolcsóbb és legdrágább munkanélküli biztosítás havi díja között - az elérhető módozatok széles skálájának megfelelően - több mint 7000 forint különbség van:

| Végzettség | 6 hónapon belül aláírt hitelben | Térítéses időszak | Térítés mértéke | Havi díj | |

| Legolcsóbb | felsőfokú | adós | 6 hónap | 50 eFt / hó | 817 Ft / hó |

| Legdrágább | nem felsőfokú | nem adós | 9 hónap | 250 eFt / hó | 7.851 Ft / hó |

A munkanélküliség biztosítással kapcsolatban fontos megemlíteni, hogy az - az életbiztosítási kötvényekhez hasonló módon - maradandó egészségkárosodás és balestei halálra is fedezetet nyújt. A biztosítás megkötéséhez számos követelményt kell teljesíteni, de általánosan elmondható, hogy 10 munkavállalóból 7-8 meg tud felelni a biztosítási feltételeknek.

Mennyiből jön ki havonta egy család teljes anyagi biztonsága?

2010 május 12.

Kategória:

Általános

Mennyiből jön ki havonta egy család teljes anyagi biztonsága?

Napi egy doboz cigaretta áránál is kevesebből!

A válság idején sokan dönthetnek úgy, hogy anyagi helyzetük romlását a biztosításaik felmondásával ellensúlyozzák vagy enyhítik. Pedig ilyenkor különösen veszélyes következményekkel járhat, ha hosszú évek munkája során előteremtett érték (lakás, autó, ingóságok) károsodik, vagy akár meg is semmisül. A CLB Független Biztosítási Alkusz alábbi modellszámítása azt igazolja, hogy már havi 11-13 ezer forint is elegendő ahhoz, hogy egy család a legjellemzőbb kockázati tényezőket hiánytalanul lefedezze.

A számítások alapja

A biztosítástipp.hu oldalon a számításokat olyan kétgyermekes családra végeztük el, amelyben a 40 éves apa az egyetlen kereső. A család egy 80 négyzetméteres, 2 éve épült házat birtokol, amelyben 4 millió forint értékű ingóság található. Egy Suzuki Swift 1.3 GLX autóval is rendelkeznek, a lakásra és az autóra összesen 10 millió forintos hiteltartozásuk van.

A család keresőjére kötött hitelfedezeti biztosítás

A család keresőjének hirtelen elvesztése a mély gyász mellett a család vagyoni hátterének teljes megrendülését is eredményezheti. A hiteltörlesztési képesség elvesztése egy egyszerű hitelfedezeti biztosítással ellensúlyozható, tragédia esetén a biztosító egy összegben fizet a hitelt adó pénzintézet felé.

A biztosítastipp.hu oldalon elvégzett kalkuláció során a családfő számára 5.330 és 14.000 forint/hó díj között találunk 10 millió forintnyi hitelre fedezetet nyújtó konstrukciókat.

CASCO: nem csak az általunk okozott károk esetén szükséges

A kötelező biztosítás mellé az autósok többsége még nem köt CASCO-biztosítást. Hiába azonban az óvatos, szabálykövető közlekedés, egy felverődő kavics által megrepesztett szélvédő vagy egy ismeretlen autós által a parkolóban okozott sérülés is könnyen százezres kárt tud okozni a járműben, nem szólva arról, ha a járművet ellopják.

Az elmúlt években – nem utolsósorban az online biztosításközvetítés versenynövelő hatásának köszönhetően – a casco-díjak átlagos mértéke a töredékére esett vissza. A példánkban említett Suzuki gépkocsira például (10 százalék, minimum 50 ezer forintos önrész mellett) egy vidéki városban már 4 ezer forint alatt is teljes körű casco-biztosítás köthető, de nagyvárosban is alig kerül többe.

| Budapest | Agglomeráció | Megyeszékhely | Vidék | |

| forint/hó | XVI. Kerület | Dunakeszi | Győr | Szekszárd |

| Legolcsóbb | 5 520 | 4 240 | 3 988 | 3 692 |

| Legdrágább | 9 194 | 9 194 | 6 766 | 6 766 |

Lakásbiztosítás: figyeljünk az ingóságok értékére is!

Az otthonunk életünknek színtere, családunk egyik legfontosabb értéke. Biztosítás híján a lakást ért nagyobb károsodás a család anyagi helyzetének akár egész generációra szóló megrendülését is eredményezheti. Pedig a lakásbiztosítás a lakás értékéhez képest az egyik legolcsóbb biztosítás: a példában szereplő családi ház, illetve a benne található 4 millió forintnyi ingóság biztosítása – a ház területi elhelyezkedésétől függően már akár 1400-2000 forinttól is elérhető.

| Budapest | Agglomeráció | Megyeszékhely | Vidék | |

| forint/hó | XVI. Kerület | Dunakeszi | Győr | Szekszárd |

| Legolcsóbb | 2 000 | 1 720 | 1 517 | 1 400 |

| Legdrágább | 3 572 | 3 572 | 2 159 | 2 087 |

Az ingóságokat sem érdemes alulbiztosítani, hiszen 1 millió és 4 millió forintnyi érték biztosítási díja között csupán havi néhány száz forint a különbség, kár esetén viszont a biztosító a megadott értéken belül térít. Meglévő biztosítást is érdemes felülvizsgálni, hiszen az elmúlt években jelentősen megváltoztak a négyzetméterárak és számottevően nőtt az ingóságok értéke is. Időközben újabb, nagyobb értékű berendezési tárgyak is bekerülhettek a lakásba, arról nem beszélve, hogy a biztosítói árverseny itt is az ügyfél előnyére válik.

Összegzés: Biztonság egy villanyszámla áráért

| Budapest | Agglomeráció | Megyeszékhely | Vidék | ||

| forint/hó | XVI. Kerület | Dunakeszi | Győr | Szekszárd | |

| CASCO(10%/50eFt önrésszel) | Legolcsóbb | 5 520 | 4 240 | 3 988 | 3 692 |

| Legdrágább | 9 194 | 9 194 | 6 766 | 6 766 | |

| Az otthon és ingóság biztosítása | Legolcsóbb | 2 000 | 1 720 | 1 517 | 1 400 |

| Legdrágább | 3 572 | 3 572 | 2 159 | 2 087 | |

| Életbiztosítás a családfőre (10MFt) | Legolcsóbb | 5 330 | 5 330 | 5 330 | 5 330 |

| Legdrágább | 14 000 | 14 000 | 14 000 | 14 000 | |

| Összesen | Legolcsóbb | 12 850 | 11 290 | 10 835 | 10 422 |

| Legdrágább | 26 766 | 26 766 | 22 925 | 22 853 |

"A fenti számításokból két fontos következtetés is levonható.” – összegez Bravik Attila, a CLB ügyviteli igazgatója. - „Egyrészt az, hogy amikor napi egy doboz cigaretta, vagy egy háztartás villanyszámlájának értékéért széles körűen biztosítható a család vagyoni biztonsága, nem éri meg ezeken a tételeken spórolni. Másrészt a piacon fellelhető nagy, esetenként közel háromszoros díjkülönbségek miatt a korábbi biztosításainkat máshol megkötve jelentős megtakarításokat érhetünk el."

A biztosítási piac alapelve az átláthatóság

2010 május 12.

Kategória:

Általános

A biztosítási piac alapelve az átláthatóság

A biztosítási piac vezető alapelvének nevezte a transzparenciát Papp Lajos, a Független Biztosítási Alkuszok Magyarországi Szövetségének elnöke, hétfőn a 6. Biztosításszakmai Konferencián elhangzott előadásában Budapesten.

Az európai szabályozásban jelenleg két úton jár a hagyományos befektetés, és a befektetési egységekhez kötött életbiztosítás, de néhány év múlva a kettő egységesülni fog - mondta Jaap Meijers az európai alkuszszervezet, a Bipar elnöke a konferencián. Papp Lajos a transzparenciára a kötelező gépjármű felelősségbiztosítást hozta példaként, amelyet néhány év alatt az internetes alkuszok tettek átláthatóvá. "Kár, hogy az átláthatóság csak az árra vonatkozik, a szolgáltatások kimaradtak belőle" - tette hozzá az elnök, aki utalt arra is, hogy az alkuszok azért nem adták ki a biztosítók "citrom díjait", mert éppen az összehasonlíthatóságon lehetett volna vitatkozni.

Az elnök kifogásolta, hogy az állam éppen az alkuszok tevékenységét szabályozó jogalkotásból hagyja ki őket. Véleménye szerint amíg a biztosítási alkuszok tevékenysége ma is keretek közé szorított, addig ez nem mondható el a pénzügyi termékeket értékesítő banki és postai alkalmazottakról. Előbb ez utóbbiakat fejlesszék fel az alkuszok szintjére, utána vegyék elő újra a biztosítási termékek értékesítőit - javasolta. A biztosítóknak pedig azt a javaslatot tette, hogy ha ugyanannak az ügyfélnek második és harmadik biztosítást is szeretnének eladatni az alkuszokkal, akkor adjanak azokra díjkedvezményt. Jaap Meijers a Bipar-t bemutatva elmondta, hogy annak 47 nemzeti alkusz szervezet a tagja 31 országból, és 100 ezer biztosításközvetítőt képvisel.

A brüsszeli székhelyen egy 6 fős stáb végzi a lobbizást az uniós apparátusban. A jelenleg megoldás alatt lévő problémák közül kiemelte, hogy más európai szabályok vonatkoznak a hagyományos befektetési eszközökre, mint a befektetési egységekhez kötött életbiztosításokra, és ezeket egységesíteni kell. Az egységesülés előkészületeit Paul Carty, a Bipar EU-bizottsági elnöke vázolta a konferencián. Az egységesülési döntés meghozatala 2013 körül várható, de már az új irányelv első változatának megfogalmazásánál ott a Bipar. "Ha már van egy javaslatszöveg, azon később nehéz változtatni" - tette hozzá a bizottsági elnök.

Forrás: Profitline.hu

Új biztosítás a H1N1 miatt

2010 május 12.

Kategória:

Általános

Új biztosítás a H1N1 miatt

Ősz végére, tél elejére új biztosítási konstrukcióval állnak elő a társaságok - mondta a Klubrádióban a MABISZ utasbiztosításért felelős vezetője. Horváth Péter a Go magazin c. műsorban arról számolt be, hogy az új influenza járvány közeledtével a biztosító társaságok arra az esetre is szeretnék biztosítani ügyfeleiket, ha például valakit kiszűrnek és elkülönítenek.

Ugyanis a vizsgálat, a karanténba helyezés és ellátás díját jelen pillanatban az utasnak kell fizetnie, addig amíg kiderül, hogy beteg-e vagy sem. Erre az esetre készítenének egy új biztosítási modellt. Horváth Péter a biztosítás díját még nem tudta megmondani, hogy milyen biztosítási forma lesz. Elképzelhető, hogy kiegészítő biztosítás lesz, de az is lehet, hogy beépítik az alapbiztosítási díjba.

A forgalom csökkenése is kedvező lehet a biztosítóknak

2010 május 12.

Kategória:

Általános

A forgalom csökkenése is kedvező lehet a biztosítóknak

2009 második negyedévében ötmilliárd forinttal több profitot realizáltak a biztosítók, mint az év első három hónapjában. Előrejelzések szerint az egész éves profit meghaladhatja a 2008-as eredményt.

A számokkal azonban óvatosan kell bánni, ugyanis a pénzügyi felügyelet csak az idei évtől kezdte meg negyedéves bontásban közölni a profitadatokat, továbbá a szezonalitásnak is nagy szerepe van a biztosításkötésben.

Nem jelent felhőtlen örömet a profitbővülés a biztosítók számára, az ugyanis részben a szigorú költségellenőrzésnek, valamint a jutalékkifizetések alacsonyabb forgalom miatti csökkenésének köszönhető. A biztosítási szektor sajátossága, hogy a költségek nagy része a szerződéskötések kezdetén jelentkezik, még a bevételek csak később, sokszor évek alatt realizálódnak. Ennek következménye, hogy az üzleti volumen visszaesésekor emelkedik az üzemi nyereség.

Tájékoztató a Wabard Biztosító Zrt. termékterjesztésének felfüggesztéséről

2010 május 12.

Kategória:

Általános

Tájékoztató a Wabard Biztosító Zrt. termékterjesztésének felfüggesztéséről

A Pénzügyi Szervezetek Állami Felügyelete (Felügyelet) mai határozatában 2009. szeptember 25-től visszavonásig felfüggesztette a Wabard Biztosító Zrt. (Wabard) kötelező gépjármű-felelősségbiztosítási (kgfb), casco és hazai, illetve nemzetközi közúti árufuvarozók felelősségbiztosítási termékeinek terjesztését. A határozat a biztosítónál lefolytatott vizsgálat, illetve a Felügyelet rendelkezésére bocsátott adatok alapján született meg.

A felfüggesztés nem érinti a meglévő szerződéses állományt: ezek esetében a Wabardnak változatlanul teljesítenie kell biztosítási kötelezettségeit. A biztosító 2009. szeptember 24-e után tett ajánlatot azonban már nem fogadhat el, s újabb flottajárműveket sem biztosíthat. A Felügyelet a biztosító vezérigazgatójának 500 ezer forint személyi bírság megfizetését is előírta.

A Felügyelet kötelezte a biztosítót a működési kockázatok csökkentését szolgáló információs és ellenőrzési rendszer megerősítésére 2009. december 31-ig. A határozat szerint szükség van a teljes szabályozási rendszer módosítására, a szabályzatok közötti összhang megteremtésére és a felelősségi körök tisztázására. A szabályzatok elkészültét követő 3 hónap folyamatos működés után azokat és az azoknak megfelelő munkafolyamatokat egy független, biztosítási minősítéssel rendelkező könyvvizsgáló céggel kell ellenőriztetni, s az audit eredményeit meg kell küldeni a Felügyeletnek.

A Wabardnak folyamatos működést biztosító nyilvántartási, adatfeldolgozási és -szolgáltatási rendszert kell kiépítenie, kiemelten a kgfb-szerződésekhez kötődő tájékoztatási kötelezettségeinek teljesítéséhez. A biztosítónak valamennyi termékére a jogszabályoknak megfelelő, a kgfb-konstrukciókra pedig a biztosításmatematikai elvekkel is összhangban álló díjkalkulációt kell készítenie.

A Felügyelet kötelezéseket írt elő a Wabard számára a kgfb-szerződések díjhalasztásra vonatkozó rendelkezések, a díjfizetési kötelezettségek szerződésben való rögzítésére, illetve a szerződéses feltételek és az ügyfél-tájékoztatók közötti összhang hiányossága miatti problémák megszüntetésére is, 2009. december 31-i határidővel. Szükség van arra is, hogy a biztosító belső ellenőrzési rendszerét a továbbiakban a jogszabályoknak megfelelően, a felügyelő bizottság szakmai irányításával végezze, illetve valamennyi - így az eszközök értékelésére és a flottaállomány adatainak dokumentáltságára vonatkozó bizonylatolási - eljárásában feleljen meg a számviteli jogszabályoknak.

Pénzügyi Szervezetek Állami Felügyelete

Biztosítás a végső búcsúra

2010 május 12.

Kategória:

Általános

Biztosítás a végső búcsúra

Az idősebb korosztályt egyre több biztosító célozza meg a temetkezés költségeit megteremtő termékkel. Ezen a piacon üzleti szempontból bőven van lehetőség, hiszen a magyar lakosság temetésre éves szinten 30-40 milliárd forintot költ, miközben a pénzügyi felügyelet statisztikái szerint az ezt fedező biztosításokba tavaly 360 millió folyt be.

Kegyeleti biztosítás kiválasztásában és megkötésében az ügyfélszolgálatunk is segítséget nyújt.

Hagyományos, szolgáltatásalapú termékkel lépett a piacra az év elején a CIG Közép-európai Biztosító. Ez lejáratkor nem az örökösöknek, hanem a temetkezési intézetnek fizet a búcsúztatásért a szerződésben meghatározott feltételek szerint. A CIG-nél ezt a biztosítást 18 és 80 éves kor között bárki megkötheti.

Az Aegon július óta kínálja hasonló célokra felhasználható termékét. A teljes életre szóló Gondviselés életbiztosítást azonban csak 50 éves kor fölött köthetik meg a kliensek, a férfiak 69, a nők pedig 75 éves korukig. A termék már havi 3000 forinttól kapható, de a nagyobb kifizetés érdekében ez – nemtől és kortól függően – többszörözhető.

Hasonló termékkel egyébként először a Signal lépett a piacra, még 1997-ben.

A Testamentum, amelyet 40 éves kor felett lehet megkötni, az ügyfél halála esetén a szerződésben megjelölt kedvezményezettnek fizet ki egy garantált biztosítási összeget, illetve a felhalmozott hozamot.

Az ING Naplemente életbiztosítását 50–70 év közötti ügyfelek vásárolhatják meg. A társaság a biztosított balesetből bekövetkező halála esetén a teljes biztosítási összeget, nem baleseti eredetű halál esetén az első két évben a befizetett díjak harmadát, ezt követően a teljes összeget fizeti ki a kedvezményezetteknek.

Az ING Naplemente életbiztosítását 50–70 év közötti ügyfelek vásárolhatják meg. A társaság a biztosított balesetből bekövetkező halála esetén a teljes biztosítási összeget, nem baleseti eredetű halál esetén az első két évben a befizetett díjak harmadát, ezt követően a teljes összeget fizeti ki a kedvezményezetteknek.

A Groupama-Garancia Szelence életbiztosításánál a díjfizetés tartama 5 és 25 év között választható, de a biztosítási védelem a díjfizetési tartam letelte után is, élethosszig tart.

Az Uniqánál 2004 óta létezik a Gyertyaláng, amely önállóan is köthető, és az életbiztosításokhoz hasonlítható a leginkább. Alapbiztosításként a szerződésben meghatározott biztosítási összeg egy része – jellemzően 100-200 ezer forint – a biztosított halála esetén a temetéssel összefüggő költségek fedezésére szolgál, ebből a társaság a számlával igazolt temetkezési költségekre fizet a kedvezményezetteknek.

Az Uniqánál 2004 óta létezik a Gyertyaláng, amely önállóan is köthető, és az életbiztosításokhoz hasonlítható a leginkább. Alapbiztosításként a szerződésben meghatározott biztosítási összeg egy része – jellemzően 100-200 ezer forint – a biztosított halála esetén a temetéssel összefüggő költségek fedezésére szolgál, ebből a társaság a számlával igazolt temetkezési költségekre fizet a kedvezményezetteknek.

A fentebb felsorolt, és hasonló termékek kiválasztásában és megkötésében az ügyfélszolgálatunk segítséget nyújt minden érdeklődő számára.

Már kisebb károkkal is a biztosítóhoz fordulnak az emberek

2010 május 12.

Kategória:

Általános

Már kisebb károkkal is a biztosítóhoz fordulnak az emberek

A válság hatására egyre több kárigény-bejelentés érkezik a biztosítókhoz.

Az életbiztosítások területén egyre több a csalás és visszalépés a szerződéstől, a nem életbiztosítások területén pedig sokkal több kis kárt jelentenek be, mint az eddigiekben.

Más biztosítások terén éppen hogy kedveztek a körülmények a biztosítótársaságoknak. Például a természeti katasztrófák híján, a kedvező időjárásnak köszönhetően az ilyen jellegű kártalanítás kevesebb kiadást jelentett.

Ugyanígy csökkent az autók utáni kifizetések nagysága, mivel az emberek valószínűleg kevesebbet közlekednek, és jobban is vigyáznak értékeikre, autóikra.

Az életbiztosításokat azonban egyre növekvő arányban mondják vissza az emberek. Valószínűleg azért, mert ez plusz kiadást jelent számukra.

Jövedelempótló biztosítás

2010 május 12.

Kategória:

Munkanélküliség biztosítás

Jövedelempótló biztosítás

Fél, hogy munkanélküli lesz? Itt a segítség!

A mai gazdasági helyzetben egyre bizonytalanabbá váltak a munkahelyek. Ugyanakkor az állami álláskeresési járadék alacsony, ez szükségessé teszi az öngondoskodást.

Ennek megfizethető formája az egyre jobban terjedő munkanélküliség biztosítás, melynek lényege - tudtuk meg Bravik Attilától, a CLB Független Biztosítási Alkusz Kft. ügyvezetőhelyettesétől, hogy ha a munkavállaló rendes felmondással veszti el az állását, és regisztráltatja magát munkanélküliként, akkor az állás keresési járadékát kiegészítik 50 ezer és 250 ezer forint közötti összeggel. (A közös megegyezés esetén, vagy a dolgozó mond fel, akkor a biztosító nem fizet.) A biztosítás összege a szerződéskötéskori nettó bérnek legfeljebb 70 százaléka lehet. Azonban a biztosító nem szolgáltat azonnal az állásvesztés napjától, hanem alapesetben csak 180 napos várakozási idő után. De ez az időszak lerövidül a felére, 90 napra, ha a dolgozónak van olyan hitelszerződése, amelyet a biztosítási szerződéskötést megelőzően legfeljebb hat hónappal írt alá. A biztosítási szolgáltatás legfeljebb kilenc egymást követő hónapon keresztül térít, viszont ha időközben talál a dolgozó munkát, akkor a biztosítási térítés megszűnik. Gyakran előfordul, hogy a dolgozót csak próbaidőre veszik fel, majd nem tartják meg, ebben az esetbe azonnal újraindul a kártérítés és a kilenc hónapból hátralévő időre - ha nem talált ismét munkát - folyosítják a térítést.

A munkanélküli biztosításnak életkori korlátai vannak: csak 22 és 55 év közötti magyarországi lakóhellyel rendelkező, jelenlegi munkáltatójánál legalább egy éve folyamatos, legalább heti 30 órás alkalmazásban álló, határozatlan munkaviszonnyal rendelkező személy megkötheti meg.