2016.03.11

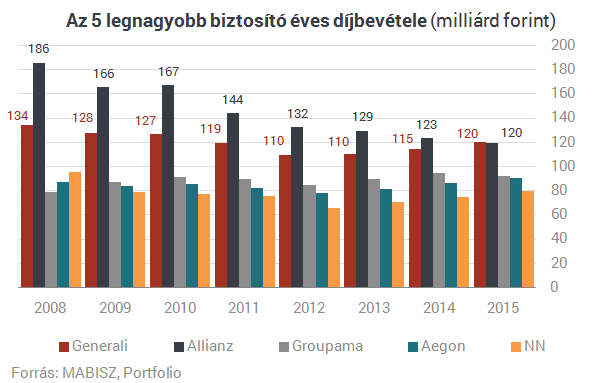

Elvesztette első helyét a rendszerváltás utáni Magyarország vezető biztosítója, az Allianz (korábban Hungária), 2015-ben először ugyanis a Generali lett a legnagyobb díjbevételű biztosító hazánkban. Az adókedvezményes nyugdíjbiztosításokban az NN vezet, a teljes biztosítási szektor díjbevétele pedig a MABISZ végleges adatai szerint 2,5%-kal növekedett tavaly. 13 ábrán összegezzük a biztosítási piac tavalyi évét.

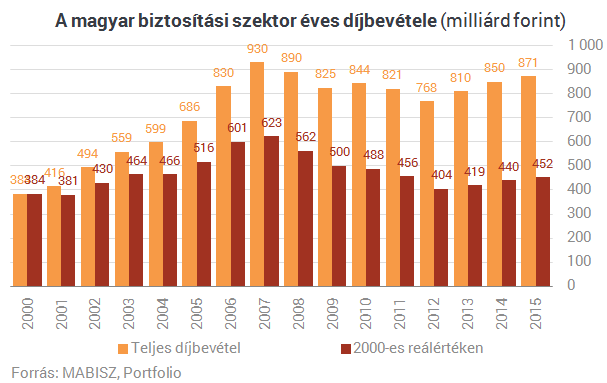

Ehhez elsősorban a díjbevétel-statisztikákat hívjuk segítségül, amelyeket a múlt héten közölt a Magyar Biztosítók Szövetsége (MABISZ). 871 milliárd forintos díjbevételt ért el a szektor 2015-ben, ami még mindig elmarad a 2007-2008-as nominális szinttől, de legalább 2,5%-os növekedést jelent 2014-hez képest. A díjbevételek reálértéke alacsonyan, saját számításaink szerint a 2002-es és a 2003-as szint között tartózkodik.

Ha megbontjuk élet és nem-élet üzletágra az adatokat, akkor érdekes kettőség látható: az életbiztosítások díjbevétele 2,6%-kal visszaesett tavaly, a nem-életbiztosításoké viszont dinamikusan (bőven a nominális GDP-növekedés felett), 8,3%-kal nőtt. Bár még mindig az életbiztosításoké a nagyobb szelet a teljes piaci tortából, a két üzletág csaknem egyensúlyban van.

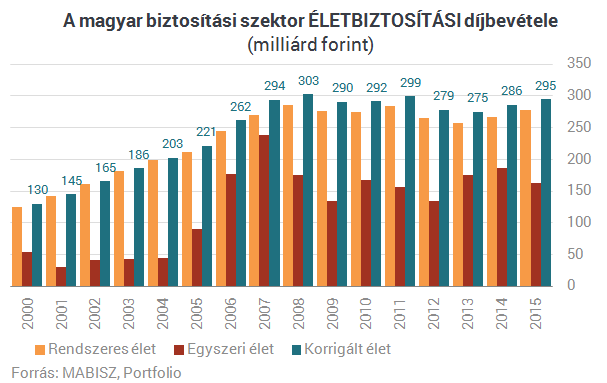

Ha részletesebben megvizsgálják az életbiztosítási adatokat, nem lehet okuk panaszra a biztosítóknak a 2,6%-os visszaesés ellenére sem. A tartósabb bevételt ígérő rendszeres díjas életbiztosítások díjbevétele ugyanis ezen belül szintén dimamikus mértékben, 4,1%-kal emelkedett, a visszaesés csak az egyszeri/eseti díjak 12,2%-os esésének tudható be. Az ez utóbbiakat 10%-os súllyal megjelenítő korrigált díjbevétel statisztika a biztosítók számára örvendetes, de nem kiugró, 3,0%-os növekedést mutatott 2015 egészében.

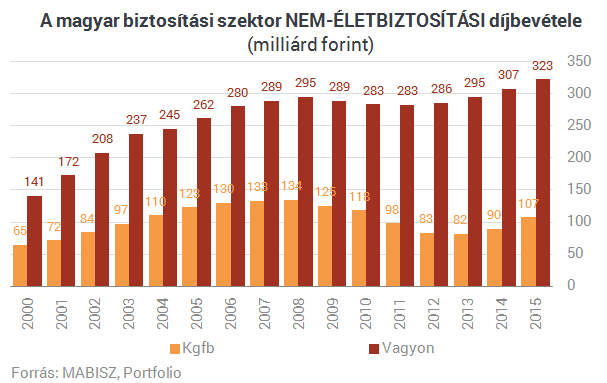

A nem-életbiztosítások 8,3%-os növekedése mögött szintén kettős folyamat húzódik meg: a kötelező gépjármű-felelősségbiztosítási (kgfb) üzletágak az átlagdíjak megindult növekedése és a szerződésállomány bővülése hatására jelentős mértékben, 19,6%-kal növelték díjbevételüket. Szerencsére a többi vagyonbiztosítási szegmens is bővült, átlagosan 5,1%-kal. A nem-életbiztosítások esetében egyértelműbb fordulat látható a válság után, mint az életbiztosításoknál.

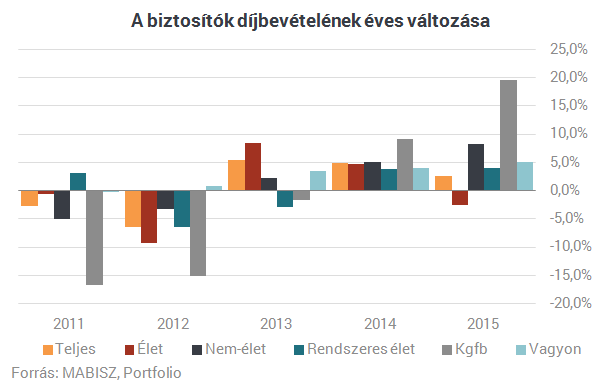

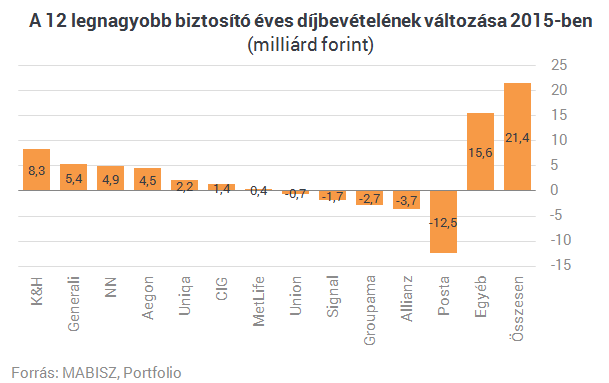

Hogy melyik biztosítási szegmens százalékos mértékben mekkorát nőtt, azt az alábbi ábra mutatja. Ami pedig az abszolút értékű díjbevétel-emelkedést illeti, csak egy érdekesség: a teljes biztosítási piac 21,4 milliárd forintos éves bővüléséből 17,6 milliárd forint a kgfb-ből származott.

Minden korábbi várakozás ellenére a piaci koncentráció folyamatosan csökken a biztosítási szektorban. Az 5 legnagyobb szereplő díjbevétele 10 évvel korábban még a teljes szektor díjbevételének a 74%-át adta, 2015-ben viszont már kevesebb, mint 58%-át. Az egy évtized alatt végbement visszaesés a korábban rendkívül gépjármű-túlsúlyos Allianz nagyobb (31%-os), és a legnagyobb életbiztosítási állománnyal rendelkező NN kisebb (6%-os) díjbevétel-csökkenésének tudható be, a többi nagy biztosító kétszámjegyű mértékben növelte 10 év alatt a díjbevételeit.

A 12 legnagyobb biztosító sorrendjében kisebb változásokat látunk 2014-ről 2015-re: a Generali nemcsak csoportszinten, de egyedi biztosítóként is megelőzte az Allianzot, igaz csak 664 millió forinttal, így ez a meccs még nem lefutott. Még egy változás, hogy a K&H mint bankbiztosító megelőzte a korábban ipari biztosításaival nagyot ugró Uniont. Mindkét utóbbi biztosító - a Signal mellett - jól szerepelt egyébként az év végi kgfb-kampányban.

Abszolút értékben a legnagyobb díjbevétel-növekedést a K&H, a Generali, az NN és az Aegon mutatta fel tavaly, a legnagyobb mértékben pedig a Posta Biztosító, az Allianz, a Groupama és a Signal díjbevétele csökkent a 12 legnagyobb biztosító közül. A K&H-nál a növekedés jó részét a kgfb, illetve a piac egészével szemben jól szereplő egyszeri díjas életbiztosítások adták. A Generali és az Aegon elsősorban a nem kgfb típusú vagyonbiztosításokban nőtt, az NN pedig az egyszeri/eseti díjak emelkedésén nyert, miközben legnagyobb életbiztosítóként a folyamatos díjas életbiztosítási kissé tovább apadtak. A rosszul szereplő biztosítók szinte kizárólag az egyszeri díjas életbiztosításaik miatt estek vissza, ami nem tragédia.

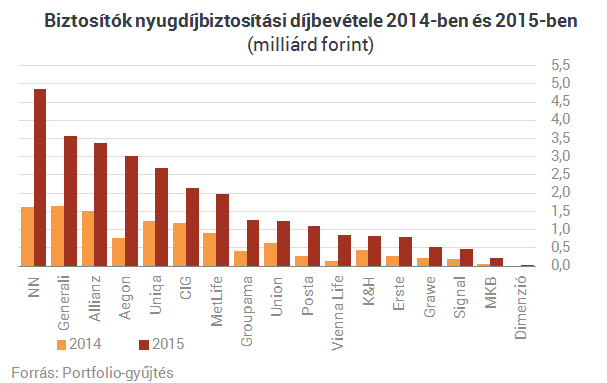

Kiemelt figyelmet élveznek a nyugdíjbiztosítások továbbra is a piacon, hiszen 2014 eleje óta 20%-os díjarányos adójóváírással jutalmazza az ügyfeleket az állam, és az új értékesítések közel harmadát e termékek adják az életbiztosítási üzletágban. A vonatkozó törvény alapján értékesített nyugdíjbiztosítások díjbevétele 2,5-szeresére nőtt "az új rendszer" második évében, vagyis tavaly. Míg tavalyelőtt egy hajszállal még a Generali volt a piacvezető ebben a szegmensben, tavaly már egyértelműen az NN vette át a vezetést. Mivel ez utóbbi biztosító sajnos nem közölte, mekkora unit-linked, illetve egyéb életbiztosítási díjbevétele keletkezett tavaly, a teljes piacra vonatkozó unit-linkedes MABISZ-statisztikáink hiányosak.

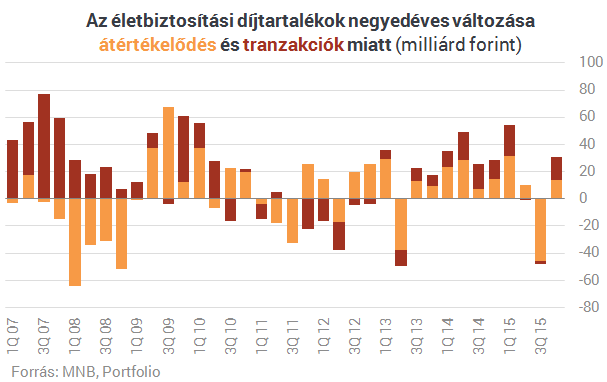

Az viszont látható az MNB adataiból, hogy a harmadik negyedév gyászos teljesítménye után az életbiztosítások szépen teljesítettek a pénz- és tőkepiacokon 2015 végén, de nem sikerült kompenzálniuk az előző három hónapban elszenvedett ügyfélvagyon-csökkenést. Tranzakciós (nettó új értékesítek) szempontból nem volt kimagasló a tavalyi év, de legalább pozitív nettó vagyon-beáramlásnak örülhettek a biztosítók.

Így is tovább csökkent viszont az életbiztosítások szerepe a lakosság teljes pénzügyi vagyonán belül. Míg egykor 5,5% fölött volt az arányuk, mára ez 4,5% alá csökkent.

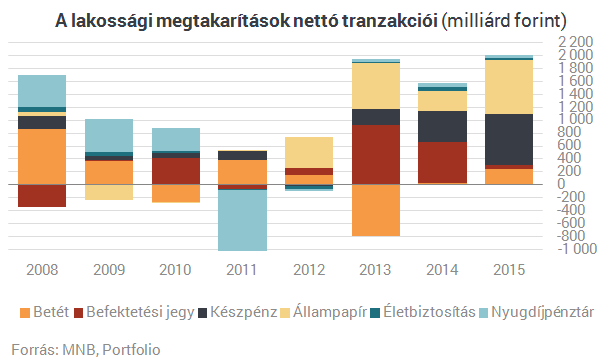

Szinte egy porszem az életbiztosítási piac a teljes megtakarítási piac nettó tranzakcióit mutató alábbi ábránkon. A tavalyi év sláger befektetése 2014-gyel szemben már nem a befektetési alap, hanem az állampapír volt, ennek nyomában rögtön a készpénz loholt, a dobogó harmadik helyén pedig a bankbetét állt.

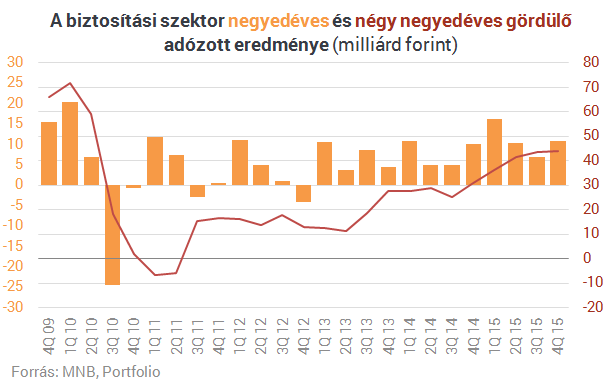

A bankokkal ellentétben ugyanakkor a biztosítók számára eredmény szempontból jól sikerült 2015, hiszen hat éve nem látott, 44,2 milliárd forintos adózás utáni nyereséget értek el. Igaz, ennek biztosítók közötti megoszlását egyelőre nem ismerjük pontosan. A szektor teljes évi összesített biztosítástechnikai eredménye jelentősen, 89,8%-kal meghaladta az előző évit, ami a negyedik negyedévben elért 9,4 milliárd forint összegű biztosítástechnikai eredménynek köszönhető. Ez az élet ágban döntően a tartalékok felszabadítására, míg a nem élet ágban a megszolgált díjak növekedésére vezethető vissza.

Forrás: Portfolio

Biztosítás fajta:

- Általános

A közösségi oldalak a betörők aranybányája

2010 július 26.

Kategória:

Általános

A közösségi oldalak a betörők aranybányája

Az oly nélkülözetetlen portálok jelentik a betörők egyik legfontosabb információszerzési forrását - derül ki egy brit biztosítótársaság által készített felmérésből.

Az egyre népszerűbbé váló közösségi oldalakon a felhasználók többsége a következményekbe bele sem gondolva adja ki lakcímét és aktuális tartózkodási helyét. A More Than biztosítótársaság ötven "jó útra tért" bűnözővel készített felméréséből kiderül, hogy a betörők - az internetes forrásokat is felhasználva - tekintélyes kutatómunkával készülnek fel a kiszemelt házak kiürítésére.

Richard Taylor, egykori betörő, jelenleg metodista lelkész a The Daily Telegraph brit napilapnak elmondta, hogy korábban csak a tejesembertől, vagy a postástól lehetett információkat megtudni arról, hogy éppen ki és mikor nyaral, vagy általában melyik napszakban nem tartózkodik otthon. Az internet korában azonban sokkal egyszerűbb az információszerzés, mert az emberek szinte mindent elárulnak magukról.

- Mikor azt mondják, hogy 900 barátjuk van, ez nem teljesen igaz. Valójában egy barátjuk van és 899 olyan, akikről alig tudnak valamit - magyarázta Taylor.

A biztosító szerint a bűnözők az internet előnyeit kihasználva továbbra is a jól bevált módszerekkel élnek. A megkérdezett betörők 68 százaléka mondta, hogy elkövetés előtt információt gyűjt a kiszemelt lakásban élők napi tevékenységeiről, 12 százalék pedig a közösségi portálokon szerezte be a szükséges adatokat.

Az aktív, számítástechnikához is jobban értő bűnözők körében az internetes információgyűjtés is sokkal fontosabb lehet, miután például a Facebook két évvel ezelőtt még csupán 100 millió fiókkal rendelkezett, jelenleg a világ legnépszerűbb közösségi oldalaként több mint félmilliárd felhasználóval büszkélkedhet.

Forrás: MTI

Megkezdődött a helyreállítás a pusztító vihar után

2010 július 22.

Kategória:

Általános

Megkezdődött a helyreállítás a pusztító vihar után

Megkezdődött a helyreállítás a Borsod-Abaúj-Zemplén megyei Bánrévén, ahol július elején tojás nagyságú jég esett, és óriási pusztítást végzett a vihar. A jégeső által okozott kárt több százmillió forintra becsülik – mondta Hajdú Gábor, a község független polgármestere szerdán az MTI-nek, hozzátéve, hogy 450 ház rongálódott meg, ezek közül 180 ingatlan tulajdonosának van biztosítása.

Kitért arra, hogy csak a lakóingatlanok vonatkozásában a kár eléri az 500 millió forintot, és ebben nincsenek benne a melléképületek, az autók és egyéb ingóságok.

Mint mondta, a biztosítással nem rendelkezők csak önerőből tudják elkezdeni a helyreállítást. A településen minden ház lakható, és ideiglenesen valamennyi sérült épület tetejét lefóliázták, hogy megelőzzék a beázást. A korábban akadozó áramellátás is helyreállt a faluban.

A legnagyobb hiány építő- és tetőfedő anyagokból van, ezért az önkormányzat minden ilyen jellegű felajánlást, adományt szívesen fogad – jegyezte meg a polgármester.

Bánrévén és a település környékén július 3-án nem mindennapi jégesővel érkezett a vihar, a község lakóházainak csaknem kilencven százaléka megrongálódott.

(MTI)

A biztosítási alkuszokat ellehetetleníti a bankadó?

2010 július 19.

Kategória:

Általános

A biztosítási alkuszokat ellehetetleníti a bankadó?

Ellehetetlenítheti a biztosítási alkuszokat a bankadó, amely a parlament előtt lévő törvényjavaslat alapján a szereplők számára átlagosan az éves nyereségük akár háromszorosát kitevő összeget jelenthet − áll a biztosítási alkuszok két érdekvédelmi szervezetének közös közleményében.

A Magyar Biztosítási Alkuszok Szövetsége és a Független Biztosítási Alkuszok Magyarországi Szövetsége arra hivatkozik, hogy a 430 szereplős piac − a tőkepiaci felügyelet adatai szerint − 2008-ban 60 milliárd forint nettó árbevétel mellett egymilliárd forint körüli mérleg szerinti nyereséget volt képes elérni, és ebben a hitelközvetítésnek marginális szerepe van.

A közlemény emlékeztet arra, hogy bankoknak a különadó a nyereségük harmadát, a biztosítóknak pedig a nyereségük felét viszi el. A két szervezet megjegyzi, hogy éppen a régebben működő és ezért felkészültebb biztosítás-közvetítők mehetnek csődbe. Kifogásolják azt is, hogy a jogalkotásról szóló törvényt figyelmen kívül hagyva velük nem volt egyeztetés a törvénytervezetről.

Tiltakoznak az alkuszok a bankadó ellen

2010 július 16.

Kategória:

Általános

Tiltakoznak az alkuszok a bankadó ellen

Parlamenti végszavazás előtt áll a pénzügyi szervezetek különadóját is szabályozó törvénycsomag, amelynek rendelkezései alapvetően formálhatják át a független biztosításközvetítők piacát is. Ennek ellenére a hazai biztosítási alkuszokat tömörítő két érdekképviseleti szövetség, a FBAMSZ és a MABIASZ fájlalja, hogy egyikük sem vehetett részt annak a jogszabálynak az egyeztetésében, amelynek következménye az ügyfelek nevében eljáró alkuszok jelentős részének, különösen a működését már a 2009-es év előtt megkezdő, legfelkészültebb közvetítői rétegnek az ellehetetlenülése lehet - írják mai közös sajtóközleményükben.

A két szövetség hangsúlyozza: tagságuk tevékenységében a hitelközvetítés marginális szerephez jut. A biztosítási alkuszok egyáltalán nem játszottak szerepet a válság kirobbanásához vezető banki termékek fejlesztésében és disztribúciójában, a gazdaság legtöbb szereplőjéhez hasonlóan inkább maguk is elszenvedői voltak a válság hatásainak, ezért méltánytalan, hogy a törvényjavaslat ugyanolyan különadóval sújtja a biztosítási alkuszokat, mint a bankokat és a hitelközvetítőket.

A bankadóról szóló törvénytervezet a független biztosítási alkuszoknak - pénzügyi közvetítőként - a korrigált nettó árbevételük 5,6 százalékának megfelelő különadót kell megfizetniük. Tekintve, hogy a PSZÁF 2008-as adatai szerint a 430 szereplőt magában foglaló független biztosításkövetői piac mintegy 60 milliárd forintos nettó árbevétel mellett 1 milliárd forint körüli mérleg szerinti eredmény kitermelésére képes, a különadó a szektor szereplői számára átlagosan éves nyereségük több mint háromszorosát kitevő összeget jelent majd. (Összehasonlításul: a bankszektort szintén nehéz helyzetbe hozó különadó a bankok nyereségének mintegy harmadát "viszi el". Ugyanez a szám a biztosítók esetében az eredmény 50 százaléka.)

"A bankadó olyan mértékű teher, amely a két szövetség tagságának túlnyomó többsége számára, főként a kis, sokszor családi vállalkozásként üzemeltetett alkuszcégek esetében egyértelmű működési és fennmaradási problémákkal jár majd. - hangsúlyozza Püski András, a MABIASZ elnöke. - Ezért tartjuk különösen problémásnak, hogy a törvényjavaslatot előkészítő minisztérium a hazai alkuszokat tömörítő érdekképviseleti szervezeteket - a jogalkotásról szóló hatályos törvény előírásait figyelmen kívül hagyva - egyáltalán nem vonta be az egyeztetési folyamatba."

"Amennyiben az országgyűlés a jelenlegi, elviselhetetlen mértékű feltételekkel fogadja el a jogszabályt, természetesen minden jogorvoslati lehetőséggel élni fogunk a szakma túlélése érdekében - mondta el Papp Lajos, a FBAMSZ elnöke. - Nagyon bízunk abban, hogy a bankadóhoz kapcsolódó jövőbeli egyeztetéseken a biztosítási alkuszok szervezetei is képviselhetik majd tagságuk érdekeit, ezzel is hozzájárulva ahhoz, hogy a gazdaság helyzetének javítását célzó, közös érdekeket szolgáló intézkedések a jövőben az érintett szereplők alapvető érdekeinek figyelembe vételével szülessenek meg."

A biztosítási alkuszi piac esetleges összeomlása az egész gazdaságra negatív hatást gyakorolna; az alkuszok ugyanis ma már - a fejlett nyugati gazdaságokhoz hasonlóan - idehaza is fontos szereplői a biztosítási piacnak: főként a nem-életbiztosítási termékek esetében.

Forrás: Portfolio.hu

"Bármit aláírok" – kényszerhelyzetben a lakáshitel-igénylők

2010 július 16.

Kategória:

Általános

"Bármit aláírok" – kényszerhelyzetben a lakáshitel-igénylők

Számlavezetés, biztosítás, csoportos beszedési megbízás - a legtöbb bank a hiteligénylővel szemben különböző előfeltételeket támaszt, amelyeket az ügyfelek többé-kevésbé tolerálnak. Vagy éppen kénytelenek elfogadni. A BellResearch kutató- és tanácsadó cég friss elemzésében a lakosság ingatlanhitel-felvételét vizsgálta.

A lakáshitel-igényléshez a szükséges dokumentumok, igazolások bemutatásán túlmenően a pénzintézetek − részben fedezetként, más megközelítésben pedig keresztértékesítési gyakorlatot követve − előírhatják az ügyfélnek egyéb pénzügyi szolgáltatások igénybevételét ahhoz, hogy a hitelt megkapják.

Ezeket a feltételeket az ügyfelek természetesen elfogadják, hiszen a bankok többsége alkalmazza ezt a megoldást, nem jelent tehát kiutat máshová fordulni. Figyelemreméltó azonban, mely paraméterek váltanak ki nagyobb érzelmi ellenállást az ügyfelekben − állapította meg a BellResearch kutató- és tanácsadócég ingatlanfinanszírozásról és lakossági hitelpreferenciákról készített legújabb felmérésében, melyben partnere az Otthon Centrum és az Ingatlan.net volt.

A kutatás − az egy-két éven belül ingatlanvásárlást vagy átalakítást tervező, 18-64 éves internethasználókra fókuszálva − rávilágított arra, hogy a pénzintézetek által támasztott feltételek elfogadása inkább a kényszert jelenti, semmint a racionális pénzügyi gondolkodást. A potenciális hitelfelvevők körében a legnagyobb elfogadottságot a lakásbiztosítás tudhatja magáénak, azonban ezt is csak kevesebb mint a válaszadók fele (43 százalék) jelölte meg. A megkérdezettek 38 százaléka tolerálja azt, hogy lakossági folyószámláját is "át kell vinnie" a hitelező bankhoz, és csak minden ötödik jövendőbeli ügyfél vélte úgy, hogy életbiztosítást vagy éppen csoportos beszedési megbízási szerződést is kötne bankjával.

Drámainak tűnik azonban, hogy tízből hárman minden feltételt elfogadnának a hitelhez jutásért − mutat rá Harsányi Gábor, a BellResearch új üzletágak igazgatóhelyettese. Megdöbbentő összefüggéseket látunk, ha megnézzük, kik is valójában azok, akik ”bármit aláírnak, ha megkaphatják a lakáshitelt”. Legszembetűnőbb tényezőként az iskolai végzettség magyarázza a kényszerhelyzetben levők hozzáállását: minél kevésbé kvalifikált egy reménybeli lakáshiteles, annál inkább hajlandó arra, hogy a bank által meghatározott összes előfeltételt elfogadja. A lakóhely szerint vizsgálódva is azok tolerálnak többet, akik a hitelezés szempontjából kedvezőtlenebb helyzetben vannak, konkrétan a községekben élők.

A kutatók az ingatlan értékének vonatkozásában is elemezték a válaszokat, az eredményekből az tűnik ki, hogy a legalacsonyabb árfekvésű ingatlanokban gondolkozók vállalnák a legtöbbet a hitelhez jutásért. Az időtáv tekintetében szintén jelentősek a különbségek. Akik csak később, egy-két éves távlatban terveznek hitelfelvételt, mindössze a negyede vállalna többet; azoknak viszont, akik már megvalósították volna terveiket, de ezektől különböző okok miatt el kellett állniuk, 38 százaléka nyilatkozta, hogy minden előfeltételt elfogadna a hitelért. Összességében tehát a lakáshitel-felvétel területén is visszaköszön a mondás: "szegény embert az ág is húzza" − az vállal többletet, aki nincs alkupozícióban.

Forrás: Hvg.hu

Olyan településnek segítettek, melyről nem zengett a média

2010 július 16.

Kategória:

Általános

Olyan településnek segítettek, melyről nem zengett a média

Százmillió forintot igényelt a vis maior alapból az önkormányzat a korábbi csapadékos időjárás okozta károk enyhítésére. Balatonfűzfő önkormányzata pedig közcélú munkások biztosításával járult hozzá a helyreállításhoz.

Hatalmas gondot okozott a településen a júniusi felhőszakadás. A vízelvezetőkben, a hidakban, és az épületekben is jelentős károk keletkeztek. Ezek enyhítésére mintegy 100 millió forintot igényelt a vis maior alapból az önkormányzat – mondta Szász János, Závod polgármestere.

Hozzátette: kellemes meglepetés érte a települést, amikor néhány hete közvetlen segítséget ajánlott nekik Balatonfűzfő önkormányzata. Nem anyagiakkal, hanem közcélú munkások biztosításával járultak hozzá a helyreállításhoz. Így az elmúlt héten közreműködtek a megrongálódott óvoda melléképületének lebontásában és a közterületek tisztításában.

Majorné Kiss Zsuzsanna, Balatonfűzfő polgármestere elmondta: egy olyan települést kerestek, amitől nem „hangos a média”, hiszen oda vélhetően több segítség jut. Ezért a Tolna Megyei Katasztrófavédelmi Igazgatóságot felkeresve értesültek a Závodon történtekről. Nem csak az árvíz utáni munkálatokban, de a helyi óvoda játékainak pótlásában is szeretnének segíteni - tette hozzá Majorné Kiss Zsuzsanna.

A világ legnagyobb tanácsadó cége jön létre

2010 július 15.

Kategória:

Általános

A világ legnagyobb tanácsadó cége jön létre

Az Aon Corp., a világ legnagyobb biztosítási brókere 4,9 milliárd dollárért felvásárolja a Hewitt Associates Inc. személyzeti tanácsadó vállalatot.

A kockázatelemzéssel, humánerőforrás- és menedzsment-tanácsadással is foglalkozó Aon részvényenként 50 dollárt ajánlott a Hewittért, 41 százalékkal többet az utóbbi pénteki tőzsdei záróáránál. Az összeget készpénzben és részvényben fizeti ki.

A cég ezzel létrehozza a világ legnagyobb HR-cégét. Az AON azt tervezi, hogy integrálja a Hewitt meglévő tanácsadói és outsourcingműveleteit, a név AON Hewitt lesz, és Russ Fradin lesz a vezére, a Hewitt eddigi igazgatója.

Az Aon-Hewitt üzlet rövid időn belül a második nagy felvásárlás a tanácsadási ágazatban, egy évvel ezelőtt a Towers Perrin és a Wyatt kötött 3,5 milliárd dolláros szerződést, amivel létrehozták a világ legnagyobb hr-tanácsadó cégét.

Forrás: Mfor.hu

Öngyilkosságért is jár a biztosítás

2010 július 15.

Kategória:

Általános

Öngyilkosságért is jár a biztosítás

A bankkártyához kapcsolódó baleset-biztosítás alapján kérte az öngyilkos kártyabirtokos házastársa a biztosító szolgáltatását, amit az megtagadott. Az elsőfokú bíróság megítélte a szolgáltatást, a másodfokú elutasította, majd a Legfelsőbb Bíróság véglegesen megítélte azt.

később öngyilkos házastárs a bankkártyájához 9,9 millió forintos baleseti biztosítási szerződést kötött, amelyben kedvezményezettként a házastársát jelölte meg. Három év múlva a kártyabirtokos öngyilkos lett, de a biztosító nem fizette ki a házastársának a biztosítási összeget, így lett per a vitából – írja a Napi Gazdaság.

Az elsőfokú bíróság megítélte a kért 9,9 millió forintot a házastársnak, kamatostól. A bíróság arra hivatkozott, hogy a két éven túl elkövetett, halálhoz vezető öngyilkosság biztosítási eseménynek minősül. A biztosító ezzel szemben azzal érvelt, hogy a jelenlegi jogi szabályozás szerint a halálhoz vezető öngyilkosság nem büntetendő, de jogellenes cselekmény.

A másodfokú bíróság viszont a biztosítónak adott igazat, az általános szerződési feltétel egy másik passzusa alapján. Ez így szól: "a jelen biztosítás szempontjából baleset a biztosítás hatálya alatt a biztosított akaratától függetlenül bekövetkező olyan hirtelen külső behatás, amelynek következtében a biztosított egy éven belül meghal vagy két éven belül maradandó egészségkárosodást szenved".

A másodfokú bíróság szerint a biztosítás szempontjából nem minősül balesetnek az öngyilkossági kísérlet, amire egyébként az általános szerződési feltétel is utal. Öngyilkosság esetén tehát nem lehet szó balesetről, mert az öngyilkosság nem külső behatás, hanem az öngyilkosságot elkövető személyében rejlő okból következik be.

A házastárs felülvizsgálatot kért a Legfelsőbb Bíróságtól, amely újra elővette az általános szerződési feltételeket. Ennek egyik pontja biztosítási eseményként jelölte meg a biztosított baleseti halálát is, de a baleset fogalmának meghatározásakor abból kifejezetten kizárta az öngyilkossági kísérletet. Ugyanakkor egy másik pont a biztosító mentesüléseként írta elő, ha a biztosított a szerződéskötéstől számított két éven belül elkövetett öngyilkossága következtében hal meg.

A Legfelsőbb Bíróság végül úgy foglalt állást, hogy a biztosító "a biztosítási esemény meghatározása alól a biztosított két éven túli öngyilkosságát egyértelműen nem zárta ki, és a biztosítót ilyen esetre nem mentesítette a biztosítási összeg kifizetése alól". A szabályzatban meghatározott kizárás - miszerint nem minősül balesetnek az öngyilkossági kísérlet - szóba sem jöhet, miután nem a biztosított kísérlete, hanem befejezett cselekménye valósult meg, olvasható az ítéletben.

A bíróság álláspontját - a szolgáltatás megítélését - az is alátámasztotta, hogy a per alatt a biztosító az általános szerződési feltételeket úgy módosította, hogy a baleset fogalma alól - a kivételek között - már nemcsak az öngyilkossági kísérletet, hanem az öngyilkosságot is kizárta.

Elmeszelheti Brüsszel a Rogán-féle bankadót

2010 július 15.

Kategória:

Általános

Elmeszelheti Brüsszel a Rogán-féle bankadót

Brüsszeli vizsgálat indulhat - akár rivális piaci szereplők bejelentése alapján is - ha a jelenlegi formájában lép hatályba a néhány biztosítót a különadó alól mentesítő törvénymódosítás. Ez ugyanis az Index által megkérdezett adószakértők többsége szerint tiltott állami támogatásnak minősülhet. Ha így lenne, az adóelőnyt kamattal növelten visszafizetteti az érintettekkel Brüsszel.

Bár heves ellenzéki támadásokat kapott érte a Fidesz-KDNP-kormány, eddig nem tántorodott el attól, hogy átvigye az Országgyűlésen a javalsatokat. Bő egy hete Rogán Antal, a Fidesz prominense nyújtott be az adó-salátatörvényhez egy módosító indítványt, amely a bankadóként elhíresült extraadó alól mentesítené a 2007. július 1-je után alapított biztosítókat. A CIG Pannónia Életbiztosító és a Wabard Biztosító is pont ilyen, előbbit olyan, a Fideszhez közel álló nevek fémjelzik, mint Járai Zsigmond, Szapáry György, Martonyi János, utóbbi pedig a kormánnyal nemrég együttműködési megállapodást aláírt Wáberer Györgyhöz köthető. Rogán a javaslatát ugyan visszavonta, de a kormány a sajátjaként - a parlament költségvetési és számvevőszéki bizottságán keresztül - átvette. A képviselők nagy többsége hétfőn pedig meg is szavazta az ominózus indítványt. A zárószavazás jövő héten lesz, a jelek szerint pedig ott is átmegy a szóban forgó ötlet.

Brüsszel tartóztathat fel

Könnyen lehet azonban, hogy Brüsszelben vagy az Európai Bizottság székhelyén, Luxemburgban már nem fog átmenni. Az Index által megkérdezett négy adószakértő közül hárman úgy vélték, nem kis esély van rá, hogy tiltott állami támogatásnak minősülhet a néhány biztosítónak kedvező törvényhely, a negyedik adószakértő nem látott benne kifogást. Ha 2007 júliusa utáni alapítása miatt megkapja a bankadó alóli mentességet, a Járai érdekeltségi körébe tartozó CIG Pannónia 400, a Wáber György tulajdonolta Wabard pedig 300 millió forint befizetésétől mentesülhet ebben az évben. A számítások szerint az adó elengedése a Wabardnak nagyjából 5-9 százalékos díjelőnyt jelenthet a kötelező biztosítások versenyében. (A többi, szintén érintett biztosító, így az MKB Életbiztosító vagy a Genertel, sokkal kevesebb adót takaríthatna meg.)

Támogatás, állami támogatás, tiltott állami támogatás

Ha egy törvény, jelen esetben egy adótörvény nem vonatkozik egy szektor minden szereplőjére, mert például valakit mentesít részben vagy egészben az adó megfizetése alól, akkor az állami támogatásnak minősül az uniós jogban. Állami támogatás pedig - kevés kivétellel - csak az Európai Bizottság jóváhagyásával adható. Az állami támogatás gyanújával élő szakértők szerint jelen esetben a szóban forgó törvény csak akkor léphetne hatályba a közösségi jog szerint, ha az Európai Bizottság jóváhagyja, engedélyezi. A kormány azonban nem úgy szövegezte meg a zárószavazás előtt álló passzust, hogy az csak a Bizottság jóváhagyása után lép életbe, hanem úgy alkotta meg, hogy annak hatályba lépése teljesen független Brüsszel álláspontjától vagy annak kikérésétől. Az index megkereste az adócsomagért felelős Nemzetgazdasági Minisztériumot, azt tudakolva, hogy kikérték-e, kikérik-e a Bizottság véleményét, illetve miért nem az EU jóváhagyásához kötik a szóban forgó törvényszakaszok életbe léptetését, a tárca mindezidáig nem válaszolt kérdéseikre.

Az eredeti ötletgazda, Rogán Antal azzal indokolta a szűk kört alkotó biztosítókkal való kivételezést, hogy egy biztosítónál eltelik 5-8 év, mire nyereségessé válik, így az extraadó az induló biztosítókat, a 2007. júliusa óta alakultakat ellehetetlenítené. A kérdés már csak az, hogy akkor miért csak a legfeljebb három éves biztosítókat mentesítené a bankadó alól a törvény - érzékeltette az ellentmondást az egyik adószakértő. Harmadmagával együtt úgy vélte, ezért gazdasági alapon nehezen védhető az ominózus passzus, ha a nyereségtermeléshez szükséges időbe kapaszkodna a kormány, akkor a biztosítói szakma természetéből fakadó 5-8 évben kellene meghúzni a türelmi időt. (Az az adószakértő, aki szerint nem lehet baj a szóban forgó rendelkezésből, azzal indokolta véleményét, hogy a tulajdonosi háttértől függetlenül járna a mentesség a 2007 közepe után piacra lépő biztosítóknak, vagyis nem a magyar-nem magyar-vonalat húzná meg a jogszabály.)

Mindezek miatt gondolja úgy a négy adószakértőből három, hogy tiltott állami támogatásnak minősülhet módosítás a jelenlegi formájában. Mivel az EU véleményét nem is kéri ki a kormány, ilyen esetben az Európai Bizottság vagy magától kezd vizsgálódni - értelemszerűen a törvény életbe lépése után -, vagy a helyzetbe hozott biztosítók egyik versenytársa feljelenti az előnyt élvező cégeket Brüsszelben. Ha pedig a Bizottság arra jut, valóban állami, méghozzá tiltott állami támogatást kaptak az adókönnyítéssel az érintett biztosítók, akkor Brüsszel az adómegtakarítást kamattal növelten visszafizetteti velük a nemzeti büdzsébe egy uniós vizsgálat után - írja az Index.

Kötelező az ingatlanbiztosítás Romániában

2010 július 15.

Kategória:

Általános

Kötelező az ingatlanbiztosítás Romániában

Csütörtökön lép életbe a bukaresti kormány hónapok óta halogatott azon intézkedése, mely kötelezővé teszi Romániában az ingatlanok biztosítását.

Az új jogszabály szerint június 15-től az ingatlantulajdonosoknak hat hónap áll rendelkezésre ahhoz, hogy ingatlanjaikra biztosítást kössön a programban részt vevő 13 biztosítótársaság egyikénél. Egy lakóingatlan biztosítása évente - az ingatlan értékének függvényében - 10 vagy 20 euróba kerül a biztosító kár esetén legfeljebb 10 illetve 20 ezer eurónak megfelelő összeget térít. Az intézkedésre a kormány szerint azért volt szükség, mivel a természeti katasztrófák - elsősorban az árvizek - évről évre egyre nagyobb kárt okoznak a lakóingatlanokban, ennek ellenére a lakosság töredékének van csak biztosítása. A legfrisebb adatok szeribnt a valamivel több mint nyolc millió lakóingatlan alig 20 százaléka biztosított. A kötelező ingatlanbiztosítás a természeti katasztrófák - árvíz, viharkárok, földcsuszamlás illetve földrengés esetén bekövetkezett károkra vonatkozik. Az új jogszabály szerint azok, akik a következő hat hónapban elmulasztják ingatlanjaikat biztosítani 500 lejes (közel 120 euró) bírságra számíthatnak. A kötvények meglétét a helyi önkormányzatok munkatársainak kell majd ellenőrizni, ők szabhatják ki a bírságot is. A kötelező biztosítási szerződést holnaptól a Groupama, az Astra, az Uniqa, a Generali, az Ardaf, az Euroins, a Carpatica Asig, a Grawe, a Credit Europe, az ABC Asigurari, a Certasig, a City Insurance és a Platinum helyi fiókjaiban lehet megkötni.

Forrás: Napi.hu