2016.03.11

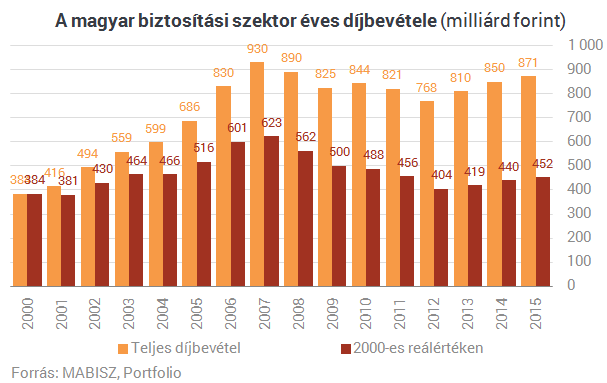

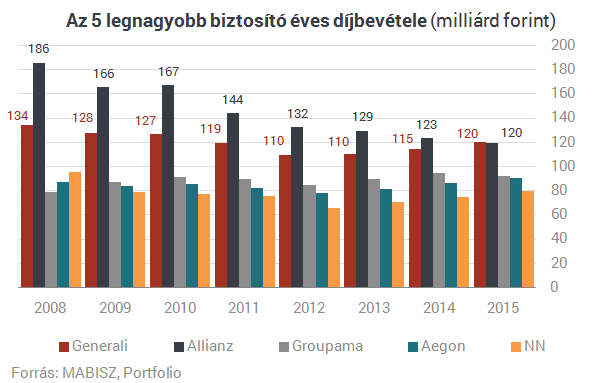

Elvesztette első helyét a rendszerváltás utáni Magyarország vezető biztosítója, az Allianz (korábban Hungária), 2015-ben először ugyanis a Generali lett a legnagyobb díjbevételű biztosító hazánkban. Az adókedvezményes nyugdíjbiztosításokban az NN vezet, a teljes biztosítási szektor díjbevétele pedig a MABISZ végleges adatai szerint 2,5%-kal növekedett tavaly. 13 ábrán összegezzük a biztosítási piac tavalyi évét.

Ehhez elsősorban a díjbevétel-statisztikákat hívjuk segítségül, amelyeket a múlt héten közölt a Magyar Biztosítók Szövetsége (MABISZ). 871 milliárd forintos díjbevételt ért el a szektor 2015-ben, ami még mindig elmarad a 2007-2008-as nominális szinttől, de legalább 2,5%-os növekedést jelent 2014-hez képest. A díjbevételek reálértéke alacsonyan, saját számításaink szerint a 2002-es és a 2003-as szint között tartózkodik.

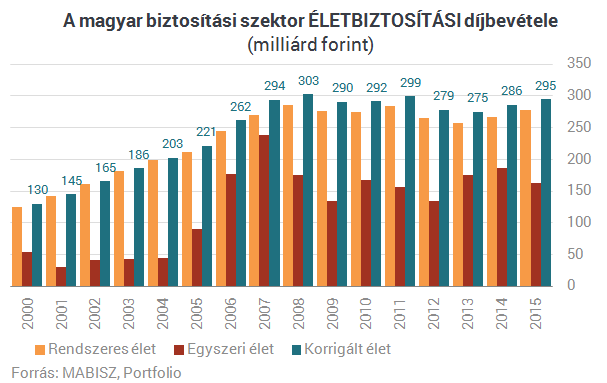

Ha megbontjuk élet és nem-élet üzletágra az adatokat, akkor érdekes kettőség látható: az életbiztosítások díjbevétele 2,6%-kal visszaesett tavaly, a nem-életbiztosításoké viszont dinamikusan (bőven a nominális GDP-növekedés felett), 8,3%-kal nőtt. Bár még mindig az életbiztosításoké a nagyobb szelet a teljes piaci tortából, a két üzletág csaknem egyensúlyban van.

Ha részletesebben megvizsgálják az életbiztosítási adatokat, nem lehet okuk panaszra a biztosítóknak a 2,6%-os visszaesés ellenére sem. A tartósabb bevételt ígérő rendszeres díjas életbiztosítások díjbevétele ugyanis ezen belül szintén dimamikus mértékben, 4,1%-kal emelkedett, a visszaesés csak az egyszeri/eseti díjak 12,2%-os esésének tudható be. Az ez utóbbiakat 10%-os súllyal megjelenítő korrigált díjbevétel statisztika a biztosítók számára örvendetes, de nem kiugró, 3,0%-os növekedést mutatott 2015 egészében.

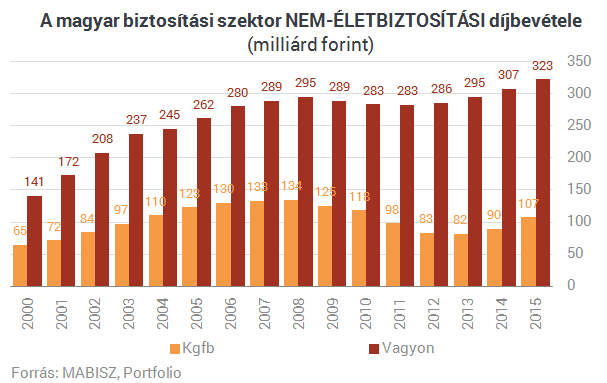

A nem-életbiztosítások 8,3%-os növekedése mögött szintén kettős folyamat húzódik meg: a kötelező gépjármű-felelősségbiztosítási (kgfb) üzletágak az átlagdíjak megindult növekedése és a szerződésállomány bővülése hatására jelentős mértékben, 19,6%-kal növelték díjbevételüket. Szerencsére a többi vagyonbiztosítási szegmens is bővült, átlagosan 5,1%-kal. A nem-életbiztosítások esetében egyértelműbb fordulat látható a válság után, mint az életbiztosításoknál.

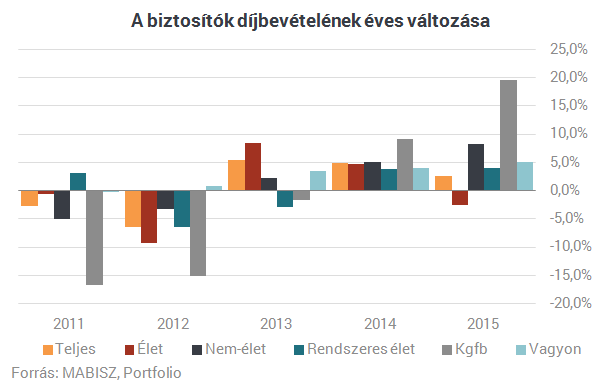

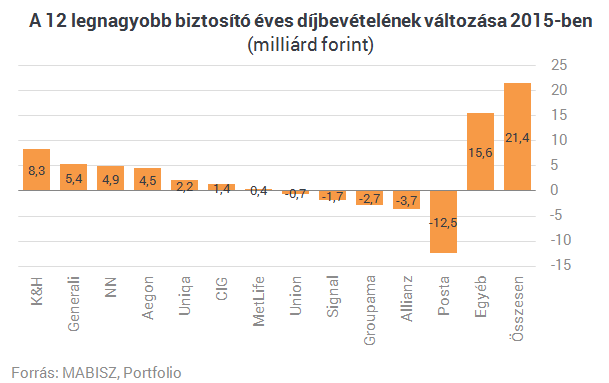

Hogy melyik biztosítási szegmens százalékos mértékben mekkorát nőtt, azt az alábbi ábra mutatja. Ami pedig az abszolút értékű díjbevétel-emelkedést illeti, csak egy érdekesség: a teljes biztosítási piac 21,4 milliárd forintos éves bővüléséből 17,6 milliárd forint a kgfb-ből származott.

Minden korábbi várakozás ellenére a piaci koncentráció folyamatosan csökken a biztosítási szektorban. Az 5 legnagyobb szereplő díjbevétele 10 évvel korábban még a teljes szektor díjbevételének a 74%-át adta, 2015-ben viszont már kevesebb, mint 58%-át. Az egy évtized alatt végbement visszaesés a korábban rendkívül gépjármű-túlsúlyos Allianz nagyobb (31%-os), és a legnagyobb életbiztosítási állománnyal rendelkező NN kisebb (6%-os) díjbevétel-csökkenésének tudható be, a többi nagy biztosító kétszámjegyű mértékben növelte 10 év alatt a díjbevételeit.

A 12 legnagyobb biztosító sorrendjében kisebb változásokat látunk 2014-ről 2015-re: a Generali nemcsak csoportszinten, de egyedi biztosítóként is megelőzte az Allianzot, igaz csak 664 millió forinttal, így ez a meccs még nem lefutott. Még egy változás, hogy a K&H mint bankbiztosító megelőzte a korábban ipari biztosításaival nagyot ugró Uniont. Mindkét utóbbi biztosító - a Signal mellett - jól szerepelt egyébként az év végi kgfb-kampányban.

Abszolút értékben a legnagyobb díjbevétel-növekedést a K&H, a Generali, az NN és az Aegon mutatta fel tavaly, a legnagyobb mértékben pedig a Posta Biztosító, az Allianz, a Groupama és a Signal díjbevétele csökkent a 12 legnagyobb biztosító közül. A K&H-nál a növekedés jó részét a kgfb, illetve a piac egészével szemben jól szereplő egyszeri díjas életbiztosítások adták. A Generali és az Aegon elsősorban a nem kgfb típusú vagyonbiztosításokban nőtt, az NN pedig az egyszeri/eseti díjak emelkedésén nyert, miközben legnagyobb életbiztosítóként a folyamatos díjas életbiztosítási kissé tovább apadtak. A rosszul szereplő biztosítók szinte kizárólag az egyszeri díjas életbiztosításaik miatt estek vissza, ami nem tragédia.

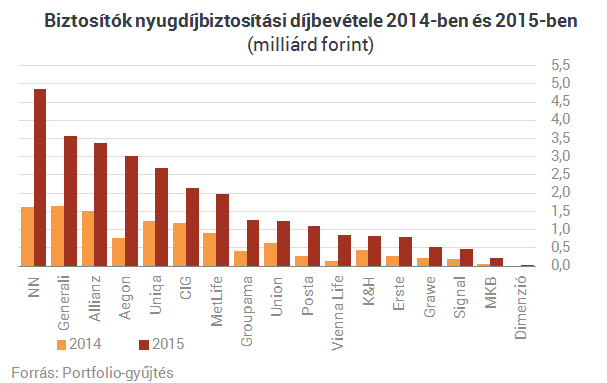

Kiemelt figyelmet élveznek a nyugdíjbiztosítások továbbra is a piacon, hiszen 2014 eleje óta 20%-os díjarányos adójóváírással jutalmazza az ügyfeleket az állam, és az új értékesítések közel harmadát e termékek adják az életbiztosítási üzletágban. A vonatkozó törvény alapján értékesített nyugdíjbiztosítások díjbevétele 2,5-szeresére nőtt "az új rendszer" második évében, vagyis tavaly. Míg tavalyelőtt egy hajszállal még a Generali volt a piacvezető ebben a szegmensben, tavaly már egyértelműen az NN vette át a vezetést. Mivel ez utóbbi biztosító sajnos nem közölte, mekkora unit-linked, illetve egyéb életbiztosítási díjbevétele keletkezett tavaly, a teljes piacra vonatkozó unit-linkedes MABISZ-statisztikáink hiányosak.

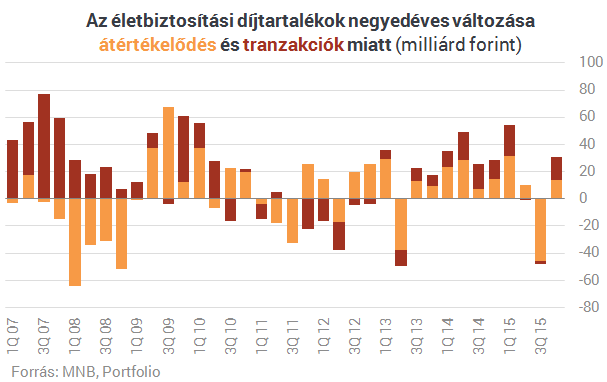

Az viszont látható az MNB adataiból, hogy a harmadik negyedév gyászos teljesítménye után az életbiztosítások szépen teljesítettek a pénz- és tőkepiacokon 2015 végén, de nem sikerült kompenzálniuk az előző három hónapban elszenvedett ügyfélvagyon-csökkenést. Tranzakciós (nettó új értékesítek) szempontból nem volt kimagasló a tavalyi év, de legalább pozitív nettó vagyon-beáramlásnak örülhettek a biztosítók.

Így is tovább csökkent viszont az életbiztosítások szerepe a lakosság teljes pénzügyi vagyonán belül. Míg egykor 5,5% fölött volt az arányuk, mára ez 4,5% alá csökkent.

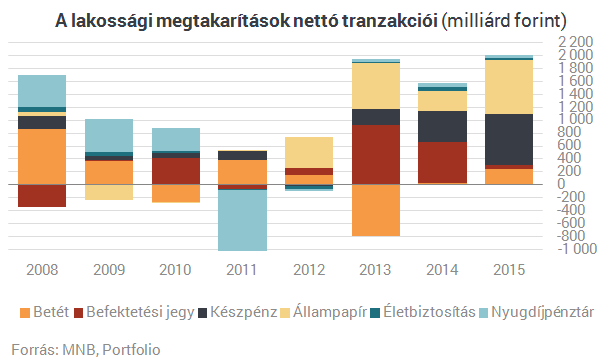

Szinte egy porszem az életbiztosítási piac a teljes megtakarítási piac nettó tranzakcióit mutató alábbi ábránkon. A tavalyi év sláger befektetése 2014-gyel szemben már nem a befektetési alap, hanem az állampapír volt, ennek nyomában rögtön a készpénz loholt, a dobogó harmadik helyén pedig a bankbetét állt.

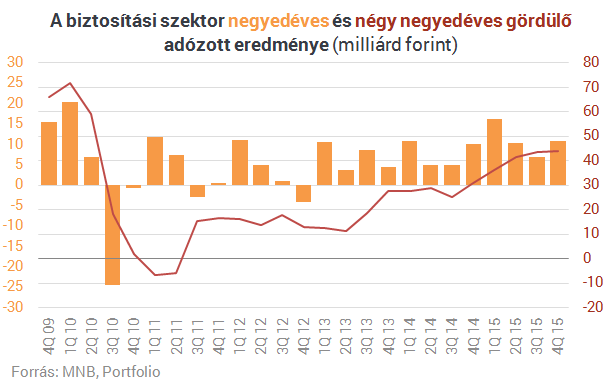

A bankokkal ellentétben ugyanakkor a biztosítók számára eredmény szempontból jól sikerült 2015, hiszen hat éve nem látott, 44,2 milliárd forintos adózás utáni nyereséget értek el. Igaz, ennek biztosítók közötti megoszlását egyelőre nem ismerjük pontosan. A szektor teljes évi összesített biztosítástechnikai eredménye jelentősen, 89,8%-kal meghaladta az előző évit, ami a negyedik negyedévben elért 9,4 milliárd forint összegű biztosítástechnikai eredménynek köszönhető. Ez az élet ágban döntően a tartalékok felszabadítására, míg a nem élet ágban a megszolgált díjak növekedésére vezethető vissza.

Forrás: Portfolio

Biztosítás fajta:

- Általános

Újabb munkanélküliségi biztosítás a piacon

2010 június 22.

Kategória:

Munkanélküliség biztosítás

Újabb munkanélküliségi biztosítás a piacon

A Groupama Garancia Biztosító havi 70 illetve 90 ezer forintos, szabadon felhasználható szolgáltatású munkanélküliségi biztosítással lépett piacra - közölte a biztosító az MTI-vel, ezzel újra két társaság kínál ilyen terméket.

A magyar piacon sok biztosító vállalja, hogy a hitelhez kötött életbiztosítást kiegészíti olyan modullal, amely megkötésével munkanélküliség esetén néhány hónapig a biztosító fizeti a banknak a törlesztő részletet. Más biztosítók önállóan is kötnek olyan munkanélküliség biztosítást, amelyben átvállalják a hitel törlesztő részletének fizetését.

Szabadon felhasználható - bármire elkölthető - szolgáltatású munkanélküliségi biztosítást a biztositas.hu internetes alkusz kezdett értékesíteni két évvel ezelőtt. Ennek a kockázatát az ACE European Group vállalta, de egy év után a kockázatvállaló kiszállt a további üzletből, így csak a régi biztosítások élnek tovább. Itt a 80-90 ezer forintos szolgáltatás volt a jellemző, mivel ennek a havi díja alatta maradt 3 ezer forintnak. Az értékesítés 10 ezer eladott biztosítás után szűnt meg.

A következő piacra lépő az April CEE Development Kft. volt. Ez a cég is szabadon felhasználható szolgáltatású munkanélküliségi biztosítást kínált, és kínál, ennek a kockázatát az AXA vállalta. Francois Maresquier vezérigazgató korábban elmondta az MTI-nek, hogy 10-20 ezres értékesítésre számít. E célból bevonta az értékesítésbe az internetes alkuszokat, így a biztositas.hu is ezt a terméket árusítja ma már.

A CLB pedig közleményben tudatta, hogy a szerződők a 6, illetve a 9 hónapra választható szolgáltatás közül a hosszabb idejűt keresik. A leggyakrabban választott 100 ezer forintos szolgáltatás egyúttal azt jelenti, hogy nem a minimálbéres, hanem a jobban kereső réteg köt ilyen biztosítást, hiszen a szolgáltatás nem lehet több mint a nettó jövedelem 70 százaléka. A másik gyakorlati tapasztalat, hogy 10 munkavállalóból 7-8 tud megfelelni a biztosítási feltételeknek.

A Groupama Garancia magasabb, havi 90 ezer forintos szolgáltatású munkanélküliségi biztosításának a havi díja nem éri el a 4 ezer forintot.

Cégautós vakáció: mire figyeljünk?

2010 június 22.

Kategória:

Általános

Cégautós vakáció: mire figyeljünk?

Különösen külföldi út esetén érdemes előre meggyőződni arról, mire terjed ki a céges autó biztosítása, illetve a kocsi tartozékai, engedélyei rendben vannak-e - hívja fel a figyelmet a KBC Autolease.

Megkezdődött a nyári szabadságok időszaka, sokan pedig nyaralásuk alatt is a céges autót használják. A vállalkozások cégautókra vonatkozó szabályozása határozza meg, lehetséges-e, és ha igen, milyen mértékben magáncélokra is igénybe venni a vállalati gépkocsikat – olvasható a szerkesztőségünkhöz eljuttatott közleményben.

A képet tovább árnyalja, hogy van, ahol a belföldi utat igen, de a határátlépést már nem engedélyezik a munkatársaknak. A flottakezelők – akik lízingkonstrukció esetén a gépjármű tulajdonosai – külföldre utazáshoz kiviteli engedélyt adnak ki az autóhoz. A schengeni határok létrejötte óta ugyan kisebb a jelentősége ennek az engedélynek, de vannak olyan európai országok, ahol a határátlépéskor szigorúan ellenőrzik a meglétét. Közúti ellenőrzés során pedig bárhol kérhetik az igazolást arról, hogy a vezető jogosult használni az autót. Érdemes indulás előtt áttekinteni azt is, miről szól a használati engedély. Vezető beosztású munkatársak esetén az autópark-kezelők igény szerint már az autó átadásakor kiadnak egy meghatalmazást, ami a házastárs részére is lehetővé teszi a gépjármű használatát - jelzik.

Az üzemanyagkártyák többnyire országhatáron belül érvényesek, a flottakezelők az autókat a magyarországi előírásoknak megfelelő tartozékokkal adják át a cégeknek. A külföldre utazó munkatársnak kell arról gondoskodniuk, hogy az adott ország egyedi előírásainak megfelelően készítsék fel az autót az útra. A kézi poroltó például hazánkban nem kötelező tartozék, egyes európai országokban viszont ezt is kérik az autósoktól - hívják fel rá a figyelmet.

Céges flották esetén a biztosításokat rendszerint az autópark-kezelők kötik meg, az autóvezetőknek azonban ajánlatos tájékozódni a biztosítási és az assistance szolgáltatások részletes feltételeiről: baleset esetén mire kell figyelni, milyen segítséget vehetnek igénybe, számíthatunk-e például csereautóra. Európában az ún. rendszámegyezményhez csatlakozott országokban – az Európai Unió országai, valamint Izland, Norvégia és Liechtenstein – a zöldkártya bemutatása nem szükséges, a rendszám és az országjelzés is igazolja a felelősségbiztosítás meglétét. Ha más ország az úti cél, a cégek a flottakezelőtől vagy a biztosítótársaságtól kérhetik a zöldkártya kiállítását.

Forrás: Privátbankár.hu

Tetőzik a magyar munkanélküliség

2010 június 22.

Kategória:

Munkanélküliség biztosítás

Tetőzik a magyar munkanélküliség

A munkanélküliség 11,8 százalékon tetőzött, a foglalkoztatottak száma viszont 14 ezerrel nőtt az utóbbi három hónapban - derül ki a Központi Statisztikai Hivatal jelentéséből. Az elemzők szerint az adatokat óvatosan kell kezelni.

Ezer fővel, 496,8 ezerre csökkent a munkanélküliek száma a februártól április végéig tartó időszakban az 15 és 74 év közötti munkaképes lakosság körében. A foglalkoztatottaké eközben 13,9 ezerrel, 3 millió 731 ezer főre gyarapodott. Mindez azt jelenti, hogy a január-márciusi 11,80 százalékos munkanélküliségi ráta 11,75-re csökkent, a 15–64 éves korosztályban pedig 11,89-ről 11,83 százalékra módosult.

Kétségtelen, hogy az egy évvel korábbi adatoknál minden téren rosszabbak a maiak. A mostani tárgyidőszakban a 15-64 éves korosztály 62 százaléka volt jelen a munkaerőpiacon, míg egy éve arányuk 61,2 százalék volt. A foglalkoztatottak létszáma ebben a korcsoportban 34 ezerrel, a munkanélkülieké pedig 85 ezerrel volt kevesebb, mint 2009 áprilisának végén. A korcsoport foglalkoztatási rátája 54,7 százalék volt, 0,4 százalékponttal kisebb, mint a tavalyi ugyanezen időszaki érték.

A munkanélküliség legerősebben a fiatalokat sújtja: a 15-24 éves korosztályban 27,6 százalékos az állástalanok aránya, ami egy év alatt 2,5 százalékponttal romlott. Az álláskeresés időszaka is megnyúlt, az elhelyezkedéshez átlagosan egy héttel többre, azaz 16,9 hónapra van szükség. Az egy évnél is hosszabb ideje állást keresők tábora 230 ezer fős.

Az adatokat Szollár Domokos kormányszóvivő búcsútájékoztatóján figyelemre méltónak nevezte, különösen európai összevetésben. A válságkezelő Bajnaikormány az Út a munkához program keretében százezer ember foglalkoztatásához járult hozzá, igaz, a válság eközben más területeken csaknem ugyanennyi munkahely megszüntetését követelte - tette hozzá. Szerinte a növekedés alapjainak lerakása eredményes volt, s erre építkezhet az új kormány.

Szijjártó Péter Fidesz-szóvivő szerint viszont hamisak azok a kormányzati megnyilatkozások, amelyek arról szólnak, hogy Magyarország elindult kifelé a gödörből. Ő a munkanélküliségi adatokból azt olvassa ki, hogy a magyar gazdaság továbbra is rendkívül mély válságban van. A szóvivő másfél hónapja a nyilvántartás hiányosságaira hivatkozva 16-17 százalékos valós munkanélküliségről beszélt. Az elemzők szakmai oldalról közelítik meg az adatokat, amelyek szerintük kétségtelenül kedvezőek, ám a messzemenő következtetések levonására egyelőre nem alkalmasak, ahhoz még egy-két hónap munkaerő-piaci fejleményeinek ismeretére is szükség lesz. Utóbbi álláspontra helyezkedtek az MKB Bank elemzői, akik 2010 végére egy kedvező forgatókönyv, fellendülés estén 11,4 százalékra sülylyedő munkanélküliséget vetítenek előre, míg „nyögvenyelős” világgazdasági növekedés esetén akár 12,4 százalékig is felfuthat a ráta. Kondrát Zsolt vezető elemző úgy véli, az igazi fordulat még nem érkezett el a munkaerőpiacon, noha kétségtelen, hogy a bejelentett beruházások növekvő száma ebbe az irányba mutat.

Suppan Gergely szerint pozitív a foglalkoztatottak számának emelkedése, amit a Takarékbank Zrt. elemzője egyrészt a szezonális munkák beindulásával, másrészt az exportra termelő cégeknél megnőtt munkaerőigénnyel magyaráz. A foglalkoztatottak száma tovább nőhet a következő hónapokban, sőt, az év második felében tovább stabilizálódhat a munkaerőpiac annak kapcsán, hogy a magyar gazdaság "magára találásával" párhuzamosan a belső piacra termelő cégek sem bocsátanak már el - idézi az MTI az elemzőt, aki szerint júliusig 10,6-10,7 százalékra csökkenhet a munkanélküliségi ráta.

Forrás: Nol.hu

Tanulságos balesetek: nem mindegy, kié a felelősség!

2010 június 22.

Kategória:

Általános

Tanulságos balesetek: nem mindegy, kié a felelősség!

Itt a nagy utazások szezonja, ám ha az embert külföldön autóbaleset éri, nem könnyű a maga igazát érvényesítenie. A biztosítási szaktanácsadónak azért van néhány segítő tippje.

Mi magyarok gyakran utazunk külföldre saját autónkkal, érthető módon elsősorban nyáron. Nem árt tudni azonban, hogy külföldön, de különösen a kelet-európai országokban egy esetleges baleseti helyszínelésnél gyakoriak a nyelvi nehézségek, ezért Vinkelman István igazságügyi gépjármű-szakértő azt tanácsolja, ha nem értünk valamit a külföldi rendőrök által felvett jegyzőkönyvben, akkor ne írjuk azt alá, ragaszkodjunk tolmács előkerítéséhez. Mint ugyanis a szakember közel három évtizedes tapasztalata mutatja, előfordul például, hogy a pórul járt autós az általa aláírt jegyzőkönyvvel a kezében hazaérkezik, és megpróbálja kárát rendezni, ám csak ekkor derül ki, hogy bizony a jegyzőkönyv szerint ő volt a balesetben a vétkes fél, így a kötelező gépjármű-biztosításból nem tudja kocsiját megjavíttatni.

- Nem kételkedek a külföldi rendőrök jóhiszeműségében, de olyan eset is előfordult, amikor a két autó haladási irányát a jegyzőkönyvben felcserélték! Így pedig már nem sok remény van a kár rendezésére - hívja fel a figyelmet a tizenhat évvel ezelőtt alapított Biztosítási Ügyintéző és Szaktanácsadó Iroda (BÜSZI) vezetője, aki szerint a másik fontos dolog, hogy valamilyen igazolást, például a nemzetközi biztosítási zöldkártyát és a vétkességet elismerő nyilatkozatot kérjük el a másik autó tulajdonosától, mert ez nagyban megkönnyíti az ügyintézést, hiszen a jog szerint nekünk kell majd bizonyítani a felelősséget.

- Egy, országhatáron kívüli baleset után a legnehezebb azt eldönteni, szállíttassa-e haza az autót a tulajdonos, vagy bízza inkább annak megjavítását egy helyi műhelyre, esetleg erősen totálkárosnak tűnő kocsi esetén engedje, hogy a maradványt bezúzzák külföldön. Az igazságügyi kárszakértő szerint ilyenkor érdemes "telefonos segítséget" kérni, azaz egy hazai szakértőt felhívni. Ő maga például a tanácsadást ingyen végzi, azaz ha valaki átküldi neki telefonon a roncsról készült képet, segíteni tud a legjobb döntést meghozni. Ilyenkor ugyanis mérlegelni kell, különösen az idősebb jármű esetében, hogy annak értéke fedezi-e a javítás költségeit, mert előfordulhat, hogy a külföldi javítás jelentősen többe kerül, mint amennyi az autó értéke alapján még gazdaságosnak tekinthető, és a biztosító nem fogja a javítási költséget kifizetni. Az is előfordulhat, hogy nem a teljes javítás összegét térítik, mivel az új alkatrészek beépítésével a kocsi felértékelődik, amit a törvényi káron gazdagodásra hivatkozva a biztosítók levonnak javítási összegből. Fontos tudni, hogy ha el is ismeri a másik fél a felelősséget - és ez már a belföldön történt balesetekre is vonatkozik -, az még nem jelenti azt, hogy a biztosító szintén így dönt. Elképzelhető, hogy a felelősséget például ötven-ötven százalékban állapítja meg, azaz így kevesebbet hajlandó fizetni a pórul járt autósnak. Vinkelman István ezzel kapcsolatban hangsúlyozta, ilyen esetekben lehetőség van kikérni a rendőrségi jegyzőkönyvet. Nem egy esetben sikerült is bebizonyítani, hogy a baleset nem pontosan úgy történt, mint azt a rendőrség a helyszíni nyomokból vélelmezte, így a felelősség arányai is módosíthatóak, ami pedig egy kár kifizetésénél bizony nem jön rosszul. Persze lehetőség van arra - és ez a gyakoribb -, hogy a kárrendezés szempontjából fontos felelősség kérdését a büntetőeljáráson kívül tisztázzuk.

És persze azt sem árt tudni, hogy amikor utasként ülünk autóban, és balesetet szenvedünk, minden esetben biztosítva vagyunk, még ha a mi sofőrünk is a vétkes: ilyenkor a saját gépjármű-felelősségbiztosítója köteles az utas kára, sérülése miatt fizetni. Az utasok kára akkor is térül, ha a károkozónak nincs biztosítása, ilyenkor a MABISZ (Magyar Biztosítók Szövetsége) rendezi a kárt.

Forrás: FMH.hu

PSZÁF: a TIR Biztosító Egyesületnek fel kell töltenie a szavatoló tőkéjét

2010 június 22.

Kategória:

Általános

PSZÁF: a TIR Biztosító Egyesületnek fel kell töltenie a szavatoló tőkéjét

A minimális biztonsági tőke nagyságáig, legfeljebb fél év alatt kell feltöltenie a TIR Biztosító Egyesületnek a szavatoló tőkéjét - a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) határozata a hatóság honlapján jelent meg.

A feltöltendő összeg minimális, de a felügyeletnek határozatot kellet hoznia a hiány rendezéséről - mondta Binder István a PSZÁF szóvivője. A TIR-nek 30 napon belül - ütemezést tartalmazó - pénzügyi tervet kell benyújtania a felügyelethez.

A TIR már nem köt kötelező gépjármű felelősségbiztosítási szerződést, ezért a tevékenysége leszűkült. A múlt évet 711 millió forint díjbevétellel zárta, ezzel a piaci szereplők listáján az utolsó előtti volt a rangsorban. Az idei első negyedévi 115 milliós díjbevétellel pedig már az utolsó helyen áll.

Az időjárás kikényszeríti a katasztrófabiztosítást

2010 június 22.

Kategória:

Általános

Az időjárás kikényszeríti a katasztrófabiztosítást

Az egyre kiszámíthatatlanabb időjárás miatt szükség lenne egy katasztrófabiztosítási rendszerre, ilyen a világ harminc országában működik már, s bevezetését hazai szakemberek is évek óta szorgalmazzák - írta a Napi Gazdaság hétfői számában.

Asztalos László, a biztosításfelügyelet korábbi vezetője a lapnak elmondta: nem mindegy, hogy a kockázatok viselése az adók, járulékok vagy illetékek "szétterítéséből" származik, vagy ösztönző-kikényszerítő biztosítási konstrukciókból.

A világszerte működő 32 rendszer többsége "üzleti" modell, de több országban alkalmazzák az úgynevezett szociális rendszert is. Utóbbiban az állam szerepe a meghatározó, de minden ingatlan tulajdonosának minimális biztosítási díjat kell fizetnie - Asztalos szerint ez az összeg Magyarországon évi 2400 forint lenne -, amit az illető járandóságából automatikusan vonnának le. Ennek ellentételezéseként minden ingatlanra lenne biztosítás, az ártérben levőkre maximum 5 millió forint. A befizetésekből keletkező évi 7 milliárd forintot egészítené ki az állam 30 százalékos garanciával, amelynek lehívására azonban csak a viszontbiztosítások igénybevétele után kerülhetne sor. Ezt a rendszert további önkéntes biztosítások egészítenék ki, ezek szolgálnának a nagyobb értékű ingatlanok kárának fedezésére.

A tisztán üzleti modell döntően önkéntes biztosításokra épül, de évi 12 ezer forintos díjért 15 milliós értékhatárig nyújtana fedezetet az ingatlanokat ért károkra. Az állam itt is vállalhatna garanciát, mégpedig a másik modellel megegyező mértékben.

A két modell körül sürgősen kellene választani, hiszen a jelenlegi állapot az állam szinte korlátlan felelősségére épít, a természeti károk bekövetkeztekor mindenki az államtól vár segítséget - írja a Napi Gazdaság.

Forrás: Privátbankár.hu

Mennyibe kerül valójában az Ön biztosítása? Most megtudhatja!

2010 május 12.

Kategória:

Általános

Mennyibe kerül valójában az Ön biztosítása? Most megtudhatja!

Újabb bűvös hárombetűs kombinációt kell megtanulnunk: a hiteleknél szereplő THM mintájára a biztosításoknál a Teljes Költségmutató nyújthat egyfajta támaszt. Így például, ha valaki nagyon magas TKM-mel találkozik, akkor jobb, ha azonnal tárcsázza biztosítója számát. Bár a szakértők szerint az ügyfelek jó része nem ez alapján fog döntést hozni, mégis jelentős termékfejlesztéseket indíthat be egyes cégeknél.

A következő hónapokban már a biztosítási ajánlatokon is szerepelni fog az úgynevezett Teljes Költségmutató (TKM). Ennek segítségével könnyebb lesz összehasonlítani a hazai biztosítók legnépszerűbb termékeinek, a befektetési egységekhez kötött életbiztosításoknak a költségeit.

A TKM annál magasabb, minél nagyobb hozamot várunk az adott biztosítástól. A szektor szereplői egyébként a mutató önkéntes kialakításával és bevezetésével a jelentősebb piacvesztést akarják megelőzni.

A MABISZ hétfőn jelentette meg a biztosítótársaságok által közölt TKM-ek összehasonlító táblázatát. A számokból kiderül: a hosszabb (20 éves) unit-linked biztosítások Teljes Költségmutatója 3-6 százalék között mozog, míg a rövidebb futamidővel jellemzően 6-9 százalékos TKM-ek társulnak. Ebből kiderül: a biztosítási szerződések futamideje igen nagy hatással van a TKM-re, ahogy az egyes biztosítások lényegét jelentő mögöttes befektetésekkel (eszközalapokkal) járó költségek is.

Általános szabályként megállapítható: minél nagyobb hozammal kecsegtető, távoli, egzotikus befektetési alap jegyeiből vásárolunk, annál magasabb lesz biztosításunk TKM-je. A hazai kötvényekbe, bankbetétekbe fektető alapok TKM mutatója alacsonyabb, igaz, ezek hozama általában kisebb is, mint az egzotikus befektetéseké.

Mi az a TKM?

A TKM azt mutatja meg – szól a meglehetősen bonyolultra sikeredett hivatalos magyarázat –, hogy egy adott befektetési termék elméleti, költségmentes (bruttó) hozamához képest mekkora hozamveszteség éri az ügyfelet. Ha például egy 15 éves futamidőre kötött unit-linked várt éves hozama 10 százalék 3 százalékos TKM mellett, akkor az ügyfél által elért reálhozam átlagban 7 százalék lesz.

Egy egyszerűbb megfogalmazásban ugyanez így hangzik: a TKM azt mutatja meg, hogy mekkora minimális hozamot kell az adott befektetésnek évente elérnie ahhoz, hogy az ügyfélnek ne legyen vesztesége.

Akik veszik a fáradtságot, és a MABISZ összehasonlító táblázatából kikeresik termékük nevét, megtudhatják, hogy biztosítási szerződésük minimális-maximális TKM-je milyen sávban mozoghat. Ha egy adott befektetés egy évben pontosan ekkora nyereséget érne el, akkor az praktikusan azt jelenti, hogy a mi zsebünkbe semmi nem kerül – tehát befektetési egyenlegünk év végén ugyanott lesz, ahol év elején volt –, befektetésünk ugyanis csupán saját működési költségeit tudta kitermelni.

Standardizáld mutató: előny vagy hátrány?

Első nekifutásra minden biztosító egy 35 éves férfival számolva határozta meg a mutatókat, 5-20 év közötti biztosítási futamidőkkel kalkulálva, azt feltételezve, hogy a szerződés a biztosítási tartam alatt mindvégig élő lesz, valamint a biztosítási díjakat maradéktalanul megfizeti az ügyfél.

Más TKM-et módosító paraméterek is felmerülhetnek egy adott unit-linked biztosítás megkötésekor. Nem mindegy a biztosított kora, neme, éves befizetéseinek nagysága. A TKM-et jelentősen módosíthatja az egyes unit-linked biztosítások mögöttes termékeinek költségszerkezete is.

A magasabb összegre kötött – például halálesetre vagy balestre vonatkozó – úgynevezett kockázati biztosítás díja is jelentősen befolyásolhatja a TKM-et. A standardizált mutató egy piaci átlagnak nevezhető kockázati díjjal számol, ha azonban valaki ezt magasabbra vagy alacsonyabbra állítja be, akkor a TKM máris magasabb vagy alacsonyabb lesz.

Összességében megállapítható, hogy a TKM-et az egyes ügyfelek konkrét szerződési paraméterei, igényei miatt jelentősen eltérhetnek a biztosítók által kiszámolt standardizált TKM mutatóktól. Így a mutató csak a szerződéskötés előtti tájékozódást segíti, csak hozzávetőleg adja meg a biztosítással járó valós kiadásokat.

A standardizált mutató is hasznos lesz?

A jellemzően magyarországi eszközökbe fektető, alacsonyabb hozamlehetőséggel kecsegtető alapokra épülő biztosítások TKM-je alacsonyabb, míg, a távoli, egzotikus, nagy hozamlehetőséggel járó termékek TKM-je magasabb – mondta a Hírszerzőnek az Allianz életüzletágért felelős vezérigazgató helyettese. Kozek András az egyes termékek eltérő mutatóiról – azt, hogy minden eszközalapnál "tól-ig" TKM intervallumot adtak meg a biztosítók – azzal magyarázta, hogy a mögöttes eszközalapoknak eltérő költségei vannak.

Kozek ezzel kapcsolatban figyelmeztetett: vásárláskor a termékre megadott legmagasabb TKM értéket érdemes figyelembe venni, hiszen jellemzően az ezek mögött levő hosszabb távon magasabb kockázatú és hozamú alapokat érdemes választani. A kevés alapot használó, kizárólag pénzpiaci eszközökbe fektető termékek gyakran alacsony TKM-jét a magasabb hozamlehetőséggel kecsegtető alapok hiánya okozza.

A szakember szerint a standardizált TKM mutató hasznos lesz, a termékek összehasonlíthatósága ugyanis a jellemzően évtizedes elköteleződést jelentő biztosítások megvásárlása előtt jóval egyszerűbbé válik.

Bár a TKM nem tartalmazza a biztosítással járó összes kiadást, azonban minden közvetett és közvetlen költség megjelenik benne, ami ahhoz kell, hogy az egyes ügyfél pénze a nagybani tőkepiacra kerüljön – magyarázta Kozek.

Ha valaki kiegészítő kockázatokat is vásárol - tehát magasabb haláleseti vagy baleseti kifizetést kér -, akkor az az egyéni TKM értékét növeli, de ez a döntés az ügyfél számára a befektetési döntéstől elkülönül, így nem okoz félreértést, hogy nem jelenik meg a standardizált TKM mutatóban. Ráadásul azok a kiadások, melyek néhány tized százaléknál jobban befolyásolják a TKM-et, mind benne vannak a mutatóban - magyarázta Kozek.

A jövőben könnyebb lesz általános értelemben megismerni egy termék alaptulajdonságait. A biztosítói modellszámítások szerint a piaci átlagdíjon megkötött más korú és nemű ügyfelek TKM-je néhány tized százaléknál jobban nem tér el a mintaszerződéstől – figyelmeztetett Kozek.

Mit jelent a magasabb TKM?

Az egy százalékos TKM emelkedés 20 éves távlatban 5-8 százalék körüli visszavásárlási értékkülönbséget eredményez. Ez például azt jelenti: az egy százalékos TKM mellett működő szerződés lejáratkor durván 7 százalékkal magasabb kifizetést eredményez majd, mint egy olyan szerződés, aminek 2 százalékos TKM-je van.

Három dolog, ami eltérítheti a TKM mutatót

A Generali Biztosító TKM kidolgozásban részt vevő ügyvezető igazgatója, Paál Zoltán a Hírszerzőnek három olyan tényezőt mondott, ami jelentősen módosíthatja a standardizált TKM-et.

Az egyik, amit feljebb már említettünk: a kockázati biztosítás díja. Ha a biztosított a kötelező szint fölött vásárol mondjuk baleseti biztosítást, vagy megemeli a haláleseti szolgáltatás díját, akkor ennek többlet díja van, amit meg kell fizetnie. Ezzel a TKM is emelkedik, az így felhasznált pénz pedig nem kerül befektetési alapokba, így hozamokat sem termel majd.

A következő eset, ami emelheti a hivatalosan közölt standard TKM-et, ha az ügyfél a szerződésben szereplő alapok között sokszor átcsoportosítja a pénzét, ezek egyszeri díjai is emelik a szerződés teljes költségét, ami miatt a valós TKM nagyobb lehet a standard, előre jelzett mutatónál.

A befizetett díj nagysága is befolyásolhatja a valós TKM-et. A unit-linked szerződéseknek ugyanis vannak nem százalékos jellegű, hanem fixen fizetendő díjai. Azok az ügyfelek, akik az átlagosnál jóval alacsonyabb összegű éves szerződést kötnek, a fix díjak miatt végül magasabb TKM mutatókkal szembesülnek majd. Az átlagnál jóval nagyobb éves díjra szerződök TKM-je pedig alacsonyabb lesz. Példa: egy fix ezer forintos díj a százezer forintra szerződő ügyfélnél egy százalékos költséget jelent, míg egy ötszázezer forintos szerződés esetén ennek csak az ötödét; így végül a TKM is alacsonyabb lesz.

Hasonló termékeknél segíti az összehasonlítást

A TKM tehát valóban nem egy pontos, személyre szabott költséget jelez, csupán általánosítva, a piaci átlagok alapján mutatja meg a unit-linked szerződések díját. Paál szerint a közeljövőben nem vezetnek be kötelező jelleggel személyre szabott TKM mutató számítást, ez azonban minden biztosítónak reális – bár meglehetősen drága – lehetőség. A személyre szabott mutató létrehozásának, bevezetésének igénye egyelőre nem merült fel a biztosítási szakmában, így arra rövid távon vélhetően nem fog sor kerülni - mondta lapunknak az Erste Biztosító termékfejlesztő matematikusa, Kozák Ádám.

Paál nem hisz abban, hogy ügyfelek tömegei hoznak döntést a TKM mutatóra támaszodva, de szerinte a biztosításközvetítők, alkuszok reagálni fognak, ami jelentős termékfejlesztéseket indíthat be egyes cégeknél.

Paál a magas TKM mutatóval szembesülőknek azt javasolja: vegyék fel a kapcsolatot a biztosítóval és próbálják meg átdolgoztatni a szerződésüket, ha megéri. Például a díjfizetés összegének módosításával vagy a futamidő megváltoztatásával lehet változtatni a TKM-en.

Az alacsonyabb TKM mutatókat közlő ING senior termékmenedzsere, a Mabisz életbiztosítási tagozatának elnökhelyettese, Hronszky Imre a Hírszerzőnek azt monda: cége költséghatékonysággal és a fair trade elveinek alkalmazásával tud alacsony TKM mutatókat felmutatni. Hronszky szerint a mutató csak két azonos eszközhátterű unit-linked esetében ad pontos képet a költségekről. Ilyen esetekben a TKM alapján érdemes az olcsóbb terméket választani, más esetekben, különböző termékeknél azonban nem szabad csak a TKM alapján dönteni.

Forrás: Hírszerző.hu

Maradt a piacon munkanélküliségi biztosítás

2010 május 12.

Kategória:

Munkanélküliség biztosítás

Maradt a piacon munkanélküliségi biztosítás

Az ACE European Group Limited Magyarországi Fióktelepe jövő év első napjával átruházza a munkanélküliségi biztosítási állományát az April Cee Development Kft.-re, akik viszont az idén lettek munkanélküliek, azok számára az ACE szolgáltatja továbbra is a havi kifizetést - mondta az MTI-nek Rácz István, a megszűnő terméket értékesítő és az átkötést menedzselő biztositas.hu internetes alkusz ügyvezetője.

(A kivonulásról a Magyar Rádió egyik adója adott hírt.) Nyár óta új szerződést ennek a cégnek a nevében nem kötöttek, viszont azóta az April hasonló termékét értékesítik. Az alkusz elektronikus levélben is értesítette az ügyfeleket, akik egy kattintással átszerződhetnek az Aprilhoz.

A CLB Független Biztosítási Alkusz immár negyedik hónapja kínálja a továbbra is a piacon maradó biztosító termékeit, amelyeket az eddigi kötések adatainak tanúsága szerint jellemzően a maximális kilenc hónapra kötnek havi százezer forint térítésére - tájékoztatott a társaság. Noha a munkaerő-piaci helyzet romlásával párhuzamosan a munkanélküliségi biztosítás iránti kérelmek elbírálása is szigorodott valamelyest, a CLB tapasztalatai szerint 10 alkalmazottból átlagosan 7 továbbra is megfelel a munkanélküliségi biztosítás feltételeinek.

A CLB Független Biztosítási Alkusz Kft. lett az év alkusza

2010 május 12.

Kategória:

Általános

A CLB Független Biztosítási Alkusz Kft. lett az év alkusza

2010. február 4-én immár második alkalommal rendezték meg a Generali-Providencia Biztosító Partner Gáláját.

A gála alkalom a biztosítótársaság számára arra, hogy külső értékesítési partnereit elismerje, és az Év Alkusza, illetve az Év Partnere díjakat ünnepélyesen átadja.

A Generali évek óta elismerésben részesíti egy-egy év kiemelkedő alkuszi tevékenységét. Ezzel nemcsak az értékesítési teljesítményeket értékelik, hanem az ügyfeleik döntéseit is, hiszen tudják, hogy ezek a teljesítmények mögött sok tízezer ügyfél döntése áll, azáltal, hogy ők az adott alkuszcéget választották partnerként szerződéseik kezeléséhez. Az Év Alkusza elnyeréséhez azonban szükség van az értékesítési teljesítményen túlmutató, az adott alkuszcég folyamat- és szolgáltatásfejlesztésének területén elért eredményekre és az alkusztársadalom fejlődéséért végzett munkára is.

A Generali Providencia Biztosító a CLB Független Biztosítási Alkusz Kft.-t, a BiztosításTipp.hu weboldal üzemeltetőjét díjazta az Év Alkusza díjjal.

Hogyan tesz a kutyád/macskád egészségessé?

2010 május 12.

Kategória:

Hogyan tesz a kutyád/macskád egészségessé?

Legyél jóban a kedvenceiddel! A legtöbb állattulajdonosnak nincs szüksége elmlékeztetőre ehhez. Az állatok jókedvet sugároznak a mindennapjainkba. De most nem csak arról az érzésről beszélünk, hogy boldogok vagyunk ha körülöttünk vannak, hanem a kedvenceink segítenek nekünk egészségesnek lenni, és úgy is maradni.

Házikedvenceink természetes hangulatjavítók

Csak 10-15 perc játék kell egy kutyával , macskával, vagy egyéb háziállattal és rögtön kevésbé érezzünk magunkat idegesnek, feszültnek. Ilyenkor a kortizol szintje (egy hormon ami az idegességért, feszűltségért felelős) csökken a szervezetünkben. Ráadásul a szerotonin termelés is felgyorsul, ami szintén elűzi a rossz kedvet.

A házikedvenceink elűzik a magas vérnyomást

Ha magas a vérnyomásunk, gyakran kell mozogni, és mérni a testsúlyunkat. Hogyha van egy háziállatod, sokat segíthet a vérnyomásod kordában tartásában. Ezt egy kutatás is alátámasztja, melyben 240 házaspár vett részt. A kutatás során azoknak a házsapároknak akiknek volt valamilyen fajta háziállatuk, jóval alacsonyabb a vérnyomásuk és a pulzusuk mint azoknak akik háziállat nélkül élnek. Más kutatások is bebizonyították hogy azokra a gyerekekre akik magas vérnyomásban szenvednek, lényegesen jótékony hatással van egy háziállat.

Házikedvenceink gondoskodnak az alacsony koleszterinszintünkről

Hogy kordában tartsuk a koleszterinszintünket, az orvosok általában a céltudatosságot, a diétát és a rendszeres testmozgást javasolják, valamint gyógyszerek használatát. De hogyha van egy háziállatunk az könnyebbé teszi számunkra hogy elkerüljük a magas koleszterin veszélyeit. A kutatók bizonyították, hogy a háziállat-tulajdonosoknak átlagosan alacsonyabb a koleszterinszintje, mint azoknak akik nem rendelkeznek háziállattal. Habár ez inkább az illető életstílusától függ.

Kutyák és macskák a szívünk egészségéért

Szintén egy kutatás bizonyította be azt, hogy akinek kutyája vagy macskája van kevésbé hajlamos a szívbetegségekre, mint azok akiknek nincs. A 20 éve tartó kutatás bebizonyította, hogy akiknek soha nem volt kutyája vagy macskája 40% -uk szívbetegségekbe halt bele. Másik kutatás bebizonyította azt, hogy a kisállat tulajdonosoknak sokkal nagyobb túlélési esélyük van egy szívroham után, mint azoknak akinknek nincs kedvencük.

A háziállat gyógyszer a depresszióra

A terapeuták tudják ezt, és a depressziós embereknek sokszor azt javasolják, hogy szerezzenek be egyet, hiszen ez a legjobb módszer a depresszió lekűzdésére. Senki nem tud olyan közvetlenül szeretni téged, mint a háziállatod, aki mindig meghallgat bármeddig is beszélsz hozzá. Gazdinak lenni egy megynyugtató dolog, és gondoskordni róla, etetni, játtszani vele, felnevelni szintén nagyon jó hatással van ránk.

Házi kedvenceink javítják az erőnlétünket

Azok az emberek akik kutyát birtokolnak, hajlamosabbak arra, hogy fizikailag is aktívabbalk legyenek azoknál az embereknél akiknek nincs kutyájuk. A kutyáknak meg kell adni a mozgás lehetőségét, és ha kivisszük sétálni akkor nem csak a kutyánk mozog, hanem bármilyen hihetetlen , mi is. Napi 2x 20 perc séta ugyanúgy a gazdikra is jó hatással van mint a kutyákra.

Legyen a háziállatod eddzőtársad is egyben!

Hogyha együtt eddzel a háziállatoddal, az mindkettőtök javára szolgál. Te is, és ő is fitt lesz, raádáaul a kapcsolatotok is a háziállatoddal sokkal bennsőségesebb lesz. Ha kutyád van, menny el vele futni, túrázni, és hidd el meg fogja hálálni, ráadásul ez stressz ellen is szintén nagyon jó gyógymód. Manapság sok olyan csoport van, ahhol a házi kedvenceddel lehet eddzeni. Ha macskád van például használhatod súlyzóként, biztosan örülni fog neki.

Kevesebb az agyvérzés a macskatuladonosok között

Megfigyelések alapján rájöttek arra, hogy a stroke ritkább azoknál az embereknél akik macskát tartanak. A kutatók máig nem biztosak abban, hogy ez miért van, valószínűleg a háziállatok jótékony hatásai kihatással vannak a keringésre is. A kutatók azt állítják, hogy a macskák nyugtatóbb hatással vannak a gazdáikra. A macskák megváltoztatják a tulajdonosuk személyiségét, a macskák gyakran az érdeklődés központjába kerülnek, ami eltereli a gazdák figyelmét az aggodalmaikról.

Több együttlét, kevesebb elszigeteltség

Az egészség egyik kulcsa, hogy kapcsolatban álljunk más emberekkel. A kutyatulajdonosoknak meg van a lehetőségük arra, hogy beszélhessenek más kutyatulajdonosokkal, például sétáltatás közben az emberek gyakran odajöhetnek hozzád hogy beszéljenek, megsimogassák a kutyát..stb, ezért egy házikedvenc nagyon jó eszköz lehet az ismerkedésre, társkeresésre is.

A házikedvenceid és az allergia

Kutatások bebizonyították, hogy azok a gyermekek akik olyan családban nőnek fel, ahol van kutya és macska , kevésbé hajlamosak az allergiára. Ugyanez igaz azokra a gyerekekre, akik farmon nőnek föl, nagy állatok társságában. Azok az immunrendszerben lévő vegyi anyagok, melyek gyerekkorban kifejődnek az ilyen szervezetben , később is jó egészségben tartanak minket.

A macskák az asztma ellen

Furcsán hangzik nemde? Az állatallergiák az asztma egyik fő kiváltó okai. Viszont kutatások alátámasztják, hogy ha macskát tartunk otthon, az csökkenti az asztma veszélyét. A gyermekek akik macska mellet nőnek föl, kevésbé hajlamosak az asztmás tünetekre. A gyermekek, akiknek valamelyik szülőjük állatszőr-allergiában szenved, 3x hajlamosabbak asztmás tünetekre mint mások.

Vércukor riadó

A cukorbeteg embereknek a vércukor-szintje nagyon gyorsan megváltozhat, és a vér glükóz tartalmának hirtelen megnövekedése nagyon komoly gondokat okozhat. Vannak olyan kutyák, melyek figyelmeztetnek hogyha nagyobb mértékű ugrás jelentkezik a vércukor szintben. Ezek az okos állatok szag alapján állapítják meg a vércukorszint emelkedést, és a gazdinak lesz elég ideje arra, hogy egyen valamit mielőtt baj történne. Manapság egyre több kutyát képeznek ki arra, hogy ilyen módon segítsenek a cukorbeteg embereken.

Orvosi munkatárs

Sok mentál-terapeuta használ kutyát terápia közben. Sokaknak egy kutya közelében könnyebb ellazulni. De ez nem minden. A kutyák megérezhetik azt is, ami az elménkben zajlik, erre számos eset is volt már,hogy egy kutya jelezte előre a páciensek cselekvési szándékait.

Partnerek a rák hatásos kezelésében

A kutyák és a macskák szintén kaphatnak rákot, pont olyat mint ami az embereknek van, igy az állatok nagyon sokat segíthetnek a rák hatásos gyógyításában, és megelőzésében. A rák megelőzése nagyon fontos mind embereknél , mind az állatoknál, és az állatok megbetegedéseiből, és gyógyulásaiból szerzett tapasztalatokat felhasználhatjuk új gyógymódok kifejlesztésénél is.

A háziállatok segíthetnek a figyelemzavaros embereken

Azok a gyermekek számára akik figyelemzavarral küzdenek, egy kutya hatásos segítség lehet. A gondoskodás, amire kedvenceinknek szüksége van arra ösztönzi a figyelemzavarban szenvedő gyermekeket, hogy megtanuljanak előre tervezni, és felelősséget vállalni. A háziállatoknak szükségük van a játékra, és ez nagyon jó módszer az ilyen gyerekeknek, hogy levezessék a fölös energiájukat. A háziállatok segítenek a gyerekeknek önkontrollt gyakorolni.

Segíthetnek az autistákon

Az autista gyermekeken sokszor alkalmazzák azt a terápiát, hogy kutyákkal vagy más állatokkal engedik őket össze. Ezek az állatokkal közös programok segítenek az autista gyermekeknek jobban megnyílni, és ők is tapasztalhatnak valami újat ezáltal. A gyermekeket megnyugtatja az állatok közelsége, és nyitottsága.

Erősebb csontokat szeretnél? Sétáltasd meg a kutyát!

Az erős csontok egészségünk alappillérei. A kutyád ebben is segít rajtad. Egy egyszerű kutyasétáltatás során megdolgoztatod az izmaidat, ezáltal a csontjaid és az izomzatod is erősebb lesz. Ilyenkor legalább kinn vagy a napon, ami elősegíti D-vitamin termelést.

Nyújtózkodj a macskával

Hogyha arthritisben szenvedsz tudhatod, hogy a nyújtás nagyon fontos tevékenység. Bizonyára azt is tudod, hogy nehéz meghatározni hogy mennyi nyújtás számít elegendőnek. Az orvosok sokszor azt javasolják, hogy vegyünk példát a macskákról. Ahányszor a macskánk nyújtózik, nyújtózkodjuk vele mi is! Próbáljuk meg azokat a mozdulatok végezni, amelyeket ő is végez!

Forrás: Kamaszpanasz.hu